Дзюблюк О.В. Фінансова стійкість банків як основа ефективного функціонування кредитної системи

Подождите немного. Документ загружается.

• відсутність якісного і об’єктивного моніторингу за фінансовим станом

боржників під час усього строку дії кредитного договору;

• нехтування принципом мінімізації ризиковості кредитних вкладень і

спрямування усіх зусиль на отримання максимальних прибутків.

Дані чинники визначають саме недоліки у кредитній політиці багатьох

вітчизняних комерційних банків і, як наслідок, формування ними неякісного

кредитного портфеля. Виявлення “вузьких місць” у кредитній діяльності

банківських установ значною мірою було спричинено також впливом

екзогенних факторів, зокрема:

• розгортанням кризових явищ в економічно розвинутих країнах світу, що

зумовило погіршення макроекономічної кон’юнктури й послаблення ділової

активності економічних суб’єктів;

• курсовими коливаннями, зокрема девальвацією гривні, що призвело до

зміщення валютного ризику на приватний сектор і спричинило нестабільність

обмінного курсу. Зокрема, гривня знецінилася на 50 % з початку 2009 року і

майже на 70 % відносно найвищого рівня (4,5 гривні за долар на початку липня

2008 року). Відповідно, для тієї категорії позичальників, які отримують доходи

у національній валюті, вартість валютних кредитів у гривневому еквіваленті

істотно зросла,

що негативно відобразилося на їх кредитоспроможності.

Вплив вищезазначених факторів суттєво погіршив стан банківських

кредитів, призвів до збільшення частки “недоброякісних” активів, що в

кінцевому підсумку спричило зростання сумнівної та безнадійної

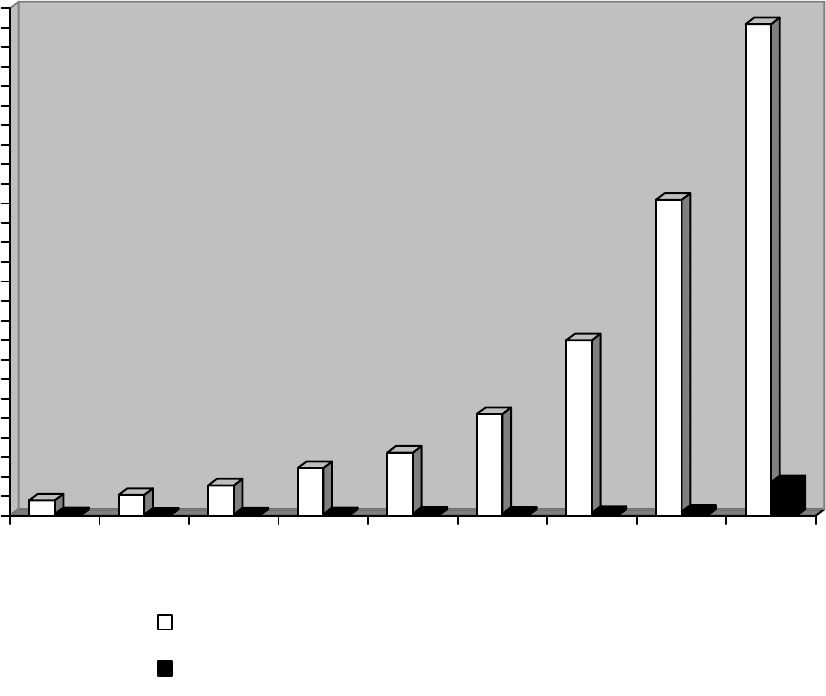

заборгованостей (рис. 4.2).

Зокрема, частка проблемних кредитів (прострочених та сумнівних) у

загальному обсязі наданих позик у 2001 році становила 11,3 %, проте поступово

зменшувалася до

початку 2008 року, досягнувши рівня 1,3 %. Однак

починаючи з 2008 року обсяг проблемних кредитів почав стрімко зростати і у

вересні 2009 року становив 51418 млн. грн., тобто 6,8 % від загального обсягу

наданих позик вітчизняними комерційними банками. Варто зауважити, що за

неофіційними даними рівень проблемної заборгованості у банківській системі

знаходиться на значному вищому рівні, оскільки банки вдаються до

маніпуляцій із звітністю, приховуючи таким чином проблеми з поверненням

кредитів та реальний обсяг “неякісних” активів.

0

30000

60000

90000

120000

150000

180000

210000

240000

270000

300000

330000

360000

390000

420000

450000

480000

510000

540000

570000

600000

630000

660000

690000

720000

750000

780000

0

1.

01.01

0

1

.01.02

0

1

.01.03

01.01.04

01.01.05

01.

0

1.06

01.

0

1

.

07

01.

0

1

.

0

8

01.

01.

0

9

Обсяг наданих кредитів

Проблемні кредити (прострочені та сумнівні)

Рис. 4.2. Динаміка проблемних кредитів по банківській системі України за

період 01.01.2001-01.09.2009 рр. (млн. грн.)

Зростання проблемної заборгованості в першу чергу, спричиняє

збільшення обсягу втрат пов’язаних із неповерненням суми основного боргу та

відсотків за кредитом. По-друге, призводить до появи додаткових операційних

витрат пов’язаних із поверненням проблемного кредиту, замороження коштів

у

неприбуткових активах, що зумовлює зменшення прибутковості банку,

погіршення стану ліквідності та зниження якості його активів. По-третє,

негативно відображається на репутації банку, його рейтингах, що спричиняє

зниження рівня довіри з боку вкладників та інвесторів.

Саме тому підвищення якості банківських активів, реструктуризація

проблемних кредитів набуває особливо важливого значення щодо забезпечення

ефективної кредитної діяльності комерційних банків зокрема, та їх стабільного

розвитку й фінансової стійкості в цілому.

Заходи щодо реструктуризації проблемної банківської заборгованості

повинні бути комплексними і застосовуватися на макро- та мікроекономічному

рівнях. Зокрема, НБУ в контексті створення

правових умов для комерційних

банків по реструктуризації боргів позичальників 5 лютого 2009 року прийняв

постанову № 49 “Про окремі питання діяльності банків” [17]. Згідно якої

банкам на період до 01.01.2011 року дозволено:

• ураховувати до розрахунку регулятивного капіталу субординований борг,

наданий в іноземній валюті, за курсом на звітну дату;

• установити максимальне значення відсоткової ставки

за залученими

коштами на умовах субординованого боргу в іноземній валюті не вище Libor

(на відповідну дату) за дванадцятимісячними міжбанківськими депозитами

плюс 12 % річних;

• самостійно та на власний ризик, з урахуванням фінансового стану

позичальників – фізичних осіб, приймати рішення про реструктуризацію

наданих їм кредитів і здійснювати оцінку їх фінансового стану та стану

обслуговування

боргу без урахування факту такої реструктуризації відповідно

до вимог “Положення про порядок формування та використання резерву для

відшкодування можливих втрат за кредитними операціями банків”;

• підвищувати на один рівень категорію реструктуризованої кредитної

операції з позичальниками, яких віднесено до класів “Б”, “В” та “Г”, за якою

стан обслуговування позичальником боргу протягом останніх

шести місяців

визначений як “добре”, за умови, що кредитним договором установлено строк

погашення основного боргу та відсотків (комісій) не рідше одного разу на

місяць.

Окрім цього банкам рекомендовано здійснювати реструктуризацію

заборгованості з дотриманням таких принципів:

• створення умов для забезпечення відновлення платежів за кредитом

шляхом продовження строків дії кредитних договорів та (або) зменшення

щомісячних платежів до прийнятного рівня, виходячи з фінансових

можливостей позичальника;

• незастосування штрафних санкцій (пені, штрафи тощо) за

реструктуризованими кредитами в разі забезпечення виконання

позичальниками умов додаткового договору або дострокового їх погашення.

Також

заборонено вживати заходи впливу щодо комерційних банків за

порушення економічних нормативів, якщо таке порушення спричинено

зростанням курсу іноземних валют, та не зменшувати регулятивний капітал на

суму перевищення нормативного значення економічних нормативів Н7 та Н9

(за кредитами, наданими до 10.10.2008 р.).

Окремо встановлено вимоги для банків, реорганізованих у порядку,

передбаченому постановою Правління

НБУ № 405 від 01.12.2008 р. "Про

затвердження спеціального порядку здійснення заходів щодо фінансового

оздоровлення банків", на період до одного року, зокрема:

• можуть бути прийняті рішення щодо пролонгації за потреби строку дії

кредитів рефінансування на підставі обґрунтованого звернення банку-

правонаступника та з урахуванням виду і строку застави, що надана як

забезпечення

кредиту;

• може бути прийняте рішення щодо зменшення нормативу обов'язкового

резервування за коштами в іноземній валюті;

• не застосовувати заходи впливу за порушення економічних нормативів до

банку-правонаступника, загальні активи якого в результаті реорганізації

шляхом злиття або приєднання збільшилися не менше ніж на 20 %.

Також враховуючи звернення банків і з метою

забезпечення їх стабільної

діяльності та уникнення небажаних наслідків, що можуть поставити під загрозу

безпеку коштів, довірених банкам, а також беручи до уваги найкращу

банківську практику та світовий досвід у цій сфері, Правління НБУ прийняло

постанову № 328 “Про заходи щодо забезпечення погашення кредитів” від

03.06.2009 р. [15], згідно якої банкам дозволено:

1. Якщо банк за узгодженням з позичальниками приймає рішення про

реструктуризацію (зміну) валюти зобов'язання він повинен дотримуватися

таких принципів:

а) реструктуризації підлягає заборгованість в національній та іноземній

валютах за кредитами, виданими до 01.10.2008 р. позичальникам, фінансовий

стан

яких на дату реструктуризації класифіковано банком не нижче класу "В"

та стан обслуговування ними боргу визначено як "добрий" або "слабкий";

б) банк повинен мати підтверджені достовірними документами

(фінансова звітність, довідка з місця роботи тощо) об'єктивні та беззаперечні

докази того, що позичальник не в змозі забезпечувати виконання умов

первинного кредитного

договору;

в) реструктуризація (зміна) валюти зобов'язання, беручи до уваги

обмеженість ресурсів банку, здійснюється в такій черговості за видами

кредитів:

• іпотечні кредити, які надані фізичним особам, якщо предметом іпотеки є

житлова нерухомість загальною площею до 110 м

2

, де зареєстровані та

проживають позичальник і члени його сім'ї, та щомісячні платежі за таким

кредитом перевищують 30 % місячного доходу позичальника;

• кредити, які надані товаровиробникам, видом економічної діяльності яких

є виробництво;

• кредити, які надані фізичним особам на лікування, навчання, завершення

будівництва тощо, заборгованість за якими не перевищує 200 тис. грн.

та

щомісячні сукупні платежі за якими перевищують 30 % місячного доходу

позичальника;

2. Банкам дозволено до 01.01.2011 р. за кредитними операціями,

заборгованість за якими була реструктуризована (змінена) валюта зобов'язання

здійснювати оцінку фінансового стану позичальників – фізичних осіб без

урахування достатності обсягу забезпечення для погашення в повному обсязі

кредиту і відсотків за ним за умови, що позичальник забезпечує виконання

зобов'язань своєчасно та в повному обсязі;

Комплекс зазначених заходів, на нашу думку, сприятиме оптимізації

банківської діяльності в кризових економічних умовах та матиме позитивний

вплив на реструктуризацію проблемних активів і виконання позичальниками

зобов'язань за кредитами.

Проблеми зі сумнівною та безнадійною заборгованістю вирішуються на

макроекономічному рівні також шляхом здійснення процедури викупу

проблемних активів. Механізм полягає у викупі сумнівних і безнадійних

банківських активів (які під впливом макроекономічних, ринкових та інших

факторів схильні до суттєвого впливу ризиків (знецінення), зокрема кредити

надані під заставу нерухомості) уповноваженими сануючими державними

організаціями з метою подальшого управління (реструктуризація, продаж)

ними.

Зокрема, створюють спеціалізовані корпорації для цілеспрямованої

роботи з банківськими активами такого типу. В даному контексті , як зазначив

А. А. Хандриков [236, с. 62], для роботи з проблемними активами застосовують

централізований та децентралізований підходи. Децентралізований підхід

передбачає створення відповідних структур за межами банків, а

централізований – створення органами державної влади Спеціалізованої

корпорації з викупу та управління проблемними активами всієї банківської

системи. У даному випадку (при централізованому підході) проблемні активи

обмінюють на боргові зобов’язання чи акції корпорації, або боргові

зобов’язання держави. Зазначимо, що цим може займатись і центральний банк

(зокрема, розширюються його повноваження ) або аґентство з реструктуризації.

Важливим аспектом під час процедури викупу є оцінка проблемних

активів. Загальноприйнятою і поширеною практикою є визначення ціни

продажу активу за його поточною дисконтованою вартістю. З цією метою

кредити поділяються на дві основні групи, зокрема незабезпечені, реалізація

яких здійснюється з більшим дисконтом і забезпечені, котрі отримують вищу

вартісну оцінку.

У праці професора В. Міщенка [154, с. 17] чітко виокремлено

особливості, які притаманні діяльності компаній з управління проблемними

активами (КУА), зокрема:

• передача активів від банку до КУА здійснюється за розрахунковою

ринковою вартістю. Якщо вартість буде заниженою, компанія матиме менше

стимулів поліпшувати активи та продавати їх за найкращою ціною. І навпаки,

якщо вартість завищено, персонал КУА також не матиме стимулів, оскільки

заздалегідь знатиме, що ніколи не зможе повернути таку високу вартість;

• КУА повинна мати єдину мету – максимізацію прибутку, що означає

повернення якомога більшої частини вартості активів з мінімальними втратами.

• розгляд необхідності продажу активів від КУА базується на збалансуванні

швидкості розміщення та ціни. Активи, щодо яких очікується повільне зростання

цін, слід продати швидко. Активи, щодо яких у перспективі очікується значно

краща ціна, – поліпшити й підготувати для продажу в майбутньому;

• організація КУА повинна відповідати структурі портфеля “поганих”

активів, щоб забезпечити найкращу роботу з ними. Треба створити спеціальні

підрозділи для розпорядження об'єктами нерухомості різного призначення та

активами за кордоном;

• КУА має діяти як поважний і надійний учасник ринку, але не повинна

використовувати надмірно переваги свого статусу, державної власності тощо.

Корпорації з управління проблемними активами створюють, як правило,

на період реструктуризації банківської системи. Досвід їх застосування у

відповідні періоди свідчить про їх успішне функціонування в США (1933 р.),

Швеції (1933 р.), Кореї (1962 р.), Аргентині (1995 р. і 2002 р.), Малайзії (1998

р.), Казахстані (2008 р.), Угорщині (2008 р.), Росії (2009 р.). Проте в окремих

країнах, зокрема у Філіппінах (Asset Privatization Trust), Фінляндії (Arsenal)

корпорації такого характеру з дещо іншими повноваженнями функціонують

досі.

З метою забезпечення ефективної діяльності КУА повинні виконуватися

наступні умови:

1) обов’язкове дотримання принципу їх операційної та політичної

незалежності;

2) об’єктивно необхідним є формування чіткої законодавчої бази щодо

регулювання їх діяльності в цілому та реалізації заставного майна

зокрема;

3) достатність та оптимальність обсягів фінансування;

4) формування професійного та досвідченого кадрового забезпечення,

особливо управлінців;

5) дотримання принципу відкритості, транспарентності щодо подання

об’єктивної інформації про свою діяльність.

Розглянутий підхід щодо реструктуризації проблемної заборгованості

шляхом викупу неякісних активів, на нашу думку, варто застосовувати у

періоди кризових ситуацій у банківському секторі, оскільки викуп проблемних

кредитів є виправданим з точки зору підтримки банківського сектору.

А в умовах нормального та порівняно стабільного розвитку банківського

сектору банки мають зосереджувати основну увагу на ефективному

функціонування власних підрозділів проблемних активів. Тобто банки мають

володіти відповідним організаційним підрозділом, який координував би роботу

з проблемними активами і розглядав би дане завдання як

пріоритетне.

Керівництво багатьох банківських структур, на жаль, не завжди

усвідомлює необхідність та доцільність створення такого підрозділу. Зокрема,

існують думки, що створення такого виду підрозділу свідчить про

нестабільність банку, вказує на його нестійке фінансове становище, і на основі

цього відмовляються від формування даної структурної одиниці. Вважаємо, що

думка є дещо упередженою, оскільки в умовах циклічно повторюваних криз

при загальній стагнації виробництва необхідним є створення комерційними

банками спеціалізованих підрозділів з управління проблемною заборгованістю.

Створення такого відділу (департаменту, управління, підрозділу) свідчить про

чітке розуміння топ-менеджментом банку та визначення об’єктивної оцінки

щодо ситуації на кредитному ринку країни. У даному випадку керівництво

спроможне не лише на констатацію фактів появи проблемної заборгованості, а

й є здатним до формування кредитно-інвестиційної стратегії банку, ключовим

напрямком якої є зниження рівня неповернення кредитів і профілактика

виникнення проблемних активів.

Свою діяльність підрозділ по роботі з проблемними активами повинен

здійснювати відповідно до чинного законодавства, нормативних актів НБУ, а

також керуватися статутом, рішеннями правління та іншими нормативними

документами банку. Варто зауважити, що у своїй роботі він повинен

застосовувати виключно легальні методи, які відповідають вимогам цивільно-

правового законодавства.

Зокрема, даний підрозділ має виконувати наступні функції: 1) брати

участь у плануванні й реалізації ефективної кредитної та інвестиційної

політики для максимізації прибутку; 2) формувати стратегію, визначати

принципи та методи діяльності банку щодо роботи з проблемними активами; 3)

забезпечувати розроблення та реалізацію відповідних схем протермінованої

заборгованості; 4) вивчати і впроваджувати новітні, проґресивні методи

уникнення

чи мінімізації ризику виникнення проблемних активів.

Деякими науковцями [72] визначаються базові принципи, котрими

повинен керуватися підрозділ з проблемними активами, зокрема серед них

наступні:

• своєчасність вживання заходів – у роботі з проблемними активами

найчастіше виникають ситуації, коли необхідно негайно прийняти рішення, що

дозволяє повернути до 100 % заборгованості або перевести актив із

проблемного в нормальний. Якщо буде упущений час, то надалі це може

призвести до переходу активу в категорію безнадійного до стягнення;

• ефективність вживання заходів – результатом роботи підрозділу повинно

бути реальне зростання доходів банку. Повинен бути прийнятий до уваги і

часовий фактор. У практичній діяльності банк найчастіше змушений йти на

поточні втрати з метою досягнення стратегічного позитивного результату;

• нарощення позитивного ефекту – боржник, що не може, розрахуватися

одноразово, повинен повертати борг частинами, але за графіком і під пильним

контролем підрозділу.

Слід зауважити, що поряд із втручанням служби безпеки, юридичної

служби, під час виникнення проблем із поверненням кредиту необхідно

оперативно втручатися підрозділові проблемних активів і консолідовано

приймати рішення. До підрозділу проблемних активів, на нашу думку, мають

належати керівники кредитного та юридичного підрозділів, служби безпеки,

фахівці бухгалтерського, податкового та технічного профілю (загалом до семи

осіб). Засідання доцільно проводити приблизно раз на місяць, а роботу з

повернення кредитів здійснювати постійно. Економічний ефект від праці

даного підрозділу полягає у мінімізації втрат, підвищенні прибутковості,

фінансової стійкості й надійності банку загалом.

Окрім забезпечення ефективної діяльності підрозділу з проблемними

активами у світовій та вітчизняній банківській практиці до теперішнього часу

сформувалися та використовуються ряд заходів щодо погашення простроченої

заборгованості. Зокрема, визначають наступні напрямки реструктуризації

боргів:

1. Пролонгація строків кредитування. Даний спосіб є відносно

нескладним для банку і передбачає продовження терміну кредитування.

Відповідно, здійснюється розподіл суми боргу на більшу кількість платіжних

періодів, тобто сума щомісячних платежів і боргове навантаження за кредитом

зменшуються. У випадку збільшення строку платежу в два рази, щомісячний

платіж знизиться на 20-25 %. Застосування цього методу реструктуризації

боргу для комерційного банку є економічно вигідним, оскільки збільшується

термін платежу і зростає обсяг відсотків сплачених позичальником за увесь

період користування кредитом. Однак банк водночас наражається на додаткові

ризики пов’язані із невизначеністю щодо фінансового стану позичальника,

вартості грошей в часі, що змушує його підвищувати відсоткову ставку, тим