Ефимова Е.Г. Экономика (Учебное пособие)

Подождите немного. Документ загружается.

130

Например, если фирма располагается в помещении, принадлежащем

ей, то тем самым упускается возможность сдать это помещение в аренду и

получать арендную плату. Хотя внутренние издержки носят неявный,

скрытый характер и не отражаются в бухгалтерской отчетности, они всегда

должны учитываться

при принятии экономических решений, т.е. упущен-

ная (неполученная) в данном примере арендная плата является частью

эко-

номических

издержек производства.

Внутренние издержки включают в себя также "нормальную прибыль".

Нормальная прибыль представляет собой минимальную плату, которой

должны вознаграждаться предпринимательские способности, чтобы сти-

мулировать их применение на данной фирме, т.е. это минимальный доход,

который должен получать предприниматель, чтобы оставаться в данном

бизнесе. Этот доход должен быть не меньше дохода, который предприни-

матель мог бы иметь в другой наиболее выгодной для себя

сфере деятель-

ности, но "упускается" им. Практически нормальная прибыль определяется

самим предпринимателем как оценка альтернативных возможностей при-

ложения своей предприимчивости.

Таким образом,

экономические издержки включают в себя как

внешние, так и внутренние издержки, в том числе нормальную прибыль.

Поскольку величина бухгалтерских и экономических издержек произ-

водства не совпадает, постольку существуют и различия в величине бух-

галтерской и экономической прибыли.

Бухгалтерская прибыль равна выручке от реализации продукции за

вычетом бухгалтерских (внешних, явных) издержек производства.

Чистая экономическая прибыль равна выручке от реализации за

вычетом экономических издержек производства (внешних и внутренних,

включая нормальную прибыль).

Соотношение между бухгалтерской и чистой экономической прибы-

лью представлено в табл. 15.1.

Таблица 15.1

Бухгалтерские

(внешние)

издержки

Внешние

издержки

Экономи-

ческие

издержки

Внутренние издержки,

в т.ч. нормальная прибыль

Выручка

от реализации

Бухгалтерская

прибыль

Чистая экономическая прибыль

Поскольку экономические издержки производства больше бухгалтер-

ских, то экономическая прибыль меньше бухгалтерской.

Вопросы для самопроверки

131

1.

Почему все издержки производства по природе своей альтернативны?

2.

Что собой представляют внешние издержки производства?

3.

В чем суть внутренних издержек производства?

4.

Что такое нормальная прибыль?

5.

Чем экономические издержки производства отличаются от бухгалтер-

ских издержек?

6.

Как исчисляются бухгалтерская и чистая экономическая прибыль?

14.2. Издержки производства в краткосрочном периоде

В краткосрочном периоде все издержки производства делятся на по-

стоянные

и переменные. При этом необходимо различать издержки на

весь объем

выпуска продукции – полные (общие, суммарные) издержки

производства и издержки производства

единицы продукции – средние

(удельные) издержки.

Издержки предприятия на весь объем выпуска

Постоянные

(FC) – это издержки, которые не зависят от объема вы-

пускаемой продукции (

Q) и возникают уже тогда, когда производство еще

не начато. Так, еще до начала производства следует иметь в распоряжении

предприятия такие факторы, как здания, машины, оборудование. В кратко-

срочном периоде постоянными издержками являются амортизационные

отчисления, арендная плата, затраты на охрану, налог на недвижимость.

Переменные (VC) – издержки производства, которые меняются в зави-

симости от объема выпуска. К ним относят: основной и вспомогательный

материалы, заработную плату рабочих, транспортные издержки, расходы

электроэнергии на производственные цели и т.п.

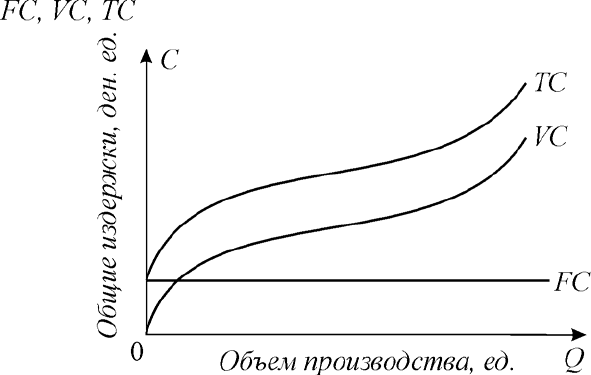

Совокупные (TC) издержки – это сумма постоянных и переменных из-

держек:

TC = FC + VC.

Зависимость между объемом производства и уровнем издержек про-

изводства описывается с помощью соответствующих кривых (рис. 14.1).

Поскольку постоянные издержки не зависят от объема производства,

то кривая постоянных издержек (

FC) представлена горизонтальной ли-

нией.

Переменные (

VC) и совокупные (TC) издержки производства возрас-

тают вместе с увеличением выпуска продукции, однако темп роста этих

издержек неодинаков. Начиная с нуля, по мере роста производства, они

первоначально растут очень быстро, затем по мере увеличения объемов

производства их темп роста замедляется, они растут медленнее, чем увели-

чивается объем производства. В дальнейшем, однако, когда вступает

в

действие закон убывающей отдачи, переменные и совокупные издержки

начинают обгонять рост производства.

132

Рис. 14.1. Кривые совокупных, переменных

и постоянных издержек производства

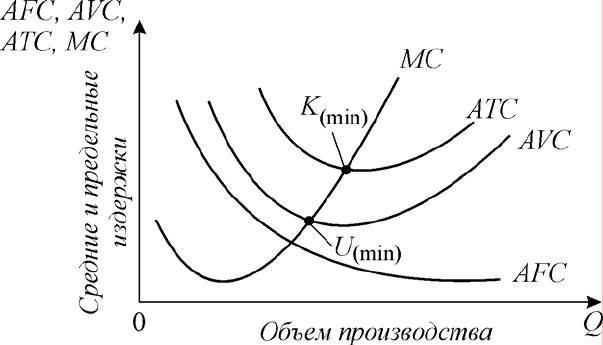

Средние (удельные) издержки производства

Средние постоянные издержки (AFC) – постоянные издержки в расче-

те на единицу продукции:

AFC = FC : Q.

По мере увеличения объема производства постоянные издержки рас-

пределяются уже на большее количество продукции, так что средние по-

стоянные издержки по мере увеличения объема производства снижаются.

Средние переменные издержки (AVC) – переменные издержки в расче-

те на единицу продукции:

AVC = VC : Q.

По мере увеличения объема производства средние переменные из-

держки сначала падают, достигают своего минимума, а затем под действи-

ем закона убывающей отдачи начинают расти.

Средние совокупные издержки (ATC) – совокупные издержки в расче-

те на единицу продукции:

ATC = TC : Q.

Динамика средних совокупных издержек отражает динамику средних

постоянных и переменных издержек. Пока снижаются и те и другие –

средние совокупные падают, но когда по мере увеличения объема произ-

водства рост переменных издержек начинает обгонять падение постоянных

– средние совокупные издержки начинают расти.

В экономическом анализе широко используются

предельные издерж-

ки

(МС) – прирост издержек в результате производства одной дополни-

тельной единицы продукции:

МС =

Δ

TC :

Δ

Q, или МС =

Δ

TC

n

–

Δ

TC

n–1

.

Предельные издержки показывают, во сколько обойдется фирме уве-

личение объема выпуска продукции на единицу. Предельные издержки

133

решающим образом влияют на выбор фирмой объема производства, ибо

это именно тот показатель, на который фирма может воздействовать.

Так же как и в случае с общими издержками, зависимость средних и

предельных издержек производства от объема производства описывается

кривыми соответствующих показателей. Семейство средних и предельных

издержек производства представлено на рис. 14.2.

Рис. 14.2. Кривые предельных (MC) и средних (постоянных – AFC,

переменных – AVC, совокупных – ATC) издержек

Анализ кривых средних и предельных издержек показывает, что:

− когда предельные издержки меньше средних переменных и сред-

них совокупных (

МС < АVС и АТС), производство каждой допол-

нительной единицы продукции уменьшает средние переменные и

средние совокупные издержки;

− когда предельные издержки больше средних переменных и сред-

них совокупных (

МС > АVС и АТС), производство каждой новой

единицы продукции увеличивает средние переменные и средние

совокупные издержки;

− когда предельные издержки равны средним переменным и сред-

ним совокупным, средние переменные и средние совокупные из-

держки

минимальны.

Вопросы для самопроверки

1.

Что собой представляют постоянные и переменные издержки произ-

водства? Приведите примеры.

2.

Какова динамика постоянных, переменных и совокупных издержек

производства на весь объем выпуска?

3.

Что такое средние издержки? Как исчисляются средние постоянные,

средние переменные и средние совокупные издержки производства?

134

4.

Какова динамика средних постоянных, средних переменных и средних

совокупных издержек производства?

5.

Что такое предельные издержки производства? Как они исчисляются и

какова их динамика?

6.

Как взаимосвязаны функции средних и предельных издержек? Когда

предельные издержки равны средним?

14.3. Издержки производства в долгосрочном периоде

Издержки, которые были рассмотрены выше, относятся к решениям,

касающимся краткосрочных изменений объема выпуска при постоянстве

части затрат. В долгосрочном периоде фирма может менять

все используе-

мые факторы производства, и, следовательно, переменными становятся все

издержки производства. Если фирма достигает объема производства, при

котором средние совокупные издержки возрастают, то она вынуждена вне-

сти изменения и в те факторы производства, которые ранее были постоян-

ными.

Издержки производства, характеризующие затраты факторов произ-

водства на единицу продукции в долгосрочном

периоде, называются дол-

госрочными средними издержками

(LAC).

Зависимость между объемом выпуска и издержками производства в

долгосрочном периоде описывается кривой долгосрочных средних издер-

жек производства. Последняя показывает наименьшие издержки производ-

ства единицы продукции, с которыми может быть обеспечен любой объем

производства (рис. 14.3).

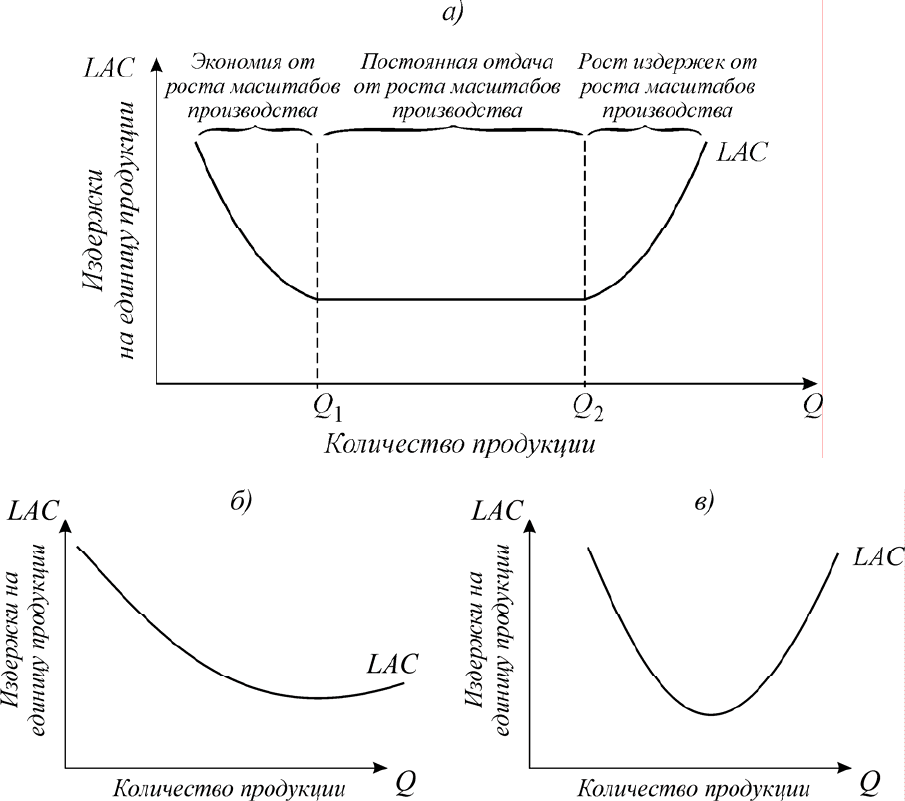

Рис. 14.3. Кривая долгосрочных средних издержек производства

Кривая

LAC огибает кривые средних краткосрочных издержек произ-

водства, касаясь их в точке их минимума.

135

Динамика долгосрочных средних издержек и, соответственно, форма

их кривой определяется эффектом масштаба, эффектом увеличения объема

производства.

В зависимости от соотношения темпов роста издержек производства и

объема производства различают:

− возрастающую (положительную) отдачу от масштаба – объем

производства растет быстрее, чем совокупные издержки; средние издерж-

ки производства снижаются;

− убывающую (отрицательную) отдачу от масштаба – издержки

растут быстрее, чем объем производства; средние издержки производства

возрастают;

− постоянную отдачу от масштаба – объем производства и издержки

растут одинаковыми темпами; средние издержки производства постоянны.

Положительный эффект масштаба обусловлен:

− преимуществами крупного производства, позволяющего осуществ-

лять специализацию труда, производства и управления и на этой основе

снижать затраты;

− возможностями использования на крупных предприятиях специа-

лизированного, более производительного оборудования;

− возможностью использования отходов основного производства для

выпуска побочной продукции.

Отрицательный эффект масштаба связан с ростом управленческих

расходов, обусловленных возрастанием масштабов производства, сниже-

нием эффективности взаимодействия между отдельными подразделе-

ниями.

Пока положительный эффект масштаба превалирует над отрицатель-

ным, долгосрочные средние издержки производства снижаются, когда от-

рицательный эффект масштаба превышает положительный – средние дол

-

госрочные издержки возрастают, когда положительный и отрицательный

эффекты равны, долгосрочные средние издержки постоянны.

В разных отраслях положительный, постоянный или отрицательный

эффект масштаба наступает при разных объемах производства. Соответст-

венно разный вид может иметь и кривая долгосрочных средних издержек

производства (рис. 14.4).

136

Рис. 14.4. Различные типы кривых долгосрочных

средних издержек производства

Если положительный эффект масштаба исчерпывается быстро, а от-

рицательный не наступает в течение длительного времени, то долгосроч-

ные средние издержки производства остаются постоянными длительное

время (кривая

а).

Если положительный эффект масштаба действует долго, а отрица-

тельный не наступает в течение длительного времени, то долгосрочные

средние издержки производства снижаются продолжительное время (кри-

вая

б).

Если положительный эффект масштаба исчерпывает себя быстро, то

падение долгосрочных средних издержек производства вскоре сменяется

их ростом (кривая

в).

Наименьший объем производства, при котором фирма минимизирует

свои долгосрочные средние издержки производства определяет

мини-

мальный эффективный размер предприятия

.

137

Вопросы для самопроверки

1.

В чем основное отличие долгосрочных издержек производства от крат-

косрочных?

2.

Что собой представляют долгосрочные средние издержки производст-

ва? От чего зависит динамика долгосрочных средних издержек произ-

водства?

3.

Что характеризует эффект масштаба? Какие виды эффекта масштаба

Вы знаете?

4.

Чем обусловлен положительный и отрицательный эффект масштаба?

5.

Как меняются долгосрочные средние издержки производства в разных

отраслях?

6.

Что такое минимальный эффективный размер предприятия?

Основные понятия и термины

Экономические издержки производства, внешние (бухгалтерские) из-

держки, внутренние издержки, нормальная прибыль, бухгалтерская

прибыль, чистая экономическая прибыль, совокупные, переменные,

постоянные издержки производства, средние совокупные, средние пе-

ременные, средние постоянные издержки производства, предельные

издержки, правило "предельных и средних", долгосрочные средние

издержки производства, эффект масштаба, положительный, отрица-

тельный, постоянный эффект масштаба, минимальный эффективный

размер предприятия.

Выводы

1. Стоимость ресурсов, затраченных на производство продукции, об-

разует издержки производства. Все издержки в условиях ограниченности

ресурсов по природе своей альтернативны. Экономические издержки про-

изводства включают в себя внешние издержки – денежные выплаты по-

ставщикам ресурсов (бухгалтерские издержки) и внутренние – доходы, ко-

торые могли бы быть получены при ином, наилучшем использовании соб-

ственных ресурсов (упущенные доходы). Внутренние издержки включают

в себя нормальную прибыль – минимальный доход, который удерживает

предпринимателя в данном бизнесе и который соответствует доходу (при-

были, заработной плате), который мог бы быть им получен при альтерна-

тивном применении его способностей. Внутренние издержки производства

учитываются при необходимости делать выбор. Различия в бухгалтерских

и

экономических издержках обусловливают различия в бухгалтерской и

чистой экономической прибыли. Первая равна разности между выручкой

от реализации и бухгалтерскими издержками, вторая – разности между вы-

ручкой от реализации и экономическими издержками.

138

2. В краткосрочном периоде, когда все факторы производства, кроме

одного, остаются неизменными, различают совокупные, постоянные и пе-

ременные издержки производства на весь объем выпуска и на единицу

продукции. С увеличением объема производства постоянные издержки не

изменяются. Переменные и совокупные издержки сначала растут быстро,

затем темп их роста замедляется, затем вновь, под

действием закона убы-

вающей отдачи, они начинают быстро расти. Средние постоянные издерж-

ки по мере роста объема производства падают. Средние переменные и

средние совокупные издержки – сначала падают, а затем, под действием

закона убывающей отдачи начинают расти. Предельные издержки – это

прирост издержек, связанный с увеличением вложений одного вида ресур-

сов на

единицу. Средние совокупные и средние переменные издержки дос-

тигают своего минимума, когда они равны предельным издержкам.

3. В долгосрочном периоде все издержки производства – переменные.

Долгосрочные средние издержки производства – это затраты факторов

производства на единицу продукции в долгосрочном периоде. Динамика

долгосрочных средних издержек зависит от эффекта масштаба – эффекта

увеличения объема производства. Различают:

положительный эффект

масштаба (при увеличении объема производства средние издержки произ-

водства снижаются); отрицательный эффект масштаба (при увеличении

объема производства средние издержки производства возрастают); посто-

янную отдачу от масштаба (при возрастании объема производства издерж-

ки производства единицы продукции не меняются). Минимальный эффек-

тивный размер предприятия характеризуется наименьшем объемом произ-

водства, при котором

фирма минимизирует свои долгосрочные средние

издержки производства.

ТЕМА 15. Условия максимизации прибыли

Подобно тому, как потребитель стремится к максимизации полезно-

сти, фирма-производитель стремится к максимизации прибыли. Прибыль

(

Pr) – финансовый результат функционирования фирмы, разность между

полученным доходом (

TR) и издержками производства (TC).

P

r

= TR – TC.

Издержки производства были проанализированы в предыдущей теме,

в данной теме мы рассмотрим доход фирмы и условия максимизации при-

были.

Основные вопросы темы:

Вопрос 1. Доходы фирмы.

Вопрос 2. Объем производства, максимизирующий прибыль.

Вопрос 3. Объем и предложение отдельной фирмы и рыночное пред-

ложение.

139

15.1. Доходы фирмы

Доход предприятия зависит от цены продукции и объема продаж

(объема производства), т.е. доход – это всегда функция от цены и объема

производства. В зависимости от количества продаваемой продукции раз-

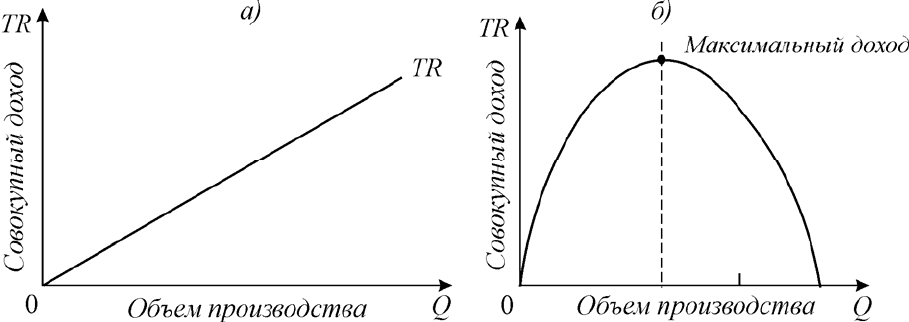

личают совокупный, средний и предельный доход.

Совокупный доход (валовой доход, выручка от реализации) – доход

от всего объема продаж (

TR), он равен произведению цены (P) на количе-

ство проданной продукции (

Q):

TR = P

×

Q.

На доход фирмы влияет тип рынка (совершенной или несовершенной

конкуренции), на котором функционирует фирма, так как цена, по которой

продается продукция, может представлять собой либо постоянную вели-

чину, на которую фирма

не может воздействовать (фирма – "ценополуча-

тель"), либо величину переменную, на которую фирма

может повлиять

(фирма – "ценоделатель").

Отсюда: доход фирмы, функционирующей на рынке

совершенной кон-

куренции

, всецело зависит от выбранного ею объема производства и изме-

няется пропорционально изменению выпуска продукции, в то же время

доход фирмы, реализующей свою продукцию на рынке

несовершенной

конкуренции

, зависит как от выбранного объема производства, так и от це-

ны. Фирма-монополист для того, чтобы продать больше продукции, выну-

ждена снижать цену, поэтому совокупный доход фирмы по мере увеличе-

ния объема продаж сначала растет, затем начинает снижаться.

Графически совокупный доход фирмы-совершенного конкурента

представляет прямую, восходящую из начала координат,

фирмы-моно-

полиста – параболу, вершина которой характеризует максимальный сово-

купный доход, получаемый фирмой (рис. 15.1).

Рис. 15.1. Совокупный доход:

а) конкурентной фирмы; б) неконкурентной фирмы (монополиста)