Герчикова И.Н. Менеджмент

Подождите немного. Документ загружается.

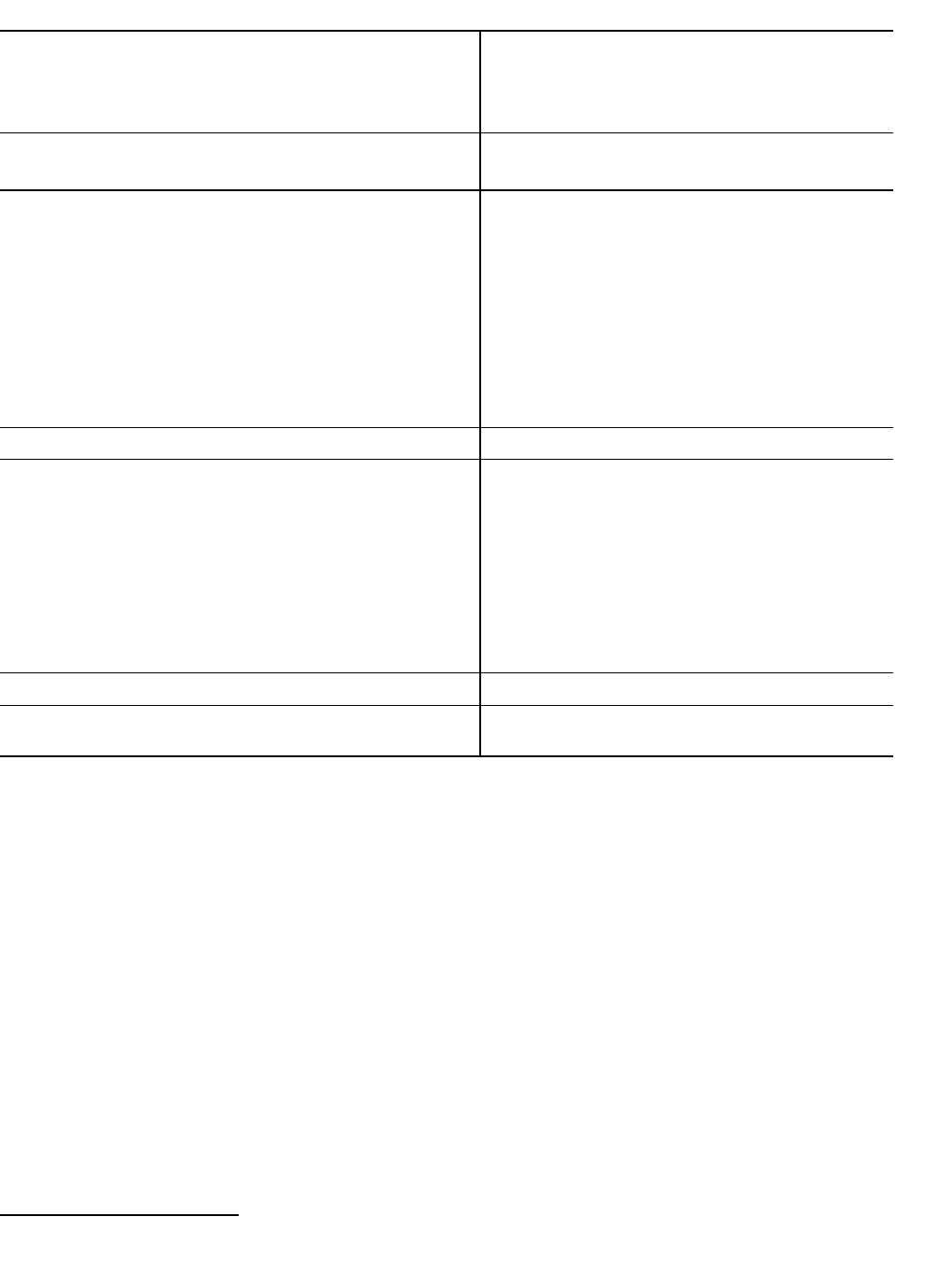

Структура Отчета о фондах

7

Источники фондов

Чистая прибыль

Плюс номинально-денежные начисления

Амортизация

Sources of Funds

Net Income

Add Noncash Charges

Depreciation

Итого: Поступления от основной деятельности Total from Operations

Другие источники

Чистая выручка от реализации активов

Чистая выручка от реализации акций

Прирост долгосрочной задолженности

Прирост отсроченных налогов

Уменьшение работающего капитала:

Уменьшение товарно-материальных запасов

Уменьшение авансированных средств

Рост банковских векселей

Рост счетов к оплате

Other Sourses

Net Proceeds from Sale of Assets

Net Proceeds from Sale of Stock

Increase in Long-Term Debt

Increase in Deferred Taxes

Decrease in Working Capital:

Decrease in Inventories

Decrease in Prepaids

Increase in Bank Notes

Increase in Accounts Payable

Всего источников Total Sourses

Использование фондов

Выплата дивидендов

Прирост стоимости зданий и оборудования

Прирост инвестиций

Прирост работающего капитала

Прирост счетов к получению

Уменьшение текущей части долгосрочного

долга

Уменьшение задолженности по налогам

Uses of Funds

Cash Dividends

Additions to Buildings and Equipment

Increase in Investments

Increase in Working Capital

Increase in Accounts Receivable

Decrease in Current Long-Term Debt

Decrease in Accrued Taxes

Всего использовано Total Uses

Прирост денежных средств и

легкореализуемых ценных бумаг

Increase in Cash and Marketable

Securities

Отчет о движении денежных средств

В Отчете о движении денежных средств (Statement of Cash Flows, Cash Flow

Statement) отражаются все поступления и расходование наличных денежных

средств, т.е. чистые изменения в денежной наличности, которые происходят в

результате текущей хозяйственной деятельности фирмы. Анализ движения

наличных денежных средств необходим для принятия управленческих решений по

вопросам капиталовложений и проведения коммерческих операций.

При начислении денежных средств обычно используется метод, согласно

которому при учете доходов и расходов сделка учитывается на счете прибылей и

убытков, когда процесс получения дохода завершился и были сделаны расходы. Это

не всегда совпадает по времени с фактическим получением денежных средств.

Например, наличность, получаемая от продажи товаров, часто отстает по времени от

даты поставки товаров покупателю. Однако продажа товаров фиксируется на счете

прибылей и убытков, когда товары были отгружены.

7

Холт P.H. Основы финансового менеджмента. — M: Дело, 1993. — С. 22—23. (Пример по

компании "Clever Toy").

271

В Отчете о движении денежных средств используется метод начислений,

согласно которому доходы и расходы учитываются независимо от того, получены

или уплачены соответствующие денежные средства. В результате в этом отчете

чистая прибыль не отражает фактического поступления денежных средств, поэтому

в отчет вносится статья корректировки чистой прибыли, показывающая изменения

по статьям, составляющим разницу между поступлением наличных денежных

средств по результатам производственной деятельности и чистой прибылью.

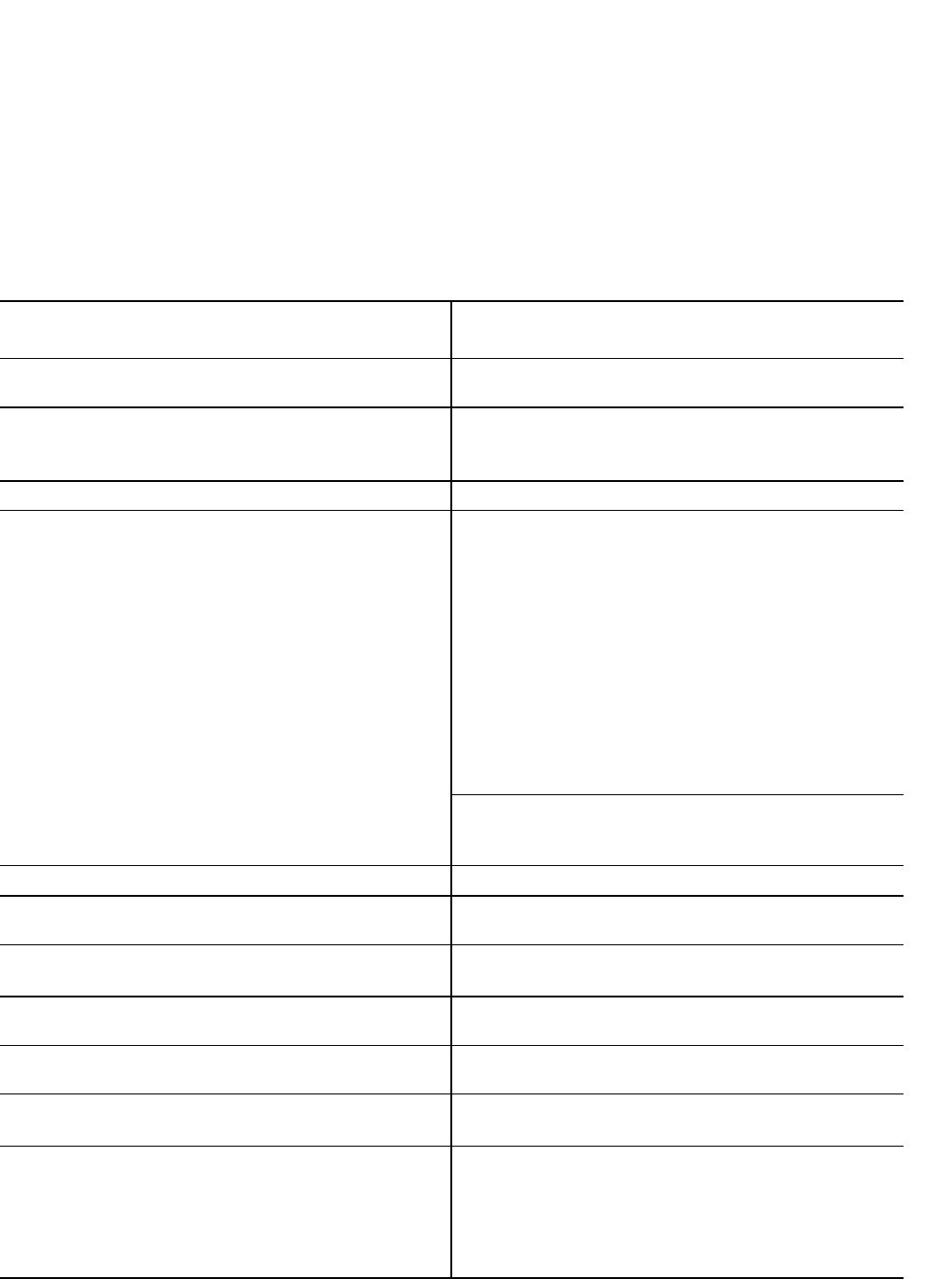

Структура Отчета о движении денежных средств

Консолидированный Отчет о движении

денежных средств

Consolidated Statement of Cash Flows for the

На конец 31 декабря 19 г. (тыс.долл.) Year Ended December 31.19 __ (dollars in

thousands)

Раздел I. Движение наличных денежных

средств в результате производственно-

сбытовой деятельности

I. Cash Flows from Operating Activities

Чистая прибыль Net Income

Корректировка чистой прибыли

Амортизация

Увеличение по статье "Легкореализуемые

ценные бумаги"

Увеличение по статье "Счета к получению"

Уменьшение по статье "Товарно-материальные

запасы"

Увеличение по статье "Авансы и другие

текущие активы"

Увеличение по статье "Налоги к уплате"

Увеличение по статье "Счета к оплате"

Уменьшение по статье "Начисленные

расходы" Увеличение по статье "Отсроченные

налоги"

Adjustments to reconcile Net Income to Net

Cash from Operating Activies

Depreciation, Amortization

Increase in Marketable Securities

Increase in Accounts Receivable

Decrease in.Inventoris

Increase in Prepaid Expences and Other

Current Assets

Increase in Income Taxes Payable

Increase in Accounts Payable

Decrease in Accured Expenses

Increase in Deferred Taxes

Общая сумма по статьям Total Adjustments

Чистая сумма поступлений денежных

средств от производственной деятельности

Net Cash Provided by Operating Activities

Раздел П. Движение денежных средств в

результате инвестиционной деятельности

II. Cash Flows from Investing Activities

Приобретение реального основного

капитала (материальных активов)

Purchase of Fixed Assets

Чистая сумма наличных денежных средств

в результате инвестиционной деятельности

Net Cash Used in Investing Activities

Раздел III. Движение денежных средств в

результате финансовой деятельности

III. Cash Flows from Financing Activities

Уменьшение сумм по статье "Векселя к

уплате" Уменьшение по статьям другой

долгосрочной задолженности

Поступления от эмиссии обычных акций

Выплата дивидендов

Decrease in Notes Payable

Decrease in Other Long-Term Debt

Proceeds from Issuance of Common Stock

Payment of Dividends

272

Чистая сумма наличных денежных средств

в результате финансовой деятельности

Net Cash Used in Financing Activities

Корректировка на изменение курса на

сумму наличных денежных средств

Effect of Exchange Rate Changes on Cash

Итого: Увеличение наличных денежных

средств Наличные денежные средства на начало

года Наличные денежные средства на конец года

Increase in Cash

Cash at beginning of Year Cash at end of Year

Структура Отчета о движении денежных средств предполагает группировку

денежных средств в зависимости от характера деятельности фирмы -

производственно-сбытовая, инвестиционная, финансовая, что отражается в отчете

тремя соответствующими разделами: I. Движение денежных средств в результате

производственно-сбытовой деятельности; II. Движение денежных средств в

результате инвестиционной деятельности; III. Движение денежных средств в

результате финансовой деятельности.

Производственно-сбытовая деятельность включает операции, связанные с

выпуском продукции, доставкой ее потребителю и предоставлением услуг. Они

отражают изменения в денежной наличности в связи со сделками и используются

при исчислении чистой прибыли. Поскольку на размеры чистой прибыли влияют

разные факторы, применяется косвенный метод определения полученной или

использованной наличности для осуществления производственно-сбытовой

деятельности.

Этот метод требует корректировки чистой прибыли с притоком наличности в

результате хозяйственной деятельности. В итоге фирма имеет возможность

получать и выплачивать проценты, дивиденды, осуществлять выплату зарплаты,

страховых и налоговых платежей.

В этом разделе отражаются такие статьи, как "Чистая прибыль и ее

корректировка", "Амортизация", "Прибыль от продажи ценных бумаг других

компаний", изменения по статьям - "Счета к получению", "Расходы будущих

периодов (авансы и др.)", "Товарно-материальные запасы", "Налоги к уплате,

накопившиеся обязательства, задолженность по выплате процентов".

Инвестиционная деятельность охватывает все виды операций, связанных с

приобретением и продажей реального основного капитала, долгосрочными

инвестициями в ценные бумаги. Это предполагает включение в отчет таких статей,

как "Покупка и продажа ценных бумаг других фирм", "Покупка и продажа

необоротных материальных активов", "Предоставление долгосрочных займов

другим фирмам", "Поступления от погашения займов".

Финансовая деятельность фирмы охватывает операции, связанные с

получением и оплатой денежных средств, предоставляемых кредиторами и

инвесторами. Эти операции включают выпуск долговых обязательств или акций,

выплату долга и распределение дивидендов. В этот раздел отчета включаются

статьи, в которых отражаются погашение фирмой своей краткосрочной и

долгосрочной задолженности, поступления от эмиссии акций и облигаций,

273

приобретение акций других фирм, выплата дивидендов.

В каждом разделе отчета подводится итог движения денежных средств (их

поступления и расходования) по результатам соответствующей деятельности. В

заключительной части приводится результат: увеличение или уменьшение

денежных средств по итогам периода как разница между их суммой на начало и на

конец отчетного года.

Расчеты, производимые при составлении Отчета о движении денежных

средств, основываются на данных Балансового отчета и Отчета о прибылях и

убытках и требуют тщательного сопоставления одних и тех же статей для

выяснения изменений соответствующих показателей.

Отчет о собственном капитале (State-ment of

Stockholders Equity, Statement of Owners Equity), или

Отчет об изменениях в акционерном капитале (Statement

of Changes in Shareholders Equity), содержит сведения обо

всех инвестициях и всех выплатах собственникам капитала в течение отчетного

периода. В нем показываются сдвиги, происшедшие за отчетный год, в динамике и

структуре собственного капитала.

В отчете приводятся сведения на начало и на конец отчетного года о

собственном капитале фирмы с разбивкой по видам ценных бумаг:

привилегированные акции, обыкновенные акции, дополнительный оплаченный

капитал, собственные акции компании. Отражается также нераспределенная

прибыль, если фирма не составляет самостоятельный отчет о нераспределенной

прибыли. В эту статью включаются суммы, предназначенные на развитие фирмы*.

Отчет показывает, что нераспределенная прибыль увеличивается за счет чистой

прибыли за вычетом дивидендов по привилегированным и обыкновенным акциям.

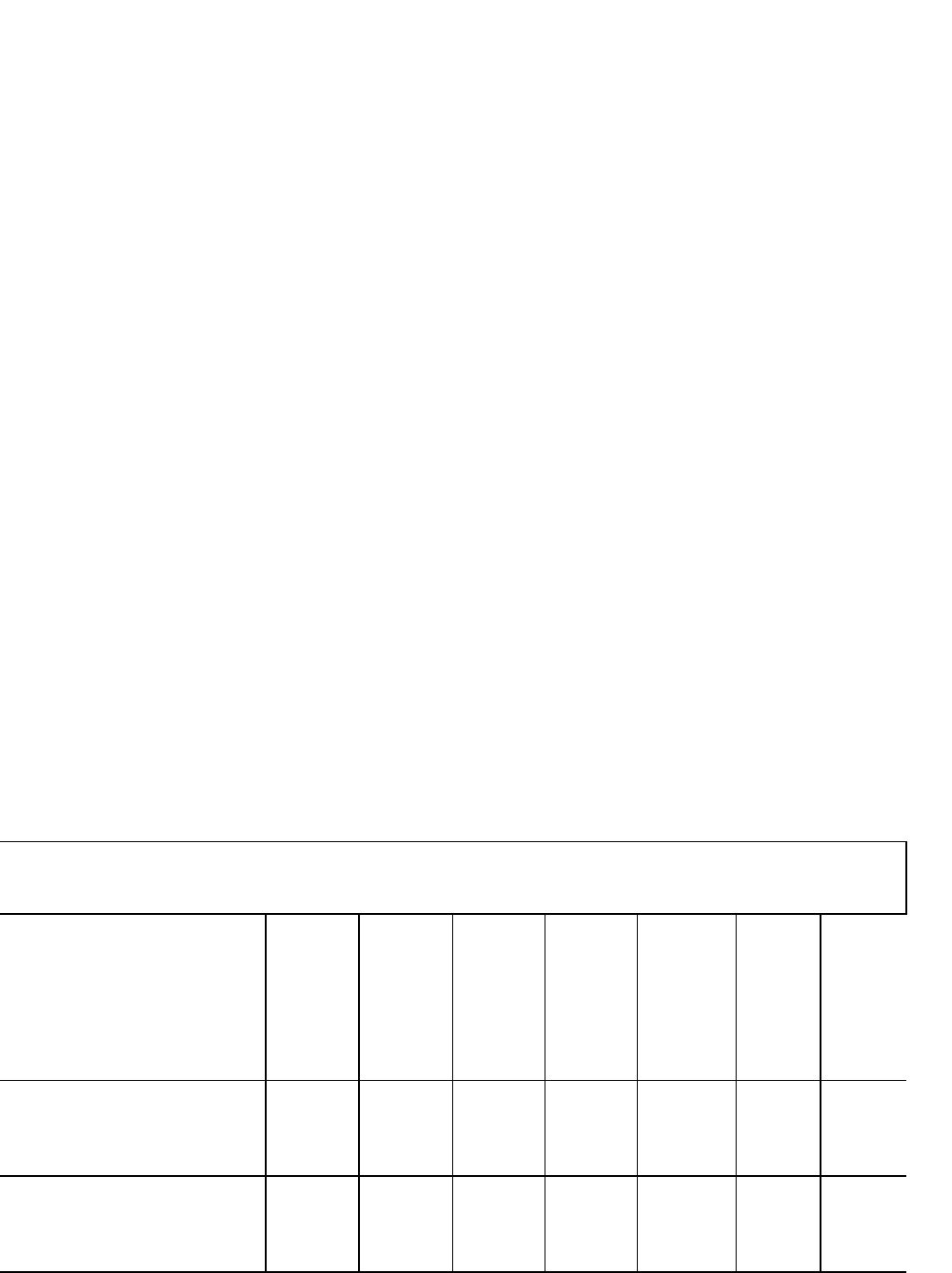

Структура Отчета о собственном капитале

Консолидированный отчет о движении капитала по состоянию на конец года 31 декабря

19__г. (тыс.долл.)

Пр

ивилегир

ованные

акции

Об

ыкновенн

ые акции

До

полнител

ьный

оплаченн

ый

капитал

Не

распреде

ленная

прибыль

Поп

равки при

пересчете

на

иностранн

ую

валюту

Со

бственн

ые

акции

компани

и

Об

щая

сумма

Баланс на 1 января 19

__ г. Добавить: Чистый

доход Доход от продажи

акций

Исключить:

Выплаченные дивиденды

Привилегированные акции

Обыкновенные акции

274

Отчет о

собственном

капитале

Выпущенные

обыкновенные акции Доход

от пересчета Рост суммы

собственных акций в

портфеле

Баланс на 31 декабря

19 ___ г.

Consolidated Statement of Owners Equity for the Year, ended December 31.19__dollars (in thousands)

Pre

ferred

stock

Co

mmon

stock

Ad

ditio - nal

paid-in

Capital

Ret

ained

earnings

For

eign

currency,

translatio

n

adjustmen

ts

Tre

asury

stock

To

tal

Balance January 1. 19 A

dd: Net Income Proceeds from

Sale of Stock

Subtract: Dividends Paid

on Preferred Stock Common

Stock

Common Stock Issues

Translation Gain Increases in

Treasury Stock

Balance December, 31,

19 __

Целью Отчета о собственном капитале является публикация всех изменений

по счетам собственников капитала. Источники нового капитала или инвестиций в

фирму включают доходы фирмы и суммы, вырученные от продажи акций за

отчетный период, если они осуществлялись. Уменьшение капитала связано с

распределением дивидендов, покупкой и погашением выпущенных и

обращающихся акций. Обращающиеся акции - это акции, которые куплены, но пока

еще не погашены. Они называются собственными акциями в портфеле (Treasury

Stock).

13.4. Анализ финансовой отчетности фирм

Цель анализа финансовой отчетности фирмы - дать оценку результатам

эффективности деятельности фирмы за отчетный год и оценку ее текущему

финансовому положению.

Анализ финансовой отчетности должен дать ответ на вопросы:

имеет ли фирма прибыль по результатам своей хозяйственной деятельности за

275

год;

в состоянии ли фирма выполнить взятые обязательства и не приведет ли такое

выполнение к ликвидации фирмы в связи с недостатком ресурсов.

Поэтому информация, которую дают балансовый отчет и отчет о прибылях и

убытках, содержит сведения о:

• размерах капитала и имущества фирмы в абсолютных цифрах (балансовый

итог);

• структуре капитала и имущества (баланс);

• изменении собственного капитала в течение отчетного периода;

• размерах полученной прибыли или понесенных фирмой убытках в течение

отчетного периода.

Финансовая отчетность составляется фирмами с учетом существующих

национальных стандартов, а также международных стандартов, разрабатываемых

международными экономическими организациями, а для стран - членов ЕС - также

стандартов ЕС. Фирмы, имеющие заграничные дочерние предприятия, применяют

консолидированную финансовую отчетность, составляемую на основе информации,

получаемой от всех родственных фирм, и представляемую как единую отчетность

компании.

Анализ финансовой отчетности проводится прежде всего финансовыми

менеджерами своей фирмы для выявления и устранения проблем в текущей

деятельности фирмы, для выработки и принятия оптимальных решений по вопросам

повышения эффективности производственно-сбытовых операций, рационального

использования имеющихся ресурсов, повышения платежеспособности и усиления

устойчивости финансового положения фирмы, а также для обеспечения выполнения

плановых финансовых показателей и обязательств фирмы перед кредиторами и

инвесторами.

Анализ финансовой отчетности проводится также аудиторами с целью

ревизии отчетности и определения правильности уплаты налогов. Аудиторы на

основе анализа делают официальное заключение о финансовом состоянии фирмы,

которое включается в годовой отчет, представляемый высшим руководством фирмы

собранию акционеров.

Акционеров интересует в первую очередь прибыльность и надежность ценных

бумаг, держателями которых они являются.

Финансовая отчетность фирм, зарегистрированных на фондовой бирже,

анализируется специалистами-аналитиками этих бирж, поскольку от состояния дел

фирмы зависит цена ее акций на бирже. Крупные институциональные инвесторы -

банки, страховые компании, различные специализированные фонды - содержат в

своем штате профессиональных аналитиков, которые постоянно следят за

изменением показателей в финансовой отчетности интересующих их фирм.

Банки, обслуживающие фирму, также находятся постоянно в курсе ее

финансовых дел и тщательно анализируют балансовые показатели, показатели

отчета о прибыли, и. другие отчетные документы. Они следят за состоянием

кредитоспособности фуэрмы, за наличием у нее оред,ста, ^ър'гдатар^уушда. возврат

276

в установленный срок полученных займов и кредитов.

Специализированные консультационные фирмы, предоставляющие своим

клиентам информацию о финансовом положении фирм и делающие оценку

перспектив их развития, также систематически следят за состоянием хозяйственной

деятельности фирм на основе их финансовой отчетности и публикуют или выдают

такую информацию за весьма высокую плату. Это относится и к справочно-

кредитным фирмам, которые в результате изучения показателей финансовой

отчетности составляют заключения о платежеспособности фирмы, предоставляемые

своим клиентам или разовым пользователям за заранее установленную в абонементе

плату.

Такая информация интересует предпринимателей, которые либо обращаются

к специализированным фирмам, либо получают финансовые отчеты от фирм-

контрагентов и тщательно их изучают. Предпринимателей интересуют в первую

очередь надежность и кредитоспособность контрагента, т.е. в каких размерах фирма

может нести ответственность по своим обязательствам и что ее партнер получит в

случае ликвидации (банкротства) фирмы, а также сможет ли фирма-контрагент

погасить в срок свою задолженность.

Международная практика выработала определенные методы анализа

финансовой отчетности, которые основываются на различных абсолютных и

относительных типовых показателях, позволяющих проводить не только анализ

балансовых статей отдельной фирмы, но и сопоставительный анализ по ряду фирм

одной отрасли хозяйства или занимающихся аналогичными видами деятельности.

Такие сопоставления обычно проводятся не только за отчетный год, но и за ряд лет,

отражающих довольно длительный период деятельности фирмы. Это позволяет

определить тенденции развития фирмы на перспективу, что имеет большое значение

в практической деятельности фирм, поскольку они осуществляют как долгосрочное,

так среднесрочное и текущее внутрифирменное планирование.

В зависимости от целей анализа финансовой отчетности и заинтересованных в

его результатах пользователей применяются различные виды анализа и разный

набор показателей - финансовых коэффициентов, а именно:

• абсолютные показатели для ознакомления с отчетностью, позволяющие

сделать выводы об основных источниках привлечения средств, направлениях их

вложений, источниках поступления денежных средств, размерах полученной

прибыли, системе распределения дивидендов:

• сравнимые процентные показатели (Percentage Changes) для чтения

отчетности и выявления отклонений по важнейшим статьям финансовой

отчетности;

• анализ горизонтальных процентных изменений (Horizontal Percentage

Changes), характеризующих изменения отдельных статей финансовой отчетности за

год или ряд лет. Например, рост в процентах: чистых продаж, себестоимости

реализованной продукции, валовой прибыли, чистой прибыли, производственных

расходов и др.;

• анализ вертикальных процентных изменений (Vertical Percentage Analyses),

277

предполагающий соотношение показателей различных статей по отношению к

одной выбранной статье. Например, доля в процентах от объема продаж:

себестоимости реализованной продукции, валовой прибыли, производственных

расходов, дохода от основной деятельности, чистого дохода;

• анализ тенденций (трендовый анализ), характеризующих изменение

показателей деятельности фирмы на протяжении ряда лет по сравнению с базовым

показателем, равным 100. Его цель - оценка работы финансовых менеджеров в

прошлый период и определение прогноза их поведения на будущее;

• сравнительный анализ, проводимый с целью сопоставления отдельных

показателей деятельности своей фирмы с показателями фирм-конкурентов одной

отраслевой принадлежности и примерно одинаковых размеров (с учетом различных

методов отчетности). Этот анализ позволяет выявить стратегию конкурентов и

перспективы их развития;

• сравнение со среднеотраслевыми показателями, показывающее устойчивость

положения фирмы на рынке. Проводится с учетом общих изменений состояния

хозяйственной конъюнктуры в отрасли и в экономике страны в целом, в частности,

уровня цен, динамики процентной ставки, степени обеспеченности сырьем и

материалами;

• анализ показателей путем использования финансовых коэффициентов

(Ratios), расчет которых основывается на существовании определенных

соотношений между отдельными статьями отчетности.

Значение таких коэффициентов определяется возможностью сопоставления

полученных результатов с существующими общепринятыми стандартными

нормами -усредненными отраслевыми коэффициентами, а также с применяемыми в

стране или в конкретной фирме показателями анализа финансовой отчетности.

Финансовые коэффициенты используются для оценки деятельности

финансовых менеджеров и учитываются ими при принятии управленческих

решений. Такие коэффициенты доступны и акционерам, которые на их основе могут

самостоятельно проанализировать эффективность деятельности фирмы и ее текущее

финансовое положение.

Финансовые коэффициенты как показатели деятельности фирмы публикуются

в годовых отчетах фирм, причем каждая фирма обычно имеет свой набор таких

коэффициентов и собственную их систематизацию. Американские фирмы чаще

всего приводят в годовом отчете набор из 10-15 показателей. Финансовые

коэффициенты по отдельным фирмам и отраслям содержатся также «в следующих

изданиях, публикуемых в США:

• справочник по фирмам "Дан энд Брэдстрит";

• справочник по фирмам компании "Мудис" - "Мудис индастриэл мэньюэл";

• издание фирмы "Роберт Моррис ассошиэйтс";

• справочник "Стандарт энд Пур";

• издание Налогового бюро Министерства торговли США;

• издание Комиссии по ценным бумагам и биржам.

В Японии финансовые коэффициенты публикуются в:

278

• ежегоднике "Кайся нэнкан" (12 показателей);

• справочнике Министерства торговли и промышленности "Вага куни кигё-но

кэйэй бунсэки" (около 80 показателей).

Показатели, использ

У

емые для анализа финансовой отчетности

8

В

зависимости от целей анализа финансовой отчетности нами предлагается

следующая класси. фикация показателей: показатели эффективности хозяйственной

деятельности фирмы, показатели финансового положения фирмы и ее

платежеспособности

Показатели эффективности хозяйственной деятельности фирмы

(Operating Performance Ratios).

Эти показатели включают:

• показатели по прибыли;

• показатели рентабельности реализации продукции;

• показатели рентабельности активов;

• показатели рентабельности собственного и заемного капитала;

• показатели доходности акционерного капитала.

1. Показатели по прибыли (Profitability Ratios).

Основным критерием оценки эффективности деятельности фирмы является

прибыль. Показатели, используемые для определения эффективности хозяйственной

деятельности, соотносятся прежде всего с полученной прибылью. Эти показатели

могут быть как абсолютными, так и относительными.

Показатели по прибыли включают:

• показатели подсчета валовой прибыли;

• коэффициент валовой прибыли;

• показатель подсчета чистой прибыли.

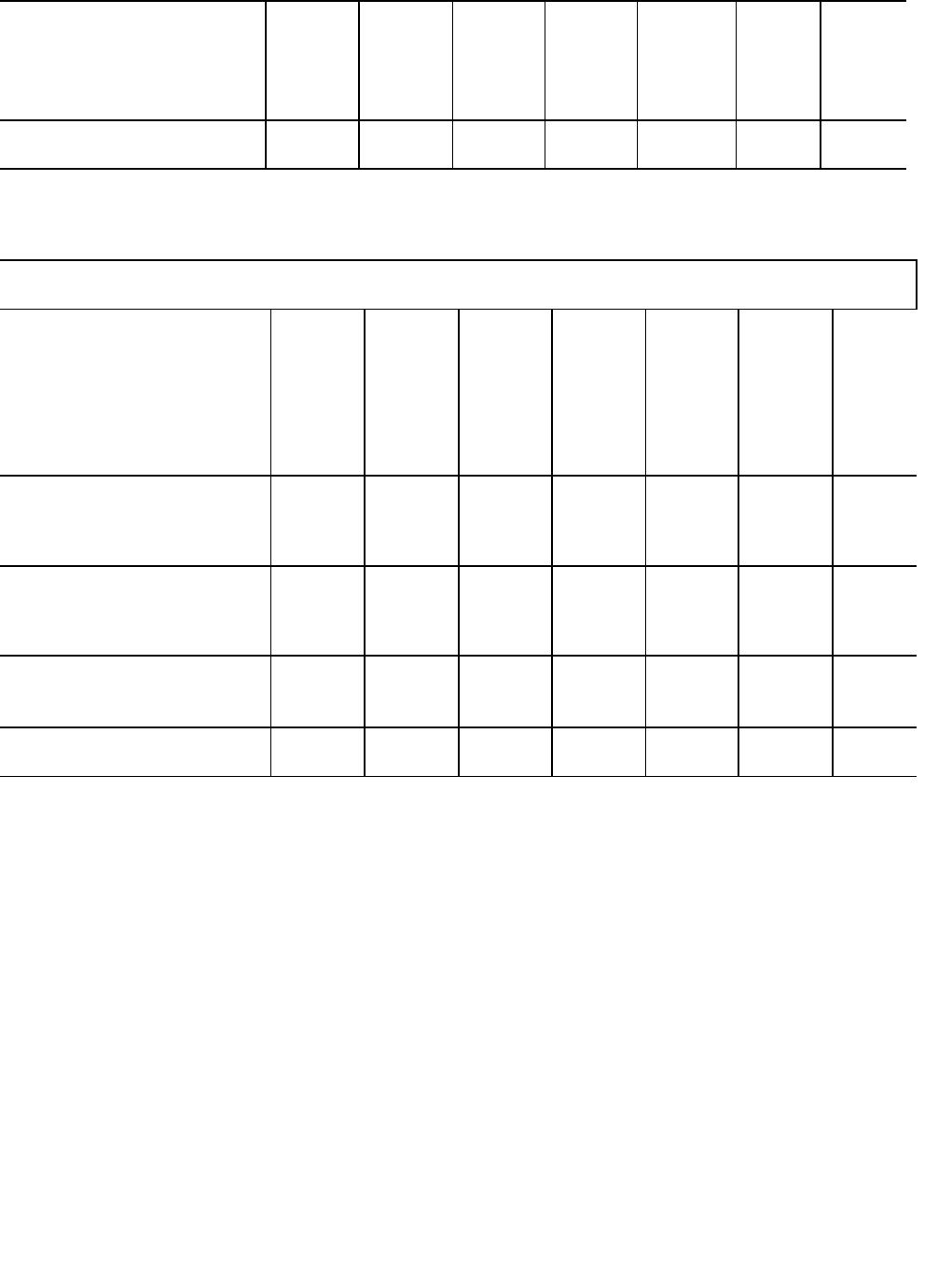

Показатель подсчета валовой прибыли (Gross Profit)

Чистые продажи Net Sales

М и н у с L e s s

Себестоимость реализованной продукции Cost of Goods Sold

8

Существуют различные подходы к классификации показателей финансовой отчетности.

1) Т.Крылова выделяет пять групп финансовых коэффициентов: показатели ликвидности;

показатели деловой активности; показатели рентабельности; показатели платежеспособности или

структуры капитала; показатели рыночной активности (Крылова Т. Что такое финансовый

менеджмент// Финансовая газета. — 1994. — №49).

2) А.Н.Романов и И.ЯЛукасевич приводят следующие пять групп финансовых показателей:

ликвидность; платежеспособность; прибыльность; эффективность использования активов;

акционерный капитал (Романов А.Н., Лукасевич И.Я. Оценка коммерческой деятельности

предпринимательства. — М.: Банки и биржи, ЮНИТИ, 1993).

3) Р.Н.Холт объединяет показатели в три группы: показатели эффективности

производственной деятельности; показатели ликвидности; показатели финансовой устойчивости

(Холт Р.Н. Основы финансового менеджмента: Пер. с англ. — М.: Дело, 1993).

279

Валовая прибыль (брутто прибыль) в стоимостном выражении как

абсолютный показатель исчисляется вычитанием из общей стоимости чистых

продаж (чистой выручки от реализации) себестоимости реализованной продукции.

Валовая прибыль образуется в результате деятельности фирмы и ее

производственных подразделений и исчисляется до выплаты налогов и отчислений.

Выясняется ее прирост или уменьшение (в %) за отчетный период.

Коэффициент валовой прибыли (Gross Margin - GM)

Чистые продажи Net Sales

М и н у с Less

Себестоимость реализованной продукции Cost of Goods Sold

Чистые продажи Net Sales

Определяет средний процент превышения выручки от реализации товаров и

услуг над их себестоимостью. Валовая прибыль промышленной фирмы колеблется

от 25 до 50%.

Показатель подсчета чистой прибыли (Net Profit, Net Income)

Чистая прибыль в стоимостном выражении исчисляется после выплаты

налогов, дивидендов, процентов по облигациям, займам и кредитам, отчислений в

пенсионные фонды. Она остается в распоряжении фирмы. Для анализа

сравниваются абсолютные показатели и выявляется (в %) прирост или уменьшение

чистой прибыли за отчетный год.

2. Показатели рентабельности реализации продукции.

Показатели рентабельности реализации продукции включают:

• коэффициент прибыльности продаж;

• коэффициент рентабельности продаж.

Коэффициент прибыльности продаж (Profit Margin Return on Sales - ROS)

характеризует степень рентабельности деятельности фирмы. Рассчитывается путем

деления прибыли на стоимость реализованной продукции. Используются три

показателя:

• из расчета валовой прибыли (Gross Profit Margin);

• из расчета чистой прибыли (Profit Margin - РМ);

• из расчета операционной прибыли.

Показатель 1

Валовая прибыль Gross Margin

Чистые продажи Net Sales

Показатель 2

Чистая прибыль Net Income ( Net Profit )

Чистые продажи Net Sales

280