Грибовский С.В., Иванова Е.Н. Оценка стоимости недвижимости

Подождите немного. Документ загружается.

691

44

82,7 63,6 51,2 42,6 36,4 31,7

45

85,5 65,6 52,8 43,9 37,5 32,6

46

88,3 67,7 54,4 45,3 38,6 33,6

47

91,2 69,8 56,1 46,6 39,7 34,5

48

94,1 72,0 57,8 48,0 40,9 35,5

49

97,0 74,2 59,5 49,4 42,0 36,5

50

100,0 76,4 61,2 50,8 43,2 37,5

51

78,6 63,0 52,2 44,4 38,5

52

80,964,753,645,639,5

53

83,2 66,5 55,1 46,8 40,5

54

85,5 68,3 56,5 48,0 41,6

55

87,8 70,2 58,0 49,2 42,6

56

90,2 72,0 59,5 50,5 43,7

57

92,6 73,9 61,0 51,7 44,7

58

95,1 75,8 62,5 53,0 45,8

59

97,5 77,7 64,1 54,3 46,9

60

100,0 79,6 65,6 55,6 48,0

61

81,5 67,2 56,9 49,1

62

83,5 68,8 58,2 50,2

63

85,5 70,4 59,5 51,3

64

87,5 72,0 60,8 52,5

65

89,5 73,6 62,2 53,6

66

91,6 75,3 63,6 54,8

67

93,7 76,9 64,9 55,9

68

95,8 78,6 66,3 57,1

69

97,9 80,3 67,7 58,3

70

100,0 82,0 69,1 59,5

71

83,8 70,6 60,7

72

85,5 72,0 61,9

692

73

87,373,563,1

74

89,0 74,9 64,4

75

90,8 76,4 65,6

76

92,6 77,9 66,9

77

94,4 79,4 68,1

78

96,3 80,9 69,4

79

98,1 82,4 70,7

80

100,084,072,0

81

85,5 73,3

82

87,1 74,6

83

88,6 75,9

84

90,2 77,3

85

91,8 78,6

86

93,4 80,0

87

95,1 81,3

88

96,7 82,7

89

98,3 84,1

90

100,0 85,5

91

86,9

92

88,3

93

89,7

94

91,2

95

92,6

96

94,1

97

95,5

98

97,0

99

98,5

100

100,0

* Возраст = общий срок службы минус остаточный срок службы

693

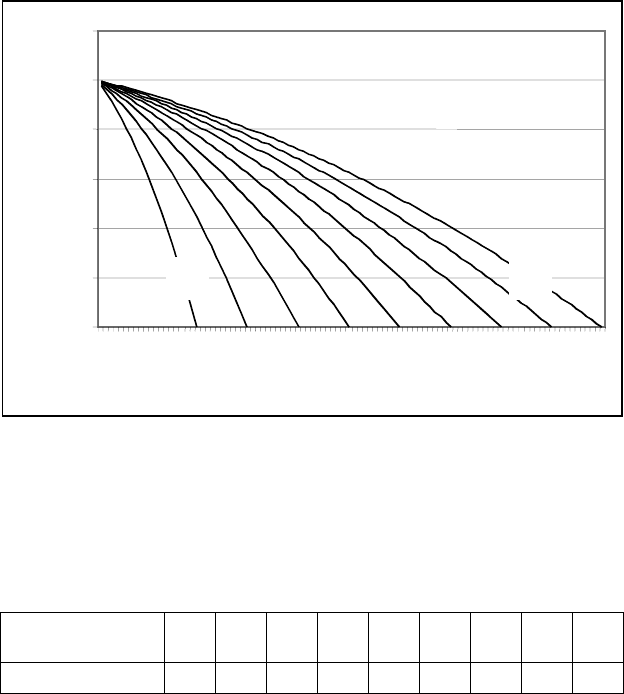

Рис. 1. Графики изменения стоимости зданий

Исследования показали, что эти графики хорошо аппроксимиру

ются функцией изменения стоимости (2.17) при разных значениях

аргумента i

a

— ставки процента функции износа (см. табл. 2).

Таблица 2

Максимальное значение аргумента функции изменения стоимос

ти, как это следует из таблицы 1, равно 5%. Данное значение соот

ветствует безрисковой ставке процента Германии.

Если определить межстрановой (РоссияГермания) риск в разме

ре 5 процентов, то аналогичная таблица оценки значений аргумента

функции изменения стоимости может быть получена для условий

современного состояния экономики России (см. табл. 3).

Общий срок

службы, лет

20 30 40 50 60 70 80 90 100

Ставка процента

i

a

5% 3,4% 2,6% 2% 1,7% 1,5% 1,3% 1,1% 1%

0

20

40

60

80

100

120

1 9 17 25 33 41 49 57 65 73 81 89 97

Возраст, годы

Изменение стоимости, %

91

694

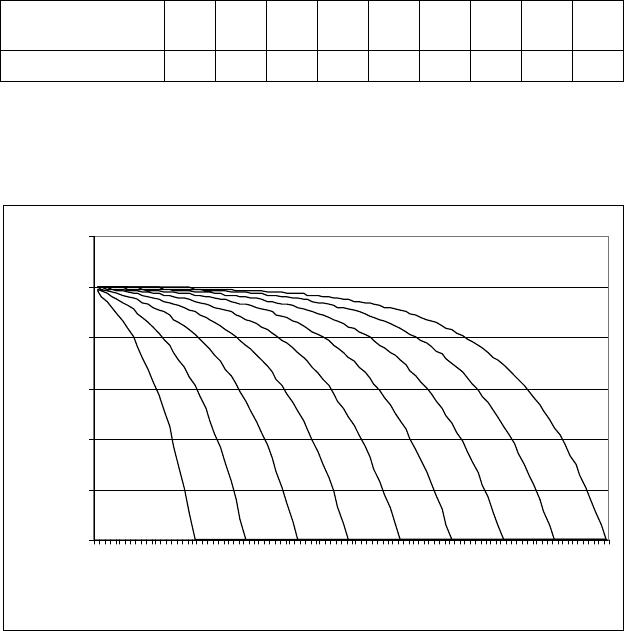

Таблица 3

Соответствующие графики снижения стоимости для зданий в

России с разным общим сроком службы представлены на рис. 2.

Рис. 2. Графики изменения стоимости зданий

Ориентируясь на таблицы изменения стоимости, используемые в

Германии, представляется целесообразным использовать аналогич

ные таблицы при оценке стоимости объектов недвижимости доход

ным методом на российском рынке.

Общий срок

службы, лет

20 30 40 50 60 70 80 90 100

Ставка процента

i

a

10% 8,4% 7,6% 7,0% 6,7% 6,5% 6,3% 6,1% 6,0%

0

20

40

60

80

100

120

1 8 15 22 29 36 43 50 57 64 71 78 85 92 99

Во зрас т, годы

Изменение стоимо сти, в процентах

695

Функции сложного процента

№ Название Функция Фактор

1 Аккумулированная сумма

единицы

2 Будущая стоимость

обычного аннуитета

2а Будущая стоимость

авансового аннуитета

3 Фактор фонда возмещения

(обычный)

3а Фактор фонда возмещения

(авансовый)

4 Текущая стоимость

будущей единицы

5 Текущая стоимость

обычного аннуитета

5а Текущая стоимость

авансового аннуитета

6 Взнос на амортизацию

6а Авансовый взнос на

амортизацию

FV PV 1 i

+()

n

×=

FV 1 i

+()

n

=

FV

1 i

+()

n

1

–

i

---------------------------

PMT

×=

Sni

,()

1 i

+()

n

1

–

i

---------------------------=

FV PMT

1 i

+()

n 1

+

1

–

i

---------------------------------

1

–×=

S

a

ni

,()

1 i

+()

n 1

+

1

–

i

---------------------------------

1

–=

PMT

FV i

×

1 i

+()

n

1

–

---------------------------=

SFF n i

,()

i

1 i

+()

n

1

–

---------------------------=

PMT

FV i

×

1 i

+()

n 1

+

i 1

+()–

----------------------------------------------=

SFF

a

ni

,()

i

1 i

+()

n 1

+

i 1

+()–

----------------------------------------------=

PV

FV

1 i

+()

n

------------------=

PV

1

1 i

+()

n

------------------=

PV PMT

11i

+()

n

–

–

i

-----------------------------

×=

ani

,()

11i

+()

n

–

–

i

-----------------------------=

PV PMT

11i

+()–

n 1

–

()

–

1

–

i

-----------------------------------------------

1

+×=

a

a

11i

+()–

n 1

–

()

–

1

–

i

-----------------------------------------------

1

+=

PMT

PV i

×

11i

+()

n

–

–

-----------------------------=

1

ani

,()

----------------

i

11i

+()

n

–

–

-----------------------------=

PMT

PV i

×

i 1

+()

1 i

+()

n 1

–

()

–

–

---------------------------------------------------=

1

a

a

ni

,()

------------------

i

i 1

+()

1 i

+()

n 1

–

()

–

–

---------------------------------------------------=

696

Приложение 2

Критерии статистического анализа

Критерии статистического анализа для модели регрессии вида

y = a

0

+ a

1

x

1

+ a

2

x

2

+ … + a

k

x

k

,

где y — зависимая переменная, х — независимая переменная, a

i

—

коэффициенты регрессии.

Критерии

1. Дисперсия:

.

Здесь n — объем выборки, k — количество независимых перемен

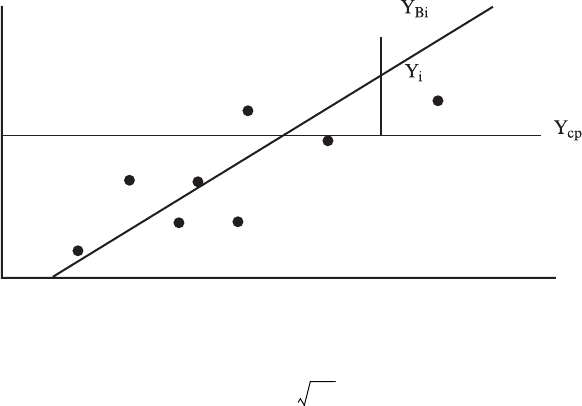

ных, — ошибка, не объясняемая регрессионной мо

делью (см. рис. 25), Y

i

— реальное значение зависимой переменной,

Y

bi

— вычисленное по модели регрессии значение зависимой пере

менной (на рисунке YBi), (n – k – 1) = g — число степеней свободы.

Рис. 25.

2. Стандартное отклонение (стандартная ошибка, или СКО ре

зультата):

.

Показывает, что 68% реальных значений цен находятся в диапа

зоне ±S

yx

от линии регрессии.

S

yx

2

Y

i

но

∆()

2

i 1

=

n

∑

nk

–

1

–

---------------------------=

Y

i

но

∆

Y

i

Y

bi

–=

S

yx

S

yx

2

=

697

3. Дисперсия коэффициента регрессии:

.

4. Критерий Стьюдента (tстатистика):

.

Критерий Стьюдента позволяет определить статистическую су

щественность связи. Если t

ai

> t

a

,

n

, то гипотеза о том, что данный ко

эффициент является статистически незначимым, отвергается с веро

ятностью (100 – a)%. Существуют специальные таблицы tраспреде

ления, позволяющие по заданному уровню значимости a и числу

степеней свободы n определять критическое значение критерия.

Наиболее часто употребляемое значение a равно 5%.

1. Коэффициент определенности (детерминации):

.

Здесь — ошибка, объясняемая регрессионной мо

делью; — среднее значение результативного признака (на pис. 1

обозначено как Yср).

Данный критерий позволяет судить о том, какой процент диспер

сии цен объясняется регрессионным уравнением.

2. Коэффициент Фишера:

.

Критерий Фишера используется для оценки значимости коэффи

циента детерминации. Существует таблица критических значений

F

Rкр

коэффициента Фишера, зависящих от числа степеней свободы g,

количества факторных признаков k и уровня значимости a. Если

S

ai

2

S

yx

2

x

i

2

∑

x

i

∑

()

2

n

------------------–

------------------------------------=

t

ai

a

i

S

ai

-------=

R

2

Y

i

об

∆()

2

i 1

=

n

∑

Y

i

об

∆()

2

i 1

=

n

∑

Y

i

но

∆()

2

i 1

=

n

∑

+

-------------------------------------------------------------=

Y

i

об

∆

Y

bi

Y

–=

Y

F

R

Y

i

об

∆()

2

i 1

=

n

∑

nk

–

1

–()

kY

i

но

∆()

2

i 1

=

n

∑

-----------------------------------------------------=

698

F

R

>F

Rкр

, то гипотеза о незначимости коэффициента детерминации,

т.е. о несоответствии заложенных в уравнении регрессии связей ре

ально существующим, отвергается.

Мультиколлинеарность, т.е. эффект взаимных связей между неза

висимыми параметрами (факторными признаками), приводит к не

обходимости довольствоваться ограниченным числом параметров.

Если это не учесть, то можно в итоге получить нелогичную корреля

ционную модель. Чтобы избежать негативного эффекта мультикол

линеарности, до построения множественной корреляционной моде

ли рассчитываются коэффициенты парной корреляции r

xi,xj

между

отобранными параметрами x

i

и x

j

:

.

Здесь — дисперсия фактора x

i

. Считается, что два

параметра корреляционно связаны между собой (т.е. коллинеарные),

если коэффициент их парной корреляции по абсолютной величине

строго больше 0,8. В этом случае какойлибо из этих параметров на

до исключить из рассмотрения.

С целью расширения возможностей экономического анализа по

лучаемых регрессионных моделей используются частные коэффици

енты эластичности, определяемые по формуле

,

где x

i

— среднее значение соответствующего факторного признака,

y — среднее значение результативного признака, a

i

— коэффициент

регрессии при соответствующем факторном признаке.

Коэффициент эластичности показывает, на сколько процентов в

среднем изменится значение результативного признака при измене

нии факторного признака на 1%, т.е. как реагирует результативный

признак на изменение факторного признака. Например, как реаги

рует цена 1 м

2

площади квартиры на удаление от центра города.

Полезным с точки зрения анализа значимости того или иного ко

эффициента регрессии является оценка частого коэффициента де

терминации

,

r

xi xj

,

x

i

x

j

x

i

x

j

–

σ

x

i

σ

x

j

----------------------=

σ

xi

2

x

i

2

x

i

()

2

–=

Э

xi

a

i

x

i

y

----

=

d

xi

r

yxi

a

i

S

xi

S

y

------

=

699

где — стандартное отклонение iго факторного

признака, — стандартное отклонение результа

тивного признака.

Данный коэффициент показывает, на сколько процентов вариа

ция результативного признака объясняется вариацией iго признака,

входящего в уравнение регрессии.

S

xi

x

i

x

–()

2

i 1

=

n

∑

n 1

–

----------------------------=

S

y

y

i

y

–()

2

i 1

=

n

∑

n 1

–

----------------------------=

ИНСТИТУТ

ПРОФЕССИОНАЛЬНОЙ ОЦЕНКИ

В рамках инновационного проекта развития образования,

программы поддержки развития академических инициатив

в области социальноэкономических наук разработан

комплект учебников, учебнометодических пособий

и хрестоматий по дисциплине

«ОЦЕНКА СТОИМОСТИ ИМУЩЕСТВА»

,

который включает:

УЧЕБНИКИ И УЧЕБНЫЕ ПОСОБИЯ

С ГРИФОМ МИНИСТЕРСТВА ОБРАЗОВАНИЯ РФ

ХPЕСТОМАТИИ

Справки по телефонам:

943=93=28, 943=95=40

ФИНАНСОВАЯ

АКАДЕМИЯ ПРИ

ПРАВИТЕЛЬСТВЕ РФ

АКАДЕМИЯ

МЕНЕДЖМЕНТА

И РЫНКА

!

Методологические основы оценки стоимости имущества

!

Оценка стоимости предприятия (бизнеса)

!

Оценка стоимости недвижимости

!

Оценка стоимости машин, оборудования и транспортных средств

!

Оценка стоимости нематериальных активов и интеллектуальной

собственности

!

Международные стандарты оценки

!

Европейские стандарты оценки

!

Особенности оценочной деятельности применительно

к условиям новой экономики

!

Сравнительный анализ международного и российского

законодательства в области оценочной деятельности

!

Глоссарий к международным и европейским стандартам

оценки на русском языке и англо=русский словарь