Гуляев В.Г. Организация туристской деятельности

Подождите немного. Документ загружается.

минимальной месячной оплаты труда.

Указанные в подпункте "г" стоимостные ограничения не применяются в

отношении физических лиц - бывших граждан Союза ССР, вывозящих

товары в связи с переселением на новое постоянное место жительства в

пределах государств - бывших республик Союза ССР, а также лиц,

признанных в установленном порядке беженцами и вынужденными

переселенцами.

4.3. Вывозимые физическими лицами товары, не предназначенные для

производственной или иной коммерческой деятельности, облагаются

таможенными платежами по единой ставке в размере 60 процентов

таможенной стоимости в следующих случаях:

а) если товары пересылаются физическим лицом без следования этого

лица через таможенную границу Российской Федерации при

условии, что общая стоимость товаров не превышает 500-кратного

установленного законом размера минимальной месячной оплаты труда;

или

б) если количество товаров превышает ограничения, предусмотренные

Приложением N 3, - в части такого превышения при условии, что товары

вывозятся в пределах до трехкратного превышения ограниченных

количеств; или

в) если общая стоимость товаров превышает квоту, указанную в

подпункте "г" пункта4.2 настоящих Правил, - в части такого

превышения, но не более 500-кратного размера минимальной

месячной оплаты труда.

4.4. Товары, указанные в пунктах 4.2 и 4.3 настоящих Правил, подлежат

декларированию в порядке, установленном специальными

нормативными актами ГТК России, а в случаях, предусмотренных

пунктом 4.3

настоящих Правил, также и путем представления таможенному органу

заявления лица, перемещающего товары, составленного по форме,

приведенной в Приложении N 2.

Такое заявление для целей таможенного оформления и таможенного

контроля рассматривается в качестве таможенной декларации.

4.5. В отношении одного товара либо одного комплекта товаров (гарнитур,

сервиз и т.п.), не предназначенных для производственной или иной

коммерческой деятельности:

а) при превышении не более чем на 20 процентов стоимостных

ограничений, указанных в подпункте "г" пункта 4.2 настоящих Правил,

применяется полное освобождение от уплаты таможенных платежей, за

исключением таможенных сборов в случаях, предусмотренных пунктам

1.7 и 1.8 настоящих Правил;

б) при превышении стоимостных ограничений, указанных в п. 4.3

настоящих Правил, применяется единая ставка таможенных платежей в

размере 60 процентов стоимости таких товаров.

4.6. Для целей исчисления и уплаты таможенных платежей в соответствии с

настоящими Правилами таможенная стоимость товаров, вывозимых (в

том числе пересылаемых) с таможенной территории Российской

Федерации, определяется исходя из их свободной (рыночной) цены на

день принятия таможенной декларации таможенным органом.

4.7. Заявление таможенной стоимости и ее определение производятся

применительно к порядку, предусмотренному пунктами 3.7 и 3.8

настоящих Правил.

4.8. При вывозе товаров физическими лицами в соответствии с настоящими

Правилами возврат сумм таможенных пошлин, налогов, относящихся к

этим товарам, не производится.

5. Временный ввоз (вывоз) товаров физическими лицами

5.1. Физические лица при следовании через таможенную границу

Российской Федерации могут временно ввозить (вывозить) не

предназначенные для производственной или иной коммерческой

деятельности товары,

необходимые этим лицам для личного пользования на территории

Российской Федерации (в стране временного пребывания), без уплаты

таможенных платежей, за исключением таможенных сборов в случаях,

предусмотренных пунктами 1.7 и 1.8 настоящих Правил.

Примерный перечень таких товаров приведен в Приложении N 4.

5.2. Временно ввозить на таможенную территорию Российской Федерации

товары в упрощенном, льготном порядке могут только лица, имеющие

постоянное место жительства за пределами Российской Федерации, а

временно вывозить в указанном порядке лица, имеющие постоянное

место жительства в Российской Федерации и выезжающие временно

за пределы Российской Федерации.

5.3. Временный ввоз (вывоз) товаров физическими лицами в упрощенном,

льготном порядке допускается с разрешения таможенного органа и на

срок, не превышающий срок фактического пребывания лица на

территории Российской Федерации (в стране временного пребывания), с

учетом целей и всех иных обстоятельств поездки (продолжительность,

сезон и т.д.).

5.4. При наличии оснований полагать, что временно ввезенные (вывезенные)

товары могут быть обратно не возвращены, таможенный орган

предоставляет разрешение на временный ввоз (вывоз) товаров только

при условии обеспечения уплаты таможенных платежей,

предусмотренных настоящими Правилами.

Приложение N1 к Общим

правилам перемещения

товаров физическими

лицами через таможенную

границу

Российской Федерации

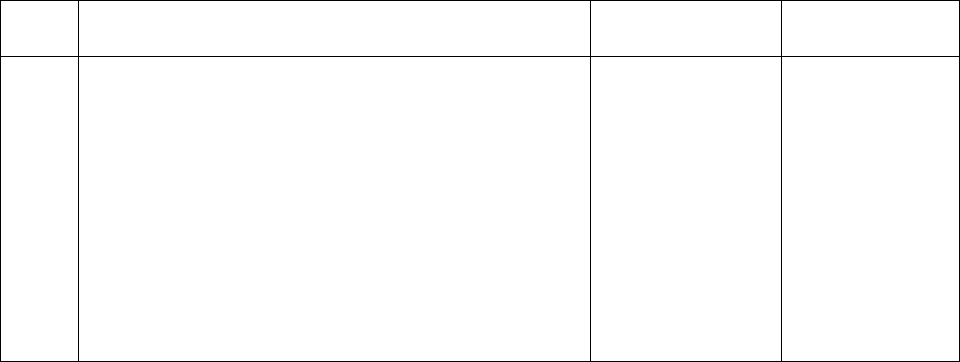

Перечень товаров, которые могут быть ввезены без уплаты таможенных

платежей в ограниченном количестве*

NN

п/п

Наименование товара Код товара

по ТН ВЭД

Количество

(на лицо)

1.

2.

Алкогольные напитки (лицам не

моложе 21 года)

Табачные изделия (лицам не

моложе 16 лет)

220300; 2204

(кроме 220430);

2205; 220600;

220710000;

2208 (кроме

220810)

2402 (кроме

240290000)

5 литров

1000 штук

20 литров на

каждое

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Бензин автомобильный

Шины и покрышки и камеры для шин

к легковым автомобилям

Одежда из натуральной кожи

Пластины, воротники, манжеты,

отделки из натурального меха

Одежда меховая и принадлежности

одежды меховые (кроме меховых

изделий детского ассортимента)

(для мальчиков: рост - до 170 см

включительно, обхват груди - до

80 см включительно; для девочек:

рост - до 164 см включительно,

обхват груди - до 84 см

включительно)

Ковры

Головные уборы из натурального

меха (кроме головных уборов

детского ассортимента (размер

головного убора - до 56 см

включительно)

Изделия из хрусталя

Бриллианты

Ювелирные и иные изделия и их

части из драгоценных металлов или

металлов, плакированных драгоценны-

ми металлами, а также изделия из

природного или культивированного

жемчуга, драгоценных или

полудрагоценных камней (природных,

271000330;

271000350

401110000;

401310100

420310000

430230100;

430310

430310

570500

650692000

701321;

701331;

701391;

940510500

710239000

7113;7114;

7116

перемещаемое

своим ходом

моторное

транспортное

средство, не

считая

топлива в

заводских

емкостях этих

средств

5 штук

3 предмета

(комплекта)

3 предмета

(комплекта)

3 предмета

(комплекта)

2 штуки

3 штуки

3 предмета

либо 1

комплект

(сервиз)

0,5 карата

5 предметов

искусственных или реконструированных)

*) Товары определяются как кодами ТН ВЭД, так и приведенными в Перечне

наименованиями.

Приложение N 2 к Общим правилам

перемещения товаров физическими

лицами через таможенную границу

Российской Федерации

В

_________________________________________________________________________

(наименование таможенного органа)

от

_________________________________________________________________________

(Ф.И.О. лица, перемещающего товары)

_________________________________________________________________________

__

(место жительства)

_________________________________________________________________________

__

(сведения о документе, удостоверяющем личность)

_________________________________________________________________________

__

Заявление

Мною __________________________________________________ ввозятся/вывозятся

по

_______________________________________________________ (ненужное

зачеркнуть)

(товаросопроводительный

_________________________________________________________________________

__

документ)

следующие товары,

Наименование Количество Стоимость

1

2

3

4

5

6

7

8

9

10

предназначенные/не предназначенные для производственной или

____________________________________ (ненужное зачеркнуть)

иной коммерческой деятельности.

"____" _________________ 199___г. _________________

(подпись)

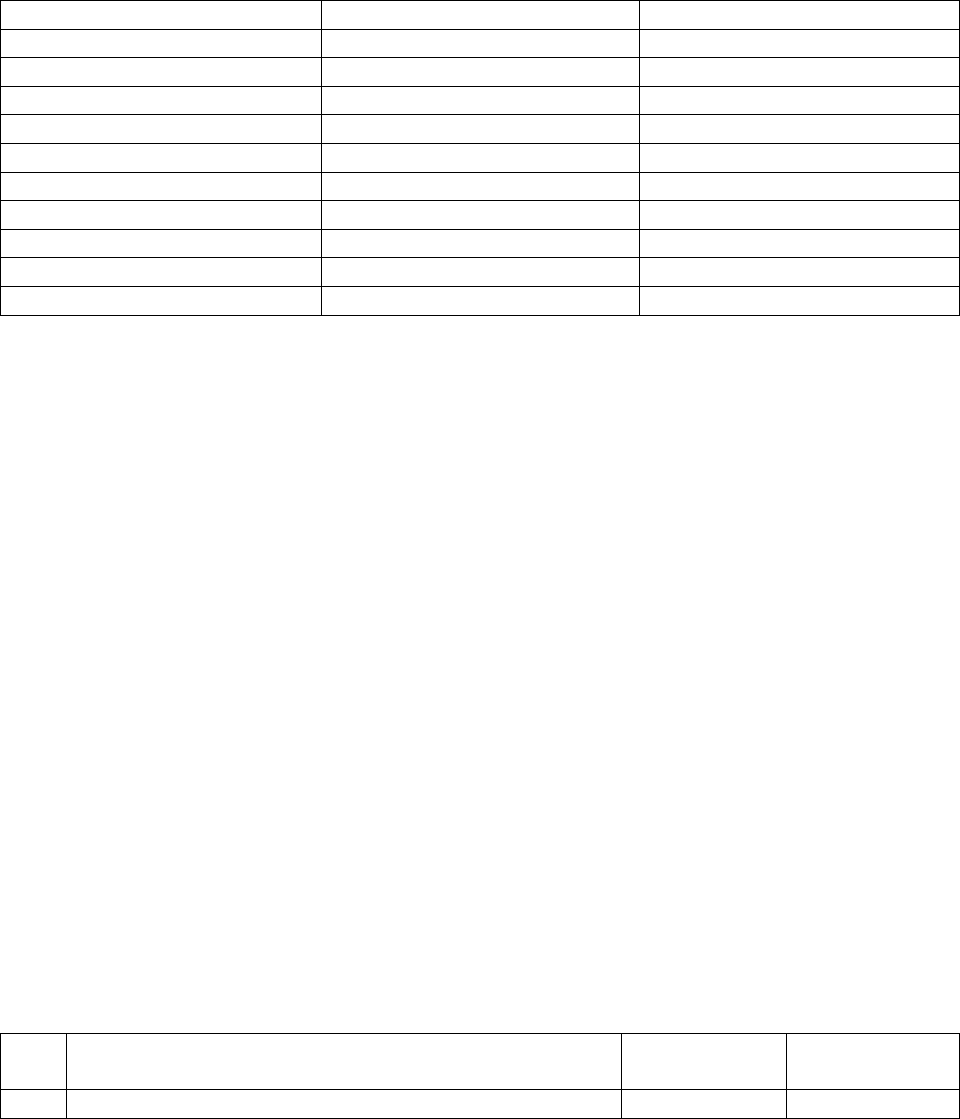

Приложение N 3 к Общим

правилам перемещения товаров

физическими лицами через тамо-

женную границу Российской

Федерации

Перечень товаров, которые могут быть вывезены без уплаты таможенных платежей

в ограниченном количестве*

NN

п/п

Наименование товара Код товара

по ТН ВЭД

Количество

(на лицо)

1.

2.

3.

4.

5.

6.

7.

Рыба и ракообразные (кроме икры

осетровых и лососевых)

Икра осетровых (черная)

Икра лососевых (красная)

Лекарственные средства

Изделия из цветных металлов,

бытовые

Ювелирные и иные изделия и их части

из драгоценных металлов или

металлов, плакированных драгоценными

металлами; из природного или

культивированного жемчуга;

из драгоценных или полудрагоценных

камней (природных, искусственных

или реконструированных)

Топливо для моторных транспортных средств

(бензин, дизельное топливо)

группа 03,

1604;

160510000 -

160540000

160430100

160430900

3004

7415; 750800;

7612; 7616;

800700000;

8101-8108;

811000;

811100;

811300

7113-7116;

900319100;

9101;

911310100;

960810300;

960839100

7116;

960200000

(только из

янтаря)

271000590;

271000690

271000330,

271000350

5 кг брутто

280 граммов

280 граммов

1 упаковка

специальной

формы для

розничной

продажи

каждого

наименования

Весом не

более 20 кг

5 предметов

общим весом

не более 30

граммов (для

изделий из

золота и

платины) или

120 граммов

(для изделий

из серебра)

5 предметов

20 литров на

каждое

перемещаемое

своим ходом

моторное

транспортное

средство, не

считая

топлива в

заводских

емкостях этих

средств

*) Товары определяются как кодами ТН ВЭД, так и приведенными в Перечне

наименованиями.

Приложение N 4 к Общим

правилам перемещения

товаров физическими лицами

через таможенную границу

Российской Федерации

Примерный перечень товаров, временный ввоз (вывоз)

которых допускается без уплаты таможенных платежей

1. Одежда.

2. Туалетные принадлежности.

3. Личные ювелирные украшения.

4. Фото- и кинокамеры с разумным количеством пленки и принадлежностей

к ним.

5. Портативные слайдо- и кинопроекторы и принадлежности к ним с

разумным количеством слайдов и фильмов.

6. Видеокамеры и портативные видеомагнитофоны с разумным количеством

пленки.

7. Портативные музыкальные инструменты.

8. Портативные проигрыватели с грампластинками.

9. Портативная звукозаписывающая и воспроизводящая аппаратура (включая

диктофоны) с пленками.

10. Портативные радиоприемники.

11. Портативные телевизоры.

12. Портативные пишущие машинки.

13. Портативные калькуляторы.

14. Портативные персональные компьютеры.

15. Бинокли.

16. Детские коляски.

17. Коляски для инвалидов.

18. Спортивное оборудование, такое, как палатки и другое туристическое

оборудование, рыболовные снасти, альпинистское снаряжение,

снаряжение для подводного плавания, спортивное оружие с

принадлежностями, велосипеды, байдарки, каноэ или каяки длиной до 5,5

метров, лыжи, теннисные ракетки, доски для серфинга и виндсерфинга,

снаряжение для гольфа, планеры, дельтапланы.

19. Портативные диализаторы и аналогичные медицинские приборы, а также

расходуемые материалы к ним.

20. Прочие товары, имеющие явно выраженное предназначение для личного

пользования.

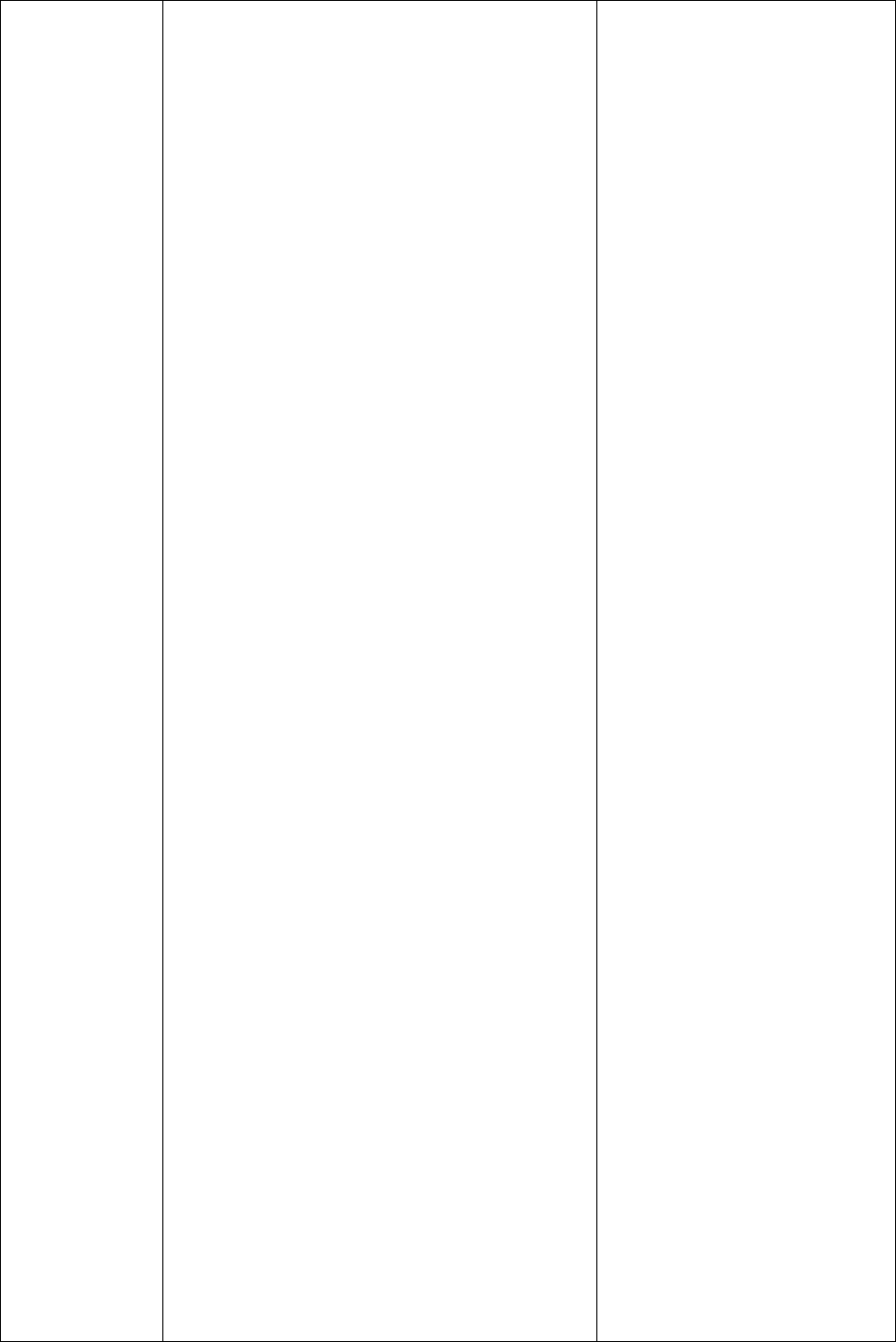

Приложение Ы 5 к Общим

правилам перемещения

товаров физическими лицами

через таможенную границу

Российской Федерации

Единые ставки таможенных платежей, применяемые в отношении отдельных

видов товаров, ввозимых физическими лицами в Российскую Федерацию

Код товара по

ТН ВЭД

Краткое наименование товара* Единая ставка

таможенных платежей

из 4203 10l000

из 4303 10l900

из 4303 10l900

из 4303 10l900

из 4303 10l900

из 4303 10l900

из 4303 10l900

из 4303 10l900

группа 57

группа 61, 62

группа 64

7013,

3924 10l000

8521 10l310

из 8521 10l390

из 8521 10l390

8528 10500

8528 10710

8528 10l730

8528 10l750

8528 10l780

Одежда из натуральной кожи

Одежда меховая из норки

Одежда меховая из нутрии

Одежда меховая из песца

Одежда меховая из лисицы

Одежда меховая из кролика или зайца

Одежда меховая из овчины

Одежда меховая прочая

Ковры и прочие текстильные напольные

покрытия

Текстиль и трикотаж

Обувь

Посуда (стеклянная, пластмассовая)

Видеозаписывающая или

видеовоспроизводящая аппаратура с

телевизионной передающей камерой

Видеоплейеры

Видеомагнитофоны

Телевизоры цветного изображения,

совмещенные с видеоплейером или

видеомагнитофоном

Телевизоры цветного изображения с

электроннолучевой трубкой не более 42

см

Телевизоры цветного изображения с

электроннолучевой трубкой более 42 см,

но не более 52 см

Телевизоры цветного изображения с

электроннолучевой трубкой более 52 см,

но не более 72 см

Телевизоры цветного изображения с

8 ЭКЮ за 1 кг

100 ЭКЮ за 1 штуку

60 ЭКЮ за 1 штуку

60 ЭКЮ за 1 штуку

60 ЭКЮ за 1 штуку

25 ЭКЮ за 1 штуку

25 ЭКЮ за 1 штуку

40 ЭКЮ за 1 штуку

1 ЭКЮ за 1кг

4 ЭКЮ за 1 кг

4 ЭКЮ за 1 кг

3 ЭКЮ за 1 кг

80 ЭКЮ за 1 штуку

20 ЭКЮ за 1 штуку

30 ЭКЮ за 1 штуку

70 ЭКЮ за 1 штуку

25 ЭКЮ за 1 штуку

40 ЭКЮ за 1 штуку

60 ЭКЮ за 1 штуку

100 ЭКЮ за 1 штуку