Хисамутдинов И.А. (ред.) Основы экономики и теории рынка

Подождите немного. Документ загружается.

376

аспекта. Продукт труда получает общественное признание посред-

ством удовлетворения потребности общества или в своей нату-

рально-вещественной, или в опосредованной форме, когда его

признание осуществляется через обмен. В последнем случае про-

дукт труда приобретает форму товара.

При товарном производстве потребительная стоимость приоб-

ретает общественную форму только через обмен. Общественная

форма потребительной стоимости означает, что купленный товар

необходим обществу. Отсюда можно сделать вывод, что

общественно потребительная стоимость представляет собой

общественную значимость блага или ценность его для общества.

Благо может обладать естественным свойством, удовлетворить ту

или иную потребность, но общество может не купить его.

Следовательно, оно не обладает ценностью для общества, тогда как

по натурально-вещественной форме благо обладает естественной

потребительной стоимостью. Именно в этом следует видеть

сходство между общественной потребительной стоимостью и

полезностью в рамках соответствующей теории.

Для лучшего понимания потребительной стоимости в естест-

венном и социальном ее смыслах обратимся к примеру: имеется

ручка, пригодная для письма. Следовательно, она обладает естест-

венным свойством удовлетворять потребность в письме, т.е. явля-

ется потребительной стоимостью. Но данную ручку никто не

желает покупать. А это значит, что она не обладает ценностью,

значимостью для общества. Ее естественная потребительная

стоимость не трансформировалась в общественную

потребительную стоимость. Мало того, все затраты,

осуществленные на ее производство, остались невозмещенными,

так как ручка не получила стоимостную оценку путем ее покупки.

Таким образом, и вещь, и затраты на ее производство оказались

ненужными обществу, значит данная ручка нужна только для ее

создателя, индивидуума и не более того.

Поскольку труд - это сознательная и целесообразная

деятельность человека, направленная на создание определенного

блага, то он всегда выступает в определенной полезной форме как

конкретный труд. Конкретная форма труда обусловлена тем, что он

всегда направлен на создание вполне конкретных потребительных

стоимостей (например, стула, костюма, книги). Для того, чтобы

произвести любое благо, необходимы конкретные условия:

377

конкретная профессиональная подготовка (например, столяра),

вполне конкретный предмет труда (дерево), вполне конкретные

средства труда (пила, молоток, долото, рубанок). Поэтому любая

трудовая деятельность всегда есть не что иное, как конкретный

труд. Вне конкретной формы трудовой деятельности нет труда как

такового.

Как мы уже знаем, на рынке одни продукты труда

обмениваются на другие. Эта способность одного товара

обмениваться на другие товары в определенных пропорциях

называется меновой стоимостью (например, Х кг зерна = Y кг

мяса). Однако остается невыясненным, что лежит в основе тех

пропорций, в которых обмениваются между собой качественно

различные потребительные стоимости. Очевидно, весь этот мир

разнообразных товаров имеет нечто общее, присущее каждому из

них и позволяющее соизмерять их между собой. Пока можно

предположить: товары соизмеримы между собой, но что выступает

в качестве критерия или меры их сопоставления и соизмерения,

неизвестно.

Известно, что весь товарный мир - это мир продуктов труда.

Но в то же время весь мир товаров, или потребительных

стоимостей - это мир существования многообразных разнородных

видов конкретного труда. Однако попытаемся отвлечься,

абстрагироваться от конкретных форм труда, в которых он

протекает. В таком случае мы увидим, что и стол, и костюм, и

туфли - это овеществленный труд вообще. Труд, обезличенный или

взятый вне его конкретной формы и овеществленный в продукте,

называется абстрактным трудом.

Иными словами, абстрактный труд - это труд, отвлеченный от

его конкретной формы. Поэтому критерием уравнивания

разнообразных потребительных стоимостей (товаров) в процессе

обмена выступает абстрактный труд. В связи с этим можно заклю-

чить, что стоимость товара представляет собой овеществленный в

товаре труд и выражает его затраты на производство того или

иного товара.

Таким образом, труд имеет двойственный характер. С одной

стороны, он выступает в форме конкретного труда, направленного

на создание потребительной стоимости, с другой стороны, он вы-

ступает в форме абстрактного труда, который является субстанцией

стоимости товара. При этом труд, создавая стоимость товаров, т.е.

378

являясь ее субстанцией, сам стоимостью не обладает, ибо не может

существовать вне овеществленной формы.

Предположим, портной шьет костюм. В процессе

производства портной с помощью своею конкретного труда

трансформирует ткань в костюм, точно так же, как в свое время

ткач своим конкретным трудом превратил пряжу в ткань. Но в то

же время в каждом из этих процессов изготовления товаров и

портной, и ткач затратили определенные усилия в самом широком

физиологическом смысле этого слова, что собственно и делает эти

разнородные товары (ткань и костюм) похожими друг на друга: и

ткань, и костюм олицетворяют собой сгустки овеществленного

труда ткача и портного. В процессе труда последний

овеществляется в своем продукте - товаре.

14.4. Проблема поиска источников стоимости и цен.

Современные взгляды на стоимость

Теории стоимости. Основным элементом товарного

производства являются блага или услуги, предназначенные для

обмена, т.е. товар. Продукты натурального производства в

основной своей массе товарами не являются, так как были

предназначены для внутрихозяйственного потребления.

Следовательно, хотя эти продукты и имели свойство

удовлетворения потребностей, они не имели стоимости, так как не

поступали в обмен. Продукты товарного производства обладают не

только полезностью, т.е. способностью удовлетворять потребности,

но и меновой стоимостью, т.е. способностью обмениваться на

другие товары или деньги. Эти два свойства сосуществуют в

товаре. Полезность является необходимым условием способности

товара обмениваться. Обмен товарами может осуществляться

только как обмен эквивалентами. Это означает, что в основе

товаров лежит величина их стоимости, которая и определяет либо

меновые пропорции натурального обмена, либо количество денег,

измеряющих эту величину. Денежное измерение стоимости есть

цена. Издавна ученых волновал вопрос, о том, что лежит в основе

соизмеримости товаров, каковы источники стоимости и цены то-

варов. Еще Аристотель отмечал, что обмен не может иметь места

без равенства, а равенство - без соизмеримости. Однако, несмотря

на то что проблема была поставлена, поиск ее решения

379

осуществлялся еще много веков. Особенно интенсивно развивались

теории стоимости в период становления рыночной экономики и

товарной формы общественного хозяйства.

Исследования стоимости осуществлялись на базе различных

теоретических концепций. Так, теория стоимости классической

школы политэкономии единственным источником стоимости

провозгласила затраты труда на производство товара. Отсюда

следовал вывод: два товара обмениваются друг на друга потому,

что на их производство затрачено одинаковое количество труда.

Возникал вопрос об отношении полезности к стоимости товара.

Классики рассматривали полезность как объективное свойство

товара с присущими ему физико-химическими, техническими,

эстетическими и другими признаками, позволяющими

удовлетворять конкретные потребности. Они пришли к выводу,

что полезность не определяет стоимость товара. Если бы

полезность влияла на стоимость, то предметы первой

необходимости оценивались бы по полезности выше, чем другие

товары. Например, стакан воды имеет определенную полезность,

алмаз стоит дороже угля и того же стакана воды, хотя и

удовлетворяет менее важные потребности. Это объяснение было

приведено А. Смитом. Авторитет Смита повлиял на несколько

поколений экономистов, закрепив в их теориях классическое

понимание природы стоимости. Теория стоимости марксистской

школы опиралась на воззрения классиков, но была существенно

дополнена.

К.Маркс показал, что труд товаропроизводителя носит

двойственный характер. С одной стороны, он может быть рас-

смотрен как конкретный труд, создающий полезность товара,

придающий и товару специфические характеристики. С другой

стороны, этот же труд может быть рассмотрен как затрата

человеческой рабочей силы вообще, содержащийся во всех товарах

и делающих их однородными и соизмеримыми, это специфическая

историческая форма выражения общественного труда. С этой

последней точки зрения труд любых товаропроизводителей имеет

общие черты, может быть сравнимым. И именно этим, абстрактным

трудом, К. Маркс и все его последователи объясняют

происхождение стоимости товаров. При этом К.Маркс отмечал, что

величина стоимости может быть выражена не индивидуальным

рабочим временем отдельных работников, а только таким рабочим

380

временем, которое можно признать общественно необходимым для

производства данного товара. Общественно необходимое рабочее

время характерно при прочих равных условиях для тех

производителей, которые выпускают основную массу товара

данного вида. При этом величина стоимости может изменяться под

влиянием роста производительности или интенсивности труда в

общественном производстве, так как их средние величины

составляют основные характеристики общественно необходимого

рабочего времени. При таком подходе цена выступает как внешнее,

рыночное и может отклоняться от величины стоимости под

влиянием рыночных несовпадений спроса и предложения данного

товара. Эти отклонения могут быть положительными либо

отрицательными, но в рамках всей экономики они нивелируются. В

результате сумма цен совпадает с суммой всех стоимостей. Это,

согласно концепции Маркса, означает тенденцию обмена товаров в

соответствии с их стоимостями, или действие закона стоимости. К.

Маркс придавал особое значение отклонениям цен от стоимостей,

функциям закона стоимости. Данную теорию, как и трудовую

теорию стоимости классиков, критиковали за игнорирование

производительности капитала и земли. Недостаточно внимания в

рамках этой концепции уделялось также полезности

(потребительной стоимости) товаров.

Теория факторов производства связывала стоимость с вкладом

всех ресурсов в производство товара. Ж.Б. Сэй и Дж.С. Милль

приравнивали стоимость к затратам предпринимателя на

приобретение ресурсов для производства данного товара.

Предприниматель должен рассчитаться с владельцами ресурсов,

т.е. выплатить заработную плату, ренту, процент. Поэтому цена

созданного продукта должна окупать издержки и обеспечивать хотя

бы минимальный доход самому предпринимателю. Данная теория

является своеобразным продолжением классической традиции в

экономической теории, так как и в ней источник стоимости искали

в производстве. Стоимость товаров приравнивалась к сумме цен

ресурсов, затраченных на производство этих товаров. Однако и это

не могло решить проблему поиска источников стоимости, так как

не объясненной оставалась цена самих ресурсов.

В конце XIX в. в теориях стоимости наметился поворот. Столь

долгое игнорирование полезности как источника стоимости было,

наконец, преодолено. Это произошло благодаря внедрению в

381

экономическую науку новых достижений математики (теории

пределов), что позволило создать новые экономические понятия:

предельная полезность и предельная производительность.

(Предельная полезность экономического блага означает полезность

каждой дополнительной единицы блага, поступающей в

потребление, а предельная производительность ресурса -

производительность (продуктивность) каждой дополнительной еди-

ницы ресурса, поступающей в производство). Теория субъективной

стоимости (предельной полезности) была разработана У.С.

Джевонсом (Англия) и представителями австрийской школы

политэкономии: К. Менгером, Е. Бём-Баверком. Они предложили

искать источник стоимости не в производстве, а в потреблении. С

этих позиций стоимость выступала как субъективное суждение

людей о ценности того или иного блага, а сама эта ценность

определялась как предельная полезность этого блага для

конкретных потребителей. Сторонники данной теории связывали

стоимость с интенсивностью удовлетворяемой потребности. Стакан

воды может иметь высокую ценность для человека, находящегося в

пустыне, но не имеет особой ценности для человека, живущего у

воды. Степень напряженности потребности в каждом из этих

случаев различна, поэтому различна предельная полезность одного

и того же количества одного и того же блага для разных

потребителей. Субъективные оценки людей индивидуальны, но

рынок сводит их вместе и определяет при заданных условиях

предложения единые цены товаров для разных покупателей. Закон

предельной полезности означает, что предельная полезность

убывает по мере увеличения блага в потреблении. Чем больше

блага на рынке, чем больше возможностей их воспроизвести и

доставить на рынок, тем больше будут удовлетворены соот-

ветствующие потребности и тем меньше, следовательно,

установленная цена товара. От абстрактной полезности, которую

рассматривали А. Смит, К. Маркс и др., следует отличать

конкретную (предельную) полезность экономических благ и услуг,

которая и оказывает влияние на установление рыночной цены (рис.

14.1).

382

Рис. 14.1. Полезность и рыночная цена товара

После создания данной теории ее критиковали по разным

позициям. Несмотря на все недостатки, именно данная теория дала

толчок для формирования современной теории стоимости и стала

одним из фундаментальных основании экономической науки XX в.

Теория предельной производительности позволила с позиции

предельного анализа (маржинализма) объяснить стоимость

факторов производства. Так же, как цена экономического блага

зависит от предельной полезности этого блага, цена фактора

производства определяется его предельной производительностью.

Поскольку существует закон убывания предельной

производительности по мере наращивания ресурсов в

производстве, цена ресурсов может уменьшаться. Предельная

производительность фактора производства определяет спрос на

него со стороны фирм и является измерением (в денежном выраже-

нии) его стоимости. С помощью такого подхода было объяснено

рыночное распределение доходов (заработной платы, ренты,

процента) в соответствии с участием труда, земли, капитала в

создании продукта.

Современная теория стоимости и цены. Английский

экономист, представитель кембриджской школы, А. Маршалл (1842

- 1924) создал теорию стоимости, в которой были синтезированы

достоинства всех предыдущих теорий и которая получила название

теории спроса и предложения.

Появление маржиналистских концепций позволило

преодолеть недостатки теории стоимости классической школы, а А.

Маршалл был первым, кто сумел объединить оба подхода к

источникам стоимости. Стоимость создается производством, с

одной стороны, и потребностями — с другой. Новый подход к

стоимости назвали маршалловской революцией в экономической

науке. Дискуссии по поводу источников стоимости были

прекращены. На основе маршалловской концепции стоимости и

Потребность

Полезность

Цена

383

цены многие экономисты разных школ и направлений строили свои

теории в XX в.

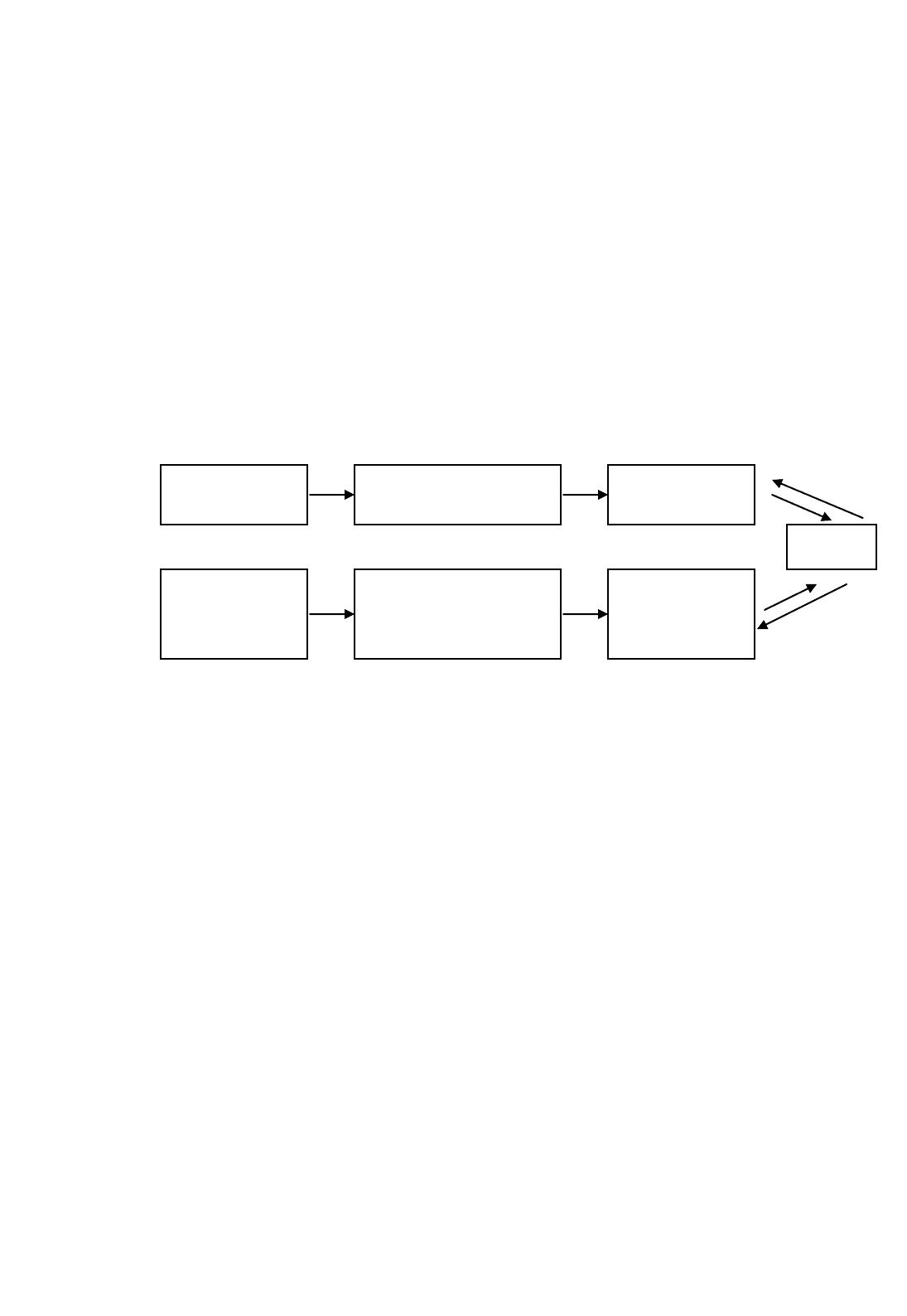

Особенностью теории А. Маршалла является то, что в ней

определяются функциональные связи между экономическими

явлениями. Они не только отражают прямую причинно-

следственную зависимость, но и предполагают возможность

обратной связи между данными явлениями (см. рис. 14.2). В теории

спроса и предложения подчеркивается, что спрос является

функцией от цены, но и цена может являться функцией от спроса.

По мысли А. Маршалла, издержки производства, интенсивность

спроса, цена продукта взаимно регулируют друг друга.

Рис. 14.2 Влияние полезности и производительности на цену

экономических благ

В целом суть маршалловской теории стоимости заключается в

следующем:

- сведение стоимости только к затратам труда или факторам

производства или только к полезности товаров неприемлемо;

- рыночная цена, через которую проявляется стоимость,

устанавливается в процессе взаимодействия на рынке спроса и

предложения, при этом в основе спроса лежит предельная

полезность потребляемых благ, а в основе предложения -

предельная производительность ресурсов (рис. 14.2). Поэтому А.

Маршалл делает вывод о том, что не сами по себе пределы

определяют рыночные цены. Но они определяют те условия,

которые формируют цены.

Условия

потребления

Условия

производства

Производительность

ресурсов

(предельная)

Предложение

Полезность товара

(предельная)

Спрос

Цена

384

14.5. Величина стоимости товара.

Индивидуальная и общественная стоимость

Известно, что труд — это процесс, это динамика, а не статика.

Как только человек прекращает работать, выходит из процесса про-

изводства, тут же прекращается и труд, который теперь становится

лишь потенциальной способностью человека. Обладание способ-

ностью к труду называется рабочей силой. Поэтому, как уже

отмечалось, труд представляет собой функцию рабочей силы.

Способность к труду еще не есть сам труд, тогда как последний

представляет собой реализацию такой способности.

Теперь обратимся к примеру с целью закрепить и уточнить

вышесказанное, а также рассмотреть сам процесс создания

стоимости. Предположим, что для пошива костюма необходимы 3

м ткани, n-е количество ниток, пуговиц и швейная машинка. Как

известно, все это называется средствами производства. Допустим,

они стоят 2000 руб. Это значит, что в средствах производства

содержится общественный труд, равный по своей стоимости 2000

руб. (или 100 ч труда). В процессе шитья портной своим

конкретным трудом преобразует средства производства в новую

потребительную стоимость — костюм - и одновременно переносит

уже существовавшую стоимость используемых средств

производства на стоимость костюма.

В то же время в процессе шитья своим абстрактным трудом

портной добавляет к ранее существовавшей стоимости новую сто-

имость, равную, допустим, 1000 руб. (50 ч труда). Следовательно,

портной к ранее овеществленному абстрактному труду, равному

100 ч, или 2000 руб., добавляет (овеществляет) свой живой аб-

страктный труд, равный 50 ч, или 1000 руб. И результате стоимость

костюма становится равной 3000руб. (или 150ч рабочего времени).

Представим несколько товаропроизводителей, которые выпус-

кают одни и те же товары, например, костюмы. Совершенно оче-

видно, что, каждый, допустим, из десяти портных, занимаясь ши-

тьем костюмов, будет затрачивать на их изготовление различное

количество часов рабочего времени. Следовательно, в костюмах

будут содержаться различные затраты труда, а поэтому они

должны иметь разную стоимость. Затраты труда каждого

отдельного производителя на выпуск того или иного товара

образуют его индивидуальную стоимость.

385

Однако каждый портной выходит со своим костюмом на

рынок, на котором при одинаковом качестве костюмов будет

установлена единая цена, по которой они будут продаваться.

Естественно, что в данном случае мы, вслед за К. Марксом, делаем

допущение, что в качественном отношении и по потребительским

характеристикам все костюмы идентичны.

В основе рыночной цены будет лежать та стоимость, или те

затраты труда, которые будут признаны покупателями как

необходимые для общества, т.е. признанные обществом

посредством акта купли-продажи. Такие затраты труда называются

общественно необходимыми (ОНЗТ).

Теперь необходимо установить в первом приближении

затраты труда тех товаропроизводителей, которые признаются в

качестве ОНЗТ. Итак, одни товаропроизводители производят

товары в худших условиях и соответственно с большими

затратами, другие — при средних условиях, третьи - при

наилучших условиях и соответственно с наименьшими затратами

труда. ОНЗТ будут весьма близки к индивидуальным затратам

труда тех производителей, которые поставляют наибольшую часть

общей массы данного товара. Например, если из 100 костюмов,

сшитых десятью портными, 70 или 80 сшиты при средних

условиях, то ОНЗТ будут весьма близки к индивидуальным

затратам товаропроизводителей, работающих в этих условиях. Как

правило, общественная стоимость, субстанцией которой является

ОНЗТ, соответствует средним условиям производства при данном

уровне развития техники и технологии, производительности и

интенсивности труда.

Рассмотрим подробнее зависимость ее величины от

производительности и интенсивности труда. Напомним, что

производительность труда измеряется количеством произведенной

продукции в единицу времени, тогда как интенсивность труда —

затратами труда в единицу времени. Как известно, с точки зрения

получаемых результатов конкретного труда эти две категории со-

впадают между собой. Предположим, что на одном предприятии за

рабочую смену (1 ч) в 2 раза увеличилась производительность

труда, а на другом за смену той же продолжительности в 2 раза

увеличилась интенсивность труда. Если до роста производитель-

ности и интенсивности труда на каждом из этих предприятий вы-

пускалось по 10 изделий, то, несмотря на то, что на одном из них