Ильин А.И. Внутрифирменное планирование

Подождите немного. Документ загружается.

120

продукцию подразделения рассчитываются на основе калькуляции

плановой себестоимости с добавлением прибыли, из которой

формируется фонд потребления, идущий на оплату труда.

В этом случае величина фонда потребления, направляемого на

оплату труда, всецело зависит от норматива формирования прибыли и

результативности деятельности подразделения, заложенной в план. По

такой схеме работают подразделения фирмы, выпускающие конечную

продукцию, которая является товарной продукцией фирмы. Здесь

внутрипроизводственные цены отличаются от отпускных цен

предприятия на величину прибыли, остающейся в распоряжении

предприятия.

Если же структурные подразделения не переведены на

коммерческий расчет, то распределение части фонда потребления,

направляемого на оплату труда, может производиться

пропорционально численности работников или плановому фонду

оплаты труда структурных подразделений.

Важным вопросом при планировании фонда потребления

является следующий: какие выплаты производить из фонда

потребления предприятия, а такие из фонда структурного

подразделения? От его решения зависит соотношение между

централизованной частью фонда и сформированной в подразделениях.

Анализ отечественного и зарубежного опыта показывает, что

из централизованной части фонда потребления целесообразно

производить следующие выплаты:

-вознаграждение по итогам работы за год;

-оплату дополнительных отпусков, предоставляемых сверх

предусмотренных законодательством по коллективному договору;

-надбавки к пенсиям, единовременные пособия уходящим на

пенсию ветеранам труда;

-выплаты в связи с повышением цен, производимые сверх

размеров индексации доходов;

-компенсацию удорожания стоимости питания в предприятиях

общественного питания, принадлежащих фирме;

-ценовые разницы по продуктам (работам, услугам),

предоставляемым работникам фирмы или отпускаемым подсобными

хозяйствами для общественного питания.

Из фонда потребления структурного подразделения

целесообразно производить следующие выплаты:

-премии за производственные результаты сверх размеров,

относимых на себестоимость;

-материальную помощь;

121

-оплату жилья, путевок на лечение и отдых, посещения

культурных и спортивных мероприятий и т.д.

5.1.3. Планирование фонда заработной платы

Плановый годовой фонд заработной платы структурного

подразделения (ФЗПп,). фирмы в целом (ФЗПп) определяются по

формулам:

ФЗПп, = ФОТп, + ВФПп,, (5.54)

П

ФЗПп = YJ ФЗПП, + ВФП П, (5.55)

Z=1

п

ФЗПп = YJ ФОТП, + ВФП п. (5.56)

i=1

где ФОТп, - фонд оплаты труда i-ro подразделения на

плановый период, руб.;

ВФПп, - выплаты из фонда потребления соответствующего

периода, руб., по i-му подразделению;

ВФП п - централизованная на уровне фирмы часть фонда

потребления планируемого периода, руб.;

ВФП п - планируемые выплаты из фонда потребления по

предприятию (в случае, если фонд потребления до структурных

подразделений не доводится, а распределяется между работниками на

уровне фирмы), руб.;

п - количество подразделений.

Распределение годового фонда заработной платы

предприятия и структурных подразделений по плановым периодам

(кварталам, месяцам) производится по формуле

ФЗПп, = ФЗПп (Усдб

•

Yonj + Упв

б

•

Уф, + Уокб

•

Уок^,

(5.57)

где ФЗПп, - плановый фонд заработной платы j-ro квартала,

руб.;

Усдб - удельный вес в фонде заработной платы базисного года

оплаты по сдельным расценкам, в долях единицы;

Уоп) - удельный вес объема производства j-ro квартала в

плановом объеме производства на год;

Упвб - удельный вес повременной оплаты труда в годовом

фонда заработной платы базисного года;

Уфj - удельный вес фонда рабочего времени j-ro квартала в

плановом годовом фонде рабочего времени;

122

Уокб

-

удельный

вес

оплаты труда

по

окладам

в

базисном

годовом фонде заработной платы;

YoKj

-

удельный

вес

оплаты труда

по

окладам

в

плановом

фонде заработной платы

на год.

С целью упрощения расчетов плановый фонд заработной

платы

по

кварталам (месяцам) можно распределить пропорционально

количеству рабочих дней

или

планируемого фонда рабочего времени

в

часах.

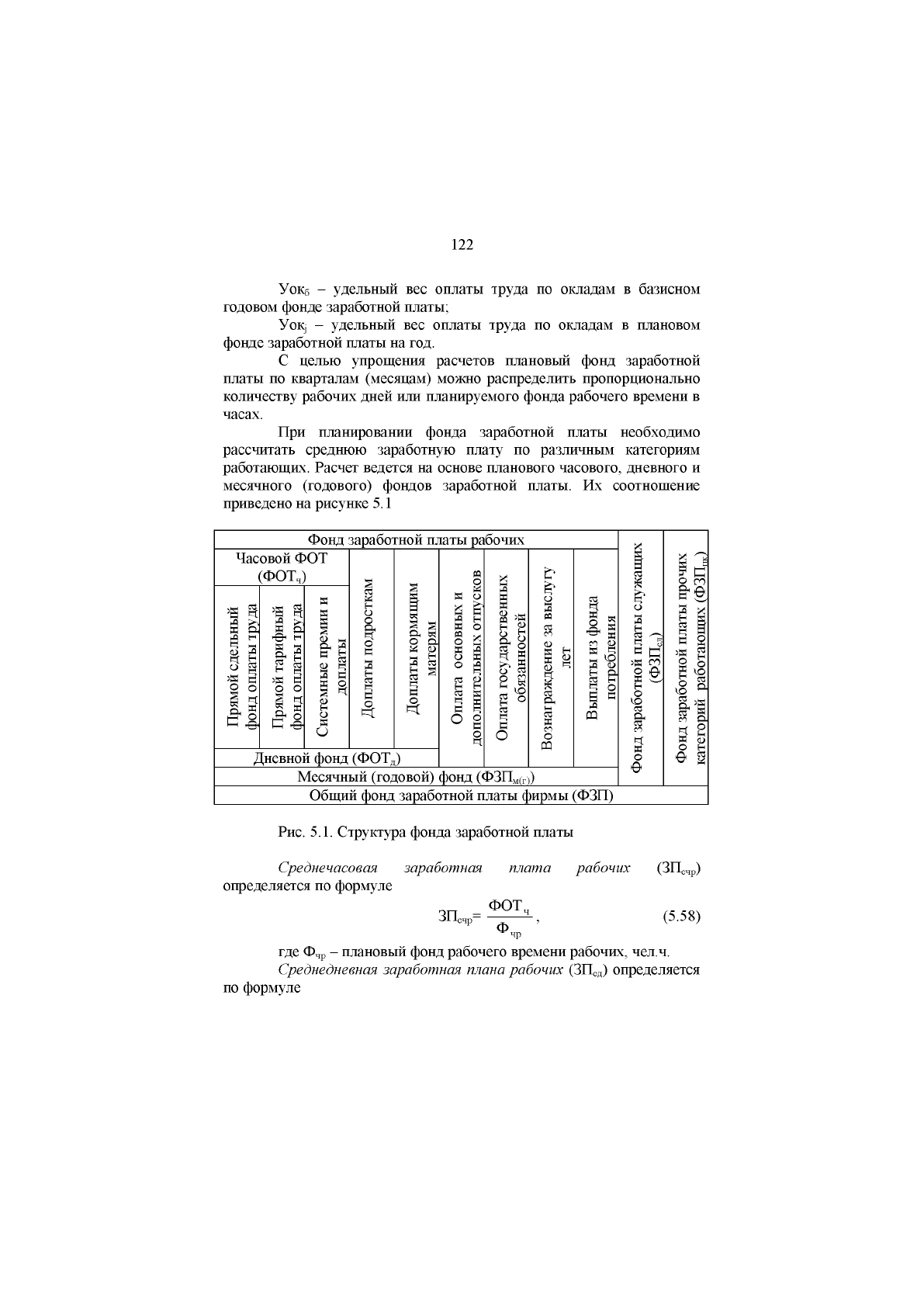

При планировании фонда заработной платы необходимо

рассчитать среднюю заработную плату

по

различным категориям

работающих. Расчет ведется

на

основе планового часового, дневного

и

месячного (годового) фондов заработной платы.

Их

соотношение

приведено

на

рисунке

5.1

Фонд заработной платы рабочих

Фонд заработной платы служащих

(ФЗП

СЛ

)

Фонд заработной платы прочих

категорий работающих

(ФЗПдк)

Часовой

ФОТ

(ФОТ

ч

)

Доплаты подросткам

Доплаты кормящим

матерям

Оплата основных и

дополнительных отпусков

Оплата государственных

обязанностей

Вознаграждение за выслугу

лет

Вьшлаты из фонда

потребления

Фонд заработной платы служащих

(ФЗП

СЛ

)

Фонд заработной платы прочих

категорий работающих

(ФЗПдк)

Прямой сдельный

фонд оплаты труда

Прямой тарифный

фонд оплаты труда

Системные премии и

доплаты

Доплаты подросткам

Доплаты кормящим

матерям

Оплата основных и

дополнительных отпусков

Оплата государственных

обязанностей

Вознаграждение за выслугу

лет

Вьшлаты из фонда

потребления

Фонд заработной платы служащих

(ФЗП

СЛ

)

Фонд заработной платы прочих

категорий работающих

(ФЗПдк)

Дневной фонд (ФОТд)

Оплата основных и

дополнительных отпусков

Оплата государственных

обязанностей

Вознаграждение за выслугу

лет

Вьшлаты из фонда

потребления

Фонд заработной платы служащих

(ФЗП

СЛ

)

Фонд заработной платы прочих

категорий работающих

(ФЗПдк)

Месячный (годовой) фонд (ФЗП

м(г)

)

Фонд заработной платы служащих

(ФЗП

СЛ

)

Фонд заработной платы прочих

категорий работающих

(ФЗПдк)

Общий фонд заработной платы фирмы (ФЗП)

Рис.

5.1.

Структура фонда заработной платы

Среднечасовая заработная плата рабочих (ЗП

счр

)

определяется

по

формуле

ФОТ

ЗП

счр

=

—-3-,

(5.58)

Ф

чр

где

Ф

чр

-

плановый фонд рабочего времени рабочих, чел.ч.

Среднедневная заработная плана рабочих (ЗП

СД

) определяется

по формуле

123

ЗП

сдр

^, (5.59)

Ф

ДР

где Фдр - плановый фонд рабочего времени рабочих, чел.-дн.

Среднемесячная (среднегодовая) заработная плата рабочих

(ЗП

см(г

)) рассчитывается по формуле

ФЗП

М(Г)

ЗП

СМ(Г

)

м(г)

, (5.60)

сср

где Ч

сср

- планируемое среднесписочное количество рабочих,

чел.

Среднемесячная (среднегодовая) заработная плата других

категорий работающих определяется делением планового месячного

(годового) фонда заработной платы этих работников на их

среднесписочную численность. Фонд заработной платы учеников при

исчислении плановой средней заработной платы не учитывается.

Средняя плановая денежная заработная плата одного

работающего фирмы определяется делением общего фонда

заработной платы (ФЗП) на среднесписочную численность

работающих фирмы (Ч

сс

) в данном периоде.

Не включаются в фонд заработной платы и в среднюю

заработную плату получаемые рабочими и служащими пособия из

средств социального страхования.

Заканчивается планирование оплаты труда проверочным

расчетом на соотношение темпов роста заработной платы и

производительности труда, которое рассчитывается по формуле

K

c

=^il, (5.61)

1дт

где

1пт

- индекс роста производительности труда;

1зп - индекс роста заработной платы в плановом периоде по

отношению к базисному.

Это соотношение должно быть меньше единицы и достигается

максимальным использованием всех резервов роста

производительности труда.

В процессе планирования оплаты труда необходимо

контролировать это соотношение. В практике планирования приняты

следующие рекомендации. Рост заработной платы на один процент

прироста производительности труда по группе технических

мероприятий должен находиться в пределах 0,1-0,4%, а по группе

124

организационно-экономических факторов - 0,6-0,9%. При этом должен

повышаться общий уровень заработной платы.

Сравнение планового коэффициента с фактическим позволяет

судить о степени соблюдения планируемого соотношения темпов роста

производительности труда и темпов роста заработной платы в данном

периоде.

Экономия (перерасход) заработной платы (ДЗП) за счет

разрыва в темпах роста производительности труда и заработной

платы (в процентах) определяется по формуле

ДЗП = 100 - -Ь® ЮО (%), (5.62)

l^nT

где Т

зп

, Т

|п

- темп роста соответственно заработной платы и

производительности труда планового периода по сравнению с

базисным.

5.2. Рекомендуемая литература

Л6, раздел 6.3, с. 198-209.

Л17, раздел 11, с. 463-506.

Л18, раздел 6, с. 239-261.

Л40, раздел 27.2, 27.3, с. 472-179.

Л41, раздел 16, с. 314-328.

5.3. Контрольные вопросы для самопроверки

1. Перечислите цели и задачи планирования оплаты труда.

2. Назовите статьи фонда оплаты труда.

3. Назовите статьи расходов, не входящие в фонд оплаты труда.

4. Что является исходными данными для планирования ФОТ?

5. Укажите различия между фондом оплаты труда и фондом

заработной платы.

6. Раскройте содержание методов планирования фонда оплаты

труда (фонда заработной платы).

7. Назовите структуру часового, дневного и месячного фондов

оплаты труда рабочих.

8. Охарактеризуйте метод планирования средней заработной

платы на предприятии.

9. Как планируется соотношение между средней заработной

платой и производительностью труда.

125

5.4. Тест 5

5.1. Укажите задачу, которая не решается в процессе

планирования средств на оплату труда:

1. Выбор форм и систем оплаты труда, в наибольшей мере

соответствующих стратегии предприятия.

2. Определение величины расходов на оплату труда, включаемых

в себестоимость продукции.

3. Расчет плановой трудоемкости и производительности труда.

4. Расчет величины чистой прибыли, направляемой на оплату

труда.

5. Расчет средней заработной платы.

6. Расчет налогов и отчислений, установленных в зависимости от

величины фонда заработной платы.

5.2. В чем состоит экономическое содержание заработной платы:

1. Цена рабочей силы, покрывающая физические потребности

работника.

2. Цена рабочей силы, соответствующая стоимости предметов

потребления и услуг, которые обеспечивают воспроизводство

рабочей силы, удовлетворяя физические потребности самого

работника и членов его семьи.

3. Цена рабочей силы, соответствующая стоимости предметов

потребления и услуг, которые обеспечивают воспроизводство

рабочей силы, удовлетворяя физические и духовные

потребности самого работника.

4. Цена рабочей силы, соответствующая стоимости предметов

потребления и услуг, которые обеспечивают воспроизводство

рабочей силы, удовлетворяя физические и духовные

потребности самого работника и членов его семьи.

5.3. МЗП - это:

1. Норматив, который определяет минимальный уровень

денежных выплат работнику работодателем за выполненную

для него работу;

2. Норматив, который определяет минимальный уровень

денежных или натуральных выплат работнику работодателем

за выполненную для него работу.

126

3. Норматив, который определяет минимальный уровень

натуральных выплат работнику работодателем за

выполненную для него работу.

5.4. Размер МЗП устанавливается на основе:

1. Средней заработной платы по республике.

2. Средней заработной платы работников бюджетной сферы.

3. Средней заработной платы рабочих, занятых в промышленном

секторе.

4. Минимального потребительского бюджета.

5.5. Минимальный потребительский бюджет характеризуется как:

1. Расходы на приобретение набора потребительских товаров и

услуг для удовлетворения основных физиологических

потребностей человека.

2. Расходы на приобретение набора потребительских товаров и

услуг для удовлетворения основных физиологических и

социально-культурных потребностей человека.

3. Расходы на приобретение набора потребительских товаров и

услуг для удовлетворения основных социально-культурных

потребностей человека.

5.6. Из ниже перечисленных выберите метод, не являющийся

методом формирования потребительской корзины:

1. Нормативный.

2. Статистический.

3. Сальдовый.

4. Комбинированный.

5.7. Исключите из ниже перечисленных вариантов элемент,

который не включается в механизм регулирования оплаты труда:

1. Налоговая система.

2. Минимальная заработная плата.

3. Минимальный потребительский бюджет.

4. Тарифная система.

5. Социальное партнерство.

6. Трудовой договор найма рабочей силы.

5.8. Ретроспективная индексация заработной платы - это:

1. Компенсация, осуществляемая в соответствии с ростом цен.

127

2. Компенсация, осуществляемая в соответствии с ожидаемым

ростом цен.

5.9. Индекс потребительских цен отражает:

1. Всякое повышение цен.

2. Всякое повышение цен, которое не сказывается на

покупательской способности.

3. Не всякое повышение цен, а только то, которое сказывается

на покупательской способности.

5.10. Из ниже перечисленных исключите метод, не являющийся

методом планирования фонда заработной платы:

1. Укрупненный.

2. Статистический. 4. Нормативный.

3. Метод прямого счет. 5. Поэлементный.

5.11. К основному виду оплаты труда относится все, кроме:

1. Оплата по тарифным ставкам и окладам.

2. Сдельным расценкам.

3. Доплаты за работу в ночное время.

4. Оплаты основных и дополнительных отпусков.

5.12. К средствам на оплату труда относится все, кроме:

1. Премий и поощрений.

2. Надбавок и доплат.

3. Выходных пособий.

4. Компенсационных выплат и индексации в связи с инфляцией.

5. Заработной платы по окладам и сдельным расценкам.

5.13. В каком случае применяется сдельная форма оплаты труда:

1. При строгой регламентации технологического процесса.

2. При поточном и конвейерном производстве.

3. В случае, когда увеличение объема выпуска продукции ведет к

браку.

4. Если обязанности работника сводятся к наблюдению за

технологическим процессом.

5. Если существует возможность технического нормирования

труда и необходимость в увеличении выработки.

5.14. В каком случае не рекомендуется применять повременную

форму оплаты:

128

1. Если существует необходимость в увеличении выработки.

2. Если увеличение объема выпуска продукции ведет к браку.

3. Если не существует возможности увеличения выпуска

продукции.

4. При поточном и конвейерном производстве.

5.15. Когда обычно применяется контрактная система оплаты

труда:

1. При необходимости увеличения выработки.

2. Если существует возможность технического нормирования

труда.

3. Если существует возможность точного учета выполненных

работ.

4. Если на предприятие приглашаются высококвалифицированные

работники.

5.16. Каким из ниже перечисленных способов устанавливается

заработная плата при аккордной системе оплаты труда:

1. Зарплата устанавливается заранее за определенный объем

работ.

2. Зарплата устанавливается умножением часовой тарифной

ставки рабочего на количество отработанных часов.

3. Зарплата устанавливается путем умножения количества

изготовленной продукции на расценку.

5.17. Выберите систему оплаты труда, при которой фонд зарплаты

определяется в зависимости от конечных результатов и распределяется

пропорционально некоторой базе между рабочими:

1. Бестарифная.

2. Сдельная.

3. Контрактная.

5.18. Из ниже перечисленных вариантов исключите показатель, не

дающий оценки личного вклада работника при бестарифной системе

оплаты труда:

1. Отработанное человеком время.

2. Коэффициент трудового участия.

3. Квалификационный уровень работника.

4. Коэффициент выполнения норм выработки.

129

5.19. Укажите статьи, не входящие в выплаты заработной платы

из прибыли:

1. Премии, выплачиваемые из средств специального назначения.

2. Материальная помощь.

3. Оплата дополнительных по коллективному договору отпусков.

4. Оплата учебных отпусков.

5. Надбавки к пенсиям.

6. Ценовые разницы на продукты в общественном питании.

5.20. Исключите факторы, не влияющие на величину переменной

части ФОТ:

1. Объем производства продукции.

2. Структура продукции.

3. Величина отработанного времени.

4. Удельная трудоемкость.

5. Уровень среднечасовой оплаты труда.

5.21. Исключите факторы, не влияющие на величину постоянной

части ФОТ:

1. Среднесписочная численность рабочих, оплачиваемых

повременно.

2. Среднедневная зарплата рабочего.

3. Количество отработанных одним рабочим в среднем за год

дней.

4. Уровень среднечасовой оплаты труда.

5.22. Укажите статью, не входящую в состав средств на оплату

труда:

1. Фонд оплаты труда.

2. Выплаты за счет средств социальной защиты.

3. Дивиденды, проценты по акциям и вкладам.

4. Выплаты заработной платы из чистой прибыли.

5.23. Гибкая система заработной платы предусматривает:

1. Изменение размера заработной платы в зависимости от динамики

экономических показателей развития страны в целом.

2. Изменение размера заработной платы в зависимости от

производительности труда работника.

3. Изменение размера заработной платы в зависимости от итога

хозяйственной деятельности предприятия.

4. Изменение размера заработной платы по отраслям.