Камышников В.А. Организационно-производственные структуры технической эксплуатации автомобилей и строительно-дорожных машин

Подождите немного. Документ загружается.

11

Экономический эффект – это абсолютный показатель

(прибыль, доход от реализации и т. п.), характеризующий ре-

зультат деятельности предприятия.

Основной показатель, характеризующий экономический

эффект от деятельности производственного предприятия, – это

прибыль.

Прибыль от реализации продукции (от основной деятель-

ности) (П

р

) + прибыль от прочей реализации (П

пр

) + прибыль

от внереализационных операций (П

вн

) = балансовая (валовая)

прибыль П

б

:

П

б

= П

р

+ П

пр

+ П

вн

– налоги и сборы (отчисл.) = чистая

прибыль П

ч

:

П

ч

= П

б

– отчисления – дивиденды (ДВ) – проценты за кре-

диты (проц.) = нераспределенная прибыль П

нр

:

П

нр

= П

ч

– ДВ – проц.

Прибыль П

р

от реализации продукции (продаж) – это раз-

ность между выручкой от продаж (В

р

), издержками на произ-

водство и сбыт продукции (полной себестоимостью З

пр

), сум-

мой налога на добавленную стоимость (НДС) и акцизами

(АКЦ):

П

р

= В

р

– З

пр

– НДС – АКЦ.

Прибыль от прочей реализации (П

пр

) – это прибыль, полу-

ченная от реализации основных средств и другого имущества,

отходов, нематериальных активов. Она определяется как разни-

ца между выручкой от реализации (В

пр

) и затратами на эту реа-

лизацию (З

р

):

П

пр

= В

пр

– З

р

.

Прибыль от внереализационных операций – это разница

между доходами от внереализационных операций (Д

вн

) и расхо-

дами по внереализационным операциям (Р

вн

):

П

вн

= Д

вн

– Р

вн

.

Доходы от внереализационных операций – это доходы от

долевого участия в деятельности другого предприятия, диви-

денды по акциям, доходы по облигациям и другим ценным бу-

магам, поступления от сдачи в аренду имущества, полученные

12

штрафы, а также другие доходы от операций, непосредственно

не связанные с реализацией продукции.

Расходы по внереализационным операциям – это затраты

на производство, которое не дало продукции.

Балансовая прибыль: П

б

= П

р

+ П

пр

+ П

вн

.

Чистая прибыль: П

ч

= П

б

– отчсл.

Нераспределенная прибыль: П

нр

= П

ч

– ДВ – проц.

Порядок распределения прибыли. Резервный фонд соз-

дается предприятием на случай прекращения его деятельности

для покрытия кредиторской задолженности.

Образование резервного фонда для предприятий отдель-

ных организационно-правовых форм является обязательным.

Отчисления в резервный фонд производятся в соответст-

вии с действующими нормативными актами.

Фонд накопления предназначен для создания нового иму-

щества, приобретения основных и оборотных средств. Величи-

на фонда накопления характеризует возможности предприятия

по развитию и расширению.

Фонд потребления предназначен для осуществления ме-

роприятий по социальному развитию и материальному поощре-

нию персонала фирмы.

Ограниченность показателей экономического эффекта за-

ключается в том, что по ним нельзя сделать вывод о качествен-

ном уровне использования ресурсов и уровне доходности пред-

приятия.

Экономическая эффективность – это относительный пока-

затель, соизмеряющий полученный эффект с затратами, обу-

словившими этот эффект, или с ресурсами, использованными

для достижения этого эффекта.

Например, это показатели фондоотдачи и коэффициент

оборачиваемости оборотных средств, которые характеризуют

соответственно эффективность использования основных фон-

дов и оборотных средств.

Степень доходности предприятия можно оценить с помо-

щью показателей рентабельности:

13

– рентабельность продукции (отдельных видов) (R

п

) рас-

считывается как отношение прибыли от реализации продукции

(П

р

) к затратам на ее производство и реализацию (З

пр

);

– рентабельность основной деятельности (R

о.д

) – отноше-

ние прибыли от реализации продукции к затратам на ее произ-

водство и реализацию;

– рентабельность активов (R

а

) – отношение балансовой

прибыли к итогу среднего баланса (К

ср

) – этот показатель ха-

рактеризует, насколько эффективно используется капитал (ос-

новные + оборотные средства) предприятия;

– рентабельность основного капитала (R

о.к

) – отношение

балансовой прибыли (П

б

) к средней стоимости основного капи-

тала (О

фс.г

);

– рентабельность собственного капитала (R

с.к

) – отноше-

ние чистой прибыли (П

ч

) к средней стоимости собственного ка-

питала (К

с.с

) – этот показатель характеризует, какую прибыль

дает каждый рубль, инвестированный собственником капитала;

– период окупаемости капитала (Т) – это отношение капи-

тала (К) к чистой прибыли (П

ч

) – этот параметр показывает, че-

рез сколько лет окупятся вложенные в данное предприятие

средства при неизменных условиях производственно-

финансовой деятельности.

При расчете экономической эффективности, кроме сооб-

ражений рыночного характера, при определении цены услуги

необходимо учесть и ту экономическую выгоду, которую полу-

чит потребитель. Обычно это выражается в сравнении базового

варианта (как это было до того) и предлагаемого.

Введем обозначения:

К

Б

, К

Н

– цена технологической линии (станка) для базово-

го и нового вариантов (капитальные вложения), руб.;

С

Б

, С

Н

– себестоимость годового выпуска продукции

в условиях базового и нового вариантов, руб.;

КУ

Б

, КУ

Н

– удельные капитальные вложения (КУ = К : V),

руб.;

СУ

Б

, СУ

Н

– удельная себестоимость (CУ = C : V), руб.;

14

V

Б

, V

Н

– планируемый объем реализованной продукции за

год (планируемый объем товарной продукции за год), руб.;

Е – коэффициент эффективности капитальных вложений;

Е

Н

– нормативный коэффициент эффективности капи-

тальных вложений (Е

Н

= 0,15);

Т – срок окупаемости капитальных вложений, лет;

З

Б

, З

Н

– приведенные затраты по базовому и новому вари-

анту, руб.;

ЭГ – годовой экономический эффект от использования

дополнительных капитальных вложений (от внедрения новой

техники).

Прежде всего определяется абсолютная экономическая

эффективность новой техники по формуле Е = П : К

Н

, где П –

прибыль годового выпуска продукции технологической линии

(станка). Если Е Е

Н

, то технологическая линия может быть

внедрена, так как ее экономическая эффективность выше нор-

мативной.

Далее рассчитывается срок окупаемости Т = 1 : E, который

измеряется в годах. Потом рассчитывается абсолютный годовой

экономический эффект по формуле, руб,

ЭГ = П – Е

Н

∙ К.

Применение расчетов абсолютной экономической эффек-

тивности ограничено только случаями, когда возможно сопос-

тавить работу технологической линии (станка) и объем продук-

ции, который был произведен на этой линии (станке). Чаще все-

го этого сделать не удается, и тогда расчет абсолютной эконо-

мической эффективности не делается, а рассчитывается сравни-

тельная экономическая эффективность.

В этом случае производят сравнение капитальных вложе-

ний и пользы от внедрения новой техники по базовому и ново-

му вариантам.

Если К

Б

> К

Н

, а С

Б

> С

Н

, то, очевидно, новый вариант вы-

годнее базового: он и дешевле по созданию, и способствует вы-

пуску более дешевой продукции.

15

Если К

Б

< К

Н

, а С

Б

> С

Н

, то в этом случае производят рас-

чет сравнительной экономической эффективности (годового

экономического эффекта от использования дополнительных ка-

питальных вложений) по формуле

ЭГ = [(СУ

Б

– СУ

Н

) – Е

Н

(КУ

Н

– КУ

Б

)] V

Н

,

срока окупаемости по формуле

Т = (К

Н

– К

Б

) : ( С

Б

– С

Н

),

коэффициента эффективности дополнительных капитальных

вложений по формуле

Е = 1 : Т = ( С

Б

– С

Н

) : (К

Н

– К

Б

).

Чтобы учесть изменения стоимости инвестиций и полу-

чаемого экономического эффекта при сроке окупаемости более

одного года (влияние инфляционных процессов), необходимо

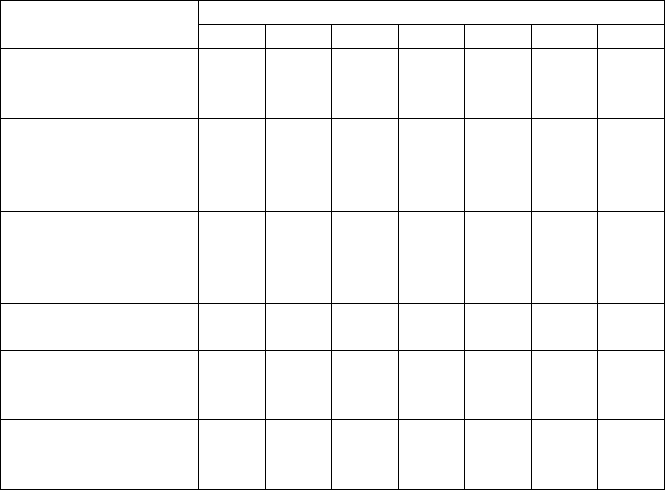

рассчитать следующую таблицу (табл. 1.3).

Показатели п. 2, п. 3, п. 4 даются нарастающим итогом.

Коэффициент дисконтирования 1 : (1 + E)

t

дает масштаб приве-

дения будущих затрат и выгод к настоящему времени.

Точка безубыточного ведения хозяйства показывает,

сколько единиц продукции необходимо продать в целях возме-

щения произведенных при этом затрат:

– цены на продукцию устанавливаются таким образом,

чтобы возместить все условно-переменные затраты и получить

надбавку, достаточную для покрытия условно-постоянных за-

трат и получения прибыли;

– как только будет продано количество единиц продукции

(Q

кр

), достаточное для того чтобы возместить условно-

постоянные и условно-переменные затраты (полную себестои-

мость), каждая проданная сверх этого единица продукции будет

приносить прибыль, при этом величина прироста этой прибыли

зависит от соотношения условно-постоянных и условно-

переменных затрат в структуре полной себестоимости;

– как только объем проданных единиц продукции достиг-

нет минимального значения, достаточного для покрытия пол-

ной себестоимости, предприятие получает прибыль, которая

начинает расти быстрее, чем этот объем; такой же эффект имеет

16

место в случае сокращения объемов хозяйственной деятельно-

сти, то есть темпы снижения прибыли и увеличения убытков

опережают темпы уменьшения объемов продаж;

– маржа безопасности (коэффициент конкурентоспособно-

сти) – это оценка риска снижения спроса на продукцию и услуги

АТП. И чем этот показатель больше, тем меньше риск

у АТП стать убыточным, т. е. маржа безопасности в динамике

представляет уровень рациональности или, наоборот, иррацио-

нальности конкурентных отношений:

– цены рынка;

– затраты РОП;

– оценка качества продукции и услуг РОП со стороны по-

купателей.

Таблица 1.3

Расчет интегрального годового эффекта

от произведенных инвестиций

Показатели Расчетный период, ле

т

123456 7

1. Год начала экс-

плуатации техноло-

гии

–

–

–

+

–

–

–

2. Полученная при-

быль от внедрения

технологической

линии, тыс. руб.

–

–

–

200 400 600 800

3. Стоимость соз-

данных основных

фондов (инвести-

ции), тыс. руб.

50 100 200

–

–

–

–

4. Текущие затраты,

тыс. руб.

–

–

–

50 100 150 200

5. Затрат всего (п.3

+ п.4), тыс. руб.

50 100 200 250 350 500 700

6. Эффект

(п.2 – п.3 – п.4),

тыс. руб.

–50 –100 – 200 –100 –50 50 100

17

Окончание табл 1.3.

Показатели Расчетный период, ле

т

123456 7

7. Коэффициент

дисконтирования

1 : (1+ E)

t

0,909 0,826 0,751 0,683 0,620 0,564 0,513

8. Приведенный

эффект (п.6 · п.7),

тыс. руб.

–

–

–

–

–

–

–

9. Интегральный

эффект (приведен-

ный эффект нарас-

тающим итогом),

тыс. руб.

–

–

–

–

–

–

–

10. Приведенные

инвестиции

(п.3 · п.7), тыс. руб.

–

–

–

–

–

–

–

Данные табл. 1.2. позволяют сделать вывод о кредитоспо-

собности РОП на основе анализа групп показателей (табл. 1.4):

– ликвидность фирмы;

– оборачиваемость капитала;

– привлечение заемных средств;

– прибыльности.

Таблица 1.4

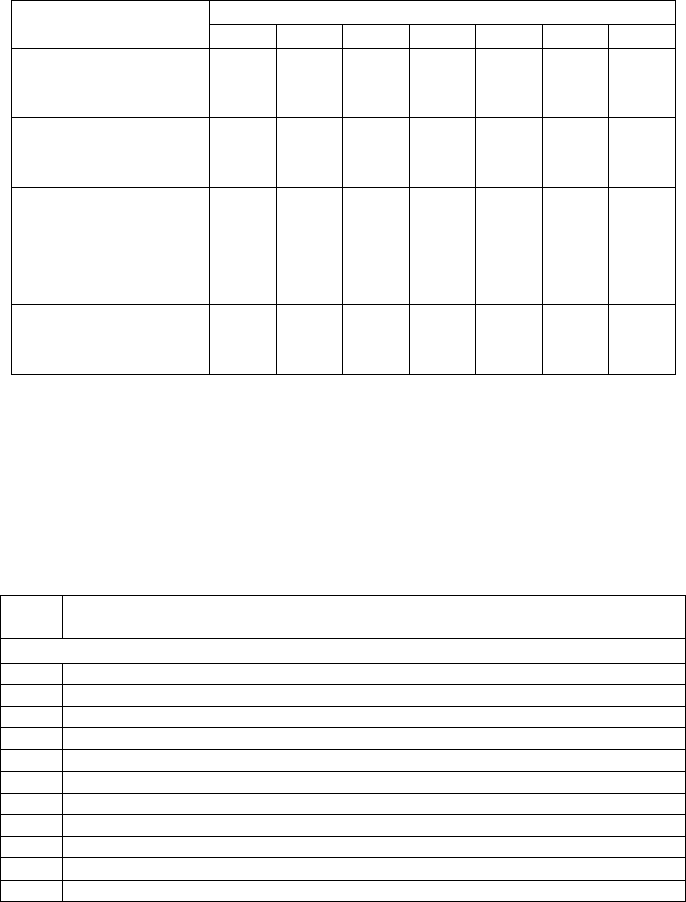

Расчетные технико-экономические показатели

№

п/п

Наименование показателя

0. ПОКАЗАТЕЛИ

0.1 Производительность труда

0.2 Темпы роста производительности труда

0.3 Фондовооруженность труда

0.4 Темпы роста фондовооруженности труда

0.5 Заработная плата

0.6 Темпы роста заработной платы

0.7 Фондоотдача

0.8 Темпы роста фондоотдачи

0.9 Срок окупаемости инвестиций

0.9 Коэффициент эффективности капитальных вложений

0.10 Интегральный годовой эффект от произведенных инвестиций

18

П

родолжение табл. 1.

4

№

п/п

Наименование

показателя

Расчетная формула согласно строкам табл. 1.2.

1. ПРИБЫЛЬНОСТЬ

1.1 Рентабельность про-

дукции по валовой

прибыли, %

(Валовая прибыль от реализации):

:(Себестоимость реализованной

продукции) 100 %

29 : 25 · 100 %

1.2 Рентабельность про-

дукции по чистой

прибыли, %

(Чистая прибыль):

:(Себестоимость реализованной

продукции) 100 %

30 : 25 · 100 %

1.3 Рентабельность капи-

тала по валовой при-

были, %

(Валовая прибыль): (Итог

баланса) 100 %

29 : 8 · 100 %

1.4 Рентабельность капи-

тала по чистой прибы-

ли, %

(Чистая прибыль):

:(Итог баланса) 100 %

30 : 8 · 100 %

1.5 Рентабельность

собственного

капитала, %

(Чистая прибыль): (Стоимость собст-

венного капитала) 100 %

30 : (9 + 10 +

+ 11) 100 %

1.6 Рентабельность

продаж, %

(Валовая прибыль): (Объем

реализации) 100 %

29 : 15 · 100%

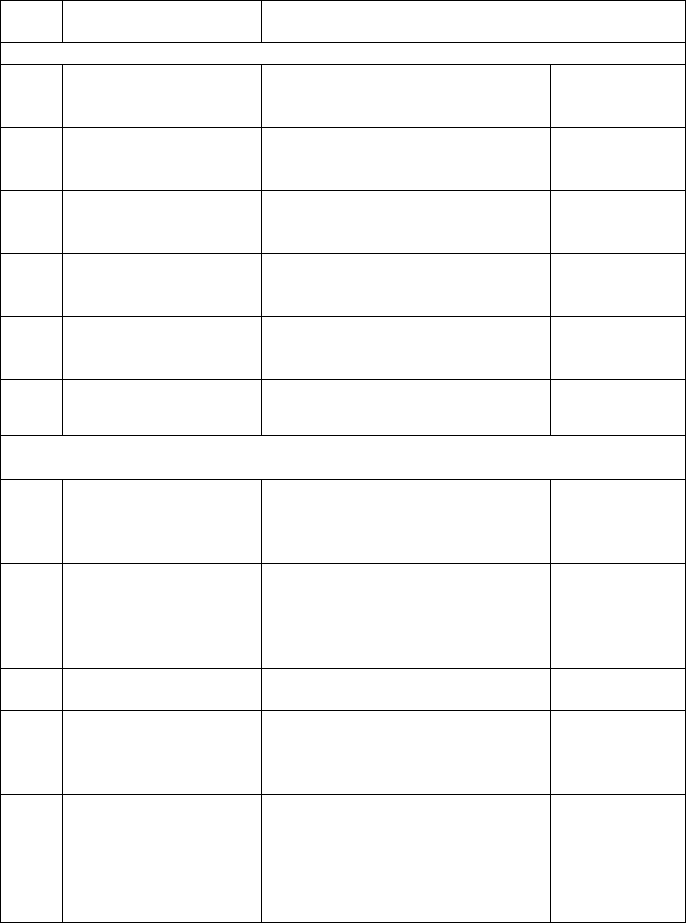

2. ОБОРАЧИВАЕМОСТЬ

2.1 Коэффициент общей

оборачиваемости ка-

питала (число оборо-

тов в год)

(Объем реализации): (Среднего-

довая стоимость активов)

(Cумма 15 за

год) : (Сред-

нее за год 8)

2.2 Коэффициент обора-

чиваемости товарно-

материальных ценно-

стей (число оборотов в

год)

(Себестоимость реализованной

продукции) : (Среднегодовая

стоимость товарно-материальных

запасов)

(Сумма 25 за

год) : (Сред-

нее 2 + 3 + 4)

2.3 Коэффициент обора-

чиваемости в днях

365 : (Коэффициент общей обора-

чиваемости)

365 : (строка

2.1 табл. 1.4)

2.4 Коэффициент обора-

чиваемости в днях

товарно-материаль-

ных запасов)

365 : (Коэффициент оборачивае-

мости товарно-материальных

запасов)

365 : (строка

2.2 табл. 1.4)

2.5 Коэффициент обора-

чиваемости в днях со-

бственного капитала

(Объем реализации):

: (Среднегодовая стоимо-сть соб-

ственного капитала)

(Сумма 15 за

год) : (Среднее

за год 9 + 10 +

11)

19

Окончани

е

табл. 1.

4

№

п/п

Наименование

показателя

Расчетная формула согласно строкам табл. 1.2.

3. ПРИВЛЕЧЕНИЕ ЗАЕМНЫХ СРЕДСТВ

3.1 Коэффициент соотно-

шения заемных и собст-

венных средств, %

(Все заемные средства):

(Собственные

средства) 100 %

(12 + 13) :

: (9 + 10 + 11) ·

100 %

4. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.1 Коэффициент финансо-

вой устойчивости, %

(Собственные средства +

+ долгосрочные заемные

средства) : (Стоимость акти-

вов) 100 %

(9 + 10 + 11 + 12 ·

· 0.8) : (1 + 2 + 3 +

+ 4 + 5 + 6 +

+ 7) 100 %

4.2 Доход с оборота (Чистая прибыль) :

: (Объем реализации) 100 %

30 : 15 ·100 %

5. ПЛАТЕЖЕСПОСОБНОСТЬ

5.1 Отношение суммарной

задолженности к сум-

марным активам, %

(Суммарная задолженность)

: (Стоимость актива) 100 %

(12 + 13) :

: (1 + 2 + 3 + 4 + 5 +

+ 6 + 7) 100 %

5.2 Коэффициент покры-

тия процента по кре-

дитам, %

(Чистая прибыль) : (Сумма выплат процента по

кредитам)

6. ЛИКВИДНОСТЬ ОБОРОТНЫХ АКТИВОВ

6.1 Коэффициент абсо-

лютной ликвидности

(Наличность + эквиваленты

наличности): (Краткосроч-

ные обязательства)

6 : (0,2 ·12)

6.2 Промежуточный ко-

эффициент ликвидно-

сти

(Краткосрочные активы-

запасы): (Краткосрочные

обязательства)

(5+6) : (0,2 ·12)

6.3 Коэффициент текущей

ликвидности

(Краткосрочные активы) :

: (Краткосрочные

обязательства)

(2+3+4+5+6) :

: (0,2 ·12)

6.4 Коэффициент

маневренности

(Оборотный капитал):

(Собственный капитал)

(2+3+4+5+6+

+7) : (9+10+11)

7. УРОВЕНЬ ИЗДЕРЖЕК

7.1 Затраты на один рубль

реализованной про-

дукции

(Себестоимость реализован-

ной продукции): (Объем

реализованной продукции)

25 : 15

7.2 Условно-постоянные

затраты на единицу

реализованной про-

дукции

(Условно-постоянные затра-

ты): (Объем реализации)

26 : 15

7.3 Условно-переменные

затраты на единицу

реализованной про-

дукции

(Условно-переменные затра-

ты): (Объем реализации в

натуральных единицах)

27 : 15

20

Коэффициент ликвидности – соотношение наиболее лик-

видных средств и долгосрочных долговых обязательств. Лик-

видные средства складываются из денежных средств и дебитор-

ской задолженности краткосрочного характера.

Долговые обязательства состоят из задолженности по ссу-

дам краткосрочного характера, по векселям, неоплаченным тре-

бованиям и прочим краткосрочным обязательствам. Коэффици-

ент ликвидности прогнозирует способность заемщика опера-

тивно в срок погасить долг банку в ближайшей перспективе на

основе оценки структуры оборотного капитала. Чем выше этот

коэффициент, тем выше кредитоспособность.

Коэффициент покрытия процента – соотношение оборот-

ного капитала и краткосрочных долговых обязательств. Этот

коэффициент показывает предел кредитования, достаточность

всех видов средств клиента, чтобы погасить долг. Если он

меньше единицы, то границы кредитования нарушены, заемщи-

ку больше нельзя предоставлять кредит: он является некредито-

способным.

Показатели оборачиваемости капитала, относящиеся ко

второй группе, отражают качество оборотных активов и могут

использоваться для оценки роста коэффициента покрытия.

Например, при увеличении значения этого коэффициента

за счет роста запасов и одновременном замедлении их оборачи-

ваемости нельзя делать вывод о повышении кредитоспособно-

сти заемщика.

Коэффициенты привлечения средств образуют третью

группу оценочных показателей. Они рассчитываются как отно-

шение всех долговых обязательств к общей сумме активов или

к основному капиталу, показывают зависимость фирмы от за-

емных средств. Чем выше коэффициент привлечения, тем ниже

кредитоспособность заемщика.

С третьей группой показателей тесно связаны показатели

четвертой группы, характеризующие прибыльность фирмы.

К ним относятся: доля прибыли в доходах, норма прибыли на

активы, норма прибыли на акцию. Если растет зависимость