Касьянова Н.В., Рябовол И.В., Савченко М.В. Управление потенциалом предприятия

Подождите немного. Документ загружается.

где П

пр

– прибыльность продаж.

Показатели прибыльности инвестиционной деятельности оценивают

эффективность использования свободных денежных средств в

долгосрочных и краткосрочных финансовых вложениях (депозиты, акции

и иные ценные бумаги), а также эффективность хранения в валюте.

Балансовая прибыльность затрат показывает, какую балансовую

прибыль получило предприятие, произведя затраты:

З

БП

ПзБ

, (7.20)

где Пзб – балансовая прибыльность затрат;

БП – балансовая прибыль.

Чистая прибыльность затрат показывает, какую чистую прибыль

получило предприятие, произведя затраты:

Пз

ЧП

Пзч

, (7.21)

где Пзч – чистая прибыльность затрат;

ЧП – чистая прибыль.

Прибыльность всей деятельности показывает, сколько чистой

прибыли содержится в выручке от реализации и доходах от прочей

реализации:

ДохПрРВР

ЧП

Пд

, (7.22)

где Пд – прибыльность всей деятельности;

ДохПрР – доходы от прочей реализации.

Точка безубыточности показывает, какую минимальную сумму

предприятие должно получить при реализации продукции, чтобы покрыть

свои издержки:

ПерЗВР

ПостЗВР

ТБ

, (7.23)

где ТБ – точка безубыточности.

Абсолютное отклонение от точки безубыточности показывает, на

сколько реальная выручка от реализации превосходит значение точки

безубыточности:

ТБВРОткл

, (7.24)

где Откл – отклонение предприятия от ТБ.

75

Запас прочности – это отношение предыдущего показателя к

выручке от реализации, показывает, какую долю в выручке занимает

доходная часть:

ВР

Откл

Зпр

, (7.25)

где Зпр – запас прочности.

Производственный рычаг показывает, насколько эффективно

предприятие занимается вспомогательной деятельностью:

ПрОснД

ВП

ПР

, (7.26)

где ПР – производственный рычаг;

ПрОснД – прибыль от основной деятельности.

После изучения двух основополагающих документов по отдельности

следует расчет коэффициентов, соотносящих данные двух документов

между собой.

Анализ рентабельности

Рентабельность – показатель, характеризующий эффективность

использования различных видов активов и видов пассивов.

Соответственно, анализ рентабельности позволяет определить отдачу на

каждый вложенный рубль по видам активов и пассивов.

Общая рентабельность (рентабельность всего капитала) показывает,

сколько чистой прибыли (чистый экономический эффект) приходится на

рубль всего вложенного в предприятие капитала:

ВБ

ЧП

Р

о

, (7.27)

где Р

о

– общая рентабельность;

ЧП – чистая прибыль;

ВБ – валюта баланса.

Таким образом, общая рентабельность показывает эффективность

функционирования исследуемого предприятия.

Рентабельность собственного капитала характеризует

эффективность использования собственного капитала и показывает,

сколько чистой прибыли приходится на рубль собственного капитала:

СК

ЧП

Р

ск

, (7.28)

где Р

ск

– рентабельность собственного капитала;

СК – собственный капитал (значение берется из строки 480 Ф1).

76

Рентабельность уставного капитала характеризует эффективность

использования уставного капитала и показывает, сколько чистой прибыли

приходится на рубль уставного капитала:

УК

ЧП

Р

ук

, (7.29)

где Р

ук

– рентабельность уставного капитала;

УК – уставный капитал.

Рентабельность постоянных активов характеризует эффективность

использования постоянных активов и показывает, сколько чистой прибыли

приходится на рубль постоянных активов:

ПА

ЧП

Р

па

, (7.30)

где Р

па

– рентабельность постоянных активов;

ПА– постоянные активы.

Рентабельность текущих активов характеризует эффективность

использования текущих активов и показывает, сколько чистой прибыли

приходится на рубль текущих активов:

ТА

ЧП

Р

та

, (7.31)

где Р

та

– рентабельность текущих активов;

ТА – текущие активы.

Таким образом, три этапа анализа позволяют выявить динамику

отдельных показателей и положение предприятия в определенные

промежутки времени.

7.2 Факторный анализ предприятия

Факторный анализ общей рентабельности

Эффективность работы предприятия по экономическому

содержанию соответствует рентабельности консолидированных активов

предприятия. Поскольку сумма всех активов предприятия равна валюте

баланса, то формулу рентабельности активов можно представить в виде

формулы общей рентабельности:

ВА

ЧП

Р

О

, (7.32)

где Р

0

– общая рентабельность корпорации;

ЧП – чистая прибыль корпорации за анализируемый период;

ВА – всего активов или валюта баланса.

77

Рассчитав рентабельность активов предприятия за исследуемый

период, можно выяснить какую отдачу получила фирма на каждый

вложенный рубль.

Для углубления анализа рентабельности и выявления степени

влияния различных факторов на итоговую рентабельность составим

мультипликативную модель рентабельности. В модель должны корректно

войти различные факторы, влияющие на итоговый показатель

рентабельности. Мультипликативную модель рентабельности активов

представим в следующем виде:

ВА

СК

СК

ТА

ТА

ВР

ВР

ЧП

ВА

ЧП

Р

О

, (7.33)

где ВР – выручка от реализации продукции (без налога на

добавленную стоимость);

ТА – текущие активы корпорации;

СК – собственный капитал корпорации;

ВА – всего активов или валюта баланса.

Факторы:

ППT=TЧПT/TВР – прибыльность продаж (показывает сколько рублей

чистой прибыли получено с каждого рубля реализации);

О

а

T=TВРT/TТА – оборачиваемость активов (показывает количество

оборотов всего оборотного капитала за анализируемый период);

К

м

T=TТАT/TСК – коэффициент маневренности в одной из своих

модификаций (показывает долю собственного капитала в финансировании

оборотного капитала);

К

оп

T=TСКT/TВА – коэффициент общей платежеспособности

(показывает долю собственного капитала в имуществе корпорации).

Выбор именно этих факторов обусловлен двумя причинами:

во-первых, влияние данных факторов на рентабельность активов

корпорации экономически очевидно;

во-вторых, получить значения показателей можно непосредственно

по данным внешней финансовой отчетности.

Немного видоизменив формулу, мы сможем выяснить степень

влияния изменения других факторов на изменение рентабельности

активов:

ВА

ТА

ТА

ЗПРП

ЗПРП

РР

РР

ЧП

ВА

ЧП

Р

О

, (7.34)

где показатели: РР – результат от реализации;

ЗПРП – затраты на производство реализованной продукции;

ТА – текущие активы корпорации;

ВА – всего активов или валюта баланса.

Факторы:

78

К

ип

T=TЧПT/TРР – коэффициент использования прибыли (показывает

какая часть дохода от реализации может быть пущена на выплату

дивидендов и на пополнение фондов накопления);

Р

рп

T=TРРT/TЗПРП – рентабельность реализованной продукции

(показывает сумму дохода на каждый рубль, вложенный в производство

реализованной продукции);

ОпT=TЗПРПT/TТА – количество оборотов текущих активов в процессе

производства реализованной продукции;

СаT=TТАT/TВА – структура активов корпорации (показывает какаю

часть активов корпорации составляют оборотные средства).

Помимо анализа рентабельности всех вложений корпорации можно

провести анализ отдачи на каждый рубль собственных средств или анализ

рентабельности собственного капитала.

Факторный анализ рентабельности собственного капитала

Факторный анализ рентабельности собственного капитала (Р

СК

)

проводится на основе так называемой Dupont-формулы, устанавливающей

взаимосвязь между рентабельностью собственного капитала и тремя

основными финансовыми показателями предприятия: прибыльностью

продаж, оборачиваемостью всех активов и финансовым рычагом в одной

из его модификаций:

СК

ВА

ВА

ВР

ВР

ЧП

СК

ЧП

Р

СК

, (7.35)

где показатели: ЧП – чистая прибыль;

ВР – выручка от реализации продукции без НДС;

ВА – всего активов;

СК – собственный капитал.

Факторы:

ПП = ЧП / ВР – прибыльность продаж;

О

а

= ВР / ВА – оборачиваемость всех активов;

ФР = ВА / СК – коэффициент капитализации, показывающий

структуру источников (пассивов).

Факторный анализ убытков предприятия

Прежде всего, необходимо наиболее полно выяснить факторы,

обеспечившие прибыль, и причины, приведшие к убыткам. Убытки

предприятия могут происходить из-за низкого объема производства

продукции, относительно высоких производственных затрат,

общехозяйственных и коммерческих расходов. Более скрупулезное

исследование причин убытков требует применения тех или иных приемов

факторного анализа

79

Факторный анализ убытков предприятия должен ответить на

следующие вопросы, имеющие значение для разработки планов

оздоровления:

- В какой мере убытки вызваны внешними (не зависящими от

предприятия) или внутренними причинами?

- В какой мере внешние причины несостоятельности являются

случайными, временными или, наоборот, постоянно действующими?

- В какой мере внутренние причины обусловлены неверными

решениями коллектива или только руководства?

Внутренние причины должны быть увязаны с конкретными

производственными и функциональными подразделениями предприятия,

конкретными сферами управления – управлением запасами или затратами,

управлением финансами и т.д.

Особому анализу должна подвергнуться система учета на

предприятии, экономические отношения между подразделениями.

Например, сегодня нередки случаи, когда хозрасчетные подразделения

предприятия не дают полной информации о выполненных работах и

полученных доходах.

В конечном счете, анализ внутренних причин несостоятельности

должен выявить недостатки в системе принятия решений, действующей на

предприятии.

Постоянно действующие внешние факторы должны быть разделены

на факторы региональные, отраслевые, народнохозяйственные, а также на

сферы управления – таможенные, налоговые, бюджетные, банковские с

тем, чтобы руководство предприятия, его собственники и трудовой

коллектив могли сформулировать свои предложения к местным и

федеральным властям, отраслевым органам управления.

ТЕМА 8 ОЦЕНКА СОСТОЯНИЯ ЭКОНОМИЧЕСКОЙ

БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

На нынешнем этапе развития отечественной экономики

первостепенное значение приобретает экономическая безопасность всех

субъектов хозяйствования. Экономическая безопасность предприятия –

это такое состояние корпоративных ресурсов и предпринимательских

возможностей, при котором гарантируется наиболее эффективное их

использование для стабильного функционирования и динамического

научно-технического и социального развития, предотвращение негативных

внутренних и внешних влияний (угроз).

Необходимость постоянного поддержания экономической

безопасности обусловливается объективной для каждого субъекта

хозяйствования задачей обеспечения стабильности функционирования и

достижения главных целей своей деятельности. Уровень экономической

безопасности предприятия зависит от того, насколько эффективно его

80

руководство и специалисты будут способны избежать возможных угроз и

ликвидировать последствия отдельных негативных элементов внутренней

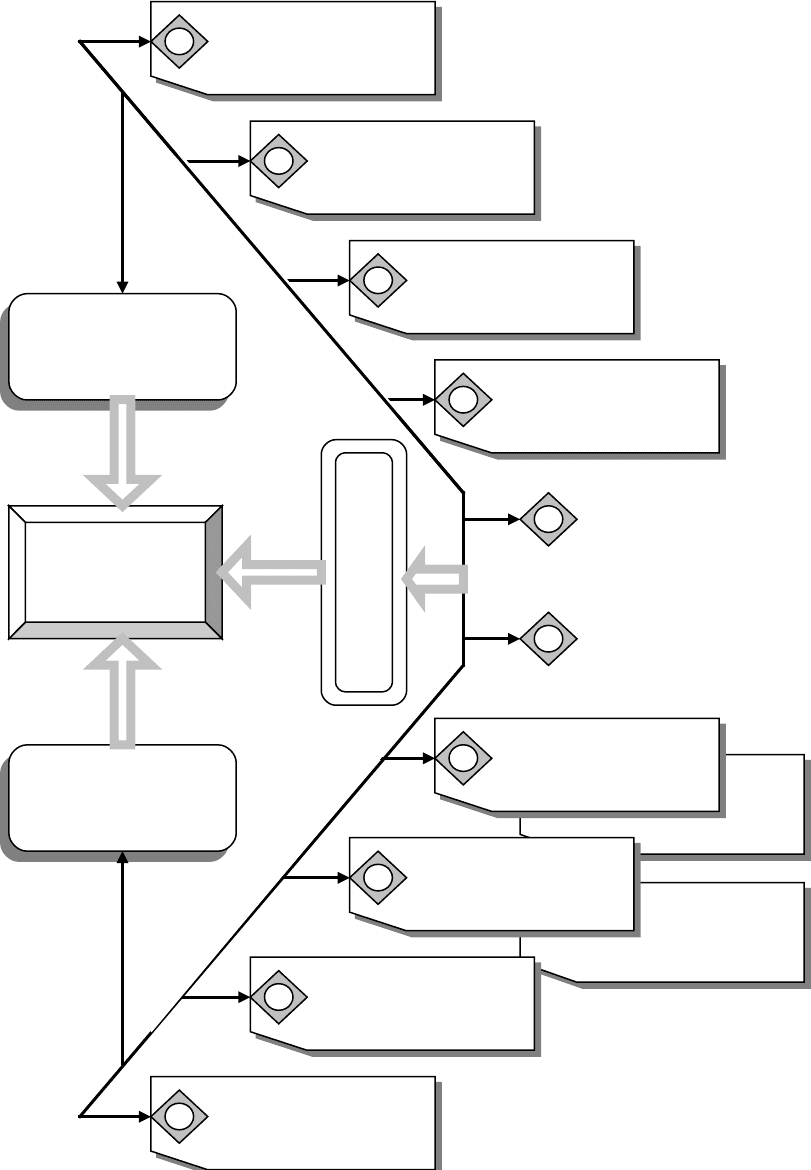

и внешней среды. С этой целью осуществляется функциональный анализ

мероприятий по организации необходимого уровня экономической

безопасности по отдельным составляющим с использованием

соответствующего алгоритма (рисунок 8.1).

В силу чего выявление неблагоприятных тенденций развития

предприятия, предсказание банкротства приобретают первостепенное

значение. Вместе с тем, методик, позволяющих с достаточной степенью

достоверности прогнозировать неблагоприятный исход, практически нет.

Более того, нет единого источника, который бы описывал большинство

известных методик. В данной главе представлен краткий обзор основных

методик прогнозирования банкротства, встречающихся в литературе.

81

Определение структуры негативных

влияний по функциональным

составляющим экономической

безопасности. Распределение объективных

и субъективных негативных влияний

Фиксация осуществления превентивных

мер по предотвращению негативных

влияний по всем функциональным

составляющим экономической

безопасности

Оценка эффективности осуществления

мероприятий с точки зрения нейтрализации

конкретных негативных влияний по каждой

составляющей экономической безопасности

1

Определение причин недостаточной

эффективности мер, осуществленных для

преодоления уже существующих и

возможных влияний на экономическую

безопасность

Выявление неустраненных и ожидаемых

негативных влияний на уровень

экономической безопасности и тех, которые

могут появиться в будущем

Обработка рекомендаций по устранению

существующих негативных влияний на

экономическую безопасность и таким

образом предотвращение возможных

Оценка стоимости каждого предложенного

мероприятия по устранению негативного

влияния на уровень экономической

безопасности и определение ответственных

за их реализацию

2

3

4

5

6

7

Рисунок 8.1 – Алгоритм проведения функционального анализа

мероприятий для поддержания необходимого уровня экономической

безопасности

8.1 Проблема предсказания банкротства

Предсказание банкротства как самостоятельная проблема возникла в

передовых капиталистических странах (и в первую очередь, в США) сразу

после окончания второй мировой войны. Этому способствовал рост числа

банкротств в связи с резким сокращением военных заказов,

неравномерность развития фирм, процветание одних и разорение других.

Естественно, возникла проблема возможности априорного определения

условий, ведущих фирму к банкротству.

Вначале этот вопрос решался на эмпирическом, чисто качественном

уровне и, естественно, приводил к существенным ошибкам. Первые

серьезные попытки разработать эффективную методику прогнозирования

банкротства относятся к 60-м гг. и связаны с развитием компьютерной

техники.

Известны два основных подхода к предсказанию банкротства.

Первый базируется на финансовых данных и включает оперирование

некоторыми коэффициентами: приобретающим все большую известность

Z-коэффициентом Альтмана (США), коэффициентом Таффлера,

(Великобритания), и другими, а также умение "читать баланс". Второй

исходит из данных по обанкротившимся компаниям и сравнивает их с

соответствующими данными исследуемой компании.

Первый подход, бесспорно эффективный при прогнозировании

банкротства, имеет три существенных недостатка. Во-первых, компании,

испытывающие трудности, всячески задерживают публикацию своих

отчетов, и, таким образом, конкретные данные могут годами оставаться

недоступными. Во-вторых, даже если данные и сообщаются, они могут

оказаться "творчески обработанными". Для компаний в подобных

обстоятельствах характерно стремление обелить свою деятельность,

иногда доводящее до фальсификации. Требуется особое умение, присущее

даже не всем опытным исследователям, чтобы выделить массивы

подправленных данных и оценить степень завуалированности. Третья

трудность заключается в том, что некоторые соотношения, выведенные по

данным деятельности компании, могут свидетельствовать о

неплатежеспособности в то время, как другие – давать основания для

заключения о стабильности или даже некотором улучшении. В таких

условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже

обанкротившихся компаний с таковыми же признаками "подозрительной"

компании. За последние 50 лет опубликовано множество списков

обанкротившихся компаний. Некоторые из них содержат их описание по

десяткам показателей. К сожалению, большинство списков не

82

упорядочивают эти данные по степени важности и ни в одном не

проявлена забота о последовательности. Попыткой компенсировать эти

недостатки является метод балльной оценки (А-счет Аргенти). В отличие

от описанных "количественных" подходов к предсказанию банкротства в

качестве самостоятельного можно выделить "качественный" подход,

основанный на изучении отдельных характеристик, присущих бизнесу,

развивающемуся по направлению к банкротству. Если для исследуемого

предприятия характерно наличие таких характеристик, можно дать

экспертное заключение о неблагоприятных тенденциях развития. Прежде

чем переходить непосредственно к описанию методик, реализующих эти

подходы, необходимо четко уяснить, что именно мы собираемся

предсказывать. Общепринятым является мнение, что банкротство и кризис

на предприятии – понятия синонимичные; банкротство, собственно, и

рассматривается как крайнее проявление кризиса. В действительности же

дело обстоит иначе – предприятие подвержено различным видам кризисов

(экономическим, финансовым, управленческим) и банкротство – лишь

один из них. Во всем мире под банкротством принято понимать

финансовый кризис, то есть неспособность фирмы выполнять свои

текущие обязательства (рисунок 8.2).

83

Увеличение

объемов

неликвидных

оборотных средств

Неритмичность

производства

БАНКРОТСТВО

Полная

неплатежеспособн

ость

Тотальная

задолженность

С

и

м

п

т

о

м

ы

Снижение объемов

реализации

продукции

1

Спад спроса на

продукцию

2

Снижение

прибыльности

производства

3

4

Потеря клиентов и

покупателей

5

6

7

Низкий уровень

использования

производственного

потенциала

8

Увеличение затрат

на производство и

реализацию

продукции

9

Снижение уровня

производительност

и труда

10

Сокращение

количества

рабочих мест

Рисунок 8.2 – Сущность возможных симптомов банкротства предприятия

Помимо этого, фирма может испытывать экономический кризис

(ситуация, когда материальные ресурсы компании используются

неэффективно) и кризис управления (неэффективное использование

человеческих ресурсов, что часто означает также низкую компетентность

руководства и, следовательно, неадекватность управленческих решений

требованиям окружающей среды). Соответственно, различные методики

предсказания банкротства, как принято называть их в отечественной

практике, на самом деле, предсказывают различные виды кризисов.

Именно поэтому оценки, получаемые при их помощи, нередко столь

сильно различаются. Видимо, все эти методики вернее было бы назвать

кризиспрогнозными (К-прогнозными). Другое дело, что любой из

обозначенных видов кризисов может привести к коллапсу, смерти

предприятия. В этой связи, понимая механизм банкротства как

юридическое признание такого коллапса, данные методики условно можно

назвать методиками предсказания банкротства. Представляется, однако,

что ни одна из них не может претендовать на использование в качестве

универсальной именно по причине "специализации" на каком-либо одном

виде кризиса. Поэтому кажется целесообразным отслеживание динамики

изменения результирующих показателей по нескольким из них. Выбор

конкретных методик, очевидно, должен диктоваться особенностями

отрасли, в которой работает предприятие. Более того, даже сами методики

могут и должны подвергаться корректировке с учетом специфики

отраслей.

8.2 "Количественные" кризис-прогнозные методики

Одной из простейших моделей прогнозирования вероятности

банкротства считается двухфакторная модель. Она основывается на двух

ключевых показателях (например, показатель текущей ликвидности и

показатель доли заемных средств), от которых зависит вероятность

банкротства предприятия. Эти показатели умножаются на весовые

значения коэффициентов, найденные эмпирическим путем, и результаты

затем складываются с некой постоянной величиной (const), также

84