Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

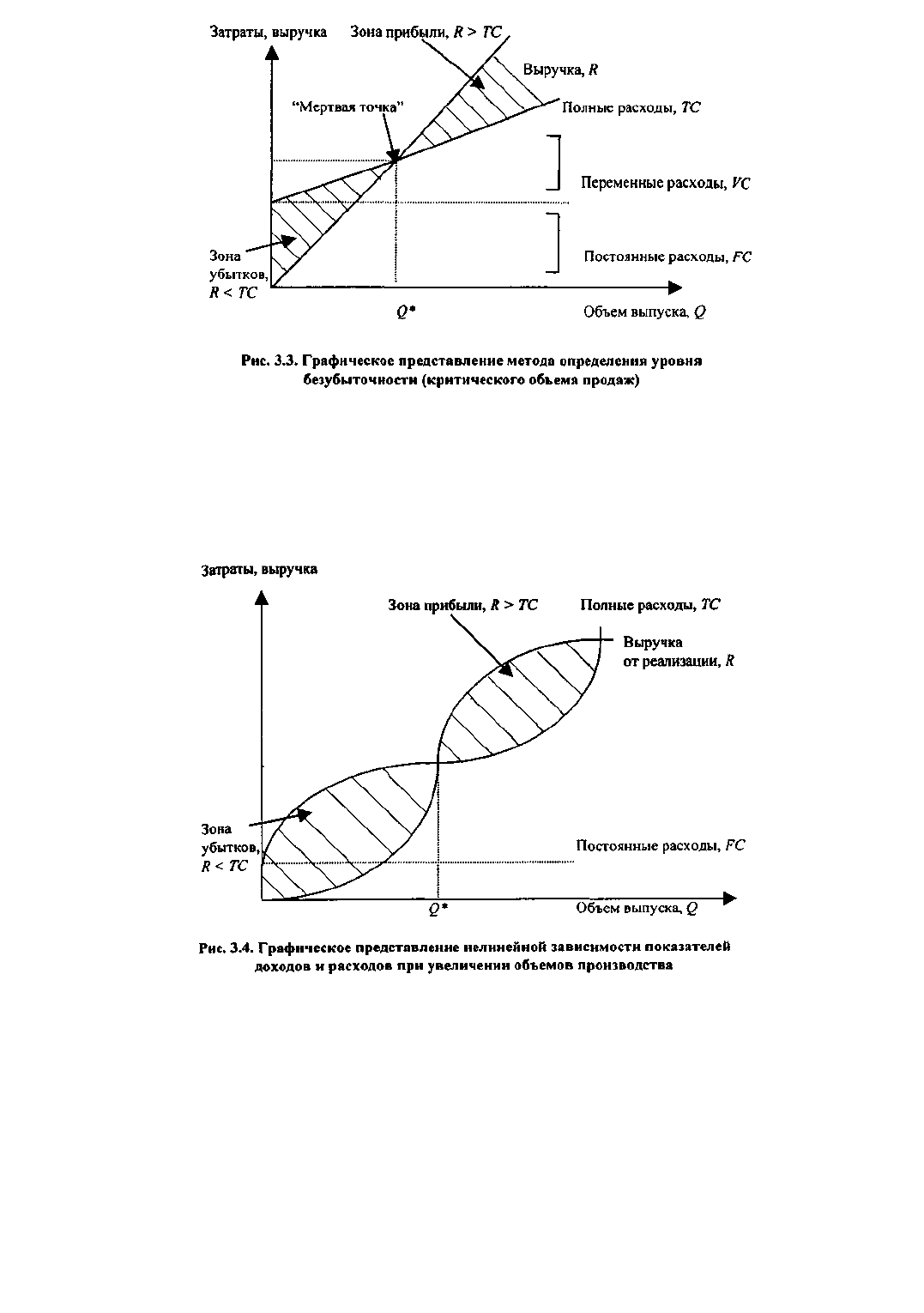

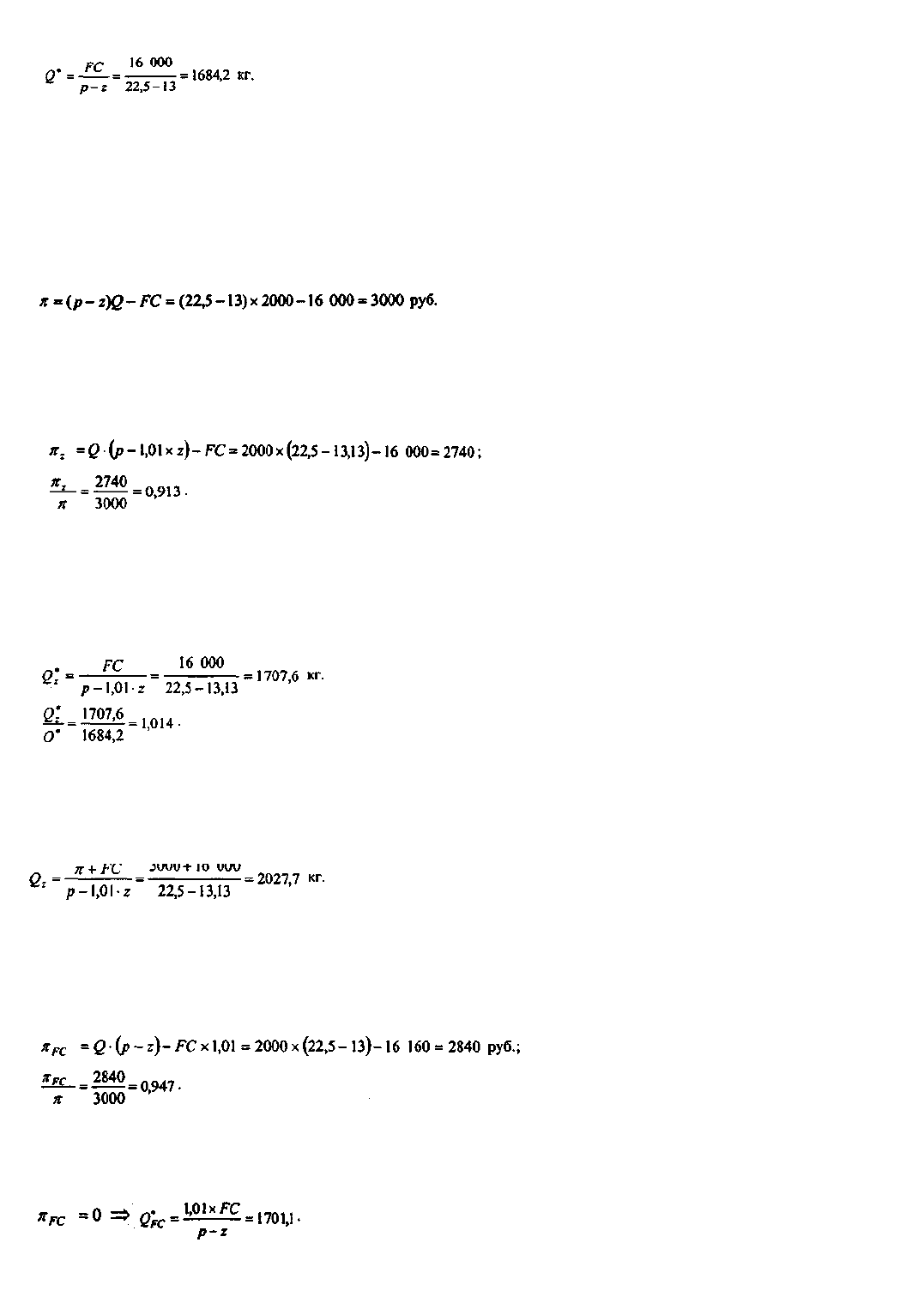

Приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска

продукции основано на предположении об их прямо пропорциональной зависимости. Такое

предположение весьма условно. Многочисленные исследования показали, что зависимость носит

нелинейный характер, поэтому график может быть трансформирован следующим образом (рис. 3.4).

Данная зависимость показывает, что область дохода не является неограниченной — при достижении

некоторого объема производства дальнейшее его расширение становится экономически неэффективным.

С логической точки зрения такое поведение анализируемых показателей вполне реально и оправданно.

Практическое построение кривых затруднено, поскольку требует тщательного разделения издержек по

видам.

Одновременно с определением уровня безубыточности обычно проводят и анализ чувствительности

прибыли к изменению отдельных компонентов, участвующих в формировании финансового результата.

Методику проведения такого анализа рассмотрим на примере 3.2.

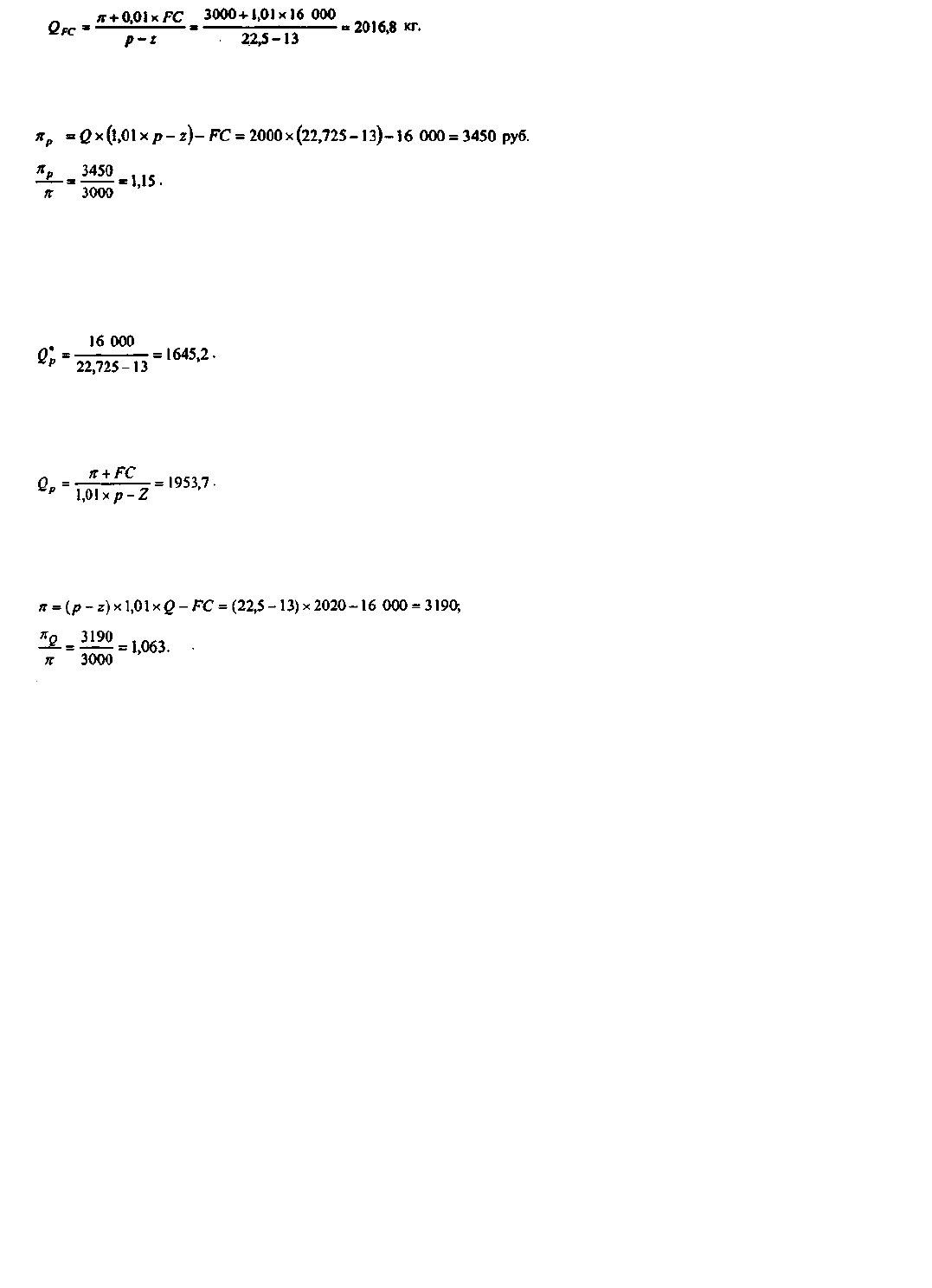

Пример 3.2. Производственное предприятие "Заря" занимается выпуском пельменей. Для разработки плана

работы на следующий квартал проводятся анализ безубыточности и анализ чувствительности этого

однопродуктового производства. Плановые переменные расходы на 1 кг готовой продукции предприятия

составляют z = 13 руб. Постоянные расходы за квартал составят FС = 16 000 руб. Отпускная цена 1 кг пельменей

111

планируется на уровне р = 22,5 руб. Точка безубыточности

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство

продукции за квартал не достигнет 1684,2 кг, финансовый результат предприятия будет отрицательным, а

деятельность - убыточной.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство "Зари" запланировало

объем выпуска пельменей Q на следующий квартал равным 2000 кг. При таком объеме производства уровень

прибыли составит:

Рассмотрим чувствительность прибыли к изменению основных параметров на 1%.

1. Пусть удельные переменные затраты z увеличились на 1%. Таким образом z' =1,01 ∙ z.

а) Каким будет уровень прибыли при планируемом объеме выпуска?

Видим, что рост удельных переменных затрат на 1% привел к снижению прибыли на 8,7%. Аналогично можно

показать, что при снижении z на 1% прибыль увеличится на 8,7%.

б) Какова будет новая точка безубыточности при более высоком уровне удельных переменных затрат (z'= 1,01∙z

)? Какой объем выпуска позволит полностью покрыть этот новый уровень затрат?

Точка безубыточности при новом уровне затрат оказывается на 1,4% выше, чем при нормативном z = 13

руб./кг.

в) При каком уровне выпуска предприятие сможет получить прежнюю величину прибыли?

Предприятию придется выпустить на 20,7 кг продукции больше, чтобы достичь того же уровня прибыли за

квартал, что и при нормативном значении удельных переменных затрат.

2. Пусть на 1% изменились постоянные расходы FC .

а) Уровень прибыли при плановом выпуске Q = 2000 кг составит:

Следовательно, при увеличении постоянных расходов на 1% прибыль уменьшилась на 5,3%.

б) Точка безубыточности при новом уровне постоянных затрат:

в) При новом уровне постоянных затрат желаемого уровня прибыли (π - 3000 руб.) предприятие может

достичь, лишь увеличив выпуск до:

112

3. Рассмотрим теперь случай увеличения цены р на 1%.

а) Уровень прибыли при плановом выпуске:

Это значит, что при плановом объеме выпуска увеличение цены реализации на 1% приведет к росту прибыли

на 15%.

б) Точка безубыточности при новом уровне цены реализации:

в) Целевой уровень прибыли π - 3000 руб. можно достичь при:

4. Покажем теперь, как будет изменяться прибыль при изменении объемов производства Q на 1% относительно

планового уровня.

Проведенный анализ показывает, что прибыль предприятия "Заря" наиболее чувствительна к изменению цены

(увеличение или уменьшение цены реализации на 1% приводит к росту или падению прибыли на 15%). Далее по

степени влияния на уровень прибыли следуют удельные переменные затраты (± 8,7% в ответ на изменение ± 1%

от z) и объем производства (± 6,3%). Наименее слабое влияние на прибыль предприятия "Заря" оказывает

изменение постоянных расходов (однопроцентное колебание их уровня приводит к изменению величины

прибыли на 5,3%).

Помимо уровня выпуска, позволяющего покрыть все затраты, анализ безубыточности и

чувствительности позволяет также определить параметр, при изменении которого на 1% прибыль

изменяется (растет или уменьшается) наиболее значительно. Эта составляющая затрат или доходов

является наиболее перспективным направлением совершенствования деятельности предприятия. В

рассмотренном примере 3.2 прибыль предприятия оказалась наиболее чувствительна к изменению

цены: небольшое - на 1% ее увеличение приводит к росту прибыли на 15%. Поэтому руководству

данного предприятия стоит уделить наибольшее внимание вопросам ценообразования и сбытовой

политики, поскольку это дает наибольший эффект.

Одновременно с этим следует помнить и об обратной стороне медали: высокая чувствительность

величины прибыли к изменению цены может негативно отразиться на положении предприятия в случае

неудачной рыночной ситуации и снижения рыночных цен. Особенно опасно это в высококонкурентных

отраслях, прежде всего в розничной торговле и производстве продуктов питания. В этих отраслях цена

является параметром, который диктуется рынком. Предприятие имеет минимальные возможности ее

регулирования. В этом случае резервы повышения финансовой результативности следует искать в

снижении затрат либо росте выпуска.

Пример анализа безубыточности, который мы рассмотрели, достаточно нагляден и прост по форме,

поскольку относится к однопродуктовому производству. На таких предприятиях точку безубыточности и

уровень чувствительности финансовых результатов к изменению наиболее важных факторов

113

производства рассчитать достаточно легко. Это позволяет давать однозначные рекомендации для

принятия управленческих решений, касающихся производственной деятельности предприятия.

3.5.2. Многокомпонентный анализ безубыточности

В случае многопродуктового производства (а большинство предприятий именно такие) анализ

безубыточности гораздо сложнее. Подавляющее большинство предприятий выпускают не один, а

множество видов продукции. Помимо вопроса о том, как достичь желаемого уровня прибыли,

руководителям таких компаний приходится решать и проблему выбора оптимальных (с точки зрения

прибыльности и по каким-то другим критериям) видов производимых товаров с учетом множества

производственных ограничений. Рассмотрим анализ безубыточности многопродуктового производства

на примере 3.3.

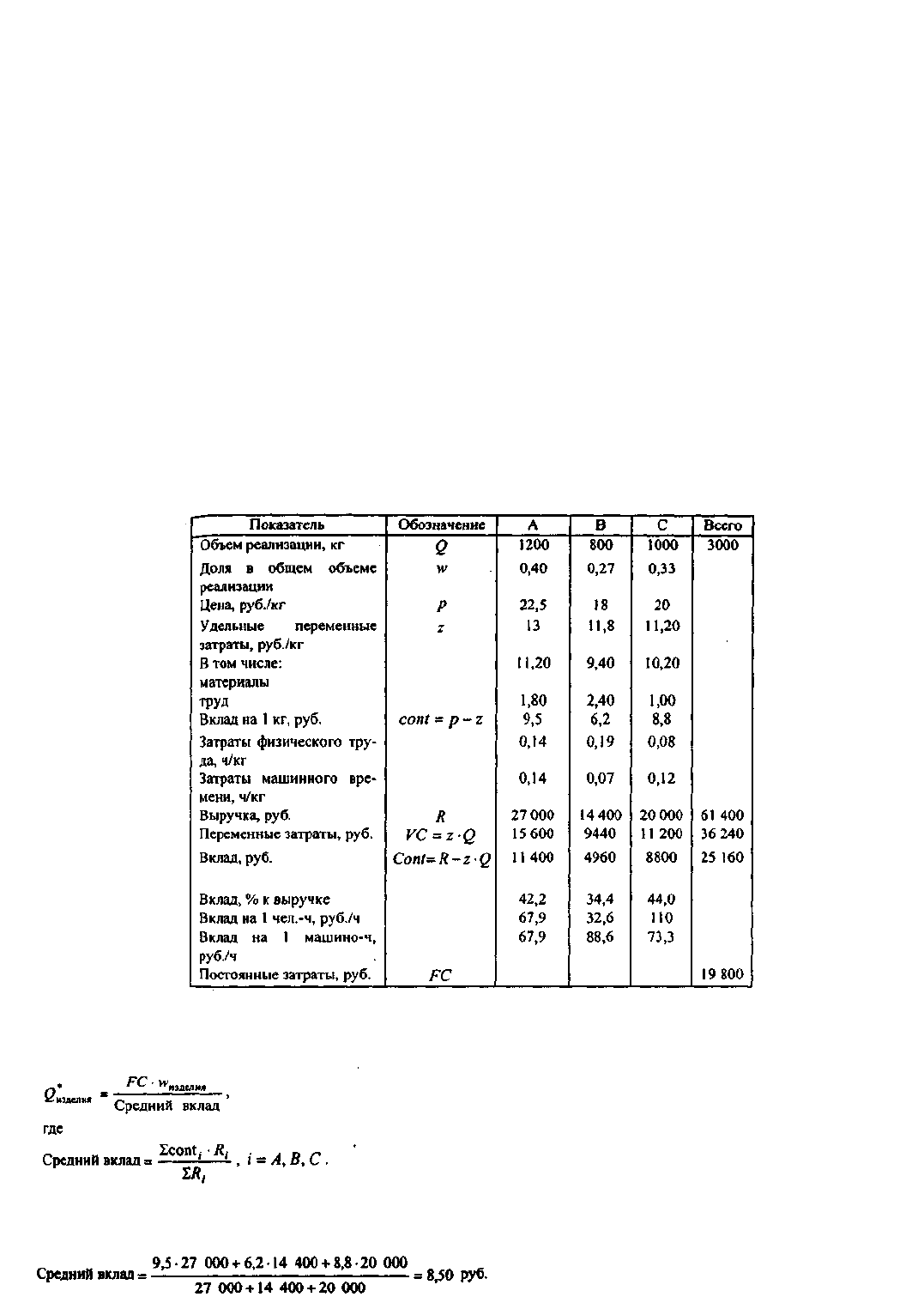

Пример 3.3. Предприятие "Восход" выпускает несколько видов замороженных полуфабрикатов. В настоящее

время производятся следующие виды продукции: пельмени (А), блинчики (В) и вареники с творогом (С). При

разработке плана работы на следующий месяц проводится анализ производственных показателей зa предыдущий

месяц с целью определить, какая корректировка этих показателей приведет к максимальному эффекту. Данные

относительно выпуска за февраль 2000 г. приведены в табл. 3.2.

Таблица 3.2

Показатели работы предприятия "Восход" за февраль 2000 г.

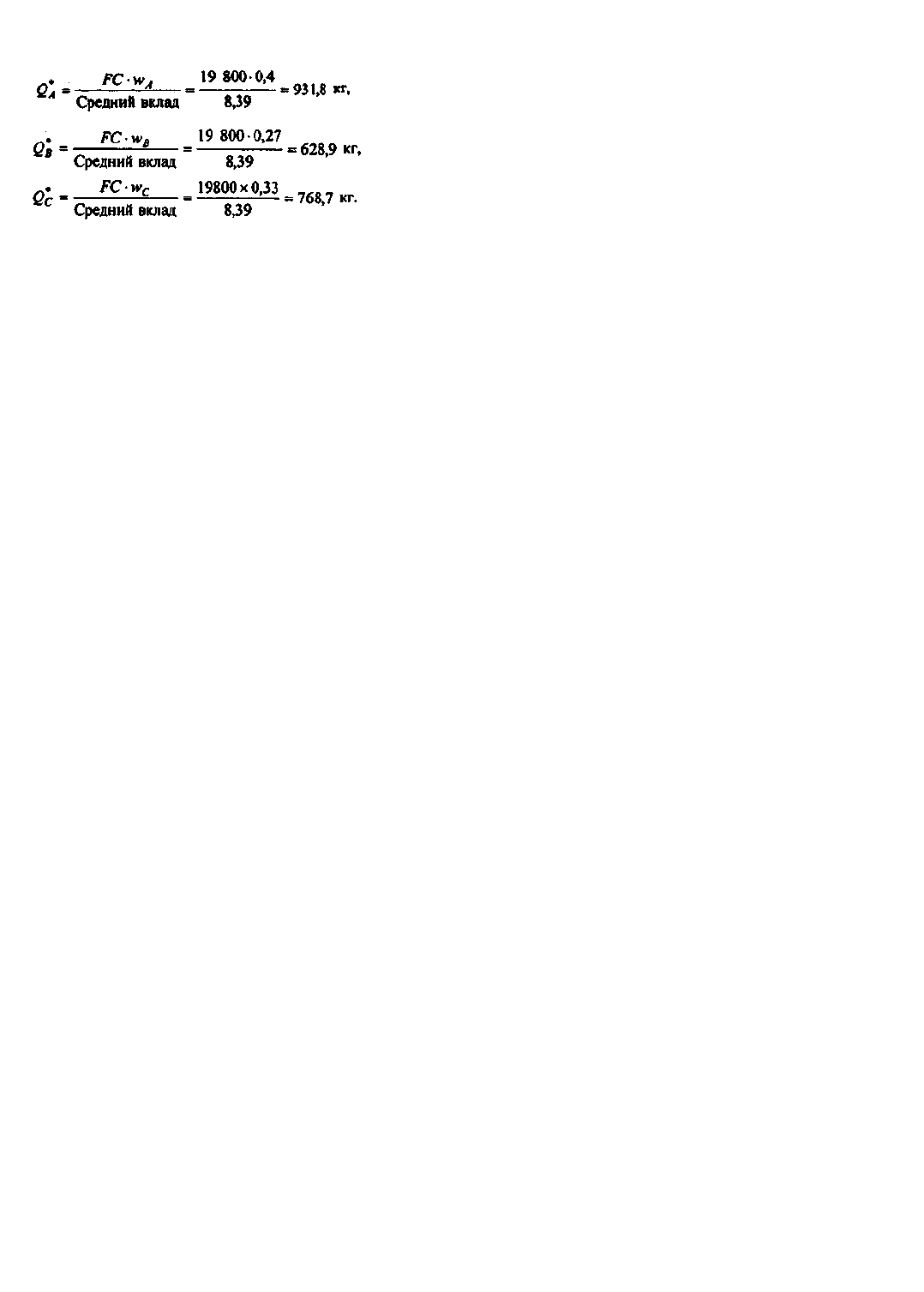

Рассчитаем точки безубыточности разных видов продукции при существующих объемах производства:

Величина среднего вклада на 1 кг продукции предприятия при сложившихся объемах реализации составит:

114

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень прибыли, будут равны:

Видим, что уровень точек безубыточности для всех трех видов продукции лежит гораздо ниже сложившихся

объемов производства, что является безусловно положительным для предприятия фактором. Таким образом,

предприятие имеет достаточно широкие возможности варьировать общий объем выпуска продукции, а также

долю отдельных ее видов в суммарном выпуске.

Начинать планирование дальнейшей деятельности предприятия следует с анализа прибыльности разных видов

продукции с учетом рыночной ситуации и возможностей предприятия. Для начала следует определить наиболее

прибыльный вид продукции. Сделать это можно на основе данных о вкладе.

Максимальный вклад на 1 кг продукции - при производстве пельменей, наивысшая доля вклада в выручке и

вклад на 1 чел.-ч - при производстве вареников, а самый большой вклад на 1 ч работы оборудования - при

производстве блинчиков.

Если предполагается, что емкость рынка не ограничена, т.е. любого вида продукции можно реализовать

сколько угодно, то рассмотрение вопроса о расширении выпуска следует начать с возможностей самого

предприятия. Если производственные мощности предприятия невелики и расширение их является проблемой, то

предпочтительнее выпуск блинчиков, поскольку для них вклад на 1 ч работы оборудования максимален. Можно

сказать, что блинчики являются наиболее "технологичным" и наименее фондоемким видом продукции.

Если же предприятие сталкивается с определенными трудностями, касающимися подготовки или найма

персонала, то расширять производство предпочтительнее за счет выпуска наименее трудоемкой продукции -

вареников, так как при этом вклад на 1 ч работы персонала наиболее высокий.

Если же ни технологических, ни ресурсных ограничений у предприятия нет, следует исходить из общей

величины вклада на 1 кг изделий. По этому критерию наиболее выгодным кажется производство пельменей.

Отметим, что доля вклада в выручке от реализации блинчиков самая незначительная среди всех видов

выпускаемой продукции. Руководству предприятия стоит задуматься об отказе от производства блинчиков в

пользу пельменей.

Проводя анализ безубыточности, не следует забывать и о других факторах рыночной активности

предприятия. Максимальный уровень прибыли не является единственной, а в большинстве случаев и

главной целью предприятия. Отказ от производства одного или нескольких видов продукции из их

общей номенклатуры может отрицательно сказаться на имидже, а в конечном итоге и на рыночной

позиции производителя. В большинстве случаев широкая номенклатура выпуска является фактором

укрепления рыночных позиций предприятия, поскольку разнообразие выпускаемой продукции

позволяет привлечь большее число покупателей. Возможно, выпуск наименее прибыльных, но

оригинальных товаров (на предприятии "Восход" из примера 3.3 такой продукцией были блинчики)

влияет и рост продаж других, более прибыльных, видов продукции, привлекая внимание к торговой

марке и фирме-производителю все новых потребителей.

Глава 4. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Как уже отмечалось выше, бухгалтерская отчетность представляет собой наиболее полную,

достаточно объективную и достоверную информационную базу, основываясь на которой можно

сформировать мнение об имущественном и финансовом положении предприятия. Поскольку в

соответствии с законодательством бухгалтерская отчетность является открытым источником

информации, а ее состав, содержание и формы представления по основным параметрам

унифицированны, появляется возможность разработки типовых методик ее чтения и анализа. Любая

подобная методика призвана ответить на ряд стандартных вопросов:

С каким имуществом предприятие начало работу в отчетном периоде?

В каких условиях протекала его работа в отчетном периоде?

115

Каких финансовых результатов достигло предприятие за истекший период?

Как изменилось имущественное состояние предприятия к концу отчетного периода?

Каковы перспективы финансово-хозяйственной деятельности предприятия?

Подобных вопросов может быть достаточно много, однако они группируются в три крупных блока,

отражающих соответственно аспекты инвестирования, финансирования и регулярности формирования

текущего финансового результата:

куда вложены выделенные предприятию финансовые ресурсы, т.е. насколько оптимальна его

инвестиционная политика;

откуда получены требуемые финансовые ресурсы и насколько оптимальная структура источников

предприятия;

насколько ритмично и стабильно работает предприятие в плане получения регулярных доходов,

т.е. каковы финансовые результаты за отчетный период по сравнению с установленными

заданиями и в динамике.

Несмотря на то, что любая методика анализа носит творческий характер, по своей направленности и

основным параметрам она, безусловно, должна подчиняться определенной логике. Иными словами, еще

до начала аналитических расчетов целесообразно иметь представление о последовательности счетных

процедур, их информационном обеспечении, взаимосвязи, т.е. нужно иметь обоснованную

убежденность в том, что, выполнив все запланированные аналитические процедуры, можно будет

утверждать, что поставленная цель, а в данном случае такой целью является формирование мнения и

доказательных выводов об имущественном и финансовом положении предприятия, достигнута.

Логика аналитических процедур предопределяется следующими тезисами:

аналитик должен знать основные нормативные документы, которыми регулируется составление и

представление отчетности, определяется содержание ее отдельных форм, разделов, статей;

полноценные аналитические процедуры невозможны, более того, расчеты могут быть

бессмысленными, если аналитик не понимает экономического содержания статей отчетности и

рассчитываемых показателей;

комплексность и логическая завершенность анализа обеспечиваются выделением последовательно

выполняемых взаимосвязанных процедур, в основе которых лежит идея идентификации экономического

потенциала предприятия и его изменения во времени (см. на рис. 1.3 в главе 1).

4.1. Принципы регулирования бухгалтерской и финансовой отчетности в России

Способы регулирования бухгалтерской отчетности в различных странах мира существенно

отличаются. В некоторых странах (США, Великобритания) соответствующие нормативные документы

разрабатываются в основном профессиональными неправительственными организациями, в других

(Франция, Россия) - в основном государственными органами.

Так, в США порядок составления отчетности полностью определяется национальными учетными

стандартами, которые известны как Общепризнанные принципы бухгалтерского учета (Generally

Accepted Accounting Principles, GAAP) и имеют рекомендательный характер. Влияние государственных

органов проявляется не столь явно, как во многих других странах. В частности, Комиссия по ценным

бумагам и биржам (Securities and Exchange Commission, SEC), являющаяся правительственной

организацией и обеспечивающая мониторинг деятельности корпораций, котирующих ценные бумаги на

фондовых биржах, отчасти осуществляет регулирование их финансовой отчетности и общих принципов

аудита. Тем не менее регулятивы основных разработчиков подобных документов - Американского

института присяжных бухгалтеров (American Institute of Certified Public Accountants, AICPA) и Совета

по разработке стандартов финансового учета (Financial Accounting Standards Board, FASB) -

признаются SEC и в известной степени служат в качестве основы при подготовке собственных

регулятивов.

В Великобритании основным регулятивом является Закон о компаниях, отдельный и весьма

объемный раздел которого посвящен ведению учета и аудита; в этом же документе приведены образцы

форматов баланса (два формата) и отчета о прибылях и убытках (четыре формата), предписанные

Четвертой директивой, разработанной в рамках ЕС и являющейся обязательной для всех стран - членов

ЕС. Британские национальные стандарты бухгалтерского учета (так называемый британский ГААП)

носят лишь рекомендательный характер и дополняют закон.

Во Франции ведение бухгалтерского учета регулируется двумя основными документами: Законом о

116

бухгалтерском учете и декретом о бухгалтерском учете. Что касается методологии учета, то она задается

национальным планом счетов (Plan Comptable General). В настоящее время российская система

нормативного регулирования бухгалтерского учета в значительной степени сопрягается с французской.

В дореволюционной России порядок составления бухгалтерской отчетности не регулировался

государственными органами; первое предложение по ее унификации было сделано А.К. Рощаховским в

1910 г. Необходимость определенной унификации отчетности определялась двумя обстоятельствами.

Во-первых, отсутствие каких-либо централизованных рекомендаций или общепринятых и более или

менее широко распространенных принципов составления отчетности приводило к исключительному

разнобою в трактовке объектов учета и, главное, в алгоритмах расчета прибыли, что, по мнению

государственных органов, сказывалось на реальности поступавших в казну налогов. Во-вторых,

определенная унификация отчетных данных была жизненно необходима и для дальнейшего развития

бизнеса, поскольку благодаря ей потенциальные контрагенты могли получить достаточно реальную

картину об имущественном и финансовом положении друг друга.

В годы советской власти роль центральных органов в регулировании учета и отчетности резко

возросла. Считалось, что отчетность должна была обеспечивать информационную поддержку

доминировавших в то время вертикальных связей между хозяйствующими субъектами. Базовыми

регулятивами в области бухгалтерского учета были так называемые положения: Положение о главных

бухгалтерах, Положение о бухгалтерских отчетах и балансах и др. Основной тенденцией в

регулировании отчетности в советский период была жесткая регламентированность ее состава. Форматы

отчетности разрабатывались Министерством финансов и могли уточняться республиканскими и

отраслевыми министерствами. В те годы была обычной практика внесения изменений в форматы 2 раза

в год - в связи с утверждением годовой и квартальной отчетности.

По мере ослабления политики жесткого централизованного планирования и регулирования и

внедрения элементов рыночной экономики в нашей стране довольно активно начали появляться

совместные предприятия, главным образом с участием иностранного капитала. Среди причин,

препятствовавших этому, безусловно прогрессивному, процессу и называвшихся иностранными

инвесторами, был тезис о несовместимости систем бухгалтерского учета в СССР и на Западе и, как

следствие, о неправильной трактовке прибыли, являющейся, как известно, основным целевым

показателем подавляющего большинства западных бизнесменов. Дело в том, что в соответствии с

основополагающими документами, регулировавшими деятельность совместных предприятий,

последние должны были вести оперативный, бухгалтерский и статистический учет в порядке

действовавшем в СССР для советских государственных предприятий. В известной мере можно

утверждать, что именно иностранные бизнесмены, получив определенную поддержку и

взаимопонимание со стороны представителей Министерства финансов РФ и ведущих российских

специалистов, выступили инициаторами проведения мероприятий по перестройке системы

бухгалтерского учета в нашей стране.

Сразу же подчеркнем, что подобная нестыковка моделей бухгалтерского учета не является

уникальной, присущей только России; она носит глобальный характер и известна как проблема

гармонизации бухгалтерского учета. Эта проблема разрабатывается учеными и практиками уже в

течение многих лет, и в настоящее время уже сформулированы основные принципы и подходы к ее

решению. Определенная унификация принципов ведения учета и составления отчетности достигается

путем внедрения так называемых международных стандартов бухгалтерского учета (International

Accounting Standards, IAS)*, разрабатываемых Комитетом по международным стандартам

бухгалтерского учета (International Accounting Standards Committee, IASC)**. Эти стандарты в той или

иной степени приняты практически всеми экономически развитыми странами мира (имеется в виду, что

стандарты некоторым образом включены в национальные системы регулирования учета и отчетности).

* В русском переводе эти стандарты названы как Международные стандарты финансовой отчетности (МСФО). В 1999 г.

издательство "Аскери" выпустило уже второе издание этих стандартов с изменениями и дополнениями.

** С момента своего создания в 1973 г. IASC разработал 39 стандартов, однако по мере расширения и совершенствования

нормативного хозяйства некоторые стандарты были отменены или поглощены другими. В настоящее время действует 35

стандартов.

Усилия по совершенствованию IAS предпринимаются и в настоящее время. Кроме того, в течение

последних лет ведутся интенсивные разработки базового набора стандартов, которые будут приняты

всеми фондовыми биржами мира. Работа проводится в рамках совместного проекта между IASC и

Международной организацией комиссий по ценным бумагам и биржам (International Organization of

117

Securities Commissions. IOSCO).

В России в последние годы предприняты достаточно интенсивные меры по совершенствованию

системы бухгалтерского учета: учрежден Институт профессиональных бухгалтеров России, введен

новый План счетов, разрабатываются национальные стандарты и т.п. Все эти изменения, в том числе и в

отношении принципов регулирования бухгалтерского учета, были обусловлены разными причинами,

среди которых - необходимость интеграции отечественной бухгалтерской профессии в мировое

сообщество, что и было закреплено принятием в 1998 г. Программы реформирования бухгалтерского

учета в Российской Федерации, предусматривающей осуществление в ближайшие годы модернизации

отечественной системы бухгалтерского учета в соответствии с международными стандартами учета и

отчетности.

4.1.1. Нормативная база бухгалтерского учета

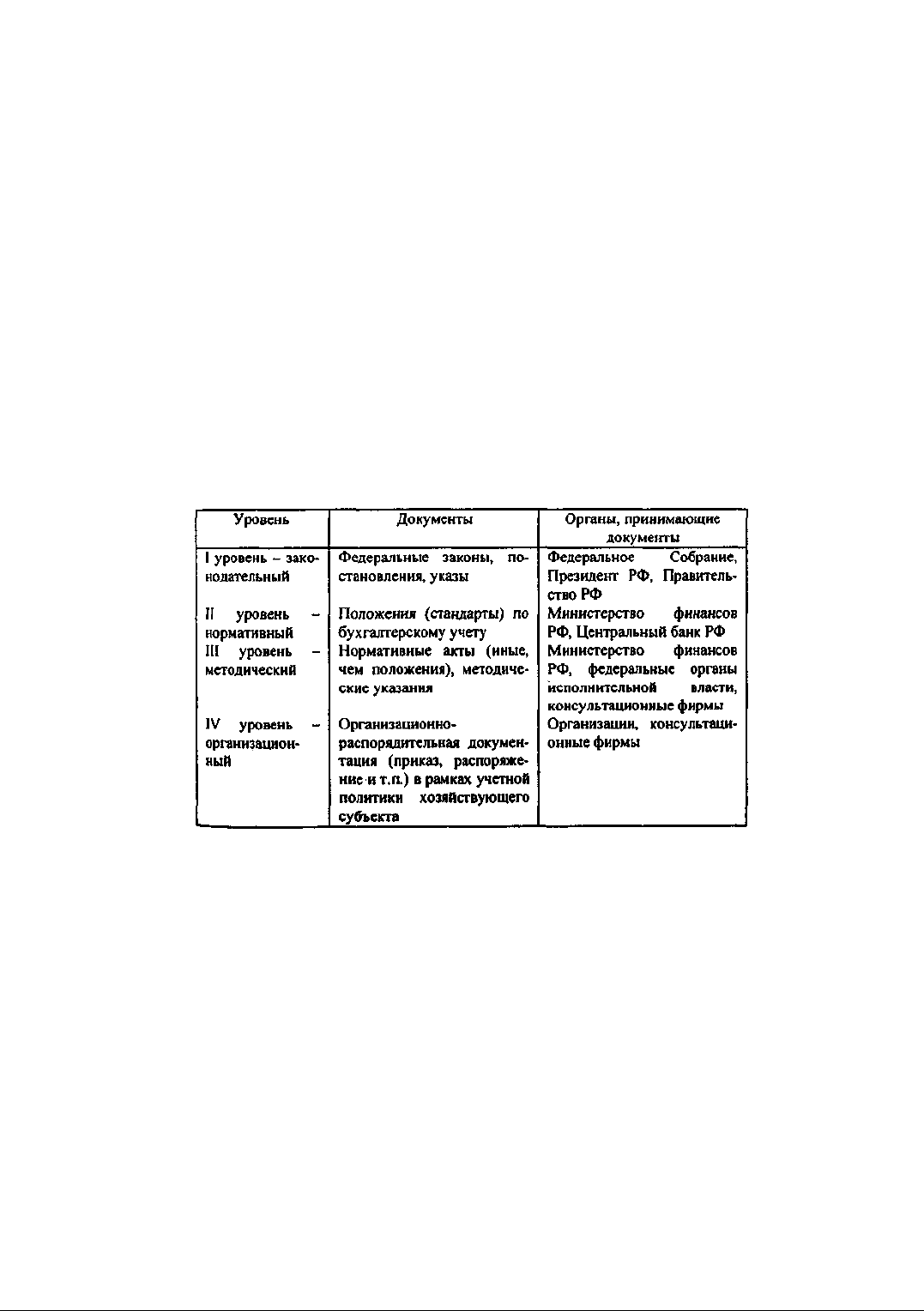

К настоящему времени в России формально сложилась определенная концепция в регулировании

учета и отчетности. Департаментом методологии бухгалтерского учета и отчетности Министерства

финансов РФ разработана система нормативного регулирования бухгалтерского учета в России (табл.

4.1).

Таблица 4.1

Система регулирования бухгалтерского учета в России

В качестве примеров документов, входящих в данную систему, можно привести:

Гражданский кодекс РФ, Федеральные законы "О бухгалтерском учете", "Об акционерных

обществах" и др. (I уровень);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, План счетов

бухгалтерского учета, Положение об учетной политике и др. (II уровень);

текущие методические материалы по ведению бухгалтерского учета, например, о порядке оценки

стоимости чистых активов акционерных обществ, о составе и порядке заполнения годовой и

квартальной отчетности и др. (III уровень);

внутренние рабочие документы, например, приказ об учетной политике (IV уровень).

Важно подчеркнуть, что приведенная система оказывает прямое воздействие на принципы и технику

ведения учета; на практике существует еще и система косвенного регулирования бухгалтерского учета.

Основу этой системы составляют законы и другие нормативные документы, отражающие налоговый

аспект учета. Прежде всего это Законы "О налоге на прибыль предприятий и организаций", "О налоге на

добавленную стоимость", Положение о составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых

результатов, учитываемых при налогообложении прибыли (далее - Положение о составе затрат) и т.п.

Заметим, что исходя из традиционной для отечественной системы бухгалтерского учета налоговой его

ориентации* регулятивы из группы косвенного воздействия нередко являются для бухгалтера

приоритетными при определении и выборе учетных процедур.

118

* Налоговая ориентация бухгалтерского учета означает, что при исчислении отчетной прибыли должны приниматься во

внимание ограничения и нормативы по затратам, определенные в налоговом законодательстве. В этом случае

налогооблагаемая прибыль и прибыль, приводимая в отчетности, должны совпадать. В последние годы предпринимаются

усилия в определенном смысле разграничить налоговый учет (цель - предоставление отчетности налоговым органам) и

собственно бухгалтерский учет (цель - предоставление отчетности владельцам компании), что и имеет место в большинстве

экономически развитых стран. В частности, бухгалтеры могут формировать себестоимость продукции в соответствии с

учетной политикой, т.е. не обращая внимания на ограничения налоговых регулятивов (естественно, эти ограничения будут

учтены при расчете налогооблагаемой прибыли), возможно использование метода начисления для расчета конечных

финансовых результатов и кассового метода для определения налогооблагаемой прибыли, в Законе "О бухгалтерском учете"

органы налоговой службы не упомянуты в качестве адресатов, кому бухгалтерская отчетность должна быть предоставлена в

обязательном порядке, и др. Отметим, что здесь нет никакого противоречия; речь идет лишь о том, что отчетность,

предоставляемая акционерам, и отчетность, предъявляемая в налоговые органы в соответствии с налоговым

законодательством, не обязательно совпадают.

С позиции методологии бухгалтерского учета основу описанной системы регулирования составляют

документы второго уровня; именно их разработке уделяется особое внимание. Следует особо

подчеркнуть, что по заключению Минюста РФ эти документы, точнее, приказы Минфина РФ, которыми

они утверждены, не требуют государственной регистрации (исключение составляет лишь Положение по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, которое

зарегистрировано в Минюсте РФ 27 августа 1998 г.). По сути, это нисколько не противоречит

международной практике - международные стандарты бухгалтерского учета, а также подобные

регулятивы в большинстве стран являются рекомендательными.

Реализация предложенного Минфином подхода к регулированию учета и отчетности ведется

довольно интенсивными темпами. Нормативные документы по учету, разрабатываемые Минфином РФ и

другими государственными органами, имеют значимость, прежде всего, для бухгалтеров. Что касается

пользователей отчетности и прежде всего аналитиков, то для них важны лишь основополагающие

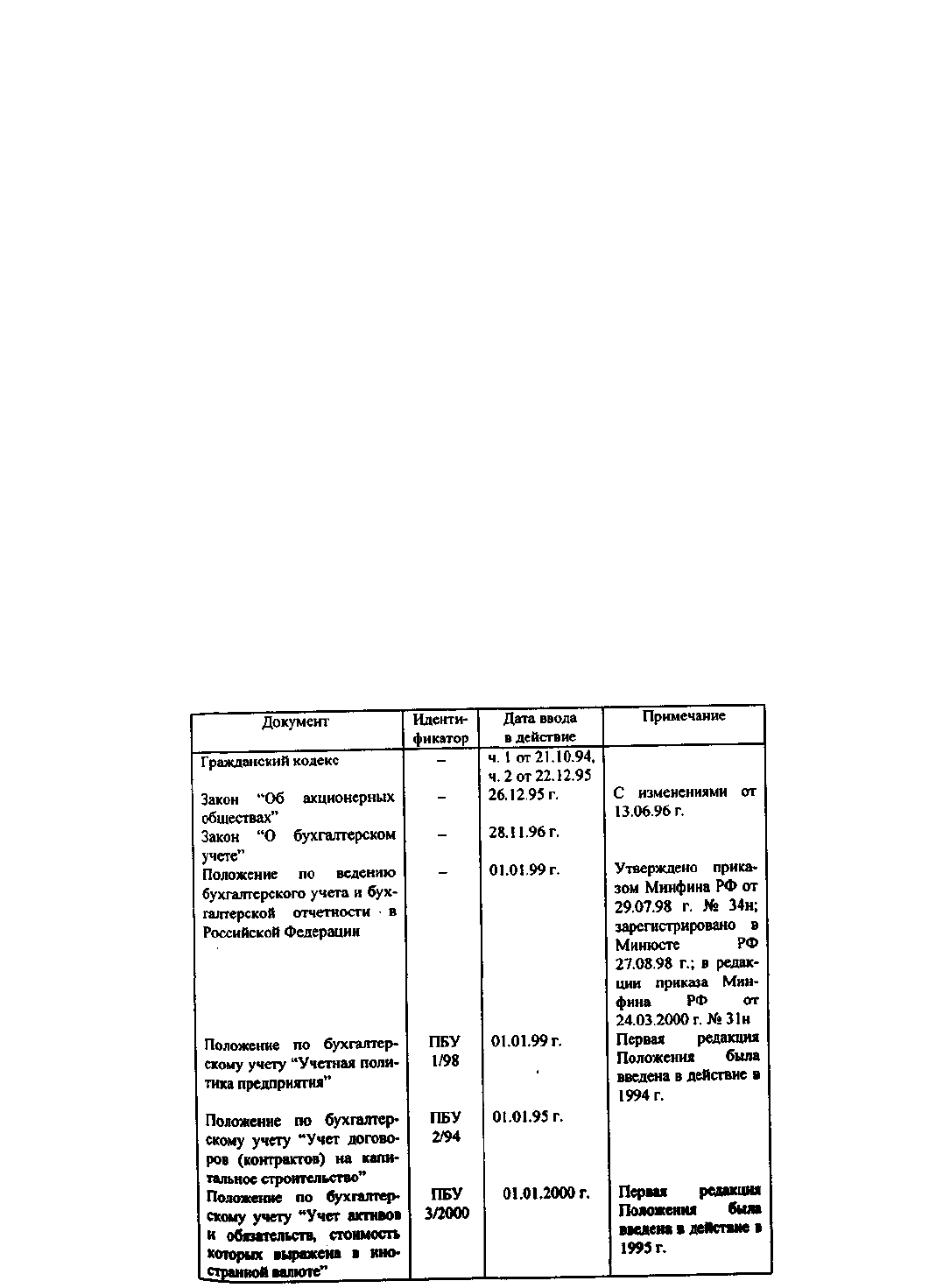

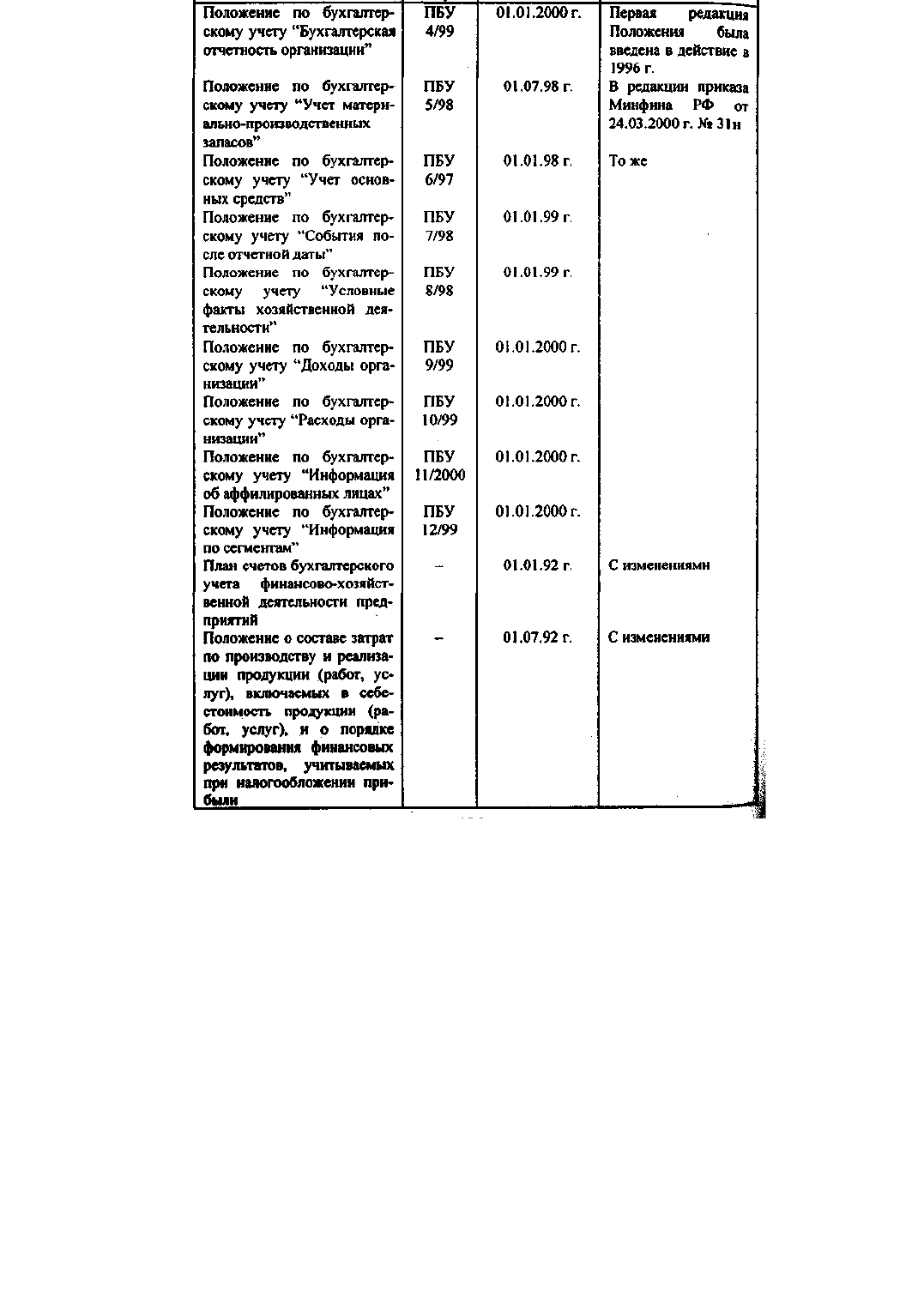

регулятивы; их перечень приведен в табл. 4.2.

Таблица 4.2

Перечень основных регулятивов по бухгалтерскому учету и отчетности

119

Безусловно, наиболее примечательным регулятивом среди приведенных в табл. 4.2 является Закон "О

бухгалтерском учете". Его принятие свидетельствует о том, что в России не считают разумным

безоговорочное принятие англо-американской модели бухгалтерского учета (напомним, что в странах,

определяющих идеологию и сущность этой модели, - США и Великобритании - подобного закона нет).

Приведенные в табл. 4.2 нормативные акты, по сути, определяют методологию бухгалтерского учета

в целом. Что касается документов, непосредственно регулирующих порядок составления и

представления отчетности, то помимо регулятивов второго уровня для практикующих бухгалтеров и

аналитиков имеют значимость отдельные приказы и письма Минфина РФ, в частности: "О формах

бухгалтерской отчетности организаций" (от 13 января 2000 г. № 4н); "О порядке публикации

бухгалтерской отчетности открытыми акционерными обществами" (от 28 ноября 1996 г. № 101); "О

методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности" (от

30 декабря 1996 г. № 112).

Важно подчеркнуть, что данными нормативными актами регулируется состав и содержание

отчетности, предоставляемой владельцам предприятий. Что касается, например, налоговых органов, то

при представлении им отчетности бухгалтерам в дополнение к перечисленным регулятивам приходится

руководствоваться Положением о составе затрат и указаниями Министерства по налогам и сборам.

Поэтому налоговая отчетность гораздо более объемна по числу форм. Кроме того, предприятия должны

предоставлять определенную отчетную информацию в Фонд социального страхования, Федеральный

фонд занятости, Пенсионный фонд и др. Общее число отчетных форм, справок, деклараций, ведомостей

120