Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

11

В Российской Федерации актив баланса строится в порядке

возрастающей ликвидности средств, т. е. в прямой зависимости от

скорости превращения этих активов в процессе хозяйственного

оборота в денежную форму.

Так, в разделе I актива баланса показано недвижимое имуще-

ство, которое практически до конца своего существования сохраня-

ет первоначальную форму. Ликв ид но сть , т. е. подвижность это-

го имущества в хозяйственном обороте, самая низкая.

В разделе II актива баланса показаны такие элементы имуще-

ства предприятия, которые в течение отчетного периода много-

кратно меняют свою форму. Подвижность этих элементов актива

баланса, т. е. ликвидность, выше, чем у элементов раздела I. Лик-

видность же денежных средств равна единице – они абсолютно ли-

квидны.

В пассиве баланса группировка статей дана по юридическому

признаку. Вся совокупность обязательств предприятия за получен-

ные ценности и ресурсы, прежде всего, разделяется по субъектам:

перед собственниками, кредиторами, банками и др.

Обязательства перед собственниками (собственный капитал)

состоят в свою очередь из двух частей:

1. Капитал, который получает предприятие от акционеров и пла-

тельщиков в момент учреждения хозяйства и впоследствии в

виде дополнительных взносов извне.

2. Капитал, который предприятие создает в процессе своей дея-

тельности, фондируя часть полученной прибыли в виде накоп-

лений.

Внешние обязательства предприятия (заемный капитал или

долги) подразделяются на кра тк ос ро чные и сре дн еср оч ные

(сроком до 1 года). Они представляют собой юридические права

инвесторов, кредиторов и других на имущество предприятия. С

экономической точки зрения внешние обязательства – это источник

формирования активов предприятия, а с юридической – это долг

предприятия перед третьими лицами.

Статьи пассива баланса группируются по степени срочности

погашения (возврата) обязательств. Первое место занимает устав-

ный капитал как наиболее постоянная (перманентная) часть балан-

са. За ним следуют остальные статьи.

12

Некоторые наиболее важные статьи баланса расшифровывают-

ся в приложениях к балансу.

Форма № 2 содержит сведения о текущих финансовых резуль-

татах деятельности предприятия за отчетный период. Здесь показа-

ны величины валовой прибыли или убытка и слагаемые этого пока-

зателя.

Отчет о прибылях и убытках является важнейшим источни-

ком информации для анализа показателей рентабельности предпри-

ятия, рентабельности производства продукции, определения вели-

чины чистой прибыли, остающейся в распоряжении предприятия, и

других показателей.

Использование информации, содержащейся в этих формах, да-

ет возможность получить комплексную оценку финансового со-

стояния компании.

Необходимо отметить, что финансовое положение компании

отражает результаты ее деятельности в прошлом, гораздо же более

интересен вопрос о тенденции ее развития в будущем. Для этого

необходимо найти причины, которые обусловили достигнутое фи-

нансовое положение.

1.4. Стан дартн ые п ри ем ы ф ина н сово го а на лиз а

Всегда есть искушение рассчитать все, что только можно, от

начала до конца, тем не менее, несколько правильно выбранных

показателей содержат в себе ту информацию, которая в действи-

тельности необходима.

Сами по себе показатели не имеют значения. Важным является

их связь с другими показателями или их изменения в течение како-

го-либо периода времени. Показатели следует рассматривать толь-

ко вместе с другими данными. Механизм анализа финансового по-

ложения как раз направлен на выявление этих связей и изменений.

Широко используются следующие приемы анализа:

– горизонтальный анализ, или анализ тенденций;

– вертикальный анализ;

– анализ коэффициентов.

13

Горизонтальный анализ

Горизонтальный анализ концентрирует внимание на тенденци-

ях поведения различных стадий финансовой отчетности в стоимо-

стном и процентном выражении.

Для его проведения необходимо иметь показатели изменения

статей как в стоимостном (абсолютном), так и в процентном выра-

жении, так как использование одного без другого может привести к

ошибочным выводам. Большое изменение показателя в абсолютном

выражении может соответствовать незначительной величине про-

центного показателя и не будет иметь существенного значения.

Изменение показателей в процентах рассчитывается следую-

щим образом:

Сумма абсолютного изменения статьи

Изменение (%) =

Величина этой статьи за прошлый год

х 100 %.

Благодаря такому подходу появляется возможность проанали-

зировать про

изошедшие изменения по всем статьям отчетности

(табл. 1.1).

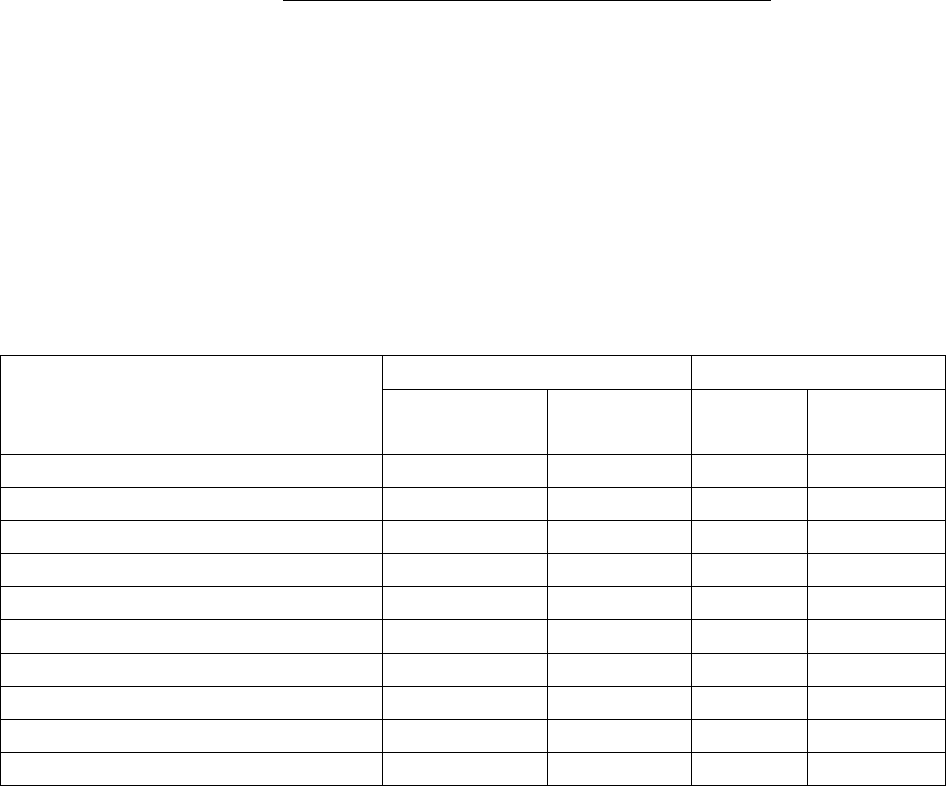

Т а б л и ц а 1.1

Горизонтальный анализ баланса

Сумма, тыс. руб. Изменение

Статьи баланса

прошлый

период

текущий

период

абсо-

лютное

в про-

центах

1 2 3 4 5

Актив

Основные средства 361200 353500 –7700 –2,13

Запасы 272900 261700 –11200 –4,10

Дебиторская задолженность 44200 25250 –18950 –42,87

Денежные средства 1950 2550 +600 +30,77

Итого активы 680250 643000 –37250 –5,48

Пассив

Краткосрочные обязательства

67900 42950 –24950 –36,75

Долгосрочные обязательства 117800 115600 –2200 –1,87

14

Окончание табл. 1.1

1 2 3 4 5

Итого обязательств 185700 158550 –27150 –14,62

Акционерный капитал 400000 400000 – –

Добавочный капитал 69550 62200 –7350 –10,57

Резерв 25000 22250 –2750 –11,00

Итого собственного капитала 494550 484450 –10100 –2,04

Итого пассивы 680250 643000 –37250 –5,48

Анализируя изменения величины постоянных активов компа-

нии необходимо учесть, что их рост может быть, связан как с ре-

альными вложениями средств, так и с переоценкой.

При горизонтальном анализе отчета о прибылях и убытках

наиболее важным является рассмотрение изменения выручки от

реализации в сравнении с изменениями расходов, а также как соче-

тание этих изменений влияет на прибыль (табл. 1.2).

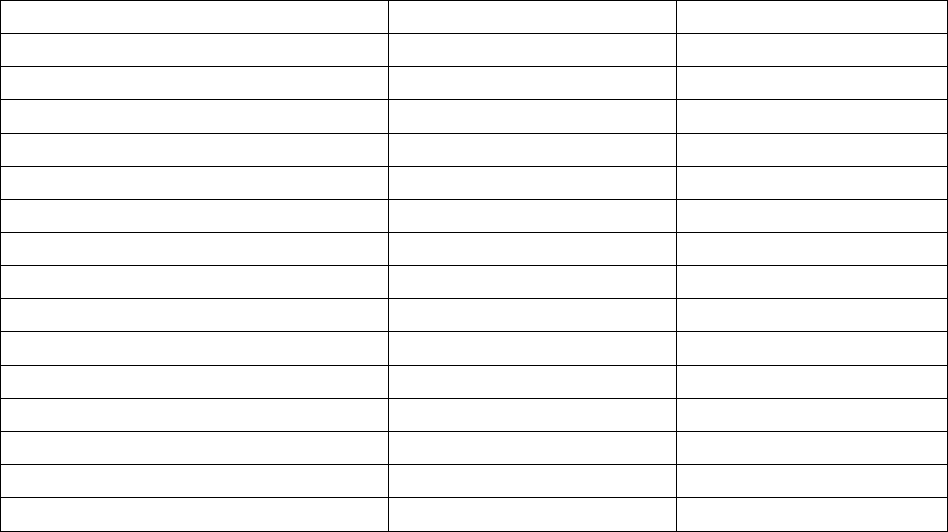

Т а б л и ц а 1.2

Горизонтальный анализ отчета о прибылях и убытках

Сумма, тыс. руб. Изменение

Статьи

прошлый

период

текущий

период

абсо-

лютное

в про-

центах

Выручка от реализации 1140100 1200050 +59950 +5,26

Себестоимость реализованной

продукции

692040 725889 +33849 +4,89

Валовая прибыль

448060 474161 +26101 +5,83

Коммерческие расходы 227435 238708 +11273 +4,96

Управленческие расходы 54930 57869 +2939 +5,35

Операционная прибыль

165695 177584 +11889 +7,18

Проценты

Прибыль до налога

165695 177584 +11889 +7,18

Налоги 39767 42620 +2853 +7,17

Чистая прибыль

125928 134964 +9036 +7,18

15

Одним из вариантов горизонтального анализа является анализ

тенденций развития (тр ендов ый а на лиз ), при котором опреде-

ление изменений (в процентах) проводится последовательно за не-

сколько лет по отношению к базовому году. Этот анализ очень ва-

жен, так как долгосрочный обзор может выявить глубокие струк-

турные изменения.

При анализе тенденций используются индексы. В индексах

один год принимается за базовый (100 %), и в соответствии с этим

рассчитываются индексы для других лет.

Показатели анализируемого года

Индекс =

Показатель базового года

х 100 %.

В результате проведения такого анализа можно проследить

тенденции главных финансовых показателей компании, их измен-

чивость или постоянство, а также выявить причины произошедших

изменений.

Под трендом понимается длительная тенденция изменения

экономических показателей. Когда строятся экономико-

математические модели прогноза, тренд оказывается первой, ос-

новной составляющей прогнозируемого временного ряда, на кото-

рую уже накладываются другие составляющие, например, сезонные

колебания.

При прогнозировании финансовой отчетности трендовый ана-

лиз обеспечивает, настолько это возможно, достоверность предска-

заний. Трендовый метод основан на рассмотрении прошлых ре-

зультатов работы компании, вытекающих из финансовых отчетов,

отчетов о движении наличности и анализа коэффициентов. Про-

гнозная финансовая отчетность является основным инструментом

финансового контроля, т. к. в ней предусматриваются ожидаемое

развитие и целевые установки предприятия. Трендовый (прогноз-

ный) анализ позволяет контролировать влияние исходных предпо-

сылок и конкретных решений, т. е. по сути дела речь идет о моде-

лировании развития предприятия в разных изменяющихся условиях

конкуренции. Процесс моделирования финансовой отчетности

можно неоднократно повторять, меняя одно или несколько условий

относительно темпа роста объема реализации, зависимости между

элементами затрат, уровня будущих процентных ставок и т. д. При

этом каждый раз контролируется сохранение тенденции к росту

16

(как правило, на протяжении следующих пяти лет), и эта тенденция

сравнивается с основным вариантом прогноза.

Лучшим способом осуществления долгосрочного трендового

анализа является использование и нд ек сов . Расчет серии индексов

требует выбора базисного года для всех показателей. Планируя

сравнение трендовых индексов нет необходимости включать в рас-

чет данные финансовой отчетности.

Следует включать лишь самые значительные из них. Анализ

трендов индексов можно проводить только с полным осознанием

влияния различий в применении в сопоставимые годы бухгалтер-

ский принципов.

Важное достоинство анализа трендов состоит в том, что он по-

зволяет аналитику лучше понять философию, методы и мотивы ад-

министрации предприятия, которые можно выявить, отслеживая

годовые изменения. Чем разнообразнее будут экономические усло-

вия сравниваемых периодов, тем лучшую программу преодоления

неблагоприятных условий и извлечений преимущества из благо-

приятных может составить аналитик.

Вертикальный анализ

Вертикальный анализ предполагает представление финансовой

отчетности в виде относительных показателей. При его проведении

целая часть приравнивается к 100 %, и исчисляется удельный вес

каждой составляющей этих отчетов. Целыми частями выступают

итоги баланса и выручка от реализации из отчета о прибылях и

убытках.

В балансе сумма активов приравнивается к 100 % и каждая от-

дельная позиция активов указывается в процентном отношении от

общей суммы активов. Также обязательства и собственный капитал,

которые составляют 100 %, расписываются отдельно по каждой по-

зиции обязательств и собственного капитала в процентном отноше-

нии от общей суммы.

Вертикальный анализ полезен для сравнения важности отдель-

ной группы средств или их источников для деятельности компании.

Также он необходим для выявления изменений, происшедших в

17

структуре средств предприятия и их источников в разрезе несколь-

ких лет (табл. 1.3).

По отчету о прибылях и убытках, который представлен в про-

центном соотношении (табл. 1.4), можно проследить:

изменение доли расходов в выручке от реализации;

изменение доли чистой прибыли.

Для наглядности можно построить диаграммы структурных

изменений «Бухгалтерского баланса» и «Отчета о прибылях и

убытках».

Отчеты, составленные в процентном соотношении, часто ис-

пользуются для сравнения деятельности различных компаний.

Именно такая форма представления позволяет сопоставить финан-

совые показатели двух компаний, действующих в одной отрасли,

даже если они отличаются по размерам.

Т а б л и ц а 1.3

Вертикальный анализ баланса

Статьи баланса Прошлый период, % Текущий период, %

Актив

Основные средства 53,10 54,98

Запасы 40,12 40,70

Дебиторская задолженность 6,50 3,93

Денежные средства 0,28 0,39

Итого актив 100,00 100,00

Пассив

Краткосрочные обязательства 9,98 6,67

Долгосрочные обязательства 17,32 17,98

Итого обязательств 27,30 24,65

Акционерный капитал 58,80 62,22

Добавочный капитал 10,22 9,67

Резервы 3,68 3,46

Итого собственного капитала 72,70 75,35

Итого пассив 100,00 100,00

18

Т а б л и ц а 1.4

Вертикальный анализ отчета о прибылях и убытках

Статьи Прошлый период, % Текущий период, %

Выручка от реализации 100,00 100,00

Себестоимость реализован-

ной продукции

60,70 60,49

Валовая прибыль 39,30 39,51

Коммерческие расходы 19,95 19,89

Управленческие расходы 4,82 4,82

Операционная прибыль 14,53 14,80

Проценты – –

Прибыль до налогов 14,53 14,80

Налоги 3,49 3,55

Чистая прибыль 11,04 11,25

Таким образом, с использованием горизонтального и верти-

кального анализа появляется возможность сравнивать процентные

показатели анализируемой компании с показателями конкурентов,

с отраслевыми нормативами для того, чтобы определить, каково

истинное положение компании в своей отрасли.

При анализе структуры баланса особое внимание следует

уделять (табл. 1.5.):

1. Статьям, которые имеют наибольший удельный вес в каждом

из разделов баланса:

– удельный вес величины собственного оборотного капитала в

стоимости имущества,

– соотношение темпов роста собственного и заемного капитала,

– соотношение темпов роста дебиторской и кредиторской за-

долженности.

2. Статьям, доля которых изменялась скачкообразно.

19

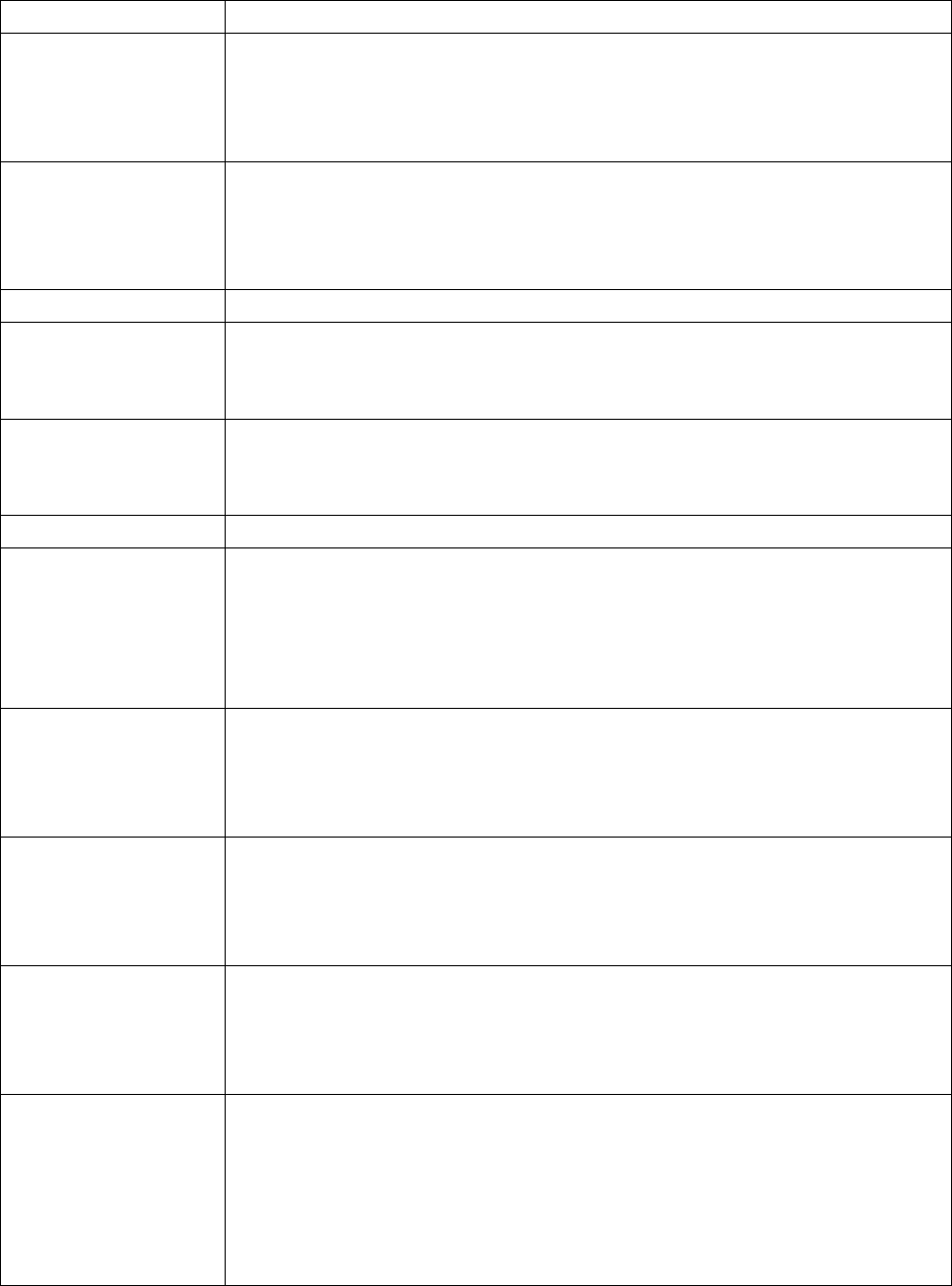

Т а б л и ц а 1.5

Примеры интерпретации анализа структуры баланса

Динамика Анализ валюты баланса

Уменьшение ва-

люты баланса (в

абсолютном вы-

ражении)

– свидетельствует о сокращении хозяйственного оборота,

что может привести к неплатежеспособности;

– необходимо проведение тщательного анализа причин

сворачивания деятельности

Увеличение ва-

люты баланса

– необходимо учитывать влияние переоценки основных

средств,

– увеличился масштаб компании,

– необходим учет влияния инфляции

Анализ структуры пассива баланса

Увеличение до-

ли собственных

средств

– свидетельствует об усилении финансовой устойчивости

компании

Увеличение не-

распределенной

прибыли

– является благоприятным источником пополнения обо-

ротных средств и снижения уровня краткосрочной креди-

торской задолженности

Анализ структуры активов компании

Увеличение до-

ли оборотных

средств

– отвлечение активов на кредитование потребителей гото-

вой продукции и пополнение запасов,

– необходимо провести более детальный анализ разделов и

отдельных статей актива баланса,

– следует выяснить увеличиваются ли обороты компании

Увеличение дол-

госрочных фи-

нансовых вло-

жений

– указывает на инвестиционную направленность вложений

организации,

– показывает приоритет диверсификации над развитием

существующего бизнеса

Увеличение не-

материальных

активов

– свидетельствует об инновационной стратегии организации,

– показывает вложение в низколиквидные активы, которые

при определенных обстоятельствах сродни убыткам,

– необходима дополнительная информация

Изменение

удельного веса

основных

средств

– необходимо учитывать влияние переоценки основных

средств,

– необходим учет влияния инфляции,

– обратить внимание на изменение абсолютных показателей

Увеличение

удельного веса

запасов

– увеличение производственного потенциала организации,

– стремление за счет вложений в запасы защитить денеж-

ные активы от обесценивания под воздействием инфляции,

– нерациональность стратегии, при которой значительная

часть текущих активов сосредоточена в запасах,

– свидетельствует о невысокой ликвидности бизнеса

20

При стабильном финансовом состоянии:

валюта (итог) баланса в конец отчетного периода должна уве-

личиться по сравнению с началом;

должна увеличиваться доля собственного оборотного капитала;

темп роста собственного капитала должен быть выше темпа

роста заемного капитала;

темпы роста дебиторской и кредиторской задолженности

должны уравновесить друг друга.

Анализ динамики валюты баланса, структуры активов и пасси-

вов компании позволяет сделать ряд важных выводов, которые не-

обходимы для осуществления текущей деятельности и для приня-

тия перспективных управленческих решений.

В отчете о прибылях и убытках за 100 % берется выручка от

реализации. Таким образом, все статьи отчета о прибылях и убыт-

ках приводятся в процентах к выручке от реализации, т. е. опреде-

ляется какой процент от выручки составляют различные статьи

расходов и чистая прибыль.

При анализе финансового положения необходимо оценить, яв-

ляются ли выявленные соотношения благоприятными или нет. Для

этого часто сравнивают полученные результаты:

с приблизительными оценками, которые существуют для неко-

торых показателей,

с результатами компании за прошлые годы – для выявления

тенденций,

с отраслевыми показателями (компаниями-конкурентами).

Приблизительные оценки используются для определения важ-

нейших финансовых коэффициентов, при этом сравниваются ко-

эффициенты анализируемой компании с требуемым значением.

Например, считается что коэффициент текущей ликвидности дол-

жен иметь значение 2. С этим требуемым значением и будет срав-

ниваться полученный результат. Тем не менее, нельзя утверждать,

что такие показатели подходят любой компании. Подобные оценки

должны применяться с большой осторожностью.

При сравнении текущих результатов с прошлыми сравнивают-

ся финансовые результаты или соответствующие коэффициенты

одной и той же компании за определенный период времени (на-

пример, за несколько лет). Такое сравнение позволяет увидеть из-

менения, которые произошли в компании – в лучшую или худшую