Круссер Т.В. Анализ финансово-хозяйственной деятельности. I часть

Подождите немного. Документ загружается.

51

От ликвидности баланса следует отличать ликвидно сть ак -

тиво в, которая определяется как величина обратная времени, не-

обходимому для превращения активов в денежные средства. Чем

меньше время, которое потребуется, чтобы данный вид активов

превратился в деньги, тем выше их ликвидность.

Для оценки ликвидности активов и определения платежеспо-

собности предприятия исчисляются коэффициенты ликвидности

(коэффициент абсолютной ликвидности, коэффициент срочной

(критической) ликвидности, коэффициент текущей ликвидности).

Сумма быстрореализуемых активов

Коэффициент

абсолютной =

ликвидности

Сумма краткосрочных обязательств

.

При условии, когда данный коэффициент больше или равен

единице, предприятие имеет полную денежную платежеспособ-

ность. Однако соблюдение этого правила является нерациональным

и чрезвычайно редким. Нормальным для производственных пред-

приятий является значение 0,5, для торговых организаций не менее

0,2. В экономической литературе высказываются суждения о доста-

точности значения коэффициента абсолютной ликвидности

0,2–0,25.

Сумма быстрореализуемых активов + сумма ак-

тивов средней степени реализуемости

Коэффициент

срочной (критической) =

ликвидности

Сумма краткосрочных обязательств предприятия

.

Считается, что если данный коэффициент больше единицы, то

предприятие имеет удовлетворительный уровень ликвидности. На-

дежным считается значение больше 1,5. Однако многие экономи-

сты полагают, что для обеспечения платежеспособности достаточ-

но, если его значение находится в интервале 0,7–0,8.

Сумма всех ликвидных активов

Коэффициент

текущей =

ликвидности

Сумма краткосрочных обязательств предприятия

.

52

Этот коэффициент отражает способность предприятия пога-

шать свои краткосрочные долги за счет мобилизации оборотных

средств. Нормативное значение равно 2.

Различные показатели платежеспособности и ликвидности не

только дают характеристику устойчивости финансового положения

предприятия при разных методах учета ликвидности средств, но и

отвечают интересам различных внешних пользователей аналитиче-

ской информации.

ВО ПРО СЫ Д ЛЯ СА МО КО НТР ОЛЯ

1. Какие задачи решаются в ходе общего анализа деятельности

предприятия?

2. Какая система показателей используется для характеристики фи-

нансового состояния предприятия?

3. Какие показатели для оценки финансового состояния рекомен-

дует использовать Федеральная служба России по финансовому

оздоровлению и банкротству?

4. Какие подходы применяются для оценки стоимости имущества?

5. Какие показатели исчисляются в ходе оценки изменений в соста-

ве и структуре имущества?

6. Какие показатели рассчитываются при анализе источников фор-

мирования имущества?

7. Каковы могут быть причины изменения оборотных средств?

8. Когда обеспечивается финансовая независимость предприятия?

9. Что характеризуют финансовые коэффициенты?

10. Что означает платежеспособность предприятия?

11. Как осуществляется оценка платежеспособности предприятия?

12. По какому признаку группируются активы при оценке лик-

видности баланса?

13. По какому признаку группируются пассивы при оценке лик-

видности предприятия?

14. Что понимают под финансовым состоянием предприятия и в

связи с чем повышается значимость его анализа на современном

этапе?

15. Каковы пути финансового оздоровления субъектов хозяйство-

вания?

53

ЧА СТЬ 3. АНА ЛИЗ И УП РА ВЛ ЕНИ Е

ОБО РО ТНЫ М И С РЕ ДС ТВА МИ ПР ЕД ПРИ ЯТ ИЯ

3.1. По ня тие об оро тных ср едс тв, и х со став

и ан али з

Оборотные средства (текущие активы) – это средства, инве-

стируемые компанией в свои текущие операции во время каждого

операционного цикла. Они включают:

запасы (сырье и материалы, незавершенное производство, го-

товая продукция, товары);

дебиторскую задолженность;

денежные средства;

краткосрочные финансовые вложения.

Одним из критериев эффективности использования оборотных

средств является величина оборотных средств, которая зависит от:

оборачиваемости текущих активов (с какой периодичностью

средства, вложенные в оперативную деятельность, возвраща-

ются на предприятие);

структуры оборотных средств (какая часть текущих активов

финансируется за счет собственных средств и каким образом

ресурсы распределены в операционном цикле).

Управление оборотными средствами включает в себя:

учет всех имеющихся составляющих оборотных средств на на-

стоящее время;

анализ состояния, в том числе выявление причин, в силу кото-

рых сложилось настоящее положение с текущими активами

предприятия;

контроль за текущим состоянием важнейших слагаемых обо-

ротных активов в процессе производственной и коммерческой

деятельности предприятия;

прогноз изменений в оборотных средствах в ближайшей и дол-

госрочной перспективе;

расчет отдельных показателей, необходимых для составления

кассового бюджета предприятия.

Анализ состояния оборотных средств (общей величины и раз-

меров отдельных слагаемых текущих активов), а также показателей

оборачиваемости позволяет:

54

оценить эффективность использования ресурсов в оперативной

деятельности предприятия;

определить ликвидность баланса предприятия, возможность

своевременного погашения краткосрочных обязательств;

выяснить, во что вкладываются собственные оборотные сред-

ства предприятия в течение финансового цикла с целью оценки

избытка или недостатка отдельных видов оборотных средств

Величина и структура текущих активов должны соответство-

вать потребностям предприятия, отраженным в его производствен-

ной программе (бюджете). Текущие активы должны быть мини-

мальны, но достаточны, для успешной и бесперебойной работы

предприятий. Для эффективной работы текущих активов следует

стремиться к уменьшению доли наименее ликвидных слагаемых

оборотных средств и улучшению показателей оборачиваемости.

Собственные оборотные средства – важнейшая характеристи-

ка деятельности предприятия. Величина собственных оборотных

средств отражает средства, принадлежащие предприятию, в его те-

кущих активах и является одним из условий финансовой устойчи-

вости (схема 3.1).

Величина собственных оборотных средств показывает не толь-

ко насколько текущие активы превышают текущие обязательства,

но и насколько внеоборотные активы финансируются за счет соб-

ственных средств предприятия и долгосрочных кредитов.

В ходе анализа необходимо исследовать динамику изменения

величины собственных оборотных средств, принимая во внимание

соотношение дебиторской задолженности за товары (услуги) и кре-

диторской задолженности за сырье и материалы. В тех случаях, ко-

гда со временем наблюдается уменьшение собственных оборотных

средств предприятия, но не изменяется соотношение между деби-

торской и кредиторской задолженностью (принимая во внимание

специфику российских предприятий), с большой уверенностью

можно предположить, что предприятие в большей степени финан-

сирует свои оборотные активы за счет краткосрочных кредитов

банков. Если к тому же показатели оборачиваемости текущих акти-

вов не улучшаются, то снижение величины собственных оборотных

средств свидетельствует о неэффективном управлении текущими

активами и увеличении риска в деятельности предприятия.

55

С х е м а 3.1

Изменение величины собственных оборотных средств – один из крите-

риев эффективности управления оборотными средствами

АКТИВ ПАССИВ

Собственные

средства

Текущие активы

–

Текущие

обязательства

Собственные

средства

+

Долгосрочные

обязательства

–

Внеоборотные

активы

Внеоборот-

ные активы

Долго-

срочные обя-

зательства

Собственные

оборотные

средства

Собственные

оборотные

средства

Оборотные

средства

Текущие

активы

Текущие

обязательст-

ва

Если величина собственных оборотных средств отрицательная

(что часто встречается на российских предприятиях), то это обычно

означает, что часть внеоборотных активов финансируется за счет

средств кредиторов, чаще всего краткосрочных кредитов банков.

Как правило, это свидетельствует о неэффективном управлении

финансами предприятия. Вместе с тем, это не так, если предпри-

ятию удается поддерживать высокую оборачиваемость текущих ак-

тивов.

Анализ структуры оборотных средств – позволяет оценить

пропорцию распределения ресурсов между отдельными элемента-

ми текущих активов. Структура оборотных средств показывает ка-

кая часть текущих активов финансируется за счет собственных

средств и долгосрочных кредитов, а также за счет привлеченных

средств, включая краткосрочные кредиты банков. Она отражает

специфику операционного цикла, а также длительность и особен-

ности финансового цикла.

56

Оценка эффективности использования оборотных средств

осуществляется с помощью показателей оборачиваемости текущих

активов. В экономической теории и практике используются мно-

гочисленные показатели. Основными являются:

продолжительность одного оборота в днях или оборачивае-

мость в днях;

коэффициент оборачиваемости или число оборотов за период;

коэффициент закрепления оборотных средств.

Все показатели математически взаимоувязаны и могут быть

исчислены один из другого. Они с разных сторон характеризуют

один и тот же процесс оборачиваемости активов.

Средние остатки активов х Число дней в периоде Продолжительность

одного оборота,

дней

=

Полезный оборот

.

Полезный оборот

Коэффициент

оборачиваемости

=

Средние остатки активов

.

Средние остатки активов

Коэффициент

закрепления

=

Полезный оборот

.

Теоретически средние остатки необходимо исчислять по фор-

муле средне хронологической по данным ежемесячных (кварталь-

ных) балансов. В практической работе для упрощения расчетов и

при отсутствии информации средние остатки определяют как про-

стую арифметическую среднюю.

В качестве полезного оборота принимают выручку от реализа-

ции продукции, товаров, работ и услуг (за вычетом НДС, акцизов,

таможенных пошлин и других аналогичных платежей) или полную

себестоимость реализованной продукции (если рассчитывают обо-

рачиваемость отдельных элементов оборотных активов).

При экономическом анализе показатели оборачиваемости ис-

числяются за несколько одинаковых периодов времени (минимум

за 2), затем они сравниваются и делаются выводы об ускорении или

замедлении оборачиваемости активов, определяется экономический

эффект от ускорения оборачиваемости (высвобождение средств из

оборота) или от замедления оборачиваемости (дополнительное во-

57

влечение средств в оборот). В качестве базы для сравнения факти-

ческих показателей могут использоваться плановые показатели, по-

казатели предыдущих периодов времени или среднеотраслевые

данные.

Задача управления оборотными средствами предприятия со-

стоит не в том, чтобы свести к абсолютному минимуму риски, свя-

занные с коммерческой деятельностью, а в умелом балансировании

между рисками:

а) связанными с недостатком оборотных средств, а значит уг-

розой срыва производственных планов из-за нехватки сырья и ма-

териалов, или отсутствием возможности удовлетворить запросы

потребителей продукции;

б) обусловленными избытком оборотных средств, т. е. «замо-

раживанием» денежных средств в сырье, запасах готовой продук-

ции и дебиторской задолженности.

Расходы и риски, связанные с недостатком оборотных средств:

задержки в снабжении сырьем и материалами и как следствие

увеличение продолжительности производственного цикла и

рост затрат;

снижение объемов продаж из-за недостаточных запасов гото-

вой продукции;

увеличение коммерческого риска;

дополнительные затраты на решение вопросов финансирования.

Расходы и риски, связанные с избытком оборотных средств:

запасы могут испортиться физически или морально устареть;

рост расходов на хранение излишков запасов;

должники могут отказаться платить либо обанкротиться;

банки, в которых хранятся денежные средства, могут обанкро-

титься;

более высокий объем товарно-материальных запасов и готовой

продукции увеличивает налог на имущество;

инфляция может значительно уменьшить реальную стоимость

дебиторской задолженности и денежных средств.

58

3.2. Про и звод ств ен ны й, фи на нсо вы й

и оп ера ци онн ый ци кл ы

Производственный цикл начинается с момента поступления ма-

териалов на склад предприятия, заканчивается в момент отгрузки

покупателю продукции, которая была изготовлена из данных мате-

риалов.

Финансовый цикл начинается с момента оплаты поставщикам

данных материалов (погашение кредиторской задолженности), за-

канчивается в момент получения денег от покупателей за отгру-

женную продукцию (погашение дебиторской задолженности). Фи-

нансовый цикл – это период, в течение которого однократный обо-

рот совершают собственные оборотные средства. В тех случаях, ко-

гда собственные оборотные средства величина отрицательная, по-

нятия финансового цикла не существует.

Промежуток времени, в течение которого текущие активы

предприятия совершают полный оборот, называются операционным

циклом.

При анализе оборотных средств необходимо рассмотреть соот-

ношение длительности операционного и финансового циклов, дать

оценку структуры этих циклов, т. е. сравнить между собой периоды

оборота отдельных составляющих (запасов сырья, материалов, не-

завершенного производства, готовой продукции, дебиторской и

кредиторской задолженностей).

Общая продолжительность и структура операционного и фи-

нансового циклов связаны со спецификой работы предприятия, в

частности, с технологическими особенностями, сложившимися

традициями в работе с поставщиками и потребителями, и отражают

недостатки в управлении текущими активами (схема 3.2).

По оценкам специалистов в области финансового менеджмента,

из общей экономии, которую можно получить при эффективном

управлении финансами, 50 % – может дать эффективное управле-

ние товарно-материальными запасами, 40 % – управление запасами

готовой продукции и дебиторской задолженности и 10 % – собст-

венно техническим циклом.

Поэтому целесообразно сосредоточить внимание в управлении

финансами на 90 % существующих возможностей.

59

С х е м а 3.2

Поступление Отгрузка готовой

сырья продукции

Производственный цикл

период оборота запасов материалов,

незавершенного производства

и готовой продукции (НП; ГП)

Период оборота дебитор-

ской задолженности (ДЗ)

Период оборота креди-

торской задолженности

(КЗ)

Финансовый цикл

(производственно-коммерческий цикл)

Оплата сырья Получение средств

от покупателя

Операционный цикл

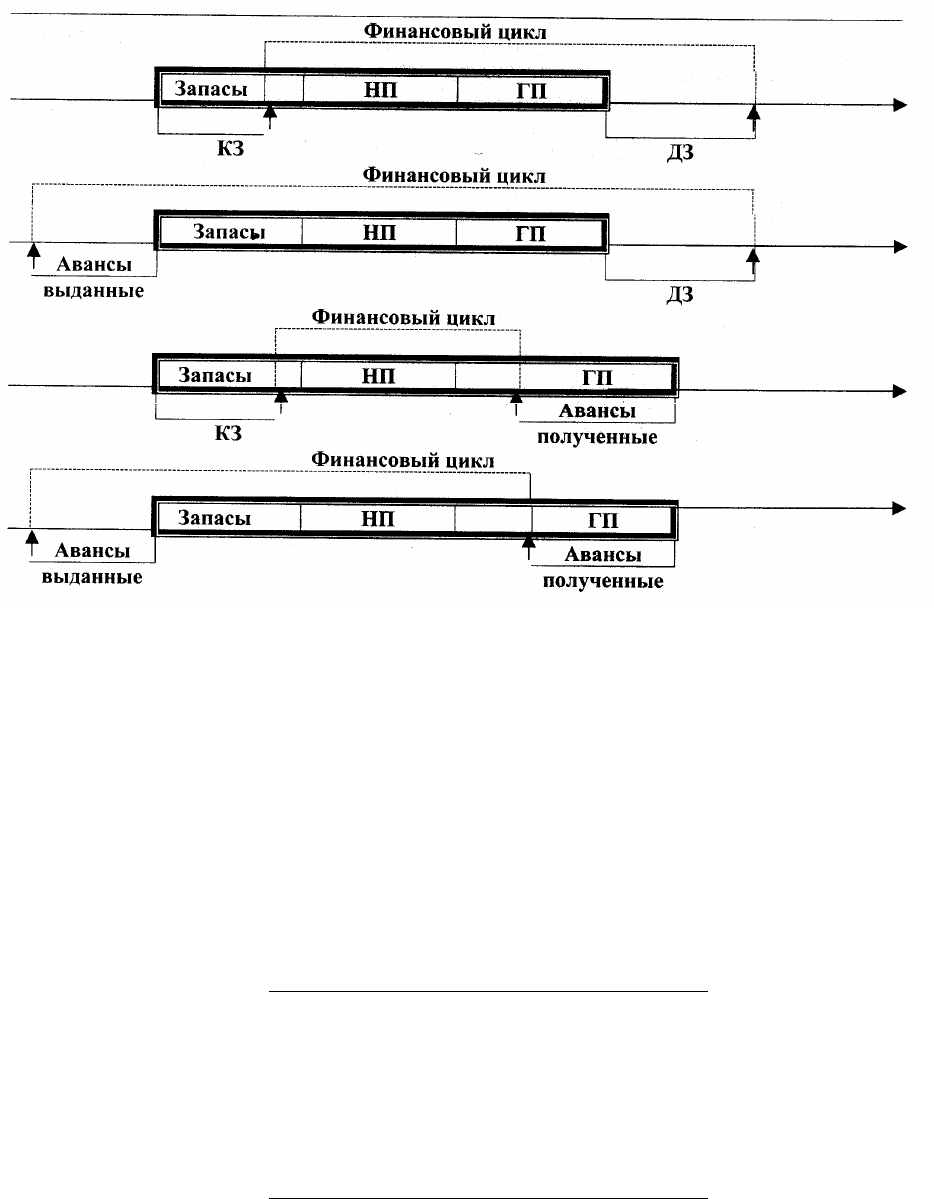

Одним из рычагов управления является сокращение финансо-

вого цикла. Поскольку продолжительность операционного цикла

больше длительности финансового цикла на период оборота креди-

торской задолженности, то сокращение финансового цикла обычно

влечет уменьшение операционного цикла, что оценивается как по-

ложительная тенденция (схема 3.3).

Соотношение длительности производственного и финансового

циклов является одним из критериев эффективности использования

оборотных средств предприятия, поскольку длительность указан-

ных циклов связана с показателями оборачиваемости.

Пути сокращения финансового (производственно-коммерческого) цикла

Финансовый

цикл (дни)

=

Производственный

цикл

+

Период

оборота

дебиторской

задолженности

–

Период

оборота

кредиторской

задолженности

60

С х е м а 3.3

Соотношение длительности производственного и финансового циклов

Сокращение производственного цикла:

уменьшение периода оборота запасов;

уменьшение периода оборота незавершенного производства;

уменьшение периода оборота готовой продукции.

Уменьшение периода оборота дебиторской задолженности

Средняя дебиторская задолжен-

ность

Период оборота

дебиторской

задолженности

=

Выручка от реализации за период

х

Число дней в

анализируемом

периоде

Увеличение периода оборота кредиторской задолженности

Средняя кредиторская задолжен-

ность

Период оборота

кредиторской

задолженности

=

Затраты на производство продук-

ции за период

х

Число дней в

анализируемом

периоде