Курсовая работа - Анализ и оценка финансовой и рыночной устойчивости организации

Подождите немного. Документ загружается.

3. С другой стороны, предложена методика, основанная только на

бухгалтерской отчетности, однако, существует большое количество другой

важной, с точки зрения влияния на результат анализа, информации,

содержащейся в других источниках. Данный факт является недостатком

методики.

4. Другим отрицательным фактом явилось использование при оценке

потенциального банкротства формулы “Z – счета” Е. Альтмана. Данный

расчет основывается на субъективных данных ввиду того, что анализируемое

предприятие может не входить в группу тех предприятий, по результатам

деятельности которых был рассчитан данный коэффициент.

Существенным недостатком описанных выше методик является

использование в качестве информационной базы для анализа лишь

бухгалтерской отчетности и некоторых других отчетов, что существенно

сказывается на результат анализа и на принятое последующее

управленческое решение.

1.3.Абсолютные и относительные показатели финансовой

устойчивости.

Рассмотрим показатели представленные в методике А.Д. Шеремета и

Р.С. Сайфулина.

Финансовая устойчивость характеризуется системой абсолютных

относительных показателей. Обобщающим абсолютным показателем

финансовой устойчивости является излишек или недостаток источников

средств формирования запасов и затрат, получаемый в виде разницы между

величиной запасов и затрат. При этом имеется в виду обеспеченность запасов

и затрат такими источниками, как собственные оборотные средства,

долгосрочные краткосрочные кредиты займы, кредиторская задолженность

11

только в части задолженности поставщикам, зачтенная банком при

кредитовании.

Для характеристики источников формирования запасов и затрат

применяется несколько показателей, отражающих различную степень охвата

разных видов источников:

1. Наличиейсобственных оборотных средств. Определить эту

величинуйможно как разность между реальнымйсобственным капиталом и

величинами внеоборотных активовй(итог раздела 1 баланса) и долгосрочной

дебиторской задолженности (стр. 230 баланса) по формуле:

СОС=РСК-ВА-ДДЗ (стр.230) или СОС=

=стр.490-стр.190-стр.230,

где СОС – наличие собственных оборотных средств (чистый

оборотный капитал); РСК – реальный собственный капитал; ВА–

внеоборотные активы (1-ый раздел актива); ДДЗ - долгосрочнаяй

дебиторская задолженность.

2. Наличие собственных и долгосрочных заемных источников

формирования запасов и затрат (СДИ) рассчитываетсяйкак сумма

собственных оборотныхпсредств (СОС), долгосрочных кредитов и займов

(раздел 4 баланса – стр.590), целевого финансирования и поступлений

(стр.450 баланса) и определяется по формуле:

СДИ=СОС+ДКЗ+ЦФП или

СДИ=СОС+стр.590+стр.450,

где СДИ – собственныеаи долгосрочныелзаемные источники

финансирования запасов; ДКЗ – долгосрочные кредиты и займы; ЦФП -

целевое финансирование и поступления.

3. Показательробщей величины основных источников

формирования запасов и затрат рассчитываетсяткак сумма собственных и

долгосрочных заемных источников финансирования запасов (СДИ) и

краткосрочных заемных средств (стр. 610 баланса) и определяется по

формуле:

12

ОВИ=СДИ+ККЗ (стр.610 баланса),

где ОВИ – общая величина основных источников формирования

запасов; СДИ – собственные и долгосрочные заемные источники

финансирования запасов; ККЗ – краткосрочные кредиты займы (стр.610)

Устойчивость финансового состояния в рыночных условиях наряду с

абсолютнымилвеличинами характеризуется системой финансовых

коэффициентов. Они рассчитываютсятв виде соотношениярабсолютных

показателей актива и пассива баланса. Анализэфинансовых коэффициентов

заключается в сравнении их значений с базисными величинами, изучении их

динамики за отчетный период и за ряд лет.

Важнейшиейпоказатели, характеризующие финансовую устойчивость

предприятия, являются:

1. Коэффициент автономии (минимальное значение 0,5)- отношение

общеййсуммы собственных источников финансирования к общему итогу

баланса.

2. Коэффициентйсоотношения заемных средств и собственных

(нормальное значение – меньше 0,5).

3. Коэффициентйманевренности - отношение собственных

оборотных средств предприятия к сумме собственных и долгосрочных

заемных средств (более 0,5).

4. Коэффициентдмобильности всех средств предприятия –

отношение стоимости оборотных средств к стоимости всего имущества.

5. Коэффициентлобеспеченности запасов и затрат собственными

источниками средств для их формирования ( более 0,6-0,8 ) – отношение

суммы собственных и долгосрочных заемных средств к стоимости запасов и

затрат.

6. Коэффициент материальных оборотныхдсредств – отношение

стоимости запасов и затрат к итогу баланса.

7. Коэффициентодолгосрочного привлечения заемных средств.

8. Коэффициент краткосрочной задолженности.

13

9. Коэффициентдкредиторской задолженности.

От того, насколько оптимально соотношениеособственного и заемного

капитала, во многом зависит финансовое положение субъекта.

1.4. Типы финансовой устойчивости предприятия.

Обеспеченность запасов и затрат источниками их формирования

позволяетоклассифицировать финансовые ситуации по степени их

устойчивости. Возможно выделение четырехртипов финансовой

устойчивости.

1. Абсолютная устойчивость финансового состояния

характеризуетсялтем, что запасы и затраты субъекта меньше суммы

собственных оборотных средств и кредитов банка под товарно-материальные

ценности. Онадвстречается редко и представляет собой крайний тип

финансовой устойчивости. Предприятиелне зависит от внешних кредиторов

и определяется неравенствами:

∆СОС ≥ 0; ∆СДИ ≥ 0; ∆ОВИ ≥ 0.

2. Нормальнаядустойчивость финансового состояния, при котором

гарантируется платежеспособность субъекта. Запасы и затраты равны сумме

собственныхроборотных средств и кредитов банка под товароматериальные

ценности.

∆СОС < 0; ∆СДИ ≥ 0; ∆ОВИ ≥ 0.

3. Неустойчивое (предкризисное) финансовое состояние, когда

запасыаи затраты равны сумме собственных оборотных средств, кредитов

банка под товароматериальныедценности и временно свободных источников

средств (резервного фонда, фонда социальной сферы и т.д.). При этом

финансовая устойчивость являетсялдопустимой, если соблюдаются

следующие условия:

14

производственные запасы плюс готовая продукция равны или

превышают сумму краткосрочныхлкредитов, заемных средств, участвующих

в формировании запасов;

незавершенное производство плюсорасходы будущих периодов

меньше или равны сумме собственного оборотного капитала.

Неустойчивое финансовое состояниеохарактеризуется тем, что

сохраняется возможность восстановления платежеспособности.

∆СОС < 0; ∆СДИ < 0; ∆ОВИ ≥ 0.

4. Кризисное финансовое состояние (на грани банкротства), когда

равновесие платежноголбаланса обеспечивается за счет краткосрочных

платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д., т.е. в

данной ситуации денежные средства, краткосрочные ценные бумаги и

дебиторская задолженность не покрываютодаже его кредиторской

задолженности и просроченных ссуд.

∆СОС < 0; ∆СДИ < 0; ∆ОВИ< 0.

Финансовая устойчивость может быть восстановлена как путем

увеличения кредитов, займов, так и путемлобоснованного снижения уровня

запасов и затрат.

Неустойчивое финансовое состояние характеризуется наличием

нарушенийкфинансовой дисциплины, перебоями в поступлении денежных

средств на расчетный счет, снижением доходности деятельности.

Кризисное финансовое состояние характеризуетсяокроме указанных

признаков наличием неустойчивого финансового положения, регулярных

неплатежей (просроченные ссуды банков, просроченные задолженности

поставщикам, наличие недоимок в бюджет).

Абсолютнаяои нормальная устойчивость финансового положения

характеризуется высоким уровнем доходности и отсутствием нарушений

платежной дисциплины.

15

2. Анализ финансовой устойчивости предприятия (на примере ООО

«АвтоТорг»).

2.1.Анализ абсолютных показателей финансовой устойчивости

предприятия ООО «АвтоТорг».

Финансовое состояние предприятия является комплексным понятием,

которое зависит от многих факторов и характеризуется составом и

размещением средств, структуройоих источников (обеспеченность

финансовыми ресурсами, необходимыми для нормального

функционирования предприятия), скоростью оборота капитала,

способностью предприятия погашать свои обязательства в срок и в полном

объеме (финансовые отношения с другими юридическими и физическими

лицами), а также другими факторами. Следовательно, под финансовым

состоянием понимается способность предприятия финансировать свою

деятельность. Эта важнейшая\характеристика его деловой активности и

надежности.

Финансовое состояниерможет быть устойчивым, неустойчивым

кризисным. Способность предприятия своевременно производить платежи,

финансировать свою деятельность на расширенной основе свидетельствует о

его хорошем финансовомлсостоянии. То есть, залогом выживаемости и

основой стабильногожположения предприятия служит его устойчивость.

На примере предприятия ООО «АвтоТорг» попытаемся

проанализироватьдего финансовое положение и его устойчивость.

Основными источниками информации для анализа финансового

состояния предприятия служат отчетный бухгалтерский баланс (форма№1),

отчет о прибылях и убытках (форма№2), отчет о движении капитала

(форма№3) и другие формыдотчетности, данные первичного и

аналитического бухгалтерского учета, которые расшифровывают и

детализируют отдельные статьи баланса. (см. Приложения).

16

Прибыль и убыток характеризуют финансовый результат деятельности

предприятияди могут быть определены только в системе бухгалтерского

учета. С точки зрения бухгалтерского учетаоприбыль отражает финансовый

результат от хозяйственной деятельности, полученный предприятием за

отчетный период (в случае превышения доходов над расходами). Прибыль

относитсяик числу важнейших показателей оценки работы предприятий и

определения эффективности деятельности.

Показатели финансовых результатовохарактеризуют абсолютную

эффективность хозяйствования предприятия. Рост прибыли создает базу для

самостоятельного финансирования, расширения производства, решения

проблем социальных и трудовых конфликтов. За счет прибыли выполняется

также часть обязательствопредприятия передлбюджетом, банками и другими

предприятиями и организациями.

Финансовая устойчивость предприятия характеризуется системой

абсолютных и относительных показателей. Она определяется соотношением

стоимости материальных оборотных средств (запасов и затрат) и величин

собственных и заемныхдисточников средств для их формирования.

Обеспечение запасов и затрат источниками средств для их формирования

является сущностью финансовой устойчивости предприятия. Наиболее

обобщающимдабсолютным показателем финансовой устойчивости является

соответствие либо несоответствие (излишек или недостаток) источников

средств для формирования запасов и затрат. При этом имеется в виду

обеспеченность источниками собственных и заемных средств, за

исключениемдкредиторской задолженности и прочих пассивов.

Абсолютные показатели финансовой устойчивости рассчитываются

сравнением источников собственных оборотных средствдпредприятия,

источников собственных оборотных средств и долгосрочных заемных

средств, источников собственных, долгосрочных и краткосрочных заемных

средств и величины запасов и затрат.

17

Для анализа данного предприятия будет использован табличный

способ оценки финансового состояния предприятия. В рамках табличного

способа предварительные расчеты для проведения анализа сводятся в

табличные формы. Такой подход приспособлен к использованию

компьютерной техники для проведения расчетов – одни и те же формулы в

таблицах применяются для расчета по нескольким показателям.

Осуществляется общий анализ, включающий анализ валюты баланса, актива,

пассива, запасов и финансовых результатов (при проведении анализа

используется единая форма таблицы); анализ платежеспособности – анализ

финансовой устойчивости, анализ кредитоспособности – анализ ликвидности

баланса. При проведении анализа финансового состояния предприятия

коэффициентным способом дается оценка отдельных, наиболее значимых

характеристик финансового состояния предприятия с помощью

относительных показателей. В ходе анализа используются коэффициенты

распределения и коэффициенты координации, которые будут рассмотрены

ниже.

Для характеристики источников формирования запасов и затрат

используются нескольколпоказателей, отражающих различную степень

охвата разных видов источников:

1. наличие собственных оборотных средств, которое определяется

как разница между суммой источников собственных средств и стоимостью

основных средств и внеоборотных активов (СОС).

СОС=стр.490-стр.190-стр.230

СОС

н.г.

=6-0-0=6

СОС

к.г.

=6,3-0-0=6,3

Экономическая трактовка показателя величины собственных

оборотных средств заключается в том, какая сумма оборотных средств

останется в распоряжении предприятия после расчетов по краткосрочным

обязательствам.

18

2. наличие собственных оборотных и долгосрочных заемных

источников средств для формирования запасов и затрат, определяемое путем

суммирования собственных оборотных средств и долгосрочных кредитов и

займов.

СДИ= СОС+стр.590+стр.450

СДИ

н.г.

=6+0+0=6

СДИ

к.г.

=6,3+0+0=6,3

3. общая величина основных источников средств для формирования

запасов и затрат, равная сумме собственных оборотных средств,

долгосрочных и краткосрочных кредитов и займов.

ОВИ=СДИ+стр.610

ОВИ

н.г.

=6+0=6

ОВИ

к.г.

=6,3+0=6,3

По полученным данным, мы видим, что прирост собственного

капитала меньше его отвлечения, и разница между реальным собственным

капиталом и уставным капиталом отрицательна, поэтому финансовое

состояние организации критическое.

2.2.Анализ типа финансовой устойчивости и его оценка.

Вычисление трех показателей обеспеченности запасов и затрат

источниками средств для их формирования позволяет классифицировать

финансовые ситуации по степени их устойчивости. Найдем их значения.

Трем показателям наличия источников средств для формирования

запасов затрат соответствует три показателя обеспеченности или запасов и

затрат:

излишек (+), недостаток (-) собственных оборотных средств.

∆СОС=СОС-З=СОС - (стр.210+стр.220)

∆СОС

н.г.

=6-226=-220

∆СОС

к.г.

=6,3-439,8=-433,5

19

излишек (+), недостаток (-) собственных оборотных и

долгосрочных заемных средств для формирования запасов и затрат.

∆СДИ=СДИ-З=СДИ –(стр.210+стр.220)

∆СДИ

н.г.

=6-226=-220

∆СДИ

к.г.

=6,3-439,8=-433,5

излишек (+), недостаток (-) общей величины основных

источников средств для формирования запасов и затрат.

∆ОВИ=ОВИ –З=ОВИ –( стр.210+стр.220)

∆ОВИ

н.г.

=6-226=-220

∆ОВИ

к.г.

=6,3-439,8

При определении типа финансовой ситуации используется

трехкомпонентный показатель. Результаты расчетов представлены в табл.

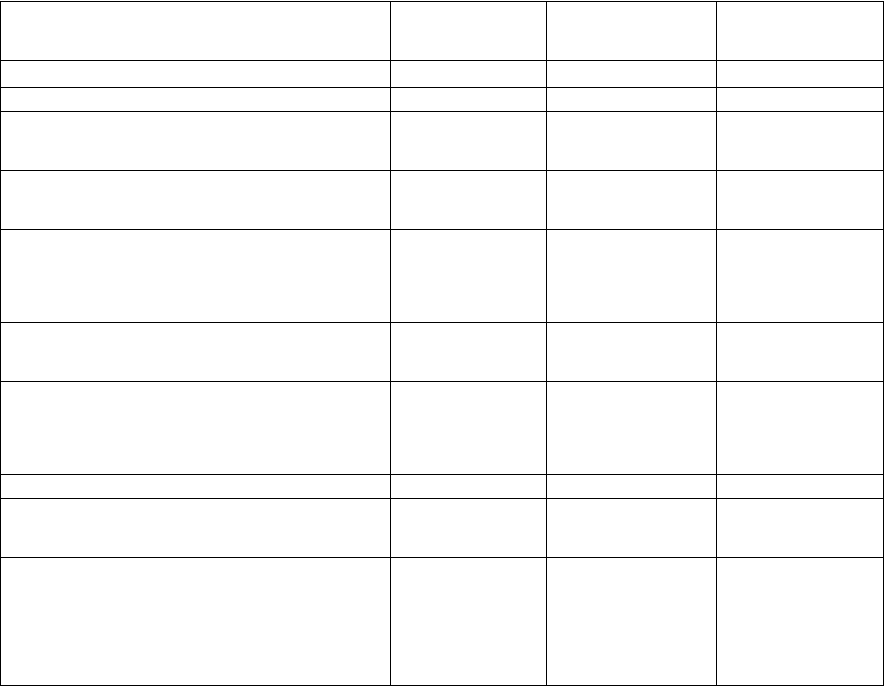

Таблица 1. Анализ финансовой устойчивости

показатели

На н.г.,

Тыс.руб.

На к.г.,

Тыс.руб.

Изменение за

год

1.источники собственных средств 6 6,3 0,3

2.внеоборотные активы 0 0 0

3.наличие собственных оборотных

средств(1-2)

6 6,3 0,3

4.долгосрочные кредиты и заемные

средства

0 0 0

5.наличие собственных и долгосрочных

заемных источников средств для

формирования запасов и затрат(3+4)

6 6,3 0,3

6.краткосрочные кредиты и заемные

средства

0 0 0

7.общая величина основных источников

средств для формирования запасов и

затрат(5+6)

6 6,3 0,3

8.общая величина запасов и затрат 226 439,8 213,8

9. излишек(+), недостаток(-) собственных

оборотных средств(3-8)

-220 -433,5 -213,5

10. излишек(+), недостаток(-) собственных

оборотных и долгосрочных заемных

средств для формирования запасов и

затрат

-220 -433,5 -213,5

20