Лапуста М.Г. Предпринимательство: Учебник

Подождите немного. Документ загружается.

381

ющей реализации товаров (работ, услуг) за истекший налоговый

период не позднее 20-го числа месяца, следующего за истекшим

налоговым периодом.

Налогоплательщики (налоговые агенты), в том числе перечис-

ленные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые

органы по месту своего учета соответствующую налоговую декла-

рацию в срок не позднее 20-го числа месяца, следующего за ис-

текшим налоговым периодом.

Налогоплательщики с ежемесячными в течение квартала сум-

мами выручки от реализации товаров (работ, услуг) без учета

НДС, не превышающими 1 млн руб., вправе уплачивать налог из

фактической реализации (передачи) товаров (выполнения, в том

числе для собственных нужд, работ, оказания, в том числе для

собственных нужд, услуг) за истекший квартал на позднее 20-го

числа месяца, следующего за истекшим кварталом. Налого пла-

тельщики, уплачивающие налог ежеквартально, представляют

налоговую декларацию в срок не позднее 20-го числа месяца, сле-

дующего за отчетным кварталом.

Порядок возмещения налога изложен в ст. 176 НК РФ, положе-

ниями которой должны руководствоваться налоговые органы и

налогоплательщики. Так, если по итогам налогового периода

сумма налоговых вычетов превышает общую сумму налога, ис-

численную по операциям, признаваемым объектом налогообло-

жения в соответствии с подп. 1—2 п. 1 ст. 146 НК РФ, полученная

разница подлежит возмещению (зачету, возврату) налогоплатель-

щику. Указанная сумма направляется в течение 3 календарных

месяцев, следующих за истекшим налоговым периодом, на ис-

полнение обязанности налогоплательщика по уплате налогов или

сборов, включая налоги, уплачиваемые в связи с перемещением

товаров через таможенную границу РФ, на уплату пени, погаше-

ние недоимки, сумм налоговых санкций, присужденных налого-

плательщику, подлежащих зачислению в тот же бюджет. Нало-

говые органы производят зачет самостоятельно, а по налогам, уп-

лачиваемым в связи с перемещением товаров через таможенную

границу РФ, по согласованию с таможенными органами и в тече-

ние 10 дней после проведения зачета сообщают о нем налогопла-

тельщику.

По истечении 3 календарных месяцев, следующих за истек-

шим налоговым периодом, сумма, которая не была зачтена, под-

лежит возврату налогоплательщику по его письменному заявле-

нию. Налоговый орган в течение 2 недель после получения ука-

382

занного заявления принимает решение о возврате указанной

суммы налогоплательщику из соответствующего бюджета и в тот

же срок направляет это решение на исполнение в соответству-

ющий орган федерального казначейства. Возврат указанных сумм

осуществляется органами федерального казначейства.

13.8. АКЦИЗЫ

13.8. АКЦИЗЫ

Акциз является косвенным налогом. Согласно ст. 179 гл. 22

НК РФ налогоплательщиками акциза признаются: организации;

индивидуальные предприниматели; лица, признаваемые нало-

гоплательщиками в связи с перемещением товаров через тамо-

женную границу РФ, определяемые в соответствии с Таможенным

кодексом РФ. Вышеуказанные организации и иные лица призна-

ются налогоплательщиками, если они совершают операции, под-

лежащие налогообложению в соответствии с НК РФ (гл. 22).

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спир-

та коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, сус-

пензии и другие виды продукции в жидком виде) с объемной до-

лей этилового спирта более 9%;

3) алкогольная продукция (спирт питьевой, водка, ликерово-

дочные изделия, коньяки, вино и иная пищевая продукция с объ-

емной долей этилового спирта более 1,5%, за исключением вино-

материалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя

свыше 112,5 кВт (150 л. с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (ин-

жекторных) двигателей;

10) прямогонный бензин.

Объектом налогообложения признаются следующие операции:

1) реализация на территории РФ лицами произведенных ими

подакцизных товаров, в том числе реализация предметов залога и

передача подакцизных товаров по соглашению о предоставлении

отступного или новации;

383

2) продажа лицами переданных на основании приговоров или

решений судов, арбитражных судов или других уполномоченных

на то государственных органов конфискованных и (или) бесхоз-

ных подакцизных товаров, подакцизных товаров, от которых про-

изошел отказ в пользу государства и которые подлежат обраще-

нию в государственную или муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из

давальческого сырья (материалов) подакцизных товаров собс-

твеннику указанного сырья (материалов) либо другим лицам, в том

числе получение указанных подакцизных товаров в собствен-

ность в счет оплаты услуг по производству подакцизных товаров

из давальческого сырья (материалов);

4) передача на территории РФ лицами произведенных ими

подакцизных товаров для собственных нужд;

5) передача на территории РФ лицами произведенных ими по-

дакцизных товаров в уставный (складочный) капитал организаций,

паевые фонды кооперативов, а также в качестве взноса по договору

простого товарищества (договору о совместной деятельности);

6) передача на территории РФ организацией произведенных

ею подакцизных товаров своему участнику (его правопреемнику

или наследнику) при его выходе (выбытии) из организации, а так-

же подакцизных товаров, произведенных в рамках простого това-

рищества (договора о совместной деятельности), участнику его

(его правопреемнику или наследнику) указанного договора при

выделе его доли из имущества, находящегося в общей собствен-

ности участников договора, или разделе такого имущества;

7) передача произведенных подакцизных товаров на перера-

ботку на давальческой основе (за исключением нефтепродуктов);

8) получение (оприходование) денатурированного этилового

спирта организацией, имеющей свидетельство на производство

спиртосодержащей продукции;

9) получение прямогонного бензина организацией, имеющей

свидетельство на переработку прямогонного бензина.

При реорганизации организации права и обязанности по уп-

лате акциза переходят к ее правопреемнику.

В соответствии со ст. 183 НК РФ освобождаются от налогооб-

ложения следующие операции:

1) передача подакцизных товаров одним структурным подраз-

делением организации, не являющимся самостоятельным налого-

плательщиком, для производства других подакцизных товаров дру-

гому такому же структурному подразделению этой организации;

384

2) реализация подакцизных товаров, помещенных под тамо-

женный режим экспорта, за пределы РФ с учетом потерь в преде-

лах естественной убыли.

В целях налогообложения денатурированным этиловым спир-

том признается этиловый спирт, содержащий денатурирующие до-

бавки в концентрации, исключающей возможность использования

указанного спирта для производства алкогольной и другой пище-

вой продукции, изготовленный в соответствии с утвержденными

(согласованными) уполномоченными федеральными органами

исполнительной власти нормативными и техническими докумен-

тами, прошедший государственную регистрацию в уполномочен-

ном федеральном органе исполнительной власти и внесенный в

Государственный реестр этилового спирта и спиртосодержащих

растворов из непищевого сырья или в Государственный реестр эти-

лового спирта из пищевого сырья, алкогольной и алкогольсодер-

жащей продукции в РФ.

Этиловый спирт признается денатурированным (освобождает-

ся от налогообложения) только при условии, если его денатура-

ция производится на основе этилового спирта в рамках единого

технологического процесса на производственных мощностях од-

ной организации (без передачи в ходе этого технологического

процесса одним структурным подразделением организации дру-

гому ее структурному подразделению, если организация имеет та-

кие структурные подразделения);

3) реализация организациями денатурированной спиртосодер-

жащей продукции в установленном Федеральным законом «О го-

сударственном регулировании производства и оборота этилового

спирта, алкогольной и спиртосодержащей продукции» порядке.

В целях налогообложения спиртосодержащей денатурирован-

ной продукцией признается спиртосодержащая непищевая про-

дукция, содержащая денатурирующие добавки в концентрации,

исключающей возможность использования этой продукции для

производства алкогольной и другой пищевой продукции, изготов-

ленная в соответствии с утвержденными (согласованными) упол-

номоченными федеральными органами исполнительной власти

нормативными и техническими документами, прошедшая госу-

дарственную регистрацию в уполномоченном федеральном органе

исполнительной власти и внесенная в Государственный реестр

этилового спирта и спиртосодержащих растворов из непищевого

сырья или в Государственный реестр этилового спирта из пищево-

го сырья, алкогольной и алкогольсодержащей продукции в РФ;

385

4) реализация подакцизных товаров (за исключением нефте-

продуктов), помещенных под таможенный режим экспорта, за

пределы территории РФ с учетом потерь в пределах норм естест-

венной убыли, а также операции, являющиеся объектами налого-

обложения в соответствии с подп. 2, 3 и 4 п. 1 ст. 182 НК РФ, с

нефтепродуктами, в дальнейшем помещенными под таможенный

режим экспорта. Освобождение указанных операций от налого-

обложения производится в соответствии со ст. 184 НК РФ;

5) реализация нефтепродуктов налогоплательщиком;

6) первичная реализация (передача) конфискованных и (или)

бесхозяйных подакцизных товаров, подакцизных товаров, от ко-

торых произошел отказ в пользу государства и которые подлежат

обращению в государственную и (или) муниципальную собствен-

ность, на промышленную переработку под контролем таможен-

ных и (или) налоговых органов либо уничтожение.

Перечисленные в вышеизложенных п. 1—3 операции не

подлежат налогообложению (освобождаются от налогообложе-

ния) только при ведении и наличии отдельного учета операций

по производству и реализации (передаче) таких подакцизных

товаров.

Не подлежит налогообложению (освобождается от налогооб-

ложения) ввоз на таможенную территорию РФ подакцизных то-

варов, от которых произошел отказ в пользу государства и кото-

рые подлежат обращению в государственную и (или) муници-

пальную собственность.

Статьей 184 НК РФ установлены особенности освобождения

от налогообложения при реализации подакцизных товаров за

пределы территории РФ, а особенности налогообложения при

перемещении подакцизных товаров через таможенную границу

РФ определены ст. 185 НК РФ.

Налоговая база определяется по каждому виду подакцизного

товара.

Налоговая база при реализации (передаче, признаваемой объ-

ектом налогообложения в соответствии с гл. 22 НК РФ) произве-

денных налогоплательщиком подакцизных товаров в зависимос-

ти от установленных в отношении этих товаров налоговых ставок

определяется:

1) как объем реализованных (переданных) подакцизных това-

ров в натуральном выражении — по подакцизным товарам, в от-

ношении которых установлены твердые (специфические) нало-

говые ставки (в абсолютной сумме за единицу измерения);

386

2) как стоимость реализованных (переданных) подакцизных

товаров, исчисленная исходя из цен, определяемых с учетом по-

ложений ст. 40 НК РФ, без учета акциза, налога на добавленную

стоимость — по подакцизным товарам, в отношении которых ус-

тановлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчислен-

ная исходя из средних цен реализации, действовавших в преды-

дущем налоговом периоде, а при их отсутствии — исходя из ры-

ночных цен без учета акциза, налога на добавленную стоимость —

по подакцизным товарам, в отношении которых установлены

адвалорные (в процентах) налоговые ставки. В аналогичном по-

рядке определяется налоговая база по подакцизным товарам, в

отношении которых установлены адвалорные налоговые ставки,

при их реализации на безвозмездной основе, при совершении то-

варообменных (бартерных) операций, а также при передаче под-

акцизных товаров по соглашению о предоставлении отступного

или новации и передаче подакцизных товаров при натуральной

оплате труда.

Налоговая база при продаже конфискованных и (или) бесхозяй-

ных подакцизных товаров, подакцизных товаров, от которых про-

изошел отказ в пользу государства и которые подлежат обращению

в государственную и (или) муниципальную собственность.

При определении налоговой базы выручка налогоплательщи-

ка, полученная в иностранной валюте, пересчитывается в валюту

РФ по курсу Банка России, действующему на дату реализации

подакцизных товаров.

Налоговым периодом признается календарный месяц.

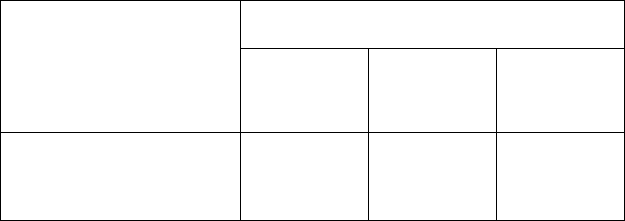

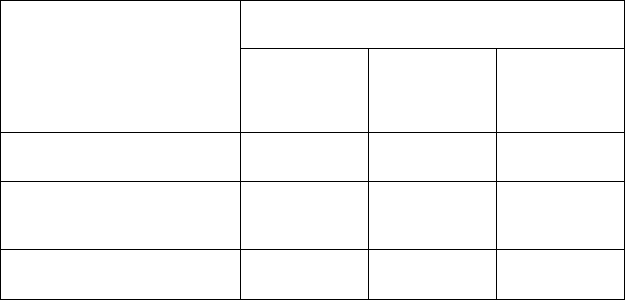

Налоговые ставки. Налогообложение подакцизных товаров

осуществляется по налоговым ставкам, установленным Феде раль-

ным законом от 16 мая 2007 г. № 75-ФЗ «О внесении изменений в

гл. 22 части второй Налогового кодекса Российской Федерации»:

Виды подакцизных товаров

Налоговая ставка (в процентах и (или) в рублях

и копейках за единицу измерения)

с 1 января

по 31 декабря

2008 г.

включительно

с 1 января

по 31 декабря

2009 г.

включительно

с 1 января

по 31 декабря

2010 г.

включительно

Спирт этиловый из всех видов

сырья (в том числе этиловый

спирт-сырец из всех видов сырья)

25 руб. 15 коп.

за 1 литр

безводного этило-

вого спирта

26 руб. 80 коп.

за 1 литр

безводного этило-

вого спирта

28 руб. 40 коп.

за 1 литр

безводного этило-

вого спирта

387

Виды подакцизных товаров

Налоговая ставка (в процентах и (или) в рублях

и копейках за единицу измерения)

с 1 января

по 31 декабря

2008 г.

включительно

с 1 января

по 31 декабря

2009 г.

включительно

с 1 января

по 31 декабря

2010 г.

включительно

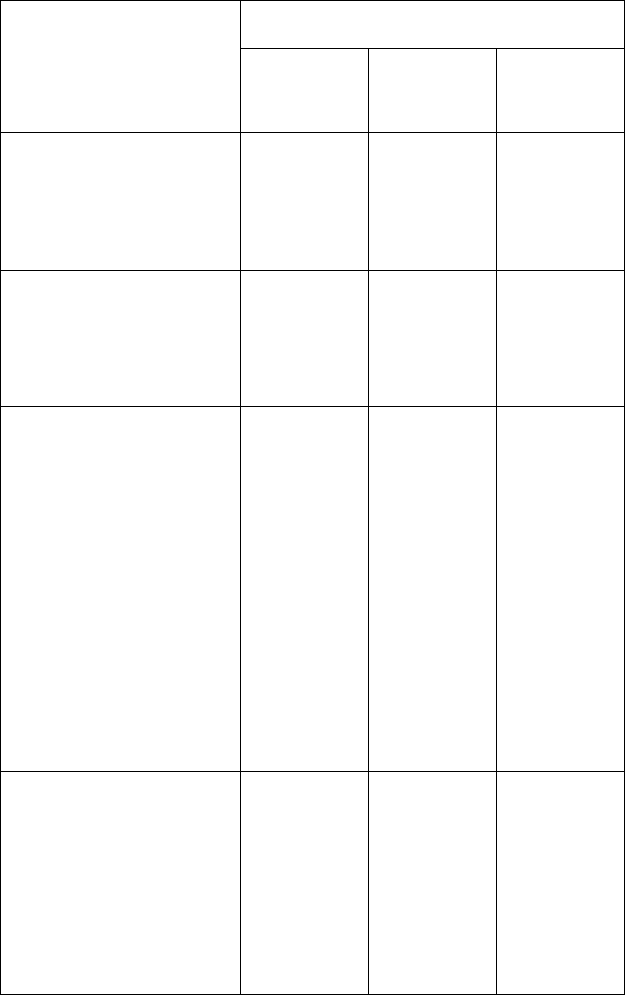

Спиртосодержащая парфюмерно-

косметическая продукция

в металлической аэрозольной

упаковке

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

Спиртосодержащая продукция

бытовой химии в металлической

аэрозольной упаковке

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

0 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

Алкогольная продукция с объемной

долей этилового спирта свыше

9% (за исключением вин

натуральных, в том числе

шампанских, игристых, газирован-

ных, шипучих, натуральных

напитков с объемной долей

этилового спирта не более

6% объема готовой

продукции, изготовленных

из виноматериалов, произведенных

без добавления этилового спирта)

и спиртосодержащая продукция

(за исключением спиртосодержа-

щей парфюмерно-косметической

продукции в металлической

аэрозольной упаковке и спиртосо-

держащей продукции бытовой

химии в металлической аэрозоль-

ной упаковке)

173 руб. 50 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

185 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

196 руб. 00коп.

за1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

Алкогольная продукция с объемной

долей этилового спирта

до 9% включительно

(за исключением вин натуральных,

в том числе шампанских, игристых,

газированных, шипучих, натураль-

ных напитков с объемной долей

этилового спирта не более

6% объема готовой

продукции, изготовленных

из виноматериалов, произведенных

без добавления этилового спирта)

110 руб. 00 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

117 руб. 15 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

124 руб. 18 коп.

за 1 литр

безводного этило-

вого спирта,

содержащегося

в подакцизных

товарах

388

Виды подакцизных товаров

Налоговая ставка (в процентах и (или) в рублях

и копейках за единицу измерения)

с 1 января

по 31 декабря

2008 г.

включительно

с 1 января

по 31 декабря

2009 г.

включительно

с 1 января

по 31 декабря

2010 г.

включительно

Вина натуральные (за исключением

шампанских, игристых, газирован-

ных, шипучих), натуральные

напитки с объемной долей

этилового спирта не более

6% объема готовой продукции,

изготовленные из виноматериалов,

произведенных без добавления

этилового спирта

2 руб. 35 коп.

за 1 литр

2 руб. 50 коп.

за 1 литр

2 руб. 70 коп.

за 1 литр

Вина шампанские, игристые,

газированные, шипучие

10 руб. 50 коп.

за 1 литр

11 руб. 20 коп.

за 1 литр

11 руб. 87 коп.

за 1 литр

Пиво с нормативным (стандартизи-

рованным) содержанием объемной

доли спирта этилового

до 0,5% включительно

0 руб. 00 коп.

за 1 литр

0 руб. 00 коп.

за 1 литр

0 руб. 00 коп.

за 1 литр

Пиво с нормативным (стандартизи-

рованным) содержанием объемной

доли спирта этилового свыше 0,5

и до 8,6% включительно

2 руб. 74 коп.

за 1 литр

2 руб. 92 коп.

за 1 литр

3 руб. 09 коп.

за 1 литр

Пиво с нормативным (стандартизи-

рованным) содержанием объемной

доли спирта этилового свыше

8,6%

8 руб. 94 коп.

за 1 литр

9 руб. 52 коп.

за 1 литр

10 руб. 09 коп.

за 1 литр

Табак трубочный, курительный,

жевательный, сосательный,

нюхательный, кальянный (за исклю-

чением табака, используемого

в качестве сырья для производства

табачной продукции)

300 руб. 00 коп.

за 1 кг

300 руб. 00 коп.

за1 кг

300 руб. 00 коп.

за 1 кг

Сигары 17 руб. 75 коп.

за 1 штуку

17 руб. 75 коп.

за 1 штуку

17 руб. 75 коп.

за 1 штуку

Сигариллы 232 руб. 00 коп.

за 1000 штук

247 руб. 00 коп.

за 1000 штук

262 руб. 00 коп.

за 1000 штук

389

Виды подакцизных товаров

Налоговая ставка (в процентах и (или) в рублях

и копейках за единицу измерения)

с 1 января

по 31 декабря

2008 г.

включительно

с 1 января

по 31 декабря

2009 г.

включительно

с 1 января

по 31 декабря

2010 г.

включительно

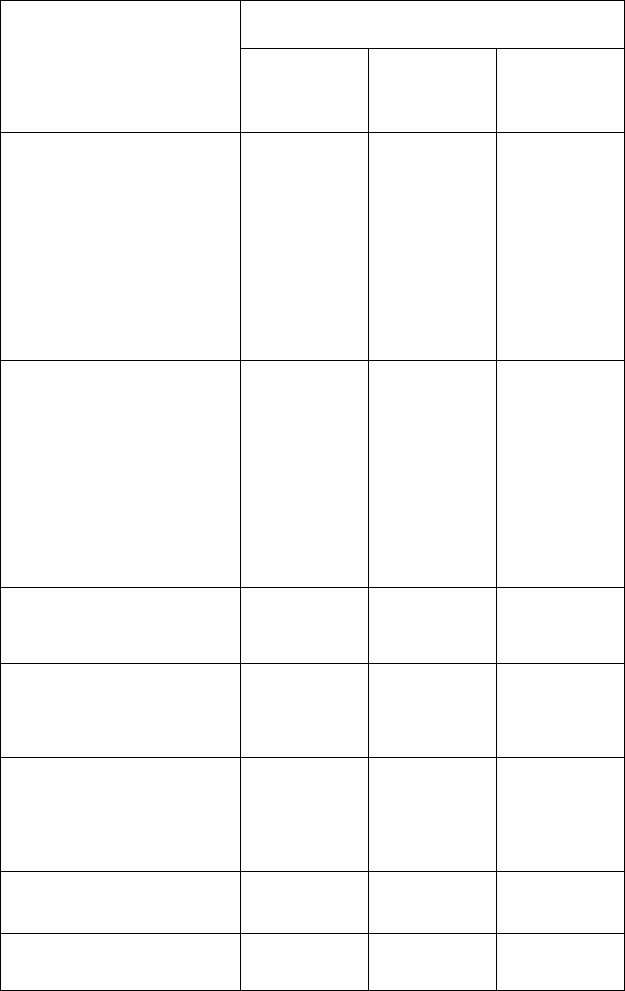

Сигареты с фильтром 120 руб. 00 коп.

за 1000 штук +

+ 5,5% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

142 руб. 00 коп.

за 1000 штук

145 руб. 00 коп.

за 1000 штук +

+ 6% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

172 руб. 00 коп.

за 1000 штук

175 руб. 00коп.

за 1000 штук +

+ 6,5% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

210 руб. 00 коп.

за 1000 штук

Сигареты без фильтра, папиросы 55 руб. 00 коп.

за 1000 штук +

+ 5,5% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

72 руб. 00 коп.

за 1000 штук

70 руб. 00 коп.

за 1000 штук +

+ 6% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

90 руб. 00 коп.

за 1000 штук

90 руб. 00 коп.

за 1000 штук +

+ 6,5% расчетной

стоимости,

исчисляемой

исходя из

максимальной

розничной цены,

но не менее

115 руб. 00 коп.

за 1000 штук

Автомобили легковые с мощностью

двигателя до 67,5 кВт (90 л.с.)

включительно

0 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

0 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

0 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

Автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л.с.)

и до 112,5 кВт (150 л.с.) включи-

тельно

19 руб. 26 коп.

за 0,75 кВт

(1 л.с.)

21 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

22 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

Автомобили легковые с мощностью

двигателя свыше 112,5 кВт

(150 л. с), мотоциклы с мощностью

двигателя свыше 112,5 кВт

(150 л.с.)

194 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

207 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

220 руб. 00 коп.

за 0,75 кВт

(1 л.с.)

Автомобильный бензин с октано-

вым числом до «80» включительно

2657 руб. 00 коп.

за 1 тонну

2657 руб. 00 коп.

за 1 тонну

2657 руб. 00 коп.

за 1 тонну

Автомобильный бензин с иными

октановыми числами

3629 руб. 00 коп.

за 1 тонну

3629 руб. 00 коп.

зa l тонну

3629 руб. 00 коп.

за 1 тонну

390

Виды подакцизных товаров

Налоговая ставка (в процентах и (или) в рублях

и копейках за единицу измерения)

с 1 января

по 31 декабря

2008 г.

включительно

с 1 января

по 31 декабря

2009 г.

включительно

с 1 января

по 31 декабря

2010 г.

включительно

Дизельное топливо 1080 руб. 00 коп.

за 1 тонну

1080 руб. 00 коп.

за 1 тонну

1080 руб. 00 коп.

за 1 тонну

Моторные масла для дизельных

и (или) карбюраторных (инжектор-

ных) двигателей

2951 руб. 00 коп.

за 1 тонну

2951 руб. 00 коп.

за 1 тонну

2951 руб. 00 коп.

за 1 тонну

Прямогонный бензин 2657 руб. 00 коп.

за 1 тонну

2657 руб. 00 коп.

за 1 тонну

2657 руб. 00 коп.

за 1 тонну

Порядок исчисления акцизов

1. Сумма акциза по подакцизным товарам (в том числе при

ввозе на территорию РФ), в отношении которых установлены

твердые (специфические) налоговые ставки, исчисляется как

произведение соответствующей налоговой ставки и налоговой

базы, исчисленной в соответствии со ст. 187—191 НК РФ.

2. Сумма акциза по подакцизным товарам (в том числе ввози-

мых на территорию РФ), в отношении которых установлены адва-

лорные (в процентах) налоговые ставки, исчисляется как соот-

ветствующая налоговой ставке процентная доля налоговой базы,

определенной в соответствии со ст. 187—191 НК РФ.

3. Сумма акциза по подакцизным товарам (в том числе ввози-

мым на территорию РФ), в отношении которых установлены

комбинированные налоговые ставки (состоящие из твердой (спе-

цифической) и адвалорной (в процентах) налоговых ставок), ис-

числяется как сумма, полученная в результате сложения сумм ак-

циза, исчисленных как произведение твердой (специфической)

налоговой ставки и объема реализованных (переданных, ввози-

мых) подакцизных товаров в натуральном выражении и как соот-

ветствующая адвалорной (в процентах) налоговой ставке процент-

ная доля стоимости (таможенной стоимости) таких товаров.

Общая сумма акциза при реализации (передаче) подакцизных

товаров представляет собой сумму, полученную в результате сло-

жения сумм акциза, исчисленных в соответствии с п. 1—2, изло-

женными выше, для каждого вида подакцизного товара, облагае-

мого акцизом по разным налоговым ставкам.

Сумма акциза по подакцизным товарам исчисляется по итогам

каждого налогового периода применительно ко всем операциям