Лапуста М.Г. Предпринимательство: Учебник

Подождите немного. Документ загружается.

391

по реализации подакцизных товаров, дата реализации (передачи)

которых относится к соответствующему налоговому периоду, а так-

же с учетом всех изменений, увеличивающих или уменьша ющих

налоговую базу в соответствующем налоговом периоде.

Сумма акциза при ввозе на территорию РФ нескольких видов

подакцизных товаров (за исключением нефтепродуктов), облага-

емых акцизом по разным налоговым ставкам, представляет собой

сумму, полученную в результате сложения сумм акциза, исчис-

ленных для каждого вида этих товаров в соответствии с изложен-

ными выше п. 1—3.

Если налогоплательщик не ведет раздельного учета в соответ-

ствии с п. 1 ст. 190 НК РФ, сумма акциза по подакцизным това-

рам определяется исходя из максимальной из применяемых нало-

гоплательщиком налоговых ставок от единой налоговой базы,

определенной по всем облагаемым акцизом операциям.

В целях налогообложения дата реализации (передачи) подак-

цизных товаров определяется как день отгрузки (передачи) соот-

ветствующих товаров. Дата реализации (передача) алкогольной

продукции с акцизного склада определяется как день завершения

действия режима налогового склада. При обнаружении недостачи

указанной продукции дата ее реализации (передачи) определяется

как день обнаружения недостачи (за исключением случаев недо-

стачи в пределах норм естественной убыли, утвержденных упол-

номоченным федеральным органом исполнительной власти).

Сумма акциза, предъявляемая продавцом покупателю, опреде-

ляется в соответствии с положением ст. 198 НК РФ, требования-

ми которой должны руководствоваться налогоплательщики.

Порядок отнесения сумм акциза

1. Суммы акциза, исчисленные налогоплательщиком при реа-

лизации подакцизных товаров и (или) подакцизного минераль-

ного сырья (за исключением реализации на безвозмездной осно-

ве) и предъявленные покупателю, относятся у налогоплательщи-

ка на расходы, принимаемые к вычету при исчислении налога на

прибыль организаций.

Суммы акциза, исчисленные налогоплательщиком по опера-

циям передачи подакцизных товаров и (или) подакцизного мине-

рального сырья, признаваемым объектом налогообложения в со-

ответствии с гл. 22 НК РФ, а также при их реализации на безвоз-

мездной основе, относятся у налогоплательщика на счет

соответствующих источников, за счет которых относятся расходы

по указанным подакцизным товарам.

392

2. Суммы акциза, предъявленные налогоплательщиком поку-

пателю при реализации подакцизных товаров, учитываются в

стоимости приобретенных подакцизных товаров, если иное не

предусмотрено п. 3.

Суммы акциза, фактически уплаченные при ввозе подакциз-

ных товаров на таможенную территорию РФ, учитываются в сто-

имости указанных подакцизных товаров, если иное не преду-

смотрено п. 3.

3. Не учитываются в стоимости приобретенного, ввезенного

на территорию РФ или переданного на давальческой основе под-

акцизного товара и подлежат вычету или возврату в порядке, пре-

дусмотренном гл. 22 НК РФ, суммы акциза, предъявленные по-

купателю при приобретении указанного товара, суммы акциза,

подлежащие уплате при ввозе на таможенную территорию РФ

или предъявленные собственнику давальческого сырья (материа-

лов) при передаче подакцизного товара, используемого в качестве

сырья для производства других подакцизных товаров. Указанное

положение применяется в случае, если ставки акциза на подак-

цизные товары, используемые в качестве сырья, и ставки акциза

на подакцизные товары, произведенные из этого сырья, опреде-

лены на одинаковую единицу измерения налоговой базы.

Налоговые вычеты. Вычетам подлежат суммы, предъявляемые

продавцам и уплаченные налогоплательщиком при приобретении

подакцизных товаров либо при ввозе подакцизных товаров на та-

моженную территорию РФ, выпущенных в свободное обращение,

в дальнейшем использованных в качестве сырья для производства

подакцизных товаров.

В случае безвозвратной утери указанных подакцизных товаров

(за исключением нефтепродуктов) в процессе их хранения, пере-

мещения и последующей технологической обработки суммы ак-

циза также подлежат вычету. При этом вычету подлежит сумма

акциза, относящаяся к части товаров, безвозвратно утерянных в

пределах норм естественной убыли, утвержденных уполномочен-

ным федеральным органом исполнительной власти для соответ-

ствующей группы товаров.

При передаче подакцизных товаров, произведенных из даваль-

ческого сырья (материалов), в случае, если давальческим сырьем

(материалами) являются подакцизные товары, вычетам подлежат

суммы акциза, предъявленные и уплаченные собственником ука-

занного давальческого сырья (материалов) при его приобретении

либо уплаченные им при ввозе на таможенную территорию РФ

393

этого сырья (материалов), выпущенного в свободное обращение,

а также суммы акциза, уплаченные собственником этого даваль-

ческого сырья (материалов) при его производстве.

Вычетам подлежат суммы акциза, уплаченные на территории

РФ по спирту этиловому, произведенному из пищевого сырья,

использованному для производства виноматериалов, в дальней-

шем использованных для производства алкогольной продукции.

Вычетам подлежат суммы акциза, уплаченные налогопла-

тельщиком, в случае возврата покупателем подакцизных товаров

(за исключением нефтепродуктов (в том числе возврата в течение

гарантийного срока)) или отказа от них.

Вычетам подлежат суммы авансового платежа, уплаченные

при приобретении акцизных марок либо специальных региональ-

ных марок по подакцизным товарам, подлежащим обязательной

маркировке.

Вычетам подлежат только суммы акциза, фактически уплачен-

ные продавцами при приобретении подакцизных товаров либо

предъявленные налогоплательщиком и уплаченные собственни-

ком давальческого сырья (материалов) при его производстве либо

фактически уплаченные при ввозе на таможенную территорию

РФ подакцизных товаров, выпущенных в свободное обращение.

В ст. 201 НК РФ обстоятельно изложен порядок применения

налоговых вычетов. Положениями данной статьи обязаны руко-

водствоваться налогоплательщики при применении налоговых

вычетов.

Сумма акциза, подлежащая уплате налогоплательщиком, осу-

ществляющим операции, признаваемые объектом налогообложе-

ния акцизом, определяется по итогам каждого налогового перио-

да, как уменьшенная на налоговые вычеты, предусмотренные

ст. 200 НК РФ. Если сумма налоговых вычетов в каком-либо на-

логовом периоде превышает сумму акциза, исчисленную по реа-

лизованным подакцизным товарам, налогоплательщик в этом на-

логовом периоде акциз не уплачивает. Сумма превышения нало-

говых вычетов над суммой акциза, исчисленной по операциям,

признаваемым объектом налогообложения, подлежит зачету в

счет текущих и (или) предстоящих в следующем налоговом пери-

оде платежей по акцизу.

В случае если по итогам налогового периода сумма налоговых

вычетов превышает сумму акциза, исчисленную по операциям с

подакцизными товарами, являющимися объектом налогообложе-

ния, по итогам налогового периода она подлежит возмещению

394

(зачету, возврату) налогоплательщику согласно положениям

ст. 203 НК РФ, которыми должны руководствоваться налогопла-

тельщики, налоговые органы и соответствующие органы феде-

рального казначейства.

Сроки и порядок уплаты акциза. Уплата акцизов при соверше-

нии операций, признаваемых объектом налогообложения акци-

зами, в отношении нефтепродуктов производится не позднее

25-го числа месяца, следующего за истекшим налоговым перио-

дом. Налогоплательщики, имеющие только свидетельство на оп-

товую реализацию, уплачивают акциз не позднее 20-го числа вто-

рого месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие свидетельство на розничную реа-

лизацию, уплачивают акциз не позднее 10-го числа месяца, сле-

дующего за истекшим налоговым периодом.

Уплата акцизов при реализации (передачи) алкогольной про-

дукции с акцизных складов оптовых организаций производится

исходя из фактической реализации (передачи) за истекший нало-

говый период:

не позднее 25-го числа отчетного месяца (авансовый платеж —

по алкогольной продукции, реализованной с 1-го по 15-е чис-

ло включительно отчетного месяца);

не позднее 15-го числа месяца, следующего за отчетным, —

по алкогольной продукции, реализованной с 16-го по послед-

нее число отчетного месяца.

Акциз по подакцизным товарам (за исключением нефтепро-

дуктов) уплачивается по месту производства таких товаров, а по

алкогольной продукции — по месту ее реализации (передачи) с

акцизных складов, за исключением реализации (передачи) на ак-

цизные склады других организаций.

Исчисление сумм налога, подлежащих уплате по месту нахож-

дения обособленных подразделений, осуществляется налогопла-

тельщиком самостоятельно. В случае если указанные операции

осуществляются налогоплательщиком через свои обособленные

подразделения, расположенные на территории одного субъекта РФ

и на одной территории с головным подразделением, сумма акциза

может определяться налогоплательщиком централизованно и уп-

лачивается по месту нахождения головного подразделения.

Налогоплательщики обязаны представлять в налоговые органы

по месту своего нахождения, а также по месту каждого своего обо-

собленного подразделения налоговую декларацию за налоговый пе-

риод в части осуществляемых ими операций, признаваемых объек-

•

•

395

том налогообложения акцизами, в срок не позднее 25-го числа ме-

сяца, следующего за истекшим налоговым периодом, если иное не

предусмотрено ниже. Так, налогоплательщики, имеющие свиде-

тельство о регистрации лица, совершающего операции с прямогон-

ным бензином, и (или) свидетельство о регистрации организации,

совершающей операции с денатурированным этиловым спиртом, —

не позднее 25-го числа третьего месяца, следующего за отчетным.

Налогоплательщики, отнесенные к категории крупнейших, пред-

ставляют налоговые декларации в налоговый орган по месту их уче-

та. Налогоплательщики, имеющие только свидетельство на оптовую

реализацию, — не позднее 25-го числа второго месяца, следующего

за истекшим налоговым периодом. Налого пла тель щики, имеющие

свидетельство на розничную реализацию, — не позднее 10-го числа

месяца, следующего за истекшим налоговым периодом.

13.9. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

13.9. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Единый социальный налог уплачивается в соответствии с гл. 24

НК РФ, нормативными правовыми актами Минфина РФ и

Федеральной налоговой службы.

Налогоплательщиками налога признаются:

1) лица, производящие выплаты физическим лицам:

— организации;

— индивидуальные предприниматели;

— физические лица, не признаваемые индивидуальными пред-

принимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы,

занимающиеся частной практикой.

В целях налогообложения члены крестьянского (фермерского)

хозяйства приравниваются к индивидуальным предпринимателям.

Если налогоплательщик одновременно относится к несколь-

ким категориям налогоплательщиков, указанным в п. 1 и 2, он

исчисляет и уплачивает налог по каждому основанию.

А. Объектом налогообложения для налогоплательщиков, указан-

ных во втором и третьем абзацах п. 1, указанного выше, признаются

выплаты и иные вознаграждения, начисляемые налогоплательщи-

ками в пользу физических лиц по трудовым и гражданско-право-

вым договорам, предметом которых является выполнение работ,

оказание услуг (за исключением вознаграждений, выплачиваемых

индивидуальным предпринимателям), а также по авторским дого-

ворам. Объектом налогообложения для налогоплательщиков, ука-

396

занных в четвертом абзаце п. 1, признаются выплаты и иные возна-

граждения по трудовым и гражданско-правовым договорам, пред-

метом которых является выполнение работ, оказание услуг и

которые выплачиваются налогоплательщиками в пользу физичес-

ких лиц. Не относятся к объекту налогообложения выплаты, произ-

водимые в рамках гражданско-правовых договоров, предметом ко-

торых является переход права собственности или иных вещных прав

на имущество (имущественные права), а также договоров, связан-

ных с передачей в пользование имущества (имущественных прав).

Б. Объектом налогообложения для налогоплательщиков, ука-

занных в п. 2, приведенном выше, признаются доходы от пред-

принимательской либо иной профессиональной деятельности за

вычетом расходов, связанных с их извлечением.

Для налогоплательщиков — членов крестьянского (фермер-

ского) хозяйства (включая главу крестьянского (фермерского) хо-

зяйства) из дохода исключаются фактически произведенные ука-

занным хозяйством расходы, связанные с развитием крестьян-

ского (фермерского) хозяйства.

В. Указанные в п. А выплаты и вознаграждения (вне зависи-

мости от формы, в которой они производятся) не признаются

объектом налогообложения, если:

у налогоплательщиков-организаций такие выплаты не отнесены

к расходам, уменьшающим налоговую базу по налогу на при-

быль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков — индивидуальных предпринимателей

или физических лиц такие выплаты не уменьшают налоговую

базу по налогу на доходы физических лиц в текущем отчетном

(налоговом) периоде.

Налоговая база налогоплательщиков — индивидуальных пред-

принимателей и физических лиц, не признаваемых индивидуаль-

ными предпринимателями, определяется как сумма выплат и

иных вознаграждений, предусмотренных п. А (изложенным

выше), начисленных налогоплательщиком за налоговый период в

пользу физических лиц. При определении налоговой базы учиты-

ваются любые выплаты и вознаграждения (за исключением сумм,

указанных в ст. 238 НК РФ), вне зависимости от формы, в кото-

рой осуществляются данные выплаты, полная или частичная оп-

лата товаров (работ, услуг, имущественных или иных прав), пред-

назначенных для физического лица — работника или членов его

семьи, в том числе коммунальных услуг, питания, отдыха, обуче-

ния в их интересах, оплата страховых взносов по договорам доб-

•

•

397

ровольного страхования (за исключением сумм страховых взно-

сов, указанных в подп. 7 п. 1 ст. 238 НК РФ).

Налогоплательщики-организации определяют налоговую базу

отдельно по каждому физическому лицу с начала налогового пе-

риода по истечении каждого месяца нарастающим итогом.

При расчете налоговой базы выплаты и иные вознаграждения

в натуральной форме в виде товаров (работ, услуг) учитываются

как стоимость этих товаров (работ, услуг) на день их выплаты, ис-

численная исходя из их рыночных цен (тарифов), а при государ-

ственном регулировании цен (тарифов) на эти товары (работы,

услуги) — исходя из государственных регулируемых розничных

цен. При этом в стоимость товаров (работ, услуг) включается со-

ответствующая сумма налога на добавленную стоимость, а для

подакцизных товаров и соответствующая сумма акцизов.

Согласно ст. 238 НК РФ не подлежат налогообложению:

1) государственные пособия, выплачиваемые в соответствии с

законодательством РФ, законодательными актами субъектов РФ,

решениями представительных органов местного самоуправления,

в том числе пособия по временной нетрудоспособности, пособия

по уходу за больным ребенком, пособия по безработице, беремен-

ности и родам;

2) все виды установленных законодательством РФ, законода-

тельными актами субъектов РФ, решениями представительных

органов местного самоуправления компенсационных выплат

(в пределах норм, установленных в соответствии с законодатель-

ством РФ), связанных с:

возмещением вреда, причиненного увечьем или иным повреж-

дением здоровья;

бесплатным предоставлением жилых помещений и комму-

нальных услуг, питания и продуктов, топлива или соответству-

ющего денежного возмещения;

оплатой стоимости и (или) выдачей полагающегося натураль-

ного довольствия, а также с выплатой денежных средств вза-

мен этого довольствия;

оплатой стоимости питания, спортивного снаряжения, обору-

дования, спортивной и парадной формы, получаемых спорт-

сменами и работниками физкультурно-спортивных организа-

ций для учебно-тренировочного процесса и участия в спортив-

ных соревнованиях;

увольнением работников, включая компенсации за неисполь-

зованный отпуск;

•

•

•

•

•

398

возмещением иных расходов, включая расходы на повышение

профессионального уровня работников;

трудоустройством работников, уволенных из-за осуществле-

ния мероприятий по сокращению численности или штата, ре-

организации или ликвидации организации;

выполнением физическим лицом трудовых обязанностей (в том

числе переезд на работу в другую местность и возмещение ко-

мандировочных расходов);

3) суммы единовременной материальной помощи, оказывае-

мой налогоплательщиком:

физическим лицам в связи со стихийным бедствием или дру-

гим чрезвычайным обстоятельством в целях возмещения при-

чиненного им материального ущерба или вреда их здоровью,

а также физическим лицам, пострадавшим от террористичес-

ких актов на территории РФ;

членам семьи умершего работника или работнику в связи со

смертью члена (членов) семьи;

4) суммы оплаты труда и другие суммы в иностранной валюте,

выплачиваемые своим работникам, а также военнослужащим,

направленным на работу (службу) за границу, налогоплательщи-

ком, финансируемым из федерального бюджета государственны-

ми учреждениями или организациями, — в пределах размеров,

установленных законодательством РФ;

5) доходы членов крестьянского (фермерского) хозяйства, по-

лучаемые в этом хозяйстве от производства и реализации сель-

скохозяйственной продукции, а также от производства сельско-

хозяйственной продукции, ее переработки и реализации — в те-

чение 5 лет начиная с года регистрации хозяйства;

6) доходы (за исключением оплаты труда наемных работни-

ков), получаемые членами зарегистрированных в установленном

порядке родовых, семейных общин малочисленных народов

Севера от реализации продукции, полученной в результате веде-

ния ими традиционных видов промысла;

7) суммы страховых платежей (взносов) по обязательному

страхованию работников;

8) стоимость льгот по проезду, предоставляемых законода-

тельством РФ отдельным категориям работников, обучающихся,

воспитанников;

9) другие выплаты в соответствии со ст. 238 НК РФ.

Налоговые льготы. От уплаты налогов освобождаются:

1) организации любых организационно-правовых форм —

с сумм выплат и иных вознаграждений, не превышающих в те-

•

•

•

•

•

399

чение налогового периода 100 тыс. руб. на каждое физическое

лицо, являющееся инвалидом I, II, III группы;

2) следующие категории налогоплательщиков — с сумм вы-

плат и иных вознаграждений, не превышающих 100 тыс. руб. в те-

чение налогового периода на каждое физическое лицо:

общественные организации инвалидов (в том числе созданные

как союзы общественных организаций инвалидов), среди чле-

нов которых инвалиды и их законные представители составля-

ют не менее 80%; их региональные и местные отделения;

организации, уставный капитал которых полностью состоит

из вкладов общественных организаций инвалидов и в кото-

рых среднесписочная численность инвалидов составляет не

менее 50%, а доля заработной платы инвалидов в фонде опла-

ты труда составляет не менее 25%;

учреждения, созданные для достижения образовательных, куль-

турных, лечебно-оздоровительных, физкультурно-спортивных,

научных, информационных и иных социальных целей, а также

для оказания правовой и иной помощи инвалидам, детям-инва-

лидам и их родителям, единственными собственниками иму-

щества которых являются указанные общественные организа-

ции инвалидов.

Указанные в настоящем пункте льготы не распространяются

на налогоплательщиков, занимающихся производством и (или)

реализацией подакцизных товаров, минерального сырья, других

полезных ископаемых, а также иных товаров в соответствии с пе-

речнем, утвержденным Правительством РФ по представлению

общероссийских общественных организаций инвалидов;

3) другие категории налогоплательщиков в соответствии с

подп. 1 п. 3 ст. 239 НК РФ.

Налоговым периодом признается календарный год. Отчетными

периодами по налогу признаются первый квартал, полугодие и

9 месяцев календарного года.

Ставки налога. Для налогоплательщиков (работодателей) —

организаций, индивидуальных предпринимателей и физических

лиц, не признаваемых индивидуальными предпринимателями, за

исключением выступающих в качестве работодателей налогопла-

тельщиков — сельскохозяйственных товаропроизводителей и ро-

довых, семейных общин малочисленных народов Севера, зани-

мающихся традиционными отраслями хозяйствования, применя-

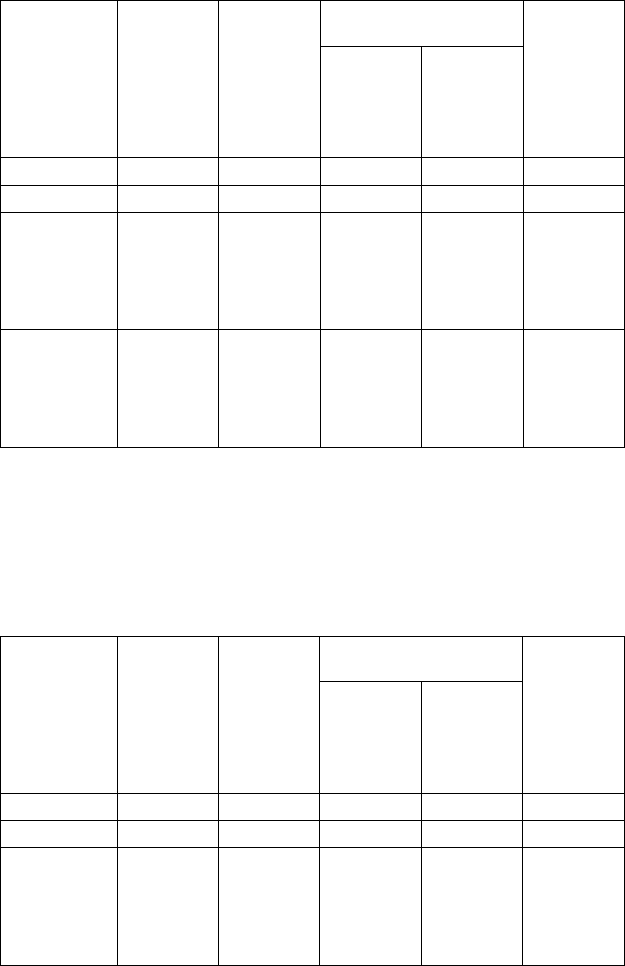

ются следующие ставки (табл. 13.1).

•

•

•

400

Таблица 13.1

Налоговая база

на каждое

физическое

лицо нарастаю-

щим итогом

с начала года

Федеральный

бюджет

Фонд

социального

страхования

Российской

Федерации

Фонд обязательного

медицинского страхования

Итого

Фе де раль ный

фонд

обя за тель но го

ме ди цин ско го

стра хо ва ния

Тер ри то ри аль-

ные фон ды

обя за тель но го

ме ди цин ско го

стра хо ва ния

123456

До 280 000 руб. 20,0% 2,9% 1,1% 2,0% 26,0%

От 280 001

до 600 000 руб.

56 000 руб. +

+ 7,9%

с суммы,

превыша-

ющей

280 000 руб.

8120 руб. +

+1,0%

с суммы,

превыша-

ющей

280 000 руб.

3080 руб. +

+ 0,6%

с суммы,

превыша-

ющей

280 000 руб.

5600 руб. +

+ 0,5%

с суммы,

превыша-

ющей

280 000 руб.

72 800 руб. +

+ 10,0%

с суммы,

превыша-

ющей

280 000 руб.

Свыше

600 000 руб.

81 280 руб. +

+ 2,0%

с суммы,

превышаю-

щей

600 000 руб.

11 320 руб. 5000 руб. 7200 руб.

104 800 руб. +

+ 2,0%

с суммы,

превышаю-

щей

600 000 руб.

Для налогоплательщиков — сельскохозяйственных товаропро-

изводителей, организаций народных художественных промыслов

и родовых, семейных общин коренных малочисленных народов

Севера, занимающихся традиционными отраслями хозяйствова-

ния, применяются следующие налоговые ставки (табл. 13.2):

Таблица 13.2

Налоговая база

на каждое

физическое

лицо нарастаю-

щим итогом

с начала года

Федеральный

бюджет

Фонд

социального

страхования

Российской

Федерации

Фонд обязательного

медицинского страхования

Итого

Фе де раль ный

фонд

обя за тель но го

ме ди цин ско го

стра хо ва ния

Тер ри то ри аль-

ные фон ды

обя за тель но го

ме ди цин ско го

стра хо ва ния

123456

До 280 000 руб. 15,8% 1,9% 1,1% 1,2% 20,0%

От 280 001

до 600 000 руб.

44 240 руб. +

+ 7,9%

с суммы,

превыша-

ющей

280 000 руб.

5320 руб. +

+ 0,9%

с суммы,

превыша-

ющей

280 000 руб.

3080 руб. +

+ 0,6%

с суммы,

превыша-

ющей

280 000 руб.

3360 руб. +

+ 0,6%

с суммы,

превыша-

ющей

280 000 руб.

56 000 руб. +

+ 10,0%

с суммы,

превыша-

ющей

280 000 руб.