Лапуста М.Г. Предпринимательство: Учебник

Подождите немного. Документ загружается.

421

Налоговые ставки, указанные в табл. 13.10, могут быть увеличе-

ны (уменьшены) законами субъектов РФ, но не более чем в 5 раз.

Допускается установление дифференцированных налоговых

ставок в отношении каждой категории транспортных средств,

а также с учетом срока полезного использования транспортных

средств.

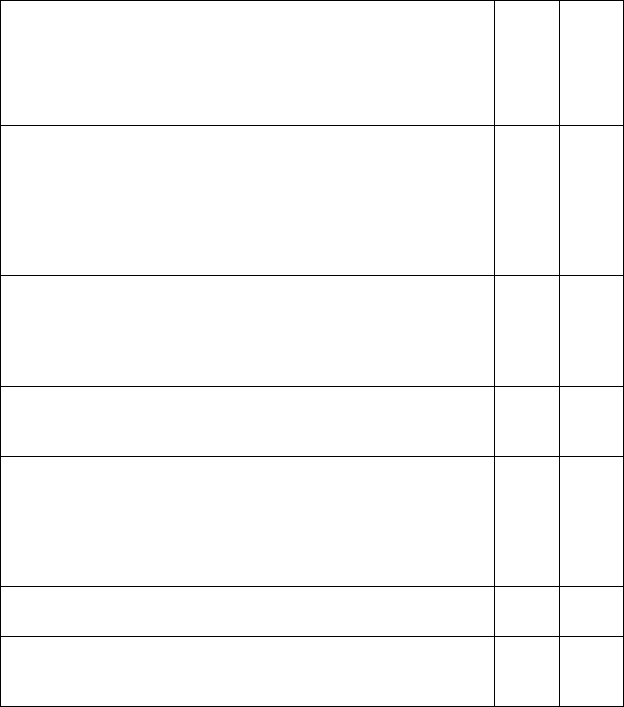

Методическими рекомендациями по применению гл. 28 «Транс-

портный налог» НК РФ определено, что налоговые ставки могут

быть определены законами субъектов РФ в следующих пределах

(табл. 13.11):

Таблица 13.11

Наименование объекта налогообложения

Ми ни маль ный

пре дел на ло го-

вой став ки, руб.

Мак си маль ный

пре дел на ло го-

вой став ки, руб.

Автомобили легковые с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт) включительно

1,0

1,4

2,0

3,0

6,0

25,0

35,0

50,0

75,0

150,0

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной

силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

0,4

0,8

2,0

10,0

20,0

50,0

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

2,0

4,0

50,0

100,0

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт) включительно

1,0

1,6

2,0

2,6

3,4

25,0

40,0

50,0

65,0

85,0

Другие самоходные транспортные средства, машины и механизмы на

пневматическом и гусеничном ходу (с каждой лошадиной силы) 1,0 25,0

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

1,0

2,0

25,0

50,0

422

Наименование объекта налогообложения

Ми ни маль ный

пре дел на ло го-

вой став ки, руб.

Мак си маль ный

пре дел на ло го-

вой став ки, руб.

Катера, моторные лодки и другие водные транспортные средства

с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

4,0

4,0

50,0

100,0

Яхты и другие парусно-моторные суда с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

4,0

8,0

100,0

200,0

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

5,0

10,0

125,0

250,0

Несамоходные (буксируемые) суда, для которых определяется валовая

вместимость (с каждой регистровой тонны валовой вместимости) 4,0 100,0

Самолеты, вертолеты, иные воздушные суда, имеющие двигатели

(с каждой лошадиной силы)

5,0 125,0

Другие водные и воздушные транспортные средства, не имеющие

двигателей (с единицы транспортного средства)

40,0 1000,0

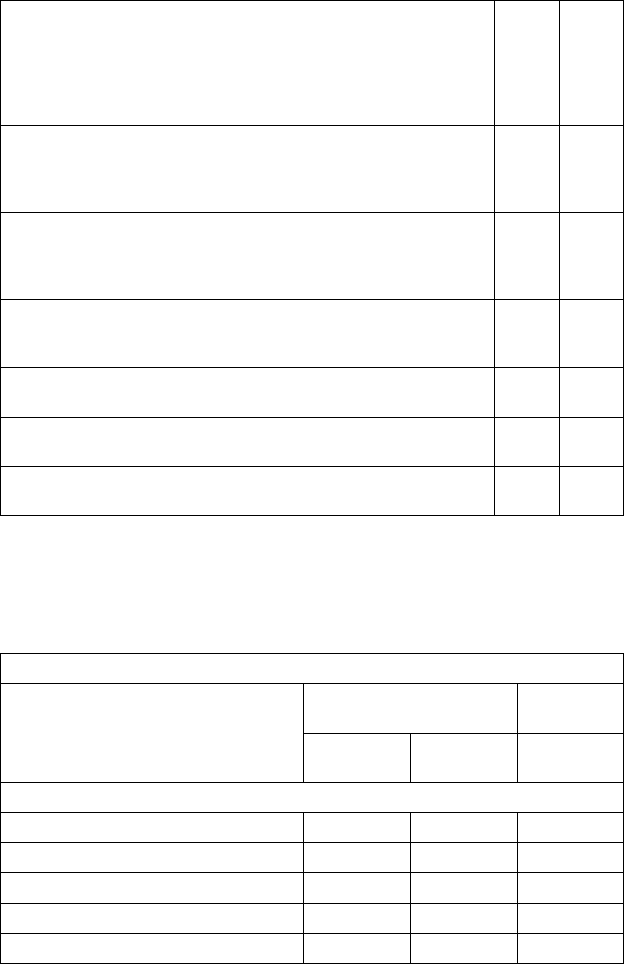

Так, в Москве и Санкт-Петербурге органами власти установ-

лены следующие ставки транспортного налога по основным ви-

дам транспортных средств (табл. 13.12):

Таблица 13.12

Ставки транспортного налога по основным видам транспортных средств

Наименование объектов налогообложения

Москва

Санкт-

Петербург

2006—2007 гг.

С 1 января

2008 г.

2007 г.

Автомобили легковые с мощностью двигателя:

— до 100 л. с. включительно 7 7 18

— свыше 100 л. с. до 150 л. с. включительно 20 30 35

— свыше 150 л. с. до 200 л. с. включительно 30 45 50

— свыше 200 л. с. до 250 л. с. включительно 50 75 75

— свыше 250 л. с. 100 150 150

Окончание табл. 13.11

423

Ставки транспортного налога по основным видам транспортных средств

Наименование объектов налогообложения

Москва

Санкт-

Петербург

2006—2007 гг.

С 1 января

2008 г.

2007 г.

Грузовые автомобили с мощностью двигателя:

— до 100 л. с. включительно 10 15 25

— свыше 100 л. с. до 150 л. с. включительно 17 25 40

— свыше 150 л. с. до 200 л. с. включительно 25 40 50

— свыше 200 л. с. до 250 л. с. включительно 35 55 55

— свыше 250 л. с. 45 70 65

Автобусы с мощностью двигателя:

— до 110 л. с. включительно 10 15 50

— свыше 110 л. с. до 200 л. с. включительно 17 25 50

— свыше 200 л. с. 35 55 65

От уплаты налога освобождаются:

лица, имеющие легковые автомобили с мощностью двигателя

до 70 л. с. включительно;

ветераны Великой Отечественной войны, инвалиды I и II

групп, Герои Советского Союза, Герои РФ, кавалеры орденов

Славы, бывшие несовершеннолетние узники концлагерей.

Налоговым периодом для уплаты транспортного налога являет-

ся календарный год.

Сумма налога, подлежащая уплате налогоплательщиками, яв-

ляющимися физическими лицами, исчисляется налоговыми ор-

ганами на основании сведений, которые представляются в нало-

говые органы органами, осуществляющими государственную ре-

гистрацию транспортных средств на территории РФ.

Сумма налога исчисляется в отношении каждого транспортно-

го средства как произведение соответствующей налоговой базы и

налоговой ставки.

В случае регистрации транспортного средства и (или) снятия

транспортного средства с регистрации (снятия с учета, исключения

из государственного судового реестра и т.д.) в течение налогового

периода исчисление суммы налога производится с учетом коэффи-

циента, определяемого как отношение числа полных месяцев, в те-

чение которых данное транспортное средство было зарегистрирова-

•

•

Окончание табл. 13.12

424

но на налогоплательщика, к числу календарных месяцев в налого-

вом периоде. При этом месяц регистрации транспортного средства,

а также месяц снятия транспортного средства с регистрации прини-

мается за полный месяц. В случае регистрации и снятия с регистра-

ции транспортного средства в течение одного календарного месяца

указанный месяц принимается как один полный месяц.

Органы, осуществляющие государственную регистрацию

транспортных средств, обязаны сообщать в налоговые органы по

месту своего нахождения о транспортных средствах, зарегистри-

рованных или снятых с регистрации в этих органах, а также о ли-

цах, на которых зарегистрированы транспортные средства, в те-

чение 10 дней после их регистрации или снятия с регистрации.

Органы, осуществляющие государственную регистрацию транс-

портных средств, обязаны сообщать в налоговые органы по месту

своего нахождения сведения о транспортных средствах, а также о

лицах, на которых зарегистрированы транспортные средства, по

состоянию на 31 декабря истекшего календарного года до 1 февра-

ля текущего календарного года, а также обо всех связанных с ними

изменениях, произошедших за предыдущий календарный год.

Сведения о государственной регистрации транспортных

средств представляются органами, осуществляющими государ-

ственную регистрацию транспортных средств, по формам, утверж-

даемым федеральным органом, исполнительной власти, уполно-

моченным по контролю и надзору в области налогов и сборов.

Уплата налога производится налогоплательщиками по месту

нахождения транспортных средств в порядке и сроки, которые

установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представ-

ляют в налоговой орган по месту нахождения транспортных

средств налоговую декларацию в срок, установленный законами

субъектов РФ.

Налоговое уведомление о подлежащей уплате сумме налога вру-

чается налогоплательщику, являющемуся физическим лицом, нало-

говым органом в срок не позднее 1 июня года налогового периода.

13.13. ЗЕМЕЛЬНЫЙ НАЛОГ

13.13. ЗЕМЕЛЬНЫЙ НАЛОГ

Земельный налог устанавливается гл. 31 НК РФ и норматив-

ными правовыми актами представительных органов муниципаль-

ных образований и обязателен к уплате на территориях этих му-

425

ниципальных образований. Земельный налог относится к мест-

ным налогам. В городах федерального значения Москве и

Санкт-Петербурге земельный налог устанавливается НК РФ и за-

конами указанных субъектов РФ и обязателен к уплате на терри-

ториях указанных субъектов РФ.

Налогоплательщиками налога признаются организации (пред-

приятия) и физические лица, обладающие земельными участками

на праве собственности, праве постоянного (бессрочного) поль-

зования или на праве пожизненного наследуемого владения. Не

признаются налогоплательщиками организации и физические

лица в отношении земельных участков, находящихся у них на

праве безвозмездного срочного пользования или переданные им

по договору аренды.

Объектом налогообложения признаются земельные участки,

расположенные в пределах муниципальных образований (горо-

дов Москвы и Санкт-Петербурга), на территории которых введен

земельный налог. Не признаются объектом налогообложения зе-

мельные участки:

изъятые из оборота в соответствии с законодательством РФ;

ограниченные в обороте в соответствии с законодательством

РФ, которые заняты особо ценными объектами культурного

наследия народов РФ, объектами, включенными в Список

всемирного наследия, историко-культурными заповедниками,

объектами археологического наследия;

ограниченные в обороте в соответствии с законодательством

РФ, предоставленные для обеспечения обороны, безопаснос-

ти и таможенных нужд;

ограниченные в обороте в соответствии с законодательством

РФ в пределах лесного фонда, занятые находящимися в госу-

дарственной собственности водными объектами в составе вод-

ного фонда, за исключением земельных участков, занятых

обособленными водными объектами.

Налоговая база определяется как кадастровая стоимость зе-

мельных участков, признаваемых объектом налогообложения в

соответствии с гл. 31 НК РФ. Кадастровая стоимость земельного

участка определяется в соответствии с земельным законодательс-

твом РФ. Налоговая база определяется в отношении каждого зе-

мельного участка как его кадастровая стоимость по состоянию на

1 января года, являющегося налоговым периодом. Налоговая база

определяется отдельно в отношении долей в праве общей собс-

твенности на земельный участок, в отношении которых налогоп-

•

•

•

•

426

лательщиками признаются разные лица либо установлены раз-

личные налоговые ставки.

Налогоплательщики-организации определяют налоговую базу

самостоятельно на основании сведений государственного земель-

ного кадастра о каждом земельном участке, принадлежащем им на

праве собственности или праве постоянного (бессрочного) пользо-

вания. Налогоплательщики — физические лица, явля ющиеся ин-

дивидуальными предпринимателями, определяют налоговую базу

самостоятельно в отношении земельных участков, используемых

ими в предпринимательской деятельности, на основании сведений

государственного земельного кадастра о каждом земельном участ-

ке, принадлежащем им на праве собственности, праве постоянного

(бессрочного) пользования или праве пожизненного наследуемого

владения. Налоговая база для каждого налогоплательщика, являю-

щегося физическим лицом, как правило, определяется налоговы-

ми органами на основе сведений, которые предоставляются в на-

логовые органы органами, осуществляющими ведение государс-

твенного земельного кадастра, органами, осуществляющими

регистрацию прав на недвижимое имущество и сделок с ним, и ор-

ганами муниципальных образований.

Пунктом 5 ст. 391 НК РФ установлено, что для отдельных ка-

тегорий налогоплательщиков налоговая база уменьшается на не

облагаемую сумму в размере 10 тыс. руб. на одного налогопла-

тельщика на территории одного муниципального образования

(городов федерального значения Москвы и Санкт-Петербурга) в

отношении земельного участка, находящегося в собственности,

постоянном (бессрочном) пользовании или пожизненном насле-

дуемом владении.

Уменьшение налоговой базы на не облагаемую налогом сумму,

установленную п. 5 ст. 391 НК РФ, производится на основании

документов, подтверждающих право на уменьшение налоговой

базы, представляемых налогоплательщиком в налоговый орган по

месту нахождения земельного участка. Порядок и сроки представ-

ления налогоплательщиками документов, подтверждающих право

на уменьшение налоговой базы, устанавливаются нормативными

правовыми актами представительных органов муниципальных об-

разований (законами городов Москвы и Санкт-Петербурга).

Налоговая база в отношении земельных участков, находящих-

ся в общей долевой собственности, определяется для каждого на-

логоплательщика, являющегося собственником данного земель-

ного участка, пропорционально его доле в общей долевой соб-

427

ственности. Налоговая база в отношении земельных участков,

находящихся в общей совместной собственности, определяется

для каждого налогоплательщика, являющихся собственниками

данного земельного участка, в равных долях.

Если при приобретении здания, сооружения или другой не-

движимости к приобретателю (покупателю) в соответствии с за-

коном или договором переходит право собственности на ту часть

земельного участка, которая занята недвижимостью и необходи-

ма для ее использования, налоговая база в отношении данного зе-

мельного участка для указанного лица определяется пропорцио-

нально его доле в праве собственности на данный земельный

участок. Если приобретателями (покупателями) здания, сооруже-

ния или другой недвижимости выступают несколько лиц, налого-

вая база в отношении части земельного участка, которая занята

недвижимостью и необходима для ее использования, для указан-

ных лиц определяется пропорционально их доле в праве соб-

ственности (в площади) на указанную недвижимость.

Налоговым периодом признается календарный год. Отчетными

периодами для налогоплательщиков — организаций и физичес-

ких лиц, являющихся индивидуальными предпринимателями,

признаются первый квартал, полугодие и 9 месяцев календарного

года. При установлении земельного налога представительный ор-

ган муниципального образования, законодательные (представи-

тельные) органы государственной власти городов Москвы и

Санкт-Петербурга вправе не устанавливать отчетный период,

т.е. налог должен уплачиваться по итогам календарного года.

Налоговые ставки устанавливаются нормативными правовы-

ми актами представительных органов муниципальных образова-

ний (законами городов Москвы и Санкт-Петербурга) и не могут

превышать:

1) 0,3% в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или

к землям в составе зон сельскохозяйственного использования

в поселениях и используемых для сельскохозяйственного на-

значения;

занятых жилищными фондами и объектами инженерной инф-

раструктуры жилищно-коммунального комплекса (за исклю-

чением доли в праве на земельный участок, приходящийся на

объект, не относящийся к жилищному фонду и к объектам ин-

женерной инфраструктуры жилищно-коммунального комп-

лекса) или представленных для жилищного строительства;

•

•

428

предоставленных для личного подсобного хозяйства, садо-

водства, огородничества или животноводства;

2) 1,5% в отношении прочих земельных участков.

Налоговым кодексом РФ допускается установление диффе-

ренцированных налоговых ставок в зависимости от категорий зе-

мель и (или) разрешенного использования земельного участка.

В соответствии со ст. 395 НК РФ освобождаются от налогооб-

ложения:

организации — в отношении земельных участков, занятых го-

сударственными автомобильными дорогами общего пользова-

ния;

религиозные организации — в отношении принадлежащих им

земельных участков, на которых расположены здания, соору-

жения религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов, сре-

ди членов которых инвалиды и их законные представители со-

ставляют не менее 80% — в отношении земельных участков,

используемых ими для осуществления уставной деятельности;

организации народных художественных промыслов — в отно-

шении земельных участков, находящихся в местах традицион-

ного бытования народных художественных промыслов и ис-

пользуемых для производства и реализации изделий народных

художественных промыслов;

физические лица, относящиеся к коренным малочисленным

народам Севера, Сибири и Дальнего Востока РФ, а также об-

щины таких народов — в отношении земельных участков, ис-

пользуемых для сохранения и развития их традиционного об-

раза жизни, хозяйствования и промыслов;

организации — резиденты особой экономической зоны — в от-

ношении земельных участков, расположенных на территории

особой экономической зоны, сроком на 5 лет с момента возник-

новения права собственности на каждый земельный участок.

Порядок исчисления налога и авансовых платежей по налогу оп-

ределен положениями ст. 396 НК РФ. Сумма налога исчисляется

по истечении налогового периода как соответствующая налого-

вой ставке процентная доля налоговой ставки, за исключением

нижеследующих случаев. Так, в отношении земельных участков,

приобретенных в собственность физическими и юридическими

лицами на условиях осуществления на них жилищного строи-

тельства, за исключением индивидуального жилищного строи-

тельства, исчисление суммы земельного налога (суммы авансовых

•

•

•

•

•

•

•

429

платежей по налогу) производится с учетом коэффициента 2 в те-

чение трехлетнего срока проектирования и строительства вплоть

до государственной регистрации прав на построенный объект не-

движимости. В случае завершения такого жилищного строитель-

ства и государственной регистрации прав на построенный объект

недвижимости до истечения трехлетнего срока проектирования и

строительства сумма налога, уплаченного в течение периода про-

ектирования и строительства сверх суммы налога, исчисленной с

коэффициентом 1, признается суммой излишне уплаченного на-

лога и подлежит зачету (возврату) налогоплательщику в общеус-

тановленном порядке.

В отношении земельных участков, приобретенных в собствен-

ность физическими и юридическими лицами на условиях осу-

ществления на них жилищного строительства, за исключением

индивидуального жилищного строительства, исчисление суммы

налога (суммы авансовых платежей по налогу) производится с

учетом коэффициента 4 в течение периода проектирования и стро-

ительства, превышающего трехлетний срок, вплоть до государст-

венной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных физически-

ми лицами для индивидуального жилищного строительства, ис-

числение суммы налога (суммы авансовых платежей по налогу)

производится с учетом коэффициента 2 по истечениии 10 лет с

даты государственной регистрации прав на данные земельные

участки, вплоть до государственной регистрации прав на постро-

енный объект недвижимости.

Налог и авансовые платежи по налогу подлежат уплате нало-

гоплательщиками в порядке и в сроки, которые установлены нор-

мативными правовыми актами представительных органов муни-

ципальных образований (законами городов федерального значе-

ния Москвы и Санкт-Петербурга). При этом срок уплаты налога

для налогоплательщиков — организаций или физических лиц,

являющихся индивидуальными предпринимателями, не может

быть установлен позднее 1 февраля года, следующего за истек-

шим налоговым периодом.

По истечении налогового периода налогоплательщики упла-

чивают сумму налога, исчисленную в порядке, предусмотренном

п. 4 ст. 396 НК РФ. Представительный орган муниципального об-

разования (законодательные (представительные) органы госу-

дарственной власти городов федерального значения Москвы и

Санкт-Петербурга) при установлении налога вправе предусмот-

430

реть уплату в течение налогового периода не более двух авансовых

платежей для налогоплательщиков, являющихся физическими

лицами, уплачивающих налог на основании налогового уведом-

ления.

Сумма налога, подлежащая уплате в бюджет по итогам налого-

вого периода, определяется как разница между суммой налога,

исчисленной как соответствующая налоговой ставке процентная

доля налоговой базы, и суммами подлежащих уплате в течение

налогового периода авансовых платежей по налогу.

Налогоплательщики, в отношении которых отчетный период

определен как квартал, исчисляют суммы авансовых платежей по

налогу по истечении I, II и III кварталов текущего налогового пе-

риода как

1

/

4

соответствующей налоговой ставки процентной

доли кадастровой стоимости земельного участка по состоянию на

1 января года, являющегося налоговым периодом. В случае воз-

никновения (прекращения) у налогоплательщика в течение нало-

гового (отчетного) периода права собственности (постоянного

(бессрочного) пользования, пожизненного наследуемого владе-

ния) на земельный участок (его долю) исчисление суммы налога

(суммы авансового платежа по налогу) в отношении данного зе-

мельного участка производится с учетом коэффициента, опреде-

ляемого как отношение числа полных месяцев, в течение которых

данный земельный участок находился в собственности (постоян-

ном (бессрочном) пользовании, пожизненном наследуемом вла-

дении) владельца, к числу календарных месяцев в налоговом (от-

четном) периоде.

В отношении земельного участка (его доли), перешедшего (пе-

решедшей) по наследству физическому лицу, налог исчисляется

начиная с месяца открытия наследства.

Представительный орган муниципального образования (зако-

нодательный (представительный) орган государственной власти

городов федерального значения Москвы и Санкт-Петербурга)

при установлении налога вправе предусмотреть для отдельных

категорий налогоплательщиков право не исчислять и не уплачи-

вать авансовые платежи по налогу в течение налогового периода.

Налогоплательщики, имеющие право на налоговые льготы, долж-

ны представить документы, подтверждающие такое право в нало-

говые органы по месту нахождения земельного участка, призна-

ваемого объектом налогообложения.

По результатам проведения государственной кадастровой

оценки земель кадастровая стоимость земельных участков по со-