Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования

Подождите немного. Документ загружается.

массового характера. И новые требования Базельского комитета слу-

жат еще одним аргументом в пользу усиления внимания государства

к формированию таких организаций, как ЦБ

ДО,

ЦРК и рейтинговые

агентства.

Пока Россия не готова к использованию стандартизированного

подхода в области оценки кредитоспособности заемщика. Необходи-

ма доработка Базельского соглашения с целью расширения значений

коэффициентов риска и их адаптации к отечественным условиям бан-

ковской деятельности, а также государственная политика, направлен-

ная на расширение и совершенствование рейтинговой оценки пред-

приятий.

2.5.2.

Перспективы использования внутренней рейтинговой

системы

{IRB)

для оценки кредитного риска

и кредитоспособности заемщика в России

По оценке Базельского комитета, только небольшое число бан-

ков будет допущено к использованию IRB подхода в целях оценки кре-

дитоспособности заемщика. Это объясняется тем, что внутренние

рейтинговые системы банков отличаются высокой субъективностью,

поэтому должны удовлетворять необходимым критериям: определен-

ный срок использования

IRB-систем,

определенное количество рей-

тинговых классов, 100%-ный охват заемщиков кредитным рейтингом

и расчет вероятности дефолта по каждому классу кредитоспособно-

сти.

На сегодняшний день таких

ШВ-систем

у отечественных банков

нет. И только исходя из первого критерия

—

срока использования рей-

тинговой системы не менее трех лет

—

можно сделать вывод о «непол-

ноценном» использовании данного подхода в России до 2007 г.

По нашему мнению, Банку России требуется сформулировать

необходимые критерии для приведения внутренних банковских сис-

тем оценки кредитоспособности заемщика в соответствие с междуна-

родными стандартами.

Требования Банка России значительно отстают от принятых

в международной практике. При проведении оценки кредитоспособно-

сти заемщика Банк России использует 5 классов рейтинговой оценки,

а Базельский комитет требует наличия

8—11

классов. На взгляд авторов,

именно поэтому нужно гармонизировать отечественные и международ-

ные требования. В противном случае крупные российские банки, кото-

рые в перспективе могли бы принять базельские принципы, по-прежне-

му будут строить двойные системы оценки кредитоспособности.

Идея необходимости соответствия классов кредитного рейтинга

вероятности дефолта, к сожалению, не получила должного развития

161

в нормативных актах Банка России. Хотя согласно требованиям Ба-

зельского комитета этот критерий выступает в качестве обязательно-

го.

Западные банки на протяжении нескольких лет составляют матри-

цы изменения кредитных рейтингов, в отечественных же банках этот

процесс до сих пор не налажен. Видимо, необходимо четко сформули-

ровать требование относительно обязательного расчета показателей ве-

роятности дефолта и построения матриц изменения рейтингов. Это не

только приблизит российское банковское дело к мировым стандартам,

но и повысит эффективность управления кредитными рисками.

2.5.3. Взаимное влияние кредитоспособности экономических

субъектов и цикличности развития экономики

Ранее мы говорили о необходимости учета макроэкономических

показателей при процедуре присвоения кредитного рейтинга. В этом

проявляется односторонняя связь между фазой экономического цик-

ла и кредитоспособностью предприятия. С иной точки зрения оценить

взаимное влияние кредитоспособности и цикличности развития эко-

номики позволяют требования Базельского комитета. По мере их вве-

дения

в

действие именно уровень кредитоспособности заемщика будет

играть значительную роль

в

формировании цикличных процессов раз-

вития экономики. Это объясняется тесной зависимостью между уров-

нем достаточности капитала и кредитным рейтингом. Так, норматив

достаточности капитала определяется значением кредитного рейтин-

га предприятия в данный момент времени: норматив увеличивается

в случае понижения рейтинга и уменьшается при его улучшении. Оче-

видно, что возможности банков по осуществлению кредитных опера-

ций во многом определяются требованием к соблюдению достаточно-

сти капитала. По мнению Е. Катарине-Рабелл, существует реальная

опасность

того,

что повышение нормы «достаточности капитала в кри-

зисной фазе экономического цикла может привести к серьезному

замедлению темпов кредитования»\ а это сильно увеличит продолжи-

тельность и амплитуду кризисной фазы. Действительно, очевидная

необходимость создания дополнительных резервов

и

провизии

с

целью

уменьшения возможных потерь по ссудным операциям, характерная

для данной фазы экономического цикла, усугубляется серьезным уже-

сточением требований достаточности капитала. Так, в случае пониже-

ния кредитного рейтинга

с АА

до

ВВВ,

уровень риска по данному виду

актива повышается с 50 до 150%^. Улучшение показателей рейтинга.

' Catarineu-Rabell Е. Procyclicality and the New Basel Accord

—

banks choice of loan

rating system. 05/03/2002. P. 2.

- The standardized approach to credit risk. Basel Committee,

2001.

P.

8.

162

происходящее обычно в фазе подъема экономики, снижает величину

норматива достаточности капитала, расширяя тем самым способности

банковского сообщества к наращиванию темпов кредитования. Как

отмечает Ф. Лоув, «уровень достаточности капитала, рассчитываемый

в соответствии с новыми требованиями Базельского комитета, будет

неизбежно сокращаться в случае экономического роста. Более того,

даже незначительные по амплитуде экономические циклы сделают

такие колебания капитала существенными» I

Как отмечалось ранее, введение в действие аналогичных норм

управления достаточностью капитала в России — вопрос времени.

Однако текущее положение отечественной банковской системы внуша-

ет серьезные опасения. Даже сейчас, когда еще нет оснований говорить

о тесной взаимосвязи между уровнем кредитоспособности и пруден-

циальными нормами достаточности банковского капитала, отечествен-

ное банковское сообщество, по убеждению С. Петровой, стоит перед

трудным выбором: стабильность банковской системы ценой замедле-

ния роста экономики либо форсированный рост кредитования, чрева-

тый системным банковским кризисом. Высокая потребность отече-

ственных предприятий в средствах на модернизацию производства

растет, а обеспеченность оборотным капиталом, как отмечают экспер-

ты,

падает. Замедление же темпов кредитования до «безопасного» уров-

ня затормозит модернизацию экономики и может привести к ее стаг-

нации. Допустив, что Базельские требования действуют в России уже

сейчас, можно предположить, насколько сильно уменьшится банков-

ский капитал и без того недокапитализированной отечественной бан-

ковской системы в случае снижения кредитных рейтингов предприя-

тий при ухудшении их финансового состояния.

Согласно подходу внутренней рейтинговой оценки кредитный

рейтинг подлежит пересмотру в случае выявления условий, оказыва-

ющих серьезное влияние на деятельность заемщика. Очевидно, что

к таким условиям относится и изменение макроэкономических пока-

зателей в стране.

Основанием для пересмотра кредитного рейтинга, рассчитанно-

го по стандартизированному подходу, является изменение рейтинга,

присвоенного заемщику рейтинговым агентством. При рассмотрении

показателей и условий деятельности заемщика мировые агентства при-

нимают во внимание цикличность развития экономики. Тем не менее

такой «рейтинг сквозь цикл» также претерпевает изменения в зависи-

^ Lowe

Р.

Credit risk measurement and procyclicality. BIS working paper

N

116. Сен-

тябрь 2002. P. 2.

163

мости от фазы экономического цикла. Поэтому большое значение

приобретает вопрос изучения степени чувствительности рейтинга кре-

дитоспособности заемщика к текущей конъюнктуре экономического

цикла. Предприятия с высокими стабильными рейтинговыми показа-

телями, несмотря на понижение рейтинга во время спада, как прави-

ло,

возвращаются к исходным рейтинговым значениям в процессе про-

хождения фаз цикла.

Иная картина может наблюдаться

у

заемщиков,

которым присвоен

низкий рейтинг кредитоспособности. Прохождение фаз спада и де-

прессии может быть болезненным и даже фатальным. Для таких пред-

приятий фаза подъема может и не наступить.

Влияние цикличности на экономическую деятельность заемщи-

ка односторонняя, поскольку заемщик в большинстве случаев не в со-

стоянии контролировать циклические процессы. При оценке кредит-

ного рейтинга цикличность является отрицательным фактором,

поскольку усложняет процедуру расчета

и

определенным образом вли-

яет на значения финансовых коэффициентов, участвующих в расчете

рейтинга. В западной литературе используется понятие «рейтинг

сквозь цикл» (rating through the

cycle).

Такой рейтинг нивелирует влия-

ние цикличных процессов на кредитоспособность заемщика. Напри-

мер,

нет веских причин присваивать более высокий кредитный рей-

тинг предприятию, находящемуся в фазе роста, если такая фаза

—

временное явление. Фазы спада и депрессии ухудшают финансовое

состояние заемщика, но это временное ухудшение, которое не может

(или не должно) привести к снижению рейтинга. Ярким примером обо-

снованности данного подхода служит рейтинговая оценка предприя-

тий химической промышленности агентством «Standard & Poor's».

Кредитный рейтинг крупных предприятий данной отрасли оставался

так или иначе стабильным на протяжении последних лет, в течение

которых отрасль прошла два полных отраслевых цикла^

Тем не менее рейтинг сквозь цикл в большинстве случаев пред-

ставляет собой идеальную модель. Перенесение же идеальной теоре-

тической модели в практическую плоскость требует точного прогноза

модели циклических фаз, что составляет основную трудность в оцен-

ке.

Если и существуют практические модели идеального цикла, то они

единичны. Конечно, при моделировании процессов цикличности мож-

но

ориентироваться на прошлые циклы,

но

фазы будущего цикла длин-

нее

или короче

во

времени, тяжелее

или легче в

экономическом смысле.

Оценка цикличности мировой экономики также усложняет возмож-

' Rating methodology. 2000. Standard & Poor's. P. 33.

164

ное прогнозирование. Более того, даже прогнозируемые циклы могут

по-разному влиять на финансовое состояние заемщика. Например,

во время подъема предприятие может аккумулировать достаточное

количество финансовых ресурсов для покрытия значительных расхо-

дов,

неизбежных во время депрессии. Положение заемщика может

настолько ухудшиться во время депрессии, что он будет не в состоя-

нии вернуться на прежние позиции во время роста. Поэтому вполне

можно заключить, что существует высокая вероятность банкротства

во время депрессии.

Таким образом, на практике наблюдается изменение рейтинга

заемщика при прохождении последним различных фаз цикла. Имеет

место прямая связь между циклической фазой и изменением рейтин-

га, однако изменение рейтинга не в полной мере отражает амплитуду

циклических колебаний.

Чувствительность к экономическим циклам изменяется от заем-

щика к заемщику. Предприятия с высокими стабильными рейтинго-

выми показателями, несмотря на понижение рейтинга во время спада,

как правило, возвращаются к исходным рейтинговым значениям в про-

цессе прохождения фаз цикла. Иная картина может наблюдаться

у заемщиков, которым присвоен низкий уровень кредитоспособности.

Прохождение фаз спада и депрессии может быть болезненным и даже

фатальным.

При анализе цикличности необходимо тщательно рассматривать

причины циклических фаз, поскольку колебания в отраслях различа-

ются

по

амплитуде.

Так,

циклы, основанные

на

изменении спроса, могут

затрагивать одни отрасли, а циклы, основанные на изменении предло-

жения,—

другие.

Например, наблюдавшийся

в 2000—2001

гг.

рост

в

оте-

чественной алюминиевой промышленности во многом определялся

увеличением спроса на алюминиевую фольгу со стороны предприя-

тий пищевой отрасли. Существует сильная корреляция между пред-

ложением нефти и ценовыми колебаниями, что отражается на процес-

сах

цикличности. Климатические особенности региона могут оказывать

влияние на цикличность развития предприятий, занятых в сельском

хозяйстве.

При анализе будущей кредитоспособности большую сложность

представляют так называемые наложения циклов. Например, фаза

подъема макроэкономического цикла может по времени совпадать

с отраслевым подъемом

в

строительстве, связанным

с

развитием новых

технологий.

Перечисленные циклы различаются по .продолжительности,

амплитуде колебаний и воздействию на экономические процессы.

165

Например, беспрецедентный непрерывный в течение восьми лет

подъем экономики США хотя и последовал за кризисом 1982 г.,

но не был спрогнозирован в должной мере, и не было оснований пола-

гать,

что последующий за ним спад станет таким сильным, несмотря

на непродолжительность. Необходимо помнить и о том, что макроэко-

номические циклы затрагивают одни отрасли в большей степени, чем

другие. Так, повышение процентных ставок, сопровождавшее спад

1980—1981 гг. в США, привело к резкому уменьшению продаж това-

ров длительного пользования, автомобилей, бытовой техники и т.д.

Необходимость принимать во внимание цикличность развития

экономики и ее влияние на деятельность заемщика при анализе кре-

дитоспособности не вызывают сомнений. Основная трудность заклю-

чается в подборе надежного алгоритма учета указанных явлений при

присвоении кредитного рейтинга. Тем не менее влияние цикличности

развития экономики на кредитный рейтинг предприятия все-таки под-

лежит количественной оценке. Западные банки для характеристики

изменения рейтинга кредитоспособности заемщика во времени исполь-

зуют матрицы изменения кредитных рейтингов. Основным элементом

такой матрицы является вероятность изменения кредитного рейтинга

в течение определенного периода. Для составления матрицы исполь-

зуются различные временные периоды, в течение которых и рассчи-

тываются показатели вероятности, например 1 год или 5 лет. Если

в качестве периода подобрать конкретные фазы экономического цик-

ла, соответствующие экономическому росту и рецессии, и рассчитать

необходимые показатели изменения кредитных рейтингов, то будет

получена матрица изменения кредитных рейтингов с учетом фазы эко-

номического цикла.

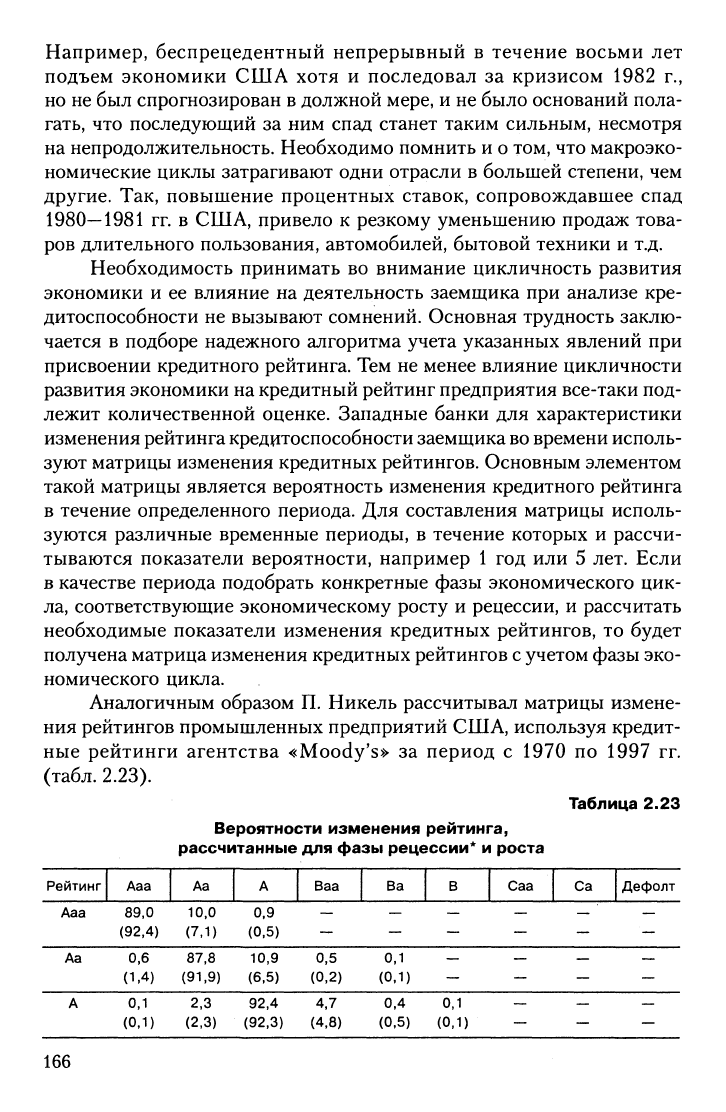

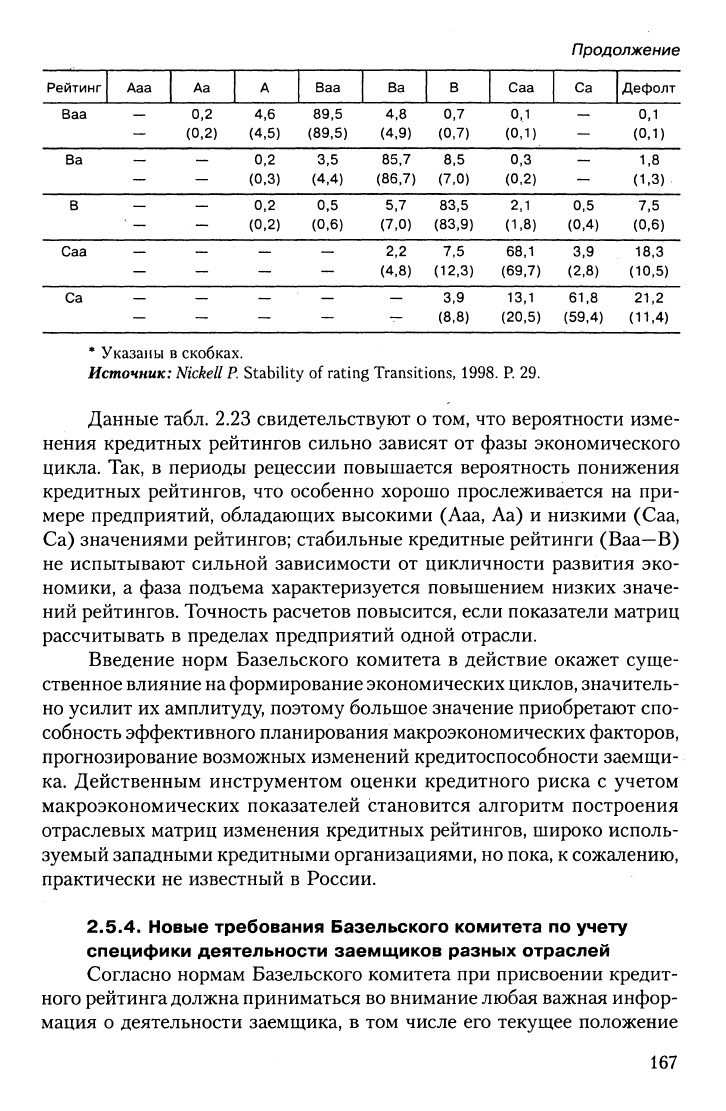

Аналогичным образом П. Никель рассчитывал матрицы измене-

ния рейтингов промышленных предприятий США, используя кредит-

ные рейтинги агентства «Moody's» за период с 1970 по 1997 гг.

(табл. 2.23).

Таблица 2.23

Вероятности изменения рейтинга,

рассчитанные для фазы рецессии* и роста

Рейтинг

Ааа

Аа

А

Ааа

89,0

(92,4)

0,6

(1.4)

0,1

(0.1)

Аа

10,0

(7.1)

87,8

(91,9)

2.3

(2.3)

А

0,9

(0.5)

10,9

(6,5)

92,4

(92.3)

Ваа

—

0.5

(0.2)

4,7

(4,8)

Ва

—

0.1

(0.1)

0,4

(0.5)

В

—

—

0.1

(0.1)

Саа

—

—

—

Са

—

—

—

Дефолт

—

—

—

166

Продолжение

Рейтинг

Baa

Ва

В

Саа

Са

Ааа

—

—

'

—

—

—

Аа

0,2

(0,2)

—

—

—

—

А

4,6

(4.5)

0,2

(0.3)

0.2

(0.2)

—

—

Ваа

89,5

(89,5)

3,5

(4.4)

0,5

(0,6)

—

—

Ва

4,8

(4,9)

85,7

(86,7)

5,7

(7,0)

2,2

(4.8)

—

в

0.7

(0,7)

8,5

(7.0)

83,5

(83,9)

7,5

(12,3)

3,9

(8.8)

Саа

0,1

(0.1)

0,3

(0,2)

2.1

(1.8)

68.1

(69.7)

13,1

(20,5)

Са

—

—

0.5

(0.4)

3.9

(2.8)

61,8

(59,4)

Дефолт

0,1

(0,1)

1.8

(1.3)

7.5

(0.6)

18,3

(10.5)

21,2

(11.4)

* Указаны в скобках.

Источник:

Nickell

Р.

Stability of rating Transitions, 1998. P. 29.

Данные табл. 2.23 свидетельствуют о том, что вероятности изме-

нения кредитных рейтингов сильно зависят от фазы экономического

цикла. Так, в периоды рецессии повышается вероятность понижения

кредитных рейтингов, что особенно хорошо прослеживается на при-

мере предприятий, обладающих высокими (Ааа, Аа) и низкими (Саа,

Са) значениями рейтингов; стабильные кредитные рейтинги (Ваа—В)

не испытывают сильной зависимости от цикличности развития эко-

номики, а фаза подъема характеризуется повышением низких значе-

ний рейтингов. Точность расчетов повысится, если показатели матриц

рассчитывать в пределах предприятий одной отрасли.

Введение норм Базельского комитета в действие окажет суще-

ственное влияние на формирование экономических

циклов,

значитель-

но усилит их амплитуду, поэтому большое значение приобретают спо-

собность эффективного планирования макроэкономических факторов,

прогнозирование возможных изменений кредитоспособности заемщи-

ка. Действенным инструментом оценки кредитного риска с учетом

макроэкономических показателей становится алгоритм построения

отраслевых матриц изменения кредитных рейтингов, широко исполь-

зуемый западными кредитными организациями, но пока, к сожалению,

практически не известный в России.

2.5.4. Новые требования Базельского комитета по учету

специфики деятельности заемщиков разных отраслей

Согласно нормам Базельского комитета при присвоении кредит-

ного рейтинга должна приниматься во внимание любая важная инфор-

мация о деятельности заемщика, в том числе его текущее положение

167

внутри отрасли и будущие перспективы развития. Базельский коми-

тет считает, что необходимо проводить анализ возможных событий

в будущем, которые могут оказать влияние на рейтинг кредитоспособ-

ности и значение кредитного риска. К числу таких событий Базель-

ский комитет относит, например, оценку макроэкономической ситуа-

ции в стране и внутриотраслевые циклы. Банк России также

придерживается мнения, что анализ финансового состояния заемщи-

ка должен осуществляться с учетом отраслевой специфики его дея-

тельности. Однако до сих пор нет четких критериев оценки качествен-

ных параметров отраслевой специфики, а это делает работу банков

в данной области субъективной и не поддающейся контролю со сторо-

ны надзорных

органов.

Так,

Аньес де

Петиньи, рассматривая методоло-

гию оценки «Standard & Poor's», выделяет такие основные направле-

ния анализа, как расчет финансовых показателей и анализ отраслевых

особенностей и уровня менеджмента компании I

В России положение усугубляется

тем,

что Банк России

до

недав-

него времени даже не декларировал необходимость подобного анали-

за. Поэтому отечественные банки ограничиваются упрощенными

расчетами кредитных рейтингов, не учитывая влияние характера дея-

тельности заемщика на оценку его кредитоспособности, что в корне

неверно. Как справедливо отмечает Е. Ананькина, «рейтинг заемщика

во многом зависит от отраслевого контекста: благоприятные тенден-

ции в развитии отрасли могут повысить рейтинг, но даже при самых

лучших финансовых показателях участник нестабильной отрасли

не может получить высокий рейтинг»^.

Современное банковское сообщество (правда, пока только его

западная часть) предъявляет дополнительные требования к рейтингу

кредитоспособности: каждому классу кредитоспособности соответст-

вует не расплывчатые определения «высокий», «средний», «низкий»

уровень кредитного риска, а математическое значение вероятности

дефолта заемщика данного класса кредитоспособности. Более того,

в соответствии с требованиями Базельского комитета вероятность

дефолта является ключевым показателем при расчете норматива доста-

точности капитала. Составление матриц миграции кредитного рейтинга

позволяет оценить изменение значения кредитного риска в будущем.

В

течение последних

лет

западные специалисты опубликовали ряд

работ, в которых показали, что матрицы миграции рейтингов суще-

^Де

Петиньи Л. Методология определения корпоративных рейтингов. Standard &

Poor's,

2002. С. 12.

2 Ананькина

Е.

Влияние отраслевых рисков на кредитоспособность предприятий

российской нефтяной отрасли // Кредит Russia. Декабрь 1999. С. 1.

168

ственно различаются в зависимости от отраслевой принадлежности

заемщика. Так, Л. Карти отметил, что «различия в показателях мигра-

ции кредитных рейтингов во многом обусловлены отраслевыми осо-

бенностями деятельности предприятия»^ Этот вывод подтвердил

и П. Никель, рассчитав матрицы изменения рейтингов согласно ста-

тистике рейтингового агентства «Moody's» за период с 1970 по 1997 гг.

по предприятиям всех отраслей экономики и выделяя промышленные

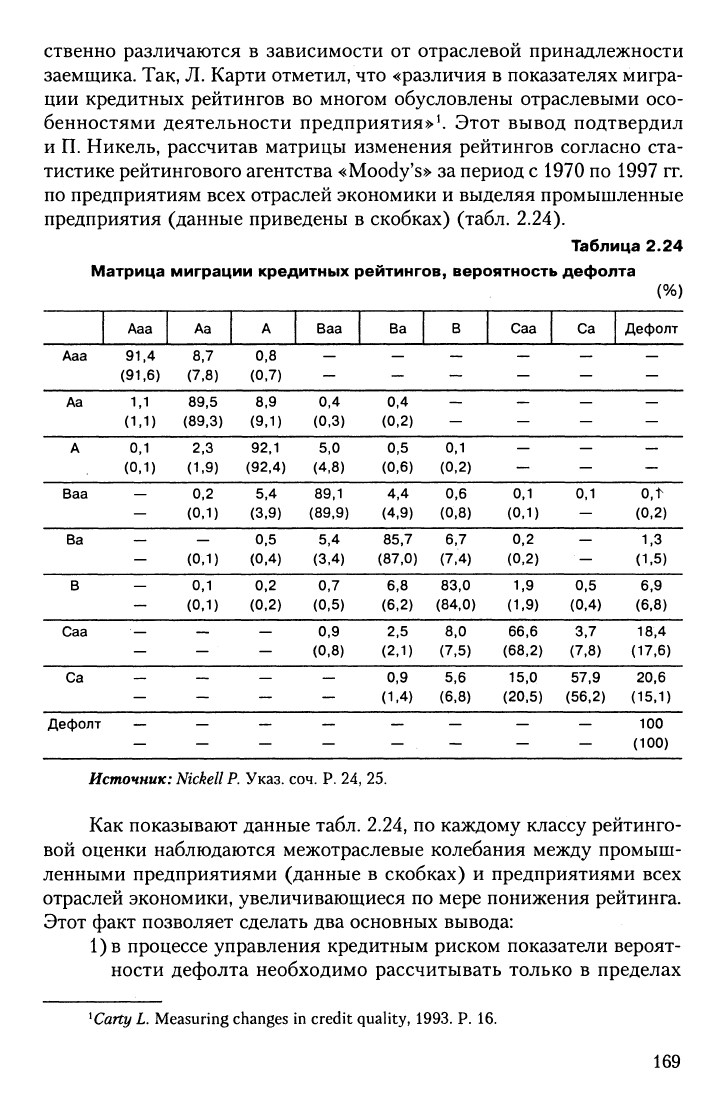

предприятия (данные приведены в скобках) (табл. 2.24).

Таблица 2.24

Матрица миграции кредитных рейтингов, вероятность дефолта

(%)

Ааа

Аа

А

Ваа

Ва

В

Саа

Са

Дефолт

Ааа

91,4

(91.6)

1,1

(1.1)

0,1

(0.1)

—

—

—

' —

—

—

Аа

8,7

(7.8)

89.5

(89,3)

2,3

(1.9)

0,2

(0.1)

(0.1)

0,1

(0,1)

—

—

—

А

0,8

(0.7)

8,9

(9.1)

92.1

(92.4)

5,4

(3.9)

0,5

(0.4)

0,2

(0,2)

—

—

—

Ваа

—

0,4

(0.3)

5,0

(4,8)

89.1

(89,9)

5,4

(3.4)

0,7

(0,5)

0,9

(0,8)

—

—

Ва

—

0,4

(0,2)

0,5

(0,6)

4,4

(4.9)

85.7

(87.0)

6.8

(6,2)

2,5

(2.1)

0,9

(1,4)

—

В

—

—

0,1

(0,2)

0,6

(0.8)

6,7

(7.4)

83,0

(84.0)

8.0

(7,5)

5,6

(6,8)

—

Саа

—

—

—

0,1

(0,1)

0,2

(0,2)

1.9

(1.9)

66,6

(68,2)

15,0

(20,5)

—

Са

—

—

—

0.1

—

0.5

(0.4)

3,7

(7,8)

57.9

(56.2)

—

Дефолт

—

—

—

o.t

(0.2)

1,3

(1.5)

6,9

(6,8)

18,4

(17.6)

20,6

(15.1)

100

(100)

Источник:

Nickell

Р.

Указ. соч. Р. 24, 25.

Как показывают данные табл. 2.24, по каждому классу рейтинго-

вой оценки наблюдаются межотраслевые колебания между промыш-

ленными предприятиями (данные в скобках) и предприятиями всех

отраслей экономики, увеличивающиеся по мере понижения рейтинга.

Этот факт позволяет сделать два основных вывода:

1) в процессе управления кредитным риском показатели вероят-

ности дефолта необходимо рассчитывать только в пределах

^СаПу

L.

Measuring changes in credit quality, 1993. P. 16.

169

одной отрасли. Средние значения, рассчитанные

по

совокуп-

ному кредитному портфелю, искажают точность расчетов.

Предприятия разных отраслей, даже имеющие одинаковый

рейтинг, будут подвержены неодинаковому риску, поэтому

их сравнение неправомерно;

2) предложенная Базельским комитетом методика присвоения

кредитного рейтинга на основе /7^5-подхода нуждается в дора-

ботке, поскольку в соответствии с этим подходом используют-

ся усредненные по экономике в целом показатели вероятности

дефолта.

Кредитные рейтинги, присваиваемые рейтинговыми агентствами

предприятиям разных отраслей

на

протяжении многих лет, позволя-

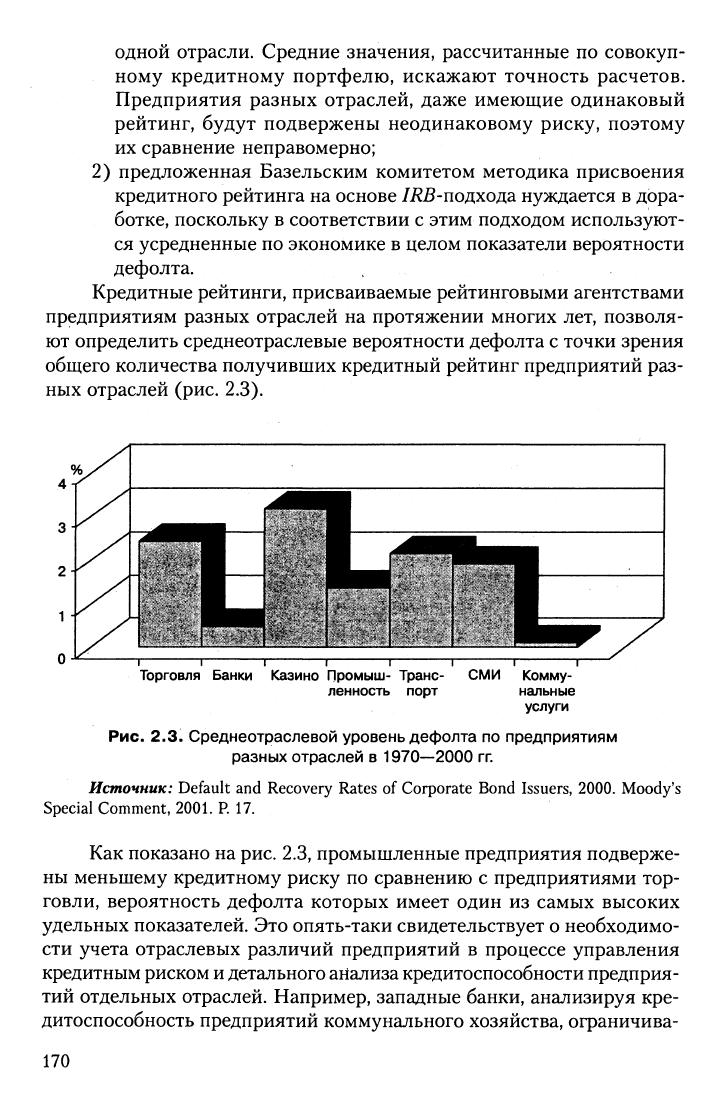

ют определить среднеотраслевые вероятности дефолта с точки зрения

общего количества получивших кредитный рейтинг предприятий раз-

ных отраслей (рис. 2.3).

Торговля Банки

Казино Промыш- Транс-

ленность порт

СМИ

Комму-

нальные

услуги

Рис.

2.3.

Среднеотраслевой уровень дефолта

по

предприятиям

разных отраслей

в

1970—2000

гг.

Источник: Default and Recovery Rates of Corporate Bond Issuers, 2000. Moody's

Special Comment, 2001. R 17.

Как показано на

рис.

2.3, промышленные предприятия подверже-

ны меньшему кредитному риску по сравнению

с

предприятиями тор-

говли, вероятность дефолта которых имеет один

из

самых высоких

удельных показателей. Это опять-таки свидетельствует о необходимо-

сти учета отраслевых различий предприятий

в

процессе управления

кредитным риском

и

детального анализа кредитоспособности предприя-

тий отдельных отраслей. Например, западные банки, анализируя кре-

дитоспособность предприятий коммунального хозяйства, ограничива-

ло