Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования

Подождите немного. Документ загружается.

Сформулированные ниже факторы позволяют выявить основные

области оценки кредитоспособности заемщика рейтинговыми агент-

ствами.

Качественные факторы:

• анализ и прогноз развития отрасли;

• технологические нововведения в отрасли;

• положение предприятия на рынке отрасли;

• оценка уровня менеджмента;

• ассортимент выпускаемой продукции;

• конкуренция;

• барьеры по вступлению в отрасль;

• административное регулирование;

• диверсификация деятельности;

• структура собственности, степень зависимости от собственников;

• структура затрат.

Количественные факторы:

• показатели денежного потока и ликвидности;

• структура капитала предприятия (показатели левереджа, дол-

госрочные источники финансирования, внебалансовые обяза-

тельства);

• показатели прибыльности;

• финансовая независимость (изучаются возможные ограниче-

ния деятельности, связанные с взятыми на себя обязательства-

ми по страхованию, полученным кредитам, облигациям и т.д.).

Присвоение кредитного рейтинга в данном случае представляет

собой модель непосредственной экспертной оценки, поскольку реаль-

ный вклад каждого показателя в значение рейтинга определяется

по усмотрению агентства.

Французская методика. Процесс определения кредитоспособно-

сти заемщика во Франции включает в себя три блока:

1)

общая финансово-экономическая оценка предприятия;

2) прикладная оценка кредитоспособности, специфическая для

каждого банка;

3) обращение в картотеку банка Франции.

Что касается первого блока, то речь идет о характере деятельнос-

ти предприятия, особенностях его работы, а также о факторах произ-

водства. Два других блока изучаются с точки зрения следующих

аспектов: трудовых ресурсов (образование, компетентность и возраст

руководителей, наличие преемников, частота передвижения менедже-

ров по рабочим местам, структура персонала, размеры оплаты труда);

производственных ресурсов (соотношение амортизации и амортизи-

81

руемых основных средств, уровень инвестиции, степень изношенно-

сти оборудования); финансовых ресурсов; экономической среды

(на какой стадии жизненного цикла находится выпускаемая продук-

ция, является ли предприятие монопольным производителем, уровень

развития менеджмента и маркетинга).

Во втором блоке проводится формализованная оценка заемщи-

ка, базирующаяся на отчетных балансах и отчетах о прибылях и убыт-

ках. Так, «Credit Lione» использует следующие пять показателей:

/С|

= Валовый эксплуатационный доход

:

Добавленная стоимость;

/Сз = Финансовые расходы

:

Добавленная стоимость;

/Сз = Капиталовложения за год

:

Добавленная стоимость;

К^

= Долгосрочные обязательства

:

Добавленная стоимость;

/Q = Чистое сальдо наличности : Оборот,

где Добавленная стоимость = Выручка - Материальные затраты;

Валовой эксплуатационный доход = Добавленная стоимость - Затраты.

После расчета этих пяти показателей образуется их сумма с весо-

выми коэффициентами, значение которой и является результатом вто-

рого блока анализа.

Обращение к картотеке позволяет банку выстроить некоторую

картину о будущем заемщике со стороны независимого наблюдателя

(Банка Франции), ознакомиться с кредитной историей заемщика.

Методика, используемая некоторыми австралийскими банка-

миЧ Банки, работающие в Австралии, при присвоении кредитного рей-

тинга заемщику опираются на информацию внутренних и внешних

источников.

Существуют четыре основные группы факторов, участвующих

в расчете рейтинга:

1) финансовые коэффициенты, рассчитанные по бухгалтерской

отчетности заемщика;

2) показатели денежного потока;

3) оценка менеджмента заемщика;

4) отраслевые особенности деятельности заемщика.

Определение рейтинга, как правило, предусматривает использо-

вание 2—3 показателей из каждой группы. Внутренние рейтинговые

шкалы многих банков приведены в соответствие со шкалами рейтин-

говых агентств «Moody's» и «Standard & Poor's», что позволяет срав-

нивать рейтинги различных заемщиков. Каждому значению рейтинга

соответствует вероятность дефолта заемщика данного класса. Сопос-

тавление такой вероятности и уровня возможного убытка по отдель-

' Credit risk rating of Australian banks / APRA, 2000. P. 16.

82

ным активным операциям позволяет с эффективностью управлять ве-

личиной кредитного риска.

Обобщенная методика американских

банков^

Большинство бан-

ков США учитывает следующие факторы при оценке кредитоспособ-

ности заемщика:

• анализ финансовой отчетности заемщика. Особое внимание

уделяется денежному потоку заемщика, его способности сво-

евременно отвечать по принятым на себя обязательствам;

• анализ отрасли деятельности заемщика. Подверженность от-

расли экономическим циклам. Текущее состояние отрасли

и прогноз ее развития в течение периода кредитования;

• качество финансовой отчетности заемщика. До недавнего време-

ни основным признаком достоверности и надежности отчетности

предприятия являлось аудиторское заключение. Однако недав-

ние корпоративные скандалы в США

и

Европе,

связанные

с

иска-

жением бухгалтерской информации, серьезно подорвали доверие

к институту аудита. В настоящее время мировое банковское

и экономическое сообщество ищут новые инструменты дока-

зательства и подтверждения достоверности отчетности. Одним

из таких инструментов может стать присяга руководства ком-

пании об отсутствии умышленного искажения отчетности, под-

крепленная ужесточением соответствующего наказания;

• наличие у заемщика кредитного рейтинга, присвоенного рей-

тинговым агентством;

• оценка уровня менеджмента заемщика;

• размеры компании заемщика (сумма выручки и активов, капи-

тализации по данным фондового рынка);

• возможность свободного выхода на финансовый рынок заим-

ствований.

Присвоение рейтинга в основном происходит с использованием

метода непосредственной экспертной оценки. Большое значение име-

ет сложившаяся в данном банке кредитная культура. Присвоенные

рейтинги пересматриваются на регулярной основе.

В практике американских банков часто применяется «правило

пяти си», где критерии отбора клиентов обозначены словами, начина-

ющимися на букву «си»:

• character (характер заемщика);

• capacity (финансовые возможности);

• capital (капитал);

^ Тгеасу

W.

Credit risk ratings at large US banks, 1998. P. 14.

83

• collateral (обеспечение);

• conditions (общие экономические условия).

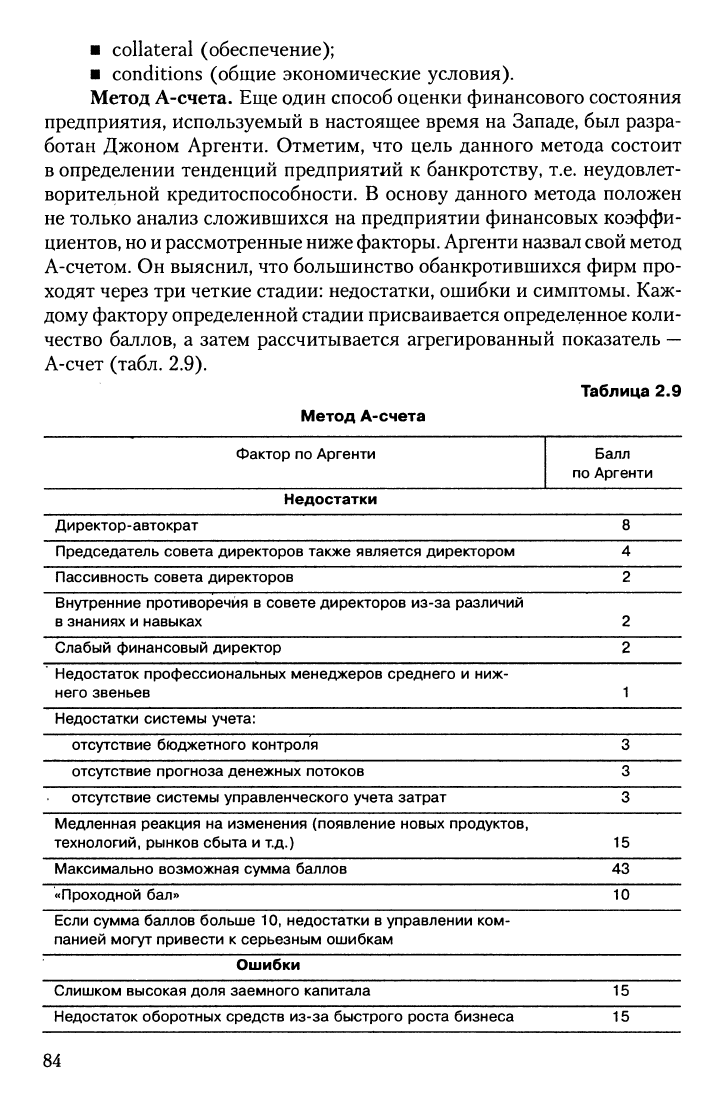

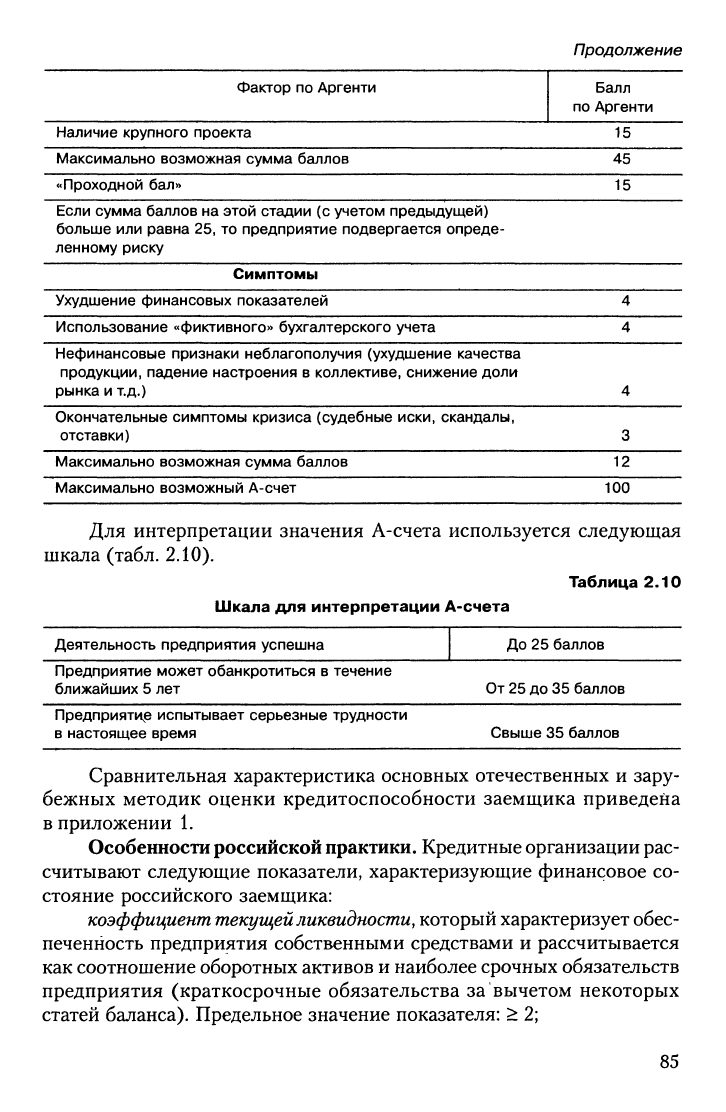

Метод А-счета. Еще один способ оценки финансового состояния

предприятия, используемый в настоящее время на Западе, был разра-

ботан Джоном Аргенти. Отметим, что цель данного метода состоит

в определении тенденций предприятий к банкротству, т.е. неудовлет-

ворительной кредитоспособности. В основу данного метода положен

не только анализ сложившихся на предприятии финансовых коэффи-

циентов,

но и

рассмотренные ниже

факторы.

Аргенти назвал свой метод

А-счетом. Он выяснил, что большинство обанкротившихся фирм про-

ходят через три четкие стадии: недостатки, ошибки и симптомы. Каж-

дому фактору определенной стадии присваивается определенное коли-

чество баллов, а затем рассчитывается агрегированный показатель

—

А-счет (табл. 2.9).

Таблица 2.9

Метод А-счета

Фактор по Аргенти

Недостатки

Директор-автократ

Председатель совета директоров также является директором

Пассивность совета директоров

Внутренние противоречия в совете директоров из-за различий

в знаниях и навыках

Слабый финансовый директор

Недостаток профессиональных менеджеров среднего и ниж-

него звеньев

Недостатки системы учета:

отсутствие бюджетного контроля

отсутствие прогноза денежных потоков

отсутствие системы управленческого учета затрат

Медленная реакция на изменения (появление новых продуктов,

технологий, рынков сбыта и т.д.)

Максимально возможная сумма баллов

«Проходной бал»

Если сумма баллов больше 10, недостатки в управлении

ком-

панией могут привести к серьезным ошибкам

Ошибки

Слишком высокая доля заемного капитала

Недостаток оборотных средств из-за быстрого роста бизнеса

Балл

по Аргенти

8

4

2

2

2

1

3

3

3

15

43

10

15

15

84

Продолжение

Фактор по Аргенти

Наличие крупного проекта

Максимально возможная сумма баллов

«Проходной бал»

Если сумма баллов на этой стадии (с учетом предыдущей)

больше или равна 25, то предприятие подвергается опреде-

ленному риску

Симптомы

Ухудшение финансовых показателей

Использование «фиктивного» бухгалтерского учета

Нефинансовые признаки неблагополучия (ухудшение качества

продукции, падение настроения в коллективе, снижение доли

рынка и т.д.)

Окончательные симптомы кризиса (судебные иски, скандалы,

отставки)

Максимально возможная сумма баллов

Максимально возможный А-счет

Балл

по Аргенти

15

45

15

4

4

4

3

12

100

Для интерпретации значения А-счета используется следующая

шкала (табл. 2.10).

Таблица 2.10

Шкала для интерпретации А-счета

Деятельность предприятия успешна До 25 баллов

Предприятие может обанкротиться в течение

ближайших 5 лет

От 25 до 35 баллов

Предприятие испытывает серьезные трудности

в настоящее время

Свыше 35 баллов

Сравнительная характеристика основных отечественных и зару-

бежных методик оценки кредитоспособности заемщика приведена

в приложении 1.

Особенности российской

практики.

Кредитные организации рас-

считывают следующие показатели, характеризующие финансовое со-

стояние российского заемщика:

коэффициент

текущей

ликвидности,

который характеризует обес-

печенность предприятия собственными средствами и рассчитывается

как соотношение оборотных активов и наиболее срочных обязательств

предприятия (краткосрочные обязательства за вычетом некоторых

статей баланса). Предельное значение показателя: > 2;

85

коэффициент обеспеченности собственными

средствами,

который

определяет наличие собственных оборотных

средств,

необходимых для

финансовой устойчивости, и рассчитывается как соотношение

разности раздела III «Капитал и резервы» и раздела I «Внеоборотные

активы» и раздела II «Текущие активы». Предельное значение данно-

го показателя: > 0,1;

стоимость

чистых

активов

заемщика,

которая не должна быть

меньше величины уставного капитала предприятия.

Дополнительные требования Банка России включают в себя ана-

лиз прогноза денежного потока заемщика, планирование объема про-

даж и прибыли, а также анализ бизнес-плана и технико-экономиче-

ское обоснование (ТЭО) кредита. Также желательно ознакомление

с кредитной историей заемщика. Кредитный рейтинг не присваивается.

Основным критерием кредитоспособности выступает финансо-

вое состояние заемщика, анализ которого проводится по следующим

направлениям:

• финансовые результаты (прибыль, убыток);

• ликвидность (платежеспособность);

• рыночная позиция (деловая активность, конкурентоспособ-

ность, устойчивая динамика положения на рынке);

• движение денежных потоков, прогноз на срок кредитования.

В

качестве корректирующих показателей оценки могут выступать

качественные факторы деятельности заемщика, например, добросове-

стность выполнения обязательств по другим договорам и перед други-

ми кредиторами; качество управления, включая личностные характери-

стики и компетентность руководства предприятия-заемщика; деловая

репутация; степень зависимости от государственных дотаций; общее

состояние рынка

по

отрасли;

общие позиции предприятия в конкурент-

ной борьбе в его секторе или отрасли.

Результатом анализа становится помещение предприятия в одну

из пяти предложенных

групп:

очень хорошее, хорошее (среднее), сред-

нее,

плохое среднее, плохое финансовое состояние.

Существенными недостатками предложенной методики являет-

ся отсутствие четких критериев классификации факторов деятельно-

сти предприятий, отсутствие системы весов показателей и критери-

альных границ значений финансовых коэффициентов.

Недостатки методического обеспечения, предложенного Банком

России, усугубляются низким качеством внутренних документов

(методик) кредитного учреждения, имеющи;хся в их распоряжении

и регламентирующих оценку кредитоспособности заемщиков. Конеч-

86

но,

в отечественной практике нередки примеры, когда эта работа в бан-

ках организована должным образом: с учетом-международного и оте-

чественного опыта разработано хорошее методическое обеспечение, по-

зволяющее адекватно оценивать кредитные риски, отклонять заявки

клиентов с

НИЗКИД1

уровнем кредитоспособности, обоснованно форми-

ровать необходимые резервы. Однако довольно часто встречаются

и другие примеры, когда банки вместо надлежащей организации оцен-

ки кредитоспособности заемщиков разрабатывают методики под сло-

жившийся уровень своего кредитного портфеля, позволяя минимизи-

ровать отчисления в резервы по ссудам.

На практике можно встретить и такие внутрибанковские мето-

дики, которые определяют преднамеренно заниженные параметры

коэффициентов, которые невозможно не выполнить. Нередко отдель-

ные банки искусственно улучшают оценку заемщика за счет повыше-

ния значимости таких показателей, как «деловая репутация» (с весом

до 20%), «категория клиента» (с весом до 10%), «категория кредита»

(с весом до 20%). Конечно, подобные показатели повышают рейтинг

клиента, но дают слабое представление о способностях заемщика воз-

вратить кредит в перспективе.

Слабость методического обеспечения при расчете кредитоспособ-

ности российских заемщиков является не единственным фактором,

снижающим эффективное использование кредита.

Анализ российской практики показывает, что организация кре-

дитного процесса не отличается пока должной глубиной. Во взаимо-

отношениях с заемщиком зачастую доминирует поверхностный ана-

лиз его финансового положения, надлежащий мониторинг «старых»

ссудополучателей отсутствует,

вместо

должным образом оформленных

заявок на кредит нередко особенно небольшие банки ориентируются

на устную информацию, представляемую предприятиями, слишком

оптимистично оценивают возможности выхода клиента из кризисной

ситуации исходя из его прошлой кредитной истории, преувеличивают

управленческие способности заемщиков.

На практике можно наблюдать игнорирование принципов кре-

дитования-срочности возврата, обеспеченности, кредитования в меру

объективной потребности. В силу зависимости от собственников кре-

дитного учреждения и/или лиц исполнительной власти, конфликта

интересов и других причин менеджмент банка сознательно предостав-

ляет заведомо рисковые ссуды. Нередки примеры кредитования «сво-

их»

по

родственным соображениям, ссуды «хорошим знакомым», пред-

приятиям, принадлежащим топ-менеджерам или владельцам банка,

инсайдерам на особо льготных условиях.

87

Кредиты в размерах, превышающие объективную потребность

в

дополнительных капиталах и возможности заемщика их возврата, тео-

ретически помогают предприятиям выйти из сложного финансового

положения,

на

деле нередко приводят

к

втягиванию кредита

в

нерацио-

нальные

затраты,

а

впоследствии

к

убыткам,

существенно ухудшающим

финансовое положение кредитного

учреждения.

Втягивание банковских

ресурсов, например, в кругооборот средств ресурсоемких

проектов заемщика без должной оценки их окупаемости, выдача ссуд

в размерах, превышающих деятельность ссудополучателя, часто обо-

рачивается неприятностями для самого банка, неоправданно рискнув-

шего использовать привлеченные капиталы в экономику слабых или

проблемных предприятий.

Убытки от кредитной деятельности особенно малых банков зача-

стую являются следствием недостаточной компетентности кредитных

работников. Их можно встретить как в больших банках (в лице само-

уверенных специалистов, на деле познавших лишь основы кредитной

практики, но не умеющих остановиться при выдаче кредита там, где

высокий доход от кредитной операции сосуществует с огромной опас-

ностью невозврата ссуд), так и в малых кредитных учреждениях или

банках, не имеющ]^х в своих рядах опытных квалифицированных спе-

циалистов или технических возможностей для получения и анализа

информации, достаточной для обоснованного решения вопроса о пре-

доставлении кредита.

Отсутствие достаточной информации о финансовом состоянии

заемщика и зачастую неумение выявить ложную информацию о нем

являются наиболее распространенным Недостатком в деятельности

банка по оценке кредитоспособности его клиентов. Практика показы-

вает, что финансовая документация, полученная банком, не всегда

удовлетворяет необходимым требованиям, а дополнительная инфор-

мация о прогнозах денежного потока, о предполагаемых затратах

и потребностях в заемных средствах просто отсутствует. Нельзя игно-

рировать и случаи искажения заемщиком отчетных данных о своем

реальном финансовом состоянии. Известно, что предприятия могут

завышать себестоимость своего продукта, занижать доход от реализа-

ции продукций и оказания услуг, собственные средства могут фикси-

роваться в балансе в виде кредиторской задолженности. Все это иска-

жает реальные масштабы позаимствования заемного капитала,

усиливает риски при определении возможностей заемщиков выпол-

нять условия кредитного соглашения.

Определенную помощь здесь могла бы оказать информация Цен-

трального банка Российской Федерации, который за последние 6 лет

88

накопил сведения о более чем 10 тысячах предприятий, рассчитывает

представительное количество коэффициентов, группирует их по от-

раслям, подотраслям и видам деятельности, рассчитывает средние зна-

чения отраслевых показателей. Использование такой статистической

информации о заемщиках позволило бы коммерческому банку более

точно оценивать их финансовое состояние, определять их положение

в сравнении со средними значениями по отраслям и видам деятельности.

Банкам не хватает также информации о кредитной истории но-

вых заемщиков, опыта взаимодействия в этой связи с другими кредит-

ными организациями. Конечно, недостаточность подобной информа-

ции может быть восполнена кредитными бюро, создаршыми с

1

октября

2005 г. в соответствии с Федеральным законом «О кредитных истори-

ях».

Однако их деятельность пока находится на начальной стадии

и лишь в будущем можно будет рассчитывать на компенсацию недостат-

ка информации, повышения на этой основе урорня сведений об эконо-

мике заемщика и качества прогнозирования его возможности погашать

полученные в банке кредиты. Мировой опыт показывает, что деятель-

ность кредитных бюро позволяет исключить из кредитного процесса

в прошлом недобросовестных заемщиков.

Известно искажение кредитоспособности клиентов зачастую

происходит и вследствие преувеличения значимости обеспечения кре-

дита. Известно, что в мировой практике обеспечение кредита наряду

с другими источниками является последней защитой от невозврата бан-

ковских ссуд. К сожалению, в российской практике обеспечение кре-

дита является не столько последним, сколько в случаях банкротства

предприятия единственным источником возврата ссуд и уплаты ссуд-

ного процента. Изначально в этих случаях расчет кредитоспособности

акцентирует внимание не на достижение эффективности с помощью

кредита, развитие предприятия, улучшение денежных потоков, а на

возможные негативные последствия, которые могут привести к несос-

тоятельности ссудополучателя. Нельзя не учитывать здесь и другое

обстоятельство: при всей достаточности размера обеспечения его реа-

лизация может оказаться дорогостоящим мероприятием, которое по-

глотит весь доход от сделки. Известно и то, что стоимость обесцече-

ния может снижаться, и следовательно, своим размером не покрывать

возврат банковской ссуды.

Не менее значимым фактором, снижающим эффективность оцен-

ки кредитоспособности заемщиков, является недостаточно емкое изу-

чение банком их экономики. Знание экономики ссудополучателя яв-

ляется фундаментальным фактором, обеспечивающим соблюдение

принципов кредитования. Между тем, как отмечалось, некоторые бан-

ки не очень утруждают себя анализом деятельности заемщика, пред-

89

почитают действовать по принципу «ты меня уважаешь, я тебя ува-

жаю», что и приводит на практике, особенно в период предкризисных

обострений, к финансовым затруднениям и неплатежам.

При оценке заемщика важно избегать неоправданных оптимис-

тических

оценок.

Известно,

что

для таких отраслей экономики, как

тор-

говля, сфера услуг, характерны значительные циклические колебания.

Если, к примеру, на стадиях «оживления» и «подъема» при расчете кре-

дитоспособности руководствоваться исключительно предположением

о бозрастании доходов

и

активов

и не

учитывать эффекты бизнес-цикла

заемщика, то это неизбежно может привести к искажению его возмож-

ностей своевременно и в полной мере погашать полученные кредиты.

К сожалению, так собственно и случается в реальной практике.

Влияние на оценку кредитоспособности заемщика могут оказы-

вать не только неравномерность его бизнес-циклов, но и другие фак-

торы. Известно, что на рынке могут измениться цены, обостриться

конкуренция. Под воздействием этих факторов стоимость активов

может существенно снизиться, прогнозы ока}кутся несостоятельными,

риски усилятся, а вероятность убытков кредитных учреждений возра-

стет. Отсутствие анализа сценариев развития событий в экономике

клиента, разнообразных моделей поведения банка при возникновении

неблагоприятных событий не позволяет правильно рассчитать послед-

ствия^

кредитования, снижает его эффективность.

В целом можно отметить, что практика оценки кредитоспособно-

сти клиентов банка нуждается в значительном улучшении. Это каса-

ется как качества анализа кредитных заявок, оценок источников пога-

шения кредитов, сбора

и

обработки информации, дающей возможность

более точно определить кредитный риск, так и совершенствования

методического обеспечения при расчете кредитоспособности, а так-

же повышения квалификации банковского персонала, организующе-

го кредитный процесс.

2.2.3. Критическая оценка опыта анализа

кредитоспособности

Проведенный анализ позволяет выявить слабые стороны, недо-

статки существующих методик оценки кредитоспособности и опреде-

лить необходимые действия, направленные на их преодоление. Кри-

тическое переосмысление накопленного в данной области опыта

способно повысить эффективность банковской работы в сфере управ-

ления кредитным риском отечественными коммерческими банками.

1.

Практический опыт, накопленный банковским сообществом

в области оценки кредитоспособности, сврщетельствуют

о

том,

что основ-

ные принципы подавляющего большинства методик оценки не оформ-

лены в виде специального банковского документа, обязательного для

90