Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования

Подождите немного. Документ загружается.

Как показывают результаты эксперимента, кредитный рейтинг

каждого заемщика принимает как минимум пять различных значений,

а предприятие № 1 получило 8 значений из 8 возможных. Это свиде-

тельствует о необходимости дополнительного контроля за субъектив-

ным процессом присвоения рейтинга кредитоспособности, а также

более тщательного расчета уровня кредитного риска.

Анализ моделей оценки кредитоспособности заемщиков, прове-

денный Федеральной резервной системой США по 50 крупнейшим

национальным банкам в 1998 г., показывает, что в большинстве бан-

ков не существует специального документа, описывающего полную

технологию этапов и критериев оценки^ Существующие документы,

как правило, рассматривают основные факторы, оказывающие влия-

ние на значение кредитного рейтинга, однако степень влияния каждо-

го

фактора определяется индивидуально. Среди основных причин этого

явления называются многообразие качественных факторов, измене-

ния количественных показателей и их весовой оценки в зависимости

от вида деятельности, отрасли заемщика, макроэкономической ситуа-

ции. Сведение всех сценариев моделирования

в

один документ не пред-

ставляется возможным. Поэтому первостепенное значение при коли-

чественной оценке показателей, входящих в рейтинг, имеют обучение

персонала, накапливаемый опыт и знания, передаваемые внутри бан-

ка. Это находит отражение в формировании внутрибанковской куль-

туры кредитования, которая представляет собой определенные стан-

дарты кредитования и поведения.

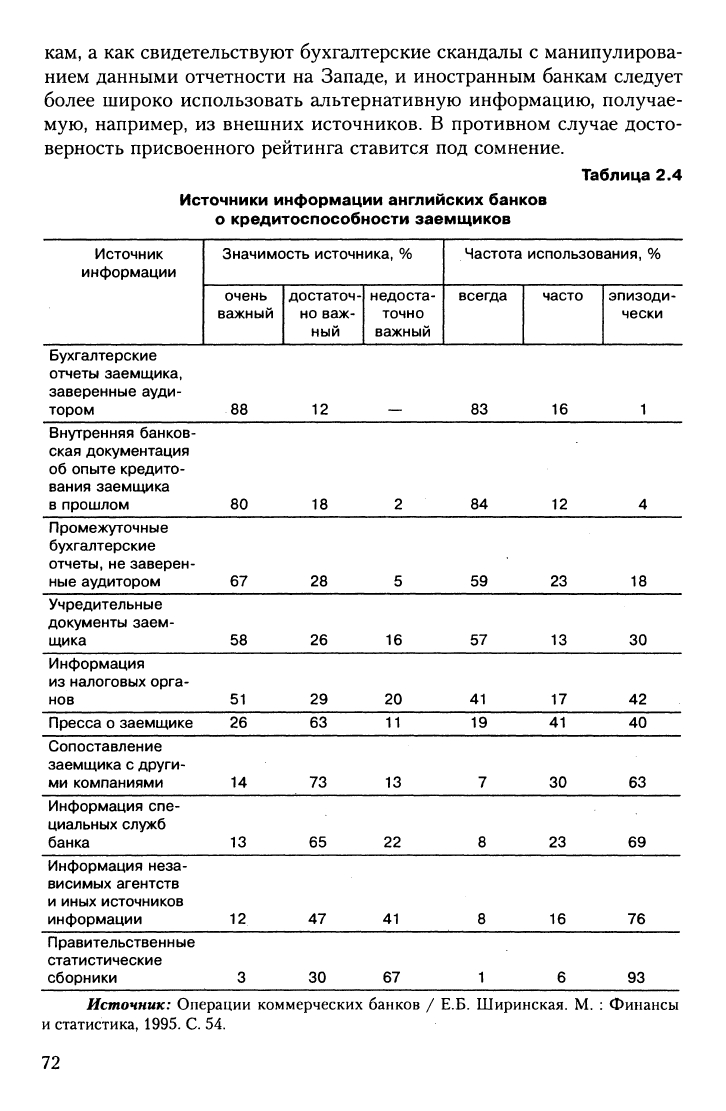

Основным источником информации о кредитоспособности заем-

щика является его бухгалтерская отчетность: баланс, отчет

о

прибылях

и убытках, отчет о движении денежных средств. Характеризуя значе-

ние бухгалтерской отчетности как источника информации о кредито-

способности заемщика, можно привести в пример статистику исполь-

зования различных источников информации английскими банками

(табл. 2.4).

Итак, самым важным и наиболее часто используемым источни-

ком информации о кредитоспособности английские банки считают

заверенную аудитором бухгалтерскую отчетность заемщика. Можно

с уверенностью сказать, что данный источник является основным

и в России. Это объясняется тем, что бухгалтерская отчетность свиде-

тельствует о финансово-экономическом положении предприятия

и позволяет рассчитывать показатели и коэффициенты, необходимые

для присвоения кредитного

рейтинга.

Вместе

с тем

отечественным бан-

Тгеасу

W.F.

Credit risk rating at large US Banks. P. 11.

71

кам,

а

как свидетельствуют бухгалтерские скандалы

с

манипулирова-

нием данными отчетности

на

Западе,

и

иностранным банкам следует

более широко использовать альтернативную информацию, получае-

мую,

например,

из

внешних источников.

В

противном случае досто-

верность присвоенного рейтинга ставится под сомнение.

Таблица

2.4

Источники информации английских банков

о кредитоспособности заемщиков

Источник

информации

Значимость источника,

%

очень

важный

достаточ-]

но важ

ный

недоста-

точно

важный

Частота использования,'

всегда

эпизоди-

чески

Бухгалтерские

отчеты заемщика,

заверенные ауди-

тором

88 12 83 16

Внутренняя банков-

ская документация

об опыте кредито-

вания заемщика

в прошлом

промежуточные

бухгалтерские

отчеты,

не

заверен-

ные аудитором

Учредительные

документы заем-

щика

Информация

из налоговых орга-

нов

Пресса

0

заемщике

Сопоставление

заемщика

с

други-

ми компаниями

Информация спе-

циальных служб

банка

Информация неза-

висимых агентств

и иных источников

информации

Правительственные

статистические

сборники

80

67

58

51

26

14

13

12

3

18

28

26

29

63

73

65

47

30

2

5

16

20

11

13

22

41

67

84

59

57

41

19

7

8

8

1

12

23

13

17

41

30

23

16

6

4

18

30

42

40

63

69

76

93

Источник: Операции коммерческих банков / Е.Б. Ширинская. М. : Финансы

и статистика, 1995. С. 54.

72

Большое значение банки отводят кредитной истории заемщика,

накопленной в данной кредитной организации. Безусловно, она слу-

жит источником надежной и достоверной информации, однако при

заключении кредитного договора в первый раз не может быть исполь-

зована. В этом случае банк обращается к независимым источникам

информации. К сожалению, как показывает статистика, использова-

ние этого источника носит эпизодический характер.

Особое внимание хотелось бы обратить на процедуры сопостав-

ления заемщика с другими аналогичными предприятиями. Несмотря

на то что большинство английских банков (73%) считают данный

источник информации достаточно важным, он используется при при-

своении кредитного рейтинга лишь эпизодически. По нашему мнению,

именно сравнение предприятий одной и той же отрасли позволяет оце-

нить реальную кредитоспособность заемщика и определить, какие зна-

чения финансовых показателей считать хорошими, средними или пло-

хими. Более того, поскольку отраслевые особенности деятельности

носят ярко выраженный характер, сравнение заемщиков между собой

следует проводить только в пределах одной отрасли.

В то

время как

банки,

использующие статистические модели оцен-

ки кредитоспособности, применяют строго определенный набор

финансовых показателей, экспертная оценка подразумевает некото-

рую свободу при анализе бухгалтерской отчетности.

Для достоверной и надежной оценки необходимы данные ретро-

спективного анализа. Возможности такого анализа определяются нали-

чием информации о данном заемщике за последние несколько лет.

В случае если предприятие уже привлекало кредитные ресурсы в дан-

ном

банке,

можно воспользоваться открытым кредитным

досье,

в кото-

ром содержатся основные сведения о клиенте, его репутации, а также

о кредитных взаимоотношениях с данным банком. Этот вид информа-

ции является одним из наиболее надежных, так как составляется непо-

средственно кредитной организацией. Особое внимание уделяется

вопросам кредитной истории заемщика: как часто клиент испытывает

потребность в кредитовании, каковы лимиты кредитования, имели

ли место факты просрочки ссудной задолженности. Тем не менее толь-

ко крупные банки могут позволить себе расчеты на основании данных

собственного кредитного портфеля. Большая часть банков вынужде-

на использовать информацию, накопленную третьими лицами. Так,

австралийские банки приобретают такие базы данных на открытом

рынкеЧ В нашей стране еще не сложился рынок продажи подобной

' Credit risk rating of Australian banks / APRA, 2000. P. 17.

73

информации, поэтому большое значение приобретает деятельность

кредитных агентств, бюро и других внешних источников, основные

из которых рассмотрены в параграфе 3 главы 2.

Большую роль при дальнейшем анализе кредитного рейтинга

играет временной горизонт (time horizon), в течение которого рейтинг

имеет силу. Первоначально рейтинг присваивается на начальной ста-

дии взаимоотношения банка с заемщиком, т.е. до предоставления кре-

дита. Базельский комитет отмечает, что значительное количество бан-

ков устанавливает рейтинг с последующим ежегодным пересмотром.

Существуют два типа временных горизонтов рейтинговой оценки:

«рейтинг сквозь экономический цикл» (through the cycle) и «рейтинг

на конкретный момент времени» (point in time). Основное различие

между этими понятиями заключается в том, что кредитный рейтинг

на конкретный момент времени подвержен значительным колебани-

ям в зависимости от фазы экономического цикла. При рейтинге сквозь

экономический цикл учитывается наихудшее значение кредитного

рейтинга, соответствующее фазе депрессии. Такой рейтинг не испы-

тывает серьезных колебаний с течением времени.

Специалисты APRA подчеркивают, что большинство австралий-

ских банков не занимается присвоением кредитного рейтинга сквозь

экономический цикл^ Поэтому кредитный рейтинг заемщика, рассчи-

танный банком, в отличие от рейтингов ведущих мировых рейтинго-

вых агентств, подлежит корректировке при изменении фазы экономи-

ческого цикла. Такая корректировка имеет важное

значение,

поскольку

многие банки сравнивают и используют рейтинги агентств в своей

практике.

Анализ деятельности крупнейших банков показывает,

что

кредит-

ный рейтинг присваивается не всем заемщикам кредитной организа-

ции. В то время как подавляющее большинство крупных заемщиков

получают кредитный рейтинг, довольно значительная доля средних

и малых предприятий остается не охваченной рейтинговыми проце-

дурами. Это может быть связано с небольшими объемами привлека-

емых средств, а также с физической невозможностью банка присвоить

рейтинг каждому предприятию.

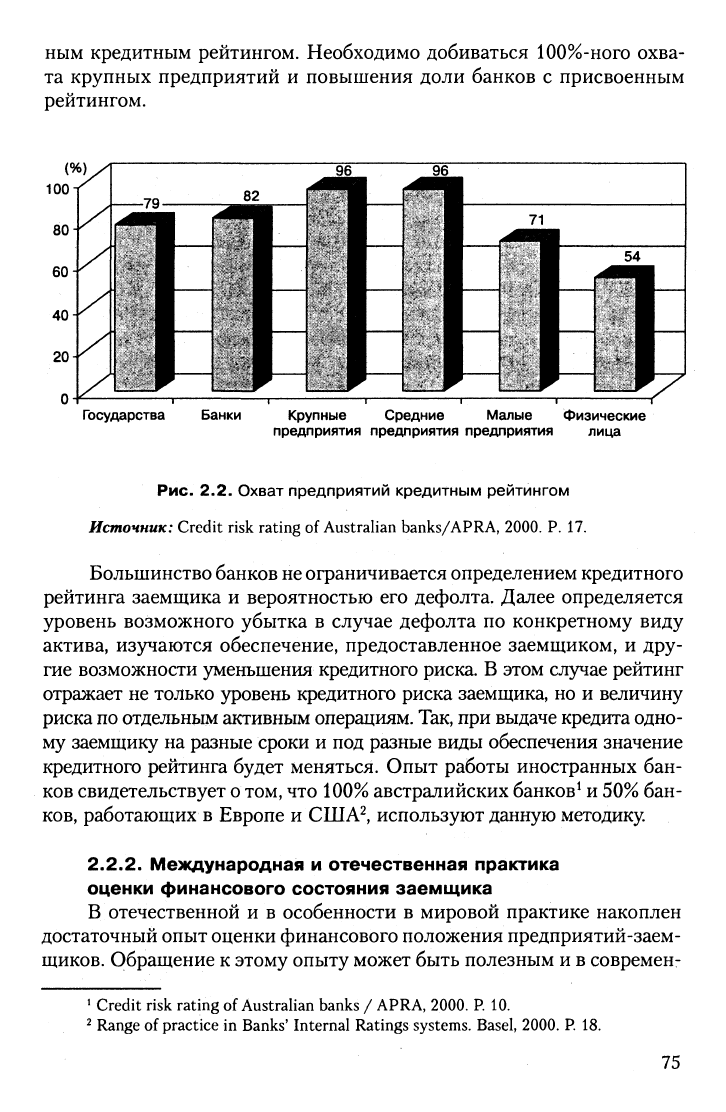

Как показывает мировой опыт банковского дела, банки присваи-

вают кредитные рейтинги большинству (96%) крупных

и

средних пред-

приятий. Это объясняется высокими показателями кредитного риска

по

данной группе

заемщиков.

Однако работа

в

этом направлении долж-

на идти только в сторону увеличения доли предприятий с присвоен-

^

Credit risk rating of Australian banks / APRA, 2000. P. 17,

74

ным кредитным рейтингом. Необходимо добиваться 100%-ного охва-

та крупных предприятий и повышения доли банков с присвоенным

рейтингом.

Государства Банки

Крупные Средние Малые Физические

предприятия предприятия предприятия лица

Рис.

2.2. Охват предприятий кредитным рейтингом

Источник: Credit risk rating of Australian banks/APRA, 2000. P. 17.

Большинство банков

не

ограничивается определением кредитного

рейтинга заемщика и вероятностью его дефолта. Далее определяется

уровень возможного убытка в случае дефолта по конкретному виду

актива, изучаются обеспечение, предоставленное заемщиком, и дру-

гие возможности уменьшения кредитного риска. В этом случае рейтинг

отражает не только уровень кредитного риска заемщика, но и величину

риска

по

отдельным активным операциям.

Так,

при выдаче кредита одно-

му заемщику на разные сроки и под разные виды обеспечения значение

кредитного рейтинга будет меняться. Опыт работы иностранных бан-

ков свидетельствует

о

том, что

100%

австралийских банков^ и

50%

бан-

ков,

работающих в Европе и США^, используют данную методику.

2.2.2.

Международная и отечественная практика

оценки финансового состояния заемщика

В отечественной и в особенности в мировой практике накоплен

достаточный опыт оценки финансового положения предприятий-заем-

щиков. Обращение к этому опыту может быть полезным и в современ-

' Credit risk rating of Australian banks / APRA, 2000. P 10.

•

Range of practice in Banks' Internal Ratings systems. Basel, 2000. P. 18.

75

ных условиях, так как можно с уверенностью говорить о том факте, что

определение кредитоспособности клиента носит в каждой кредитной

организации индивидуальный, субъективный характер

и

общих рекомен-

даций по этому вопросу недостаточно. К сожалению, приходится кон-

статировать, что детальный алгоритм определения рейтинга креди-

тоспособности является своеобразным ноу-хау конкретного банка

(рейтинговой

организации).

Мы

не можем

с

уверенностью говорить

о

сте-

пени влияния отдельных факторов на значение рейтинга. Хотя в случае

использования моделей непосредственной экспертной оценки вопрос

о степени влияния факторов остается

в любом случае

открытым.

Поэтому

ограничимся рассмотрением совокупности факторов, принимаемых

во внимание

при

определении кредитного

рейтинга.

Приведем некоторые

выработанные с годами методики оценки кредитоспособности заемщика.

Методика ^Dun &

Bradstreet»-.

Кредитное досье на заемщика,

составляемое компанией «Dun & Bradstreet» (D&B), состоит из сле-

дующих разделов.

1.

Идентификация предприятия (Identification). В этом разделе

находят свое отражение название компании, юридический

и фактический адрес, телефоны, год образования, форма соб-

ственности, число работающих, сумма уставного капитала

и сфера деятельности.

2.

Результат кредитного анализа (Evaluation). В данном разделе

указываются присвоенный предприятию кредитный рейтинг,

максимальная сумма кредита, которая может быть предостав-

лена данному заемщику, среднее количество дней допущенной

просроченной задолженности, количество

баллов,

присвоенное

предприятию по специальной шкале D&B.

3.

Общественная информация (Public notice information). Инфор-

мация публичного характера, такая, как рассмотрение дел

о предприятии в судах, обзор основных подписанных догово-

ров (основное внимание уделяется договорам залога).

4.

Банки (Banks). Перечень открытых счетов предприятия с крат-

кой характеристикой банков, которые ведут его расчетно-кас-

совое обслуживание.

5.

Состав директоров (Principals). Сведения о составе совета

директоров, менеджерах высшего звена, секретарях.

6. Финансовая информация (Financial information). Приводятся

' данные бухгалтерского баланса и отчета о прибылях и убытках

на последнюю отчетную дату.

7.

Сравнение финансовых показателей (Financial comparison

&

key

performance ratios). Дается сравнение основных финансовых

показателей и ключевых коэффициентов за три года

(табл.

2.5).

76

Таблица 2.5

Данные сравнения основных показателей

и ключевых коэффициентов

Показатель (коэффициент) 31.12.02

31.12.03

31.12.04

Выручка от реализации за минусом НДС

Чистая прибыль

Собственный капитал (Net worth)

Основные средства (Fixed assets)

Оборотные активы (Current assets)

Активы — всего (Total assets)

Краткосрочные пассивы

(Current liabilities)

Оборотный капитал (Working capital)

Долгосрочные пассивы (Long term debt)

При анализе кредитоспособности D&B использует три группы

показателей: прибыльности, финансового состояния и оборачиваемо-

сти активов (табл. 2.6).

Таблица 2.6

Показатель для анализа кредитоспособности заемщика

Показатель

31.12.02 31.12.03 31.12.04

Прибыльность

Норма прибыли (Profit margin) = Нало-

гооблагаемая прибыль : Выручка без

НДС

Финансовое состояние

К мгновенной ликвидности (Acid test) =

= Высоколиквидные активы : Краткосро-

чные пассивы

К покрытия (Current ratio) = Оборотные

активы : Краткосрочные пассивы

/Слевереджа (Solvency ratio) =

= Пассивы : Собственный капитал

Основные средства : Собственный

капитал

Оборачиваемость активов

Оборачиваемость запасов (Stock

turnover rate) = Выручка без НДС :

: Запасы и незавершенное производство

77

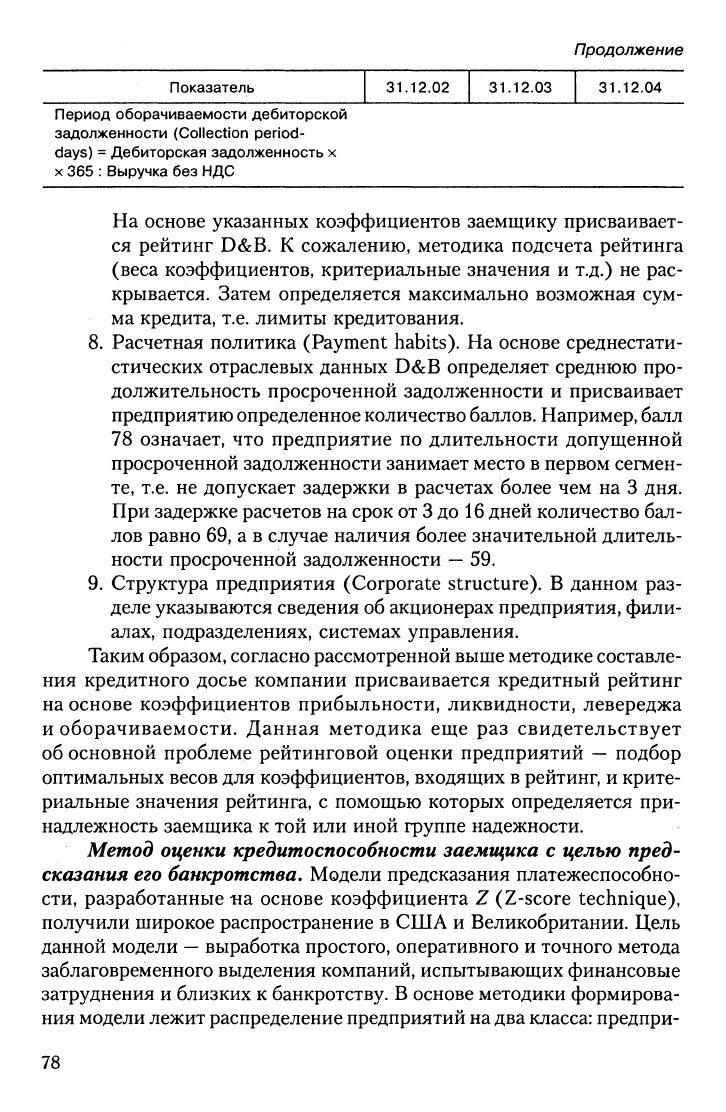

продолжение

Показатель 31.12.02 31.12.03 31.12.04

Период оборачиваемости дебиторской

задолженности (Collection period-

days) = Дебиторская задолженность х

X

365 : Выручка без НДС

На основе указанных коэффициентов заемщику присваивает-

ся рейтинг D&B. К сожалению, методика подсчета рейтинга

(веса коэффициентов, критериальные значения и т.д.) не рас-

крывается. Затем определяется максимально возможная сум-

ма кредита, т.е. лимиты кредитования.

8. Расчетная политика (Payment habits). На основе среднестати-

стических отраслевых данных D&B определяет среднюю про-

должительность просроченной задолженности и присваивает

предприятию определенное количество

баллов.

Например, балл

78 означает, что предприятие по длительности допущенной

просроченной задолженности занимает место в первом сегмен-

те,

т.е. не допускает задержки в расчетах более чем на 3 дня.

При задержке расчетов на срок от

3

до

16

дней количество бал-

лов равно 69, а в случае наличия более значительной длитель-

ности просроченной задолженности

—

59.

9. Структура предприятия (Corporate structure). В данном раз-

деле указываются сведения об акционерах предприятия, фили-

алах, подразделениях, системах управления.

Таким образом, согласно рассмотренной выше методике составле-

ния кредитного досье компании присваивается кредитный рейтинг

на основе коэффициентов прибыльности, ликвидности, левереджа

и оборачиваемости. Данная методика еще раз свидетельствует

об основной проблеме рейтинговой оценки предприятий

—

подбор

оптимальных весов для коэффициентов, входящих в рейтинг, и крите-

риальные значения рейтинга, с помощью которых определяется при-

надлежность заемщика к той или иной группе надежности.

Метод оценки

кредитоспособности

заемщика с целью пред-

сказания его банкротства. Модели предсказания платежеспособно-

сти,

разработанные -на основе коэффициента Z (Z-score technique),

получили широкое распространение в США и Великобритании. Цель

данной модели

—

выработка простого, оперативного и точного метода

заблаговременного выделения компаний, испытывающих финансовые

затруднения и близких к банкротству. В основе методики формирова-

ния модели лежит распределение предприятий на два

класса:

предпри-

78

ятия

—

потенциальные банкроты и прочие предприятия (считается,

что эта группа

—

стабильно функционирующие организации). Z-счет

был разработан в 1968 г. профессором Нью-Йоркского университета

Эвардом Альтманом при помощи метода дискриминантного анализа.

Данный метод анализа являлся преобладающим и наиболее широко

используемым при оценке кредитоспособности заемщика в XX в.,

а Альтман по праву считается пионером в вопросах классификации

предприятий на группы кредитоспособности. Проанализировав отчет-

ность сотен компаний, он вывел формулу для прогнозирования банк-

ротства предприятия:

Z

=

l,2Xi

+ 1,4X2 +

3,3X3

+

0,6X4

+

Х5,

где Xi

—

отношение оборотного капитала к сумме активов;

Х2

—

отношение нераспределенной прибыли к сумме активов;

Хз

—

отношение операционной прибыли к сумме активов;

Х^

—

отношение рыночной стоимости акций к сумме кредиторской задолжен-

ности;

Х^

—

отношение выручки к сумме активов^.

Значение показателя Z меньше 1,81 является признаком того, что

предприятие испытывает определенные

трудности,

а показатель

Z,

рав-

ный 2,7 и более, говорит о небольшой вероятности банкротства.

В 1983 г. Альтман получил модифицированный вариант своей

формулы для компаний, акции которых не котировались на бирже:

Z= 0,717Xi + 0,847X2 + 3,701X3 + 0,42X4 + 0,995X5,

где Х4

—

это балансовая, а не рыночная стоимость акций. Пограничное значение

для этой формулы

—

1,23.

В 1972

Г.

Р.

Лис получил следующую формулу для Великобрита-

нии:

z= o,063Xi + 0,092X2 + 0,057X3 + 0,001X4,

где Х\

—

отношение оборотного капитала к сумме активов;

Х2

—

отношение операционной прибыли к сумме активов;

Хз

—

отношение нераспределенной прибыли к сумме активов;

Х4

—

отношение собственного капитала к заемному.

Здесь предельное значение равняется 0,037.

В 1977 г. Таффлер предложил следующую формулу:

z= 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4,

где Xi

—

отношение операционной прибыли к краткосрочным обязательствам;

Х2

—

отношение оборотных активов к общей сумме обязательств;

Хз —отношение краткосрочных обязательств к сумме активов;

Х4

—

отношение выручки к сумме активов.

'

Скоун

Т.

Управленческий учет. М., 1997. С. 132.

79

Если величина Z-счета больше 0,3, то у предприятия неплохие

долгосрочные перспективы, а если меньше 0,2, то банкротство более

чем вероятно.

В основе данной методики

—

линейная связь между финансовы-

ми показателями и фактом банкротства. Основная же задача состоит

в нахождении формулы связи между показателями, способной наибо-

лее полно отразить (предсказать) банкротство. Так, на первом этапе,

после анализа первой группы отчетности стабильных и обанкротив-

шихся предприятий, получают формулу для дальнейших расчетов.

Далее, формулу проверяют на второй группе отчетности предприятий.

При подтверждении ранее полученной зависимости 2счет может быть

использован и для дальнейшей классификации.

Методика кредитного скоринга австрийского банка «Кредитан-

штальт». При оценке кредитоспособности заемщика банк использует

три балансовых показателя (табл. 2.7), рассчитанных на основе бух-

галтерской отчетности. Данные показатели взвешиваются по степени

значимости, и, в зависимости от набранных баллов, предприятие

попадает в одну из четырех групп риска.

Таблица 2.7

Балансовые показатели оценки кредитоспособности заемщика

Показатель

Эффективность капитала

Коэффициент ликвидности

Акционерный капитал

Границы,

%

2-15

15-40

2-35

Вес

50

20

30

Класс кредитоспособности/группы риска приведен в табл. 2.8.

Таблица 2.8

А

В

С

D

Класс кредитоспособности

Балльная оценка

Более 90 баллов

От 40 до 90 баллов

От 20 до 40 баллов

Менее 20 баллов

Составлено по методике «Standard & Poor's».

Алгоритм присвоения кредитных рейтингов ведущими мировы-

ми рейтинговыми агентствами до недавнего времени не раскрывался.

Однако недавно под давлением общественности и участников рынка

рейтинговые агентства были вынуждены обнародовать основные кри-

терии определения кредитного рейтинга.

80