Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

520

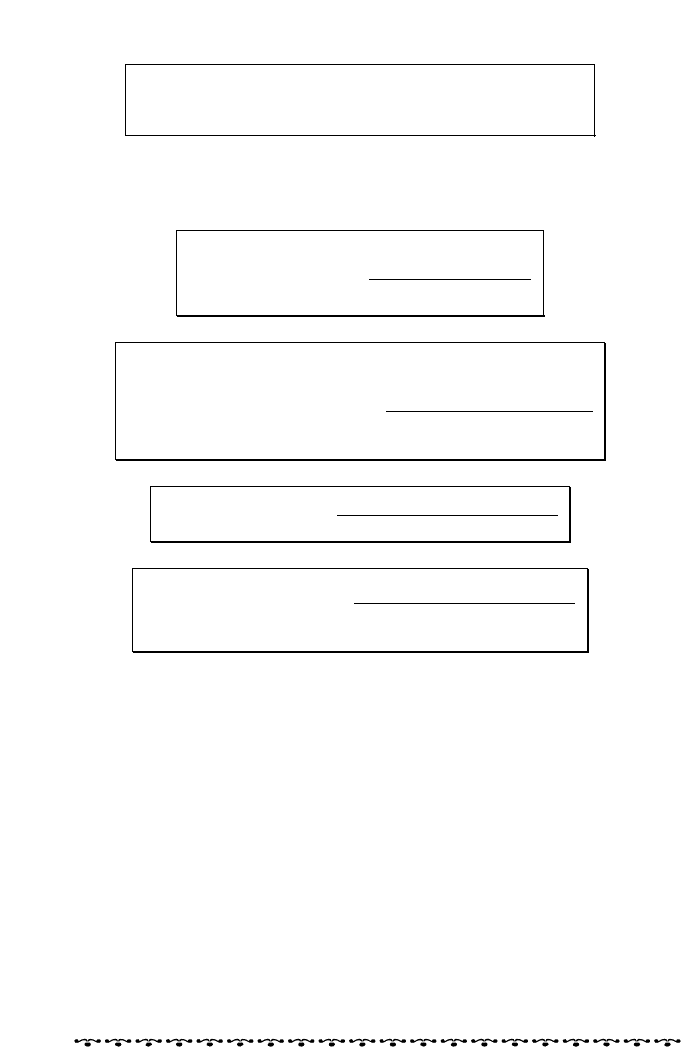

Оборотні активи – Запаси

Коефіцієнт швидкої

=;

платоспроможності

Короткотермінові зобов’язання

Сума грошових

Коефіцієнт

і фінансових інвестицій

абсолютної =.

Короткотермінові зобов’язання

платоспроможності

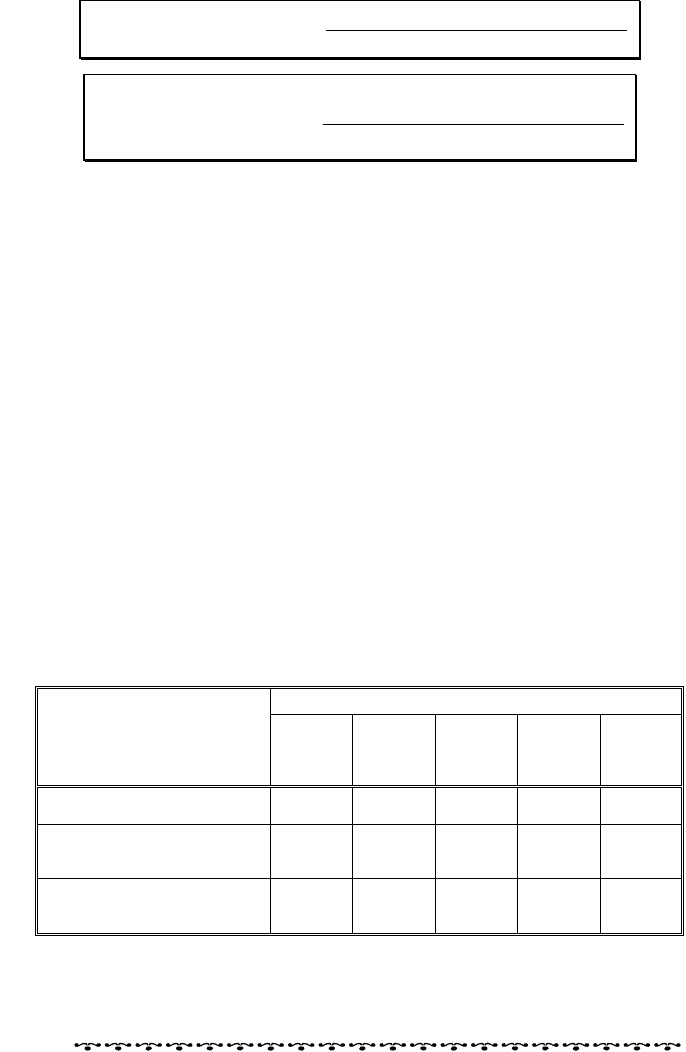

Коефіцієнт покриття характеризує загальну забезпеченість зо-

бов’язань потенційно ліквідними активами. Позитивна оцінка йо-

го значень можлива, якщо вони дорівнюють потребі або переви-

щують її в 1,5 – 2 рази й зростають у динаміці. Проте таке зрос-

тання позитивне лише до певного рівня, що не перевищує 4 – 5

разів.

Коефіцієнт швидкої платоспроможності характеризує здатність

підприємства швидко акумулювати грошові кошти завдяки лікві-

дації дебіторської заборгованості, поточних фінансових інвестицій

та інших ліквідних активів для покриття зобов’язань. Позитивно,

якщо його значення перевищує одиницю і поступово зростає.

Два перших із зазначених показників характеризують не лише

платоспроможність, а частково й ліквідність. На відміну від них,

коефіцієнт абсолютної платоспроможності характеризує винятково

платоспроможність. Позитивно, якщо значення цього показника

становить 0,1 – 0,2.

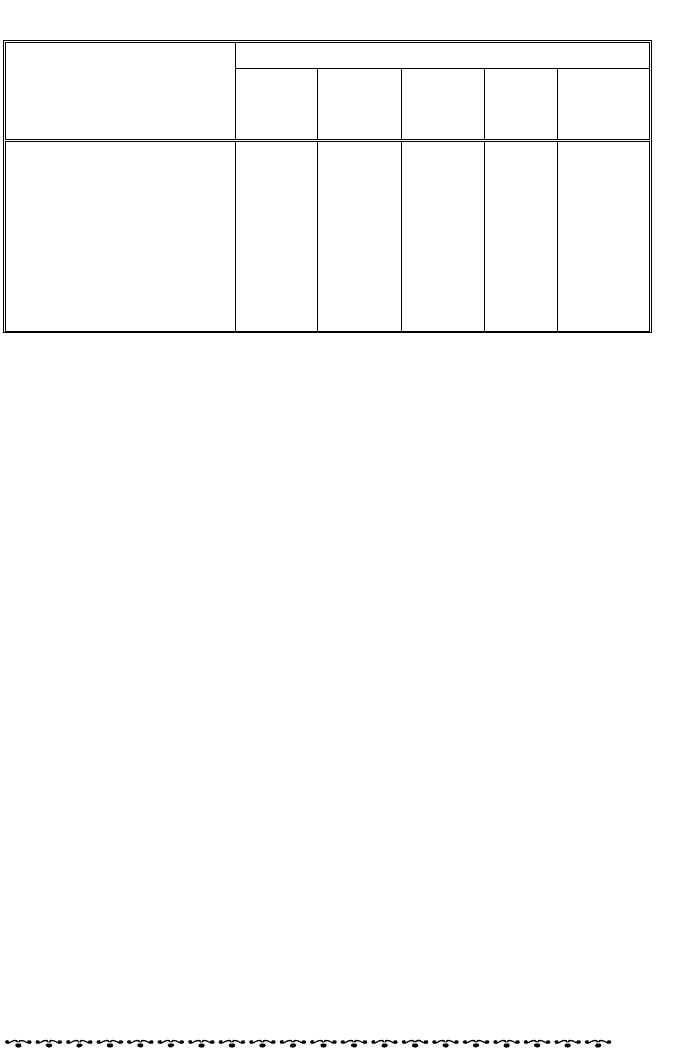

Умовний приклад оцінювання платоспроможності подано в

табл. 14.4. Тенденції, що склалися в підприємстві, дані якого ана-

лізують, є загалом негативними й потребують поглибленого ви-

вчення.

Таблиця 14.4. Оцінювання платоспроможності підприємства

(дані умовні)

Значення коефіцієнтів станом на початок

Показник

січня квітня липня жовтня

січня

насту-

пного

року

Коефіцієнт покриття

(поточної ліквідності)

2,17 1,71 1,65 1,54 1,49

Коефіцієнт швидкої пла-

тоспроможності (ліквід-

ності)

0,57 0,42 0,43 0,44 0,46

Коефіцієнт абсолютної

платоспроможності

(ліквідності)

0,07 0,05 0,04 0,03 0,02

Розділ 14

Оцінюючи час, необхідний підприємству для трансформації

активів у грошові кошти, особливу увагу звертають на те, що за

521

«нормальної» ліквідності підприємства в процесі операційної діяль-

ності оборотні активи здійснюють кругообіг у напрямку:

Грошові Виробничі Готова

кошти запаси продукція

Дебіторська Грошові

.

заборгованість кошти

→→

→

→

оцінювання Еêономічна ефеêтивність малоãо і середньоãо бізнесó на селі та її

Один оборот, що здійснюють оборотні активи, називають фі-

нансовим циклом підприємства, який триває від моменту сплати

грошових коштів постачальникам за сировину та матеріали до мо-

менту отримання коштів від покупців за реалізовану готову про-

дукцію. За тривалістю він відповідає операційному циклу (періоду

виробництва й реалізації продукції), зменшеному на час обороту

кредиторської заборгованості (відстрочення моменту сплати гро-

шових коштів). Період виробництва продукції дорівнює часу

трансформації виробничих запасів у готову продукцію (часу оборот-

ності запасів), а період реалізації — часу трансформації дебітор-

ської заборгованості. З огляду на час трансформації активів в оці-

нюванні ліквідності використовують такі показники:

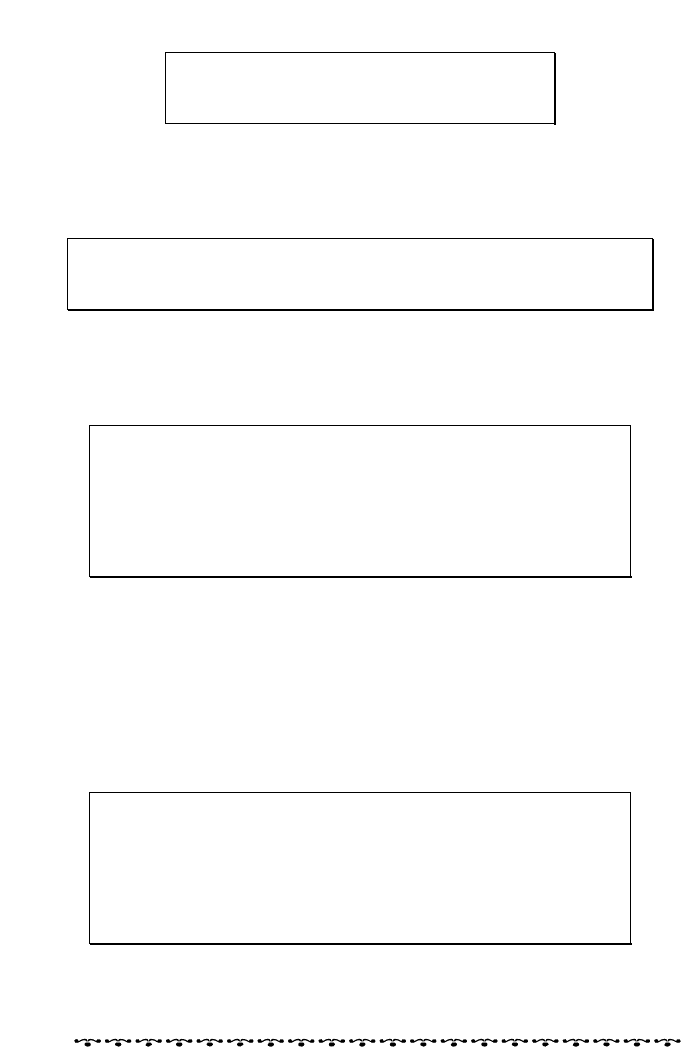

Собівартість виробництва

Коефіцієнт

і реалізації продукції

оборотності =;

Середня вартість

запасів

виробничих запасів за період

Середня вартість Тривалість

виробничих запасів періоду,

за період дні

Чаc (період)

=;

обороту запасів

Собівартість виробництва

і реалізації продукції

×

Виручка від реаоізації

Коефіцієнт оборротності

продукції в кредит

дебіторської =;

Середні вартість

заборгованості

дебіторської заборгованості

за період

Середня вартість

Триварість

дебіторської

періоду,

заборгованості

Час (період)

дні

за період

обороту

=;

дебіторської

Виручка від реалізації

заборгованості

продукції в кредит

×

522

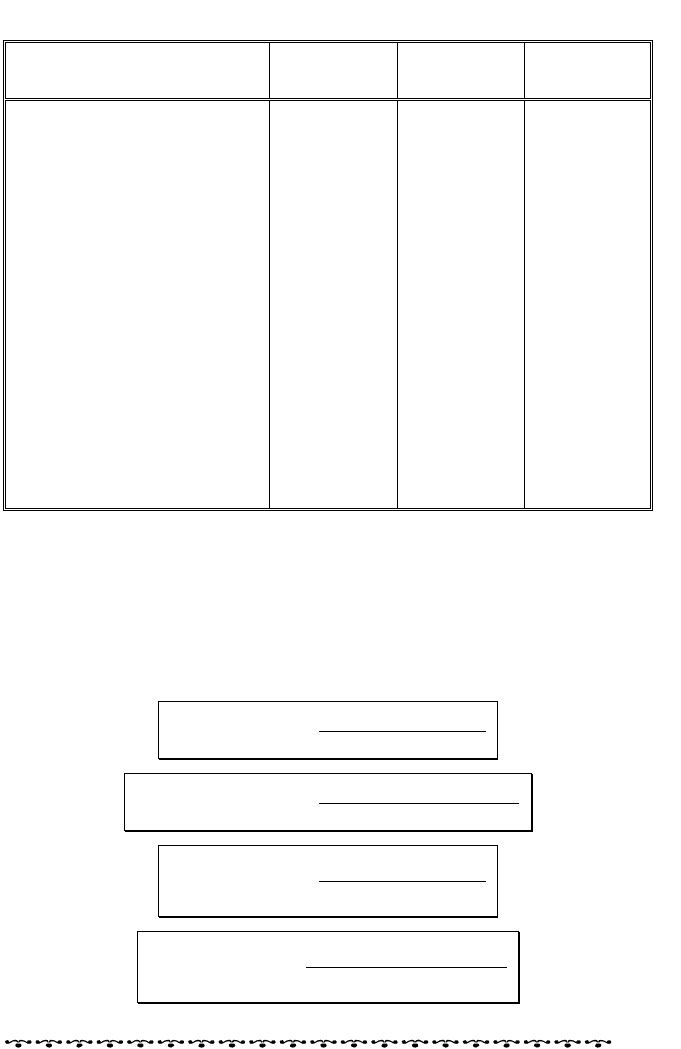

Собівартість виробництва

Коефіцієнт оборотності

і реалізації продукції

кредиторської =;

Середня вартість

заборованості

кредиторської заборгованості

за період

Середня вартість

Тривалість

кредиторської

періоду,

заборгованості

дні

Час (період)

за період

кредиторської =;

Собівартість виробництва

заборгованості

і реалізації продукції

×

Тривалість Сума періодів обороту

операційного = дебіторської заборгованості;

циклу і запасів

Тривалість операційного

Тривалість

циклу, зменшена на період

фінансового =.

обороту кредиторської

циклу

заборгованості

Коефіцієнти оборотності показують, скільки оборотів за період

здійснюють виробничі запаси, дебіторська й кредиторська за-

боргованість. Показники часу (періоду) одного обороту характе-

ризують тривалість трансформації у днях. Позитивно оцінюють

зростання коефіцієнтів обороту виробничих запасів й дебітор-

ської заборгованості та зниження тривалості відповідно одного

обороту цих видів активів і операційного й фінансового циклів. За

достатньої платоспроможності підприємства позитивно оцінюють

уповільнення оборотності кредиторської заборгованості (знижен-

ня коефіцієнта оборотності та збільшення тривалості одного обо-

роту).

Показники оборотності активів та тривалість опера-

ційного й фінансового циклів дають можливість не лише оцінити

ліквідність підприємства та активів, а й слугують індикаторами та

вимірниками інтенсивності діяльності господарюючого суб’єкта.

Тому крім аналізу ліквідності зазначені показники використо-

вують для поглибленого оцінювання ділової активності підприєм-

ства.

Розділ 14

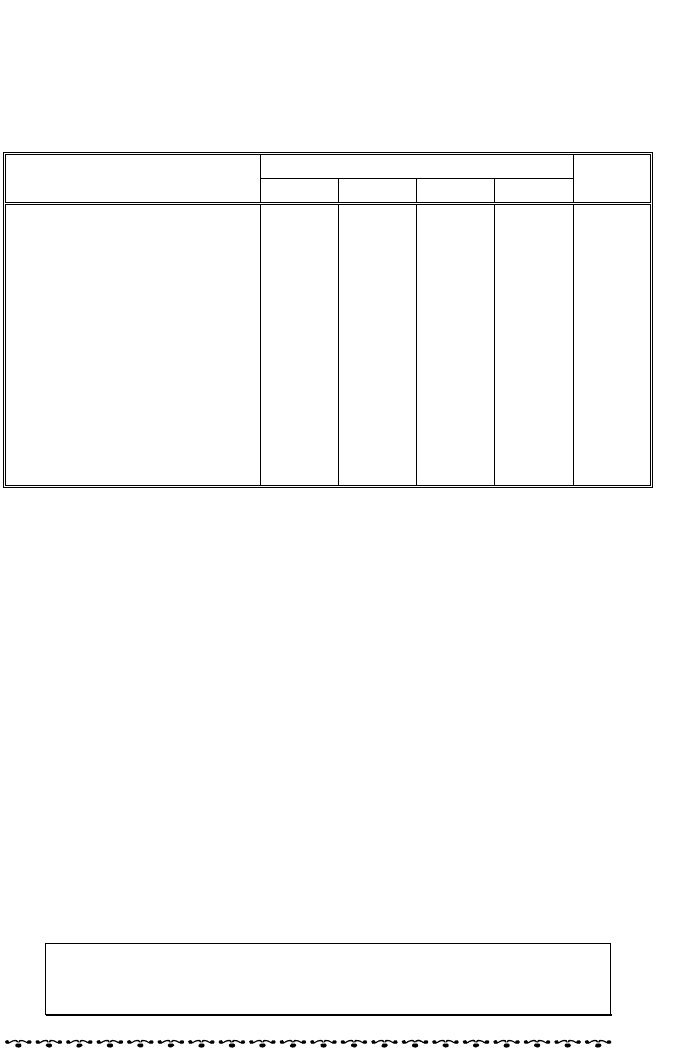

Умовний приклад оцінювання оборотності та тривалості опера-

ційного й фінансового циклів по підприємству, що аналізується,

наведено в табл. 14.5.

Зважаючи на зміни динаміки й структури виробничих запасів

та дебіторської заборгованості, виявлені у процесі вертикального й

523

горизонтального аналізу активів, дані табл. 14.5 свідчать про не-

гативні тенденції у використанні їх. Ліквідність підприємства

знижується, що, у свою чергу, призводить до погіршення плато-

спроможності (див. табл. 14.4).

Таблиця 14.5. Аналіз оборотності оборотних коштів підприємства

(дані умови)

Еêон ь о селі та її оцінювання

Квартал

Показник

І ІІ ІІІ ІV

Всього

за рік

Коефіцієнт оборотності за-

пасів

1,55 1,34 1,02 0,93 4,66

Час обороту запасів, дні

58 67 89 97 77

Коефіцієнт оборотності дебі-

торської заборгованості

1,56 1,41 0,93 0,63 3,71

Час оборотності дебіторської

заборгованості, дні

58 64 96 142 97

Коефіцієнт оборотності кре-

диторської заборгованості

2,50 1,73 1,15 0,98 5,85

Час оборотності кредитор-

ської заборгованості, дні

36 52 78 92 62

Тривалість операційного

циклу, дні

116 131 185 240 174

Тривалість фінансового

циклу, дні

80 79 106 148 113

і середньоãо бізнесó наомічна ефеêтивніст малоã

Поглиблення аналізу ліквідності зумовлює потребу у відпо-

відному оцінюванні трансформації активів у грошові кошти, про

що свідчить нестача власних коштів та інших довготермінових

джерел фінансування оборотних коштів підприємства, що аналі-

зується як приклад. Адже оборотні активи, сформовані за раху-

нок короткотермінових запозичень, а не власного капіталу та

довготермінових позик, можуть бути вилучені з діяльності вна-

слідок їх трансформації у грошові кошти й покриття наявних зо-

бов’язань.

Зазначений вище аналіз ґрунтується на оцінюванні манев-

реності, що застосовується в аналізі фінансової стійкості, а в ана-

лізі ліквідності слугує для поглиблення й розширення її.

Маневреність є здатністю підприємства вільно розпоряджатися

й використовувати у власній господарській діяльності оборотні

активи, профінансовані за рахунок власного та довготермінового

позичкового капіталів. Такі оборотні активи називають власним

оборотним капіталом. Розмір власних оборотних коштів визна-

чають прямим або непрямим методами. У разі застосування пря-

мого методу використовують формулу

Довготермінові

Власний Власний Неборотні

=+позичкові .

капітал капітал активи

кошти

−

524

За використання непрямого методу розрахунок здійснюють за

формулою

Власний

Оборотні Короткотермінові

оборотний =.

активи зобов’язання

капітал

−

Основними показниками маневреності, які доцільно ви-

користовувати в аналізі ліквідності й платоспроможності, є:

Власні оборотні

Маневреність

кошти

оборотних =;

Оборотні активи

активів

Грошові кошти

та прирівняні до них

активи

Маневреність власних

=;

оборотних коштів

Власні оборотні

кошти

Власні оборотні кошти

Маневреність

=;

запасів

Запаси

Маневреність

Власні оборотні кошти

швидколіквідних =.

Оборотні

активів

Запаси

активи

−

Позитивно оцінюється ситуація, за якої значення показників

маневреності більші за нуль й зростають у динаміці. Це свідчить

як про поліпшення ліквідності й платоспроможності, так і зміц-

нення фінансової стійкості підприємства. Також позитивно оці-

нюють зростання обсягу власних оборотних коштів (власного обо-

ротного капіталу).

За умовними даними підприємства розрахунок показників його

маневреності подано в табл. 14.6.

Дані з наведеного в табл. 14.6 прикладу свідчать, що обсяг влас-

ного оборотного капіталу коливається в динаміці, однак загаль-

ною тенденцією є стійке зниження усіх показників маневреності

підприємства. Це підтверджує попередньо зроблений висновок

про незадовільну платоспроможність й ліквідність підприємства

та потребує поглибленого аналізу фінансової стійкості.

Розділ 14

525

омі цінювання Еêон чна ефеêтивність малоãо і середньоãо бізнесó на селі та її о

Таблиця 14.6. Оцінювання власного оборотного капіталу та аналіз

маневреності підприємства (дані умовні)

Значення показників станом на початок

Показник

січня квітня липня

жовт-

ня

січня

наступ-

ного

року

Власні оборотні кошти,

сформовані за рахунок

стійких пасивів

603 470 492 512 501

Маневреність оборотних

активів

0,54 0,41 0,40 0,35 0,33

Маневреність власних

оборотних коштів

0,06 0,07 0,06 0,06 0,04

Маневреність запасів

0,73 0,55 0,54 0,49 0,47

Маневреність швидко

ліквідних активів

2,05 1,70 1,51 1,23 1,07

14.2.4. Оцінювання фінансової стійêості підприємства

Фінансова стійкість підприємства — це здатність суб’єкта

господарювання функціонувати та розвиватися, зберігаючи рівно-

вагу своїх активів та пасивів у мінливому внутрішньому та зов-

нішньому середовищі, що гарантує його прибутковість, постійну

платоспроможність та інвестиційну привабливість.

Виходячи із визначення поняття «фінансова стійкість» її оці-

нювання має включати аналіз пасивів підприємства, джерел фі-

нансування основних видів активів і маневреності. Тому основ-

ними методами аналізу фінансової стійкості є: оцінюван-

ня джерел фінансування запасів; коефіцієнтний аналіз структури

джерел фінансування; оцінювання власного оборотного капіталу й

маневреності. Крім того, для поглибленого оцінювання фінансової

стійкості використовують підходи маржинального аналізу та ви-

значають зону безпеки й запас фінансової міцності. Також аналіз

поглиблюється оцінюванням покриття.

Аналіз джерел фінансування запасів передбачає іден-

тифікацію типу фінансової стійкості, враховуючи, за рахунок

яких коштів фінансуються усі запаси підприємства. Порядок

оцінювання ґрунтується на визначення вартості запасів (ви-

робничих запасів, незавершеного виробництва, запасів готової

продукції й товарів та тварин на вирощуванні й відгодівлі) і

порівнянні цієї вартості з наявними основними джерелами фі-

нансування.

Першим з таких основних джерел є чистий робочий капітал,

який визначають як різницю між власним капіталом та вартістю

необоротних активів. Якщо чистого робочого капіталу вистачає на

повне фінансування запасів, фінансову стійкість ідентифіку-

526

ють як абсолютну. При цьому мають бути дотримані умови такої

нерівності:

Вартість

Власний Варість

необоротних .

капітал запасів

активів

−≥

У разі, коли чистого робочого капіталу не вистачає для попов-

нення запасів, визначають можливість фінансування їх за раху-

нок власного оборотного капіталу. У такому разі аналізують не-

рівність:

Довготермінові Вартість

Власний Варість

+ позичкові необоротних .

капітал запасів

кошти активів

−≥

Якщо нерівність дотримано і власного оборотного капіталу ви-

стачає на фінансування запасів, фінансову стійкість ідентифі-

кують як відносну. В інших випадках досліджують нерівність ти-

пу:

Довготермінові

Власний Короткотермінові

+ позичкові +

капітал кредити банків

кошти

Вартість

Вартість

необоротних .

запасів

активів

−

−≥

У цьому разі фінансову стійкість ідентифікують як недо-

статню (нестійкий фінансовий стан).

Якщо попередня нерівність не виконується, основних джерел

фінансування (власного капіталу, довготермінових позик й корот-

котермінових кредитів банків за вирахуванням вартості необорот-

них активів) не вистачає на фінансування запасів, фінансова

стійкість ідентифікується як кризова й характеризується такою

нерівністю:

Довготермінові

Власний Короткотермінові

+ позичкові +

капітал кредити банків

кошти

Вартість

Вартість

необоротних .

запасів

активів

−

−≤

Розділ 14

Приклад аналізу джерел фінансування запасів за умовними

даними по підприємству наведено в табл. 14.7.

527

Таблиця 14.7. Оцінювання фінансової стійкості аналізом

фінансування запасів підприємства, тис. грн (дані умовні)

Еêономічна ефеêтивність малоãо і на селі та її оцінювання

Показник

Джерело

фінансуван-

ня запасів

Вартість

запасів

Надлишок

(+), нестача

(–) джерел

На 1 січня:

власні кошти 337 824 –487

довготермінові пасиви 603 824 –221

основні джерела 711 824 –113

На 1 квітня:

власні кошти 277 858 –581

довготермінові пасиви 470 858 –388

основні джерела 578 858 –280

На 1 липня:

власні кошти 299 918 –619

довготермінові пасиви 492 918 –426

основні джерела 564 918 –354

На 1 жовтня:

власні кошти 384 1041 –657

довготермінові пасиви 512 1041 –529

основні джерела 584 1041 –457

На 1 січня наступного року:

власні кошти 373 1059 –686

довготермінові пасиви 501 1059 –558

основні джерела 542 1059 –517

ãо бізнесó середньо

Як видно з даних табл. 14.7, в усіх досліджуваних періодах фі-

нансову стійкість підприємства ідентифіковано як кризову. Криза

поглиблюється в динаміці. Так, якщо на 1 січня нестача основних

джерел фінансування запасів становила 113 тис. грн, то на 1 квіт-

ня — 280, а на початок наступного року — 518 тис. грн.

Аналіз структури пасивів в оцінюванні фінансової стійко-

сті включає такі основні показники:

Власний капітал

Коефіцієнт

=;

автономії

Валюта балансу

Позичковий капітал

Коефіцієнт

=;

заборгованості

Сума пасивів

Коефіцієнт

Сума пасивів

фінансової =;

Власний капітал

залежності

Коефіцієнт

Позичковий капітал

фінансового =;

Власний капітал

лівериджу

528

Власний оборотний

Маневреність

капітал

власного .

Власний капітал

капіталу

=

Коефіцієнт автономії характеризує незалежність підприємства

від зовнішніх джерел фінансування. Його оптимальне значення

становить 0,5 і більше. Коефіцієнт позитивно оцінюють за зрос-

тання в динаміці.

Оптимальне значення коефіцієнта заборгованості становить 0,5

і менше, а коефіцієнта фінансової залежності — 2 і менше. Пози-

тивно оцінюють зниження в динаміці двох з останніх зазначених

показників, що свідчить про зміцнення фінансової стійкості.

Коефіцієнт фінансового лівериджу вивчають з метою визна-

чення ефекту фінансового важеля й використовують для оціню-

вання фінансової стійкості здебільшого як інформаційний.

В оцінюванні фінансової стійкості важлива роль належить ана-

лізу власного оборотного капіталу та маневреності. При цьому

аналізують як усі наведені вище показники маневреності, так і

маневреності власного капіталу. Позитивним є підвищення рівня

маневреності.

Результати оцінювання фінансової стійкості підприємства за

умовними даними наведено в табл. 14.8.

Таблиця 14.8. Коефіцієнтний аналіз фінансової стійкості

підприємства (дані умовні)

Значення показника станом на початок

Показник

січня квітня липня жовтня

січня

наступ-

ного

року

Коефіцієнт автономії 0,55 0,50 0,48 0,47 0,44

Коефіцієнт заборго-

ваності

0,45 0,50 0,52 0,53 0,56

Коефіцієнт фінансо-

вої залежності

1,81 1,98 2,08 2,14 2,26

Коефіцієнт фінансо-

вого лівериджу

0,81 0,98 1,08 1,14 1,26

Маневреність влас-

ного капіталу

0,63 0,54 0,56 0,54 0,55

Розділ 14

Отже, фінансова стійкість підприємства, що аналізується, погір-

шується у динаміці, а в ІІ – ІІІ кварталах значення показників не

відповідали їхнім нормативам. Це підтверджують раніше зроблені

висновки щодо нестійкого фінансового стану підприємства й по-

глиблення кризових явищ у динаміці.

529

14.2.5. Аналіз рентабельності підприємства

На наступному етапі оцінюють результативність роботи під-

приємства, ефективність та інтенсивність використання його капі-

талу. При цьому враховують, що ефективність використання

капіталу характеризується його дохідністю (рентабельністю), а

інтенсивність — оборотністю.

У фінансовому аналізі рентабельність визначають, виходячи з

таких трьох основних аспектів: рентабельність виробничої діяль-

ності, рентабельність збутової діяльності та рентабельність капі-

талу.

До основних показників оцінювання ефективності вироб-

ничої діяльності належать:

Еêономічна ефеêт сть малоãо і середньоãо бізнесó на селі та її оцінювання

Рентабельність

Операційний прибуток

операційної =;

Операційні витрати

діяльності

Виручка від реалізації

товарів, робіт, послуг

Продуктивність

=;

праці

Фонд оплати праці

Виручка від реалізації

Капіталовіддача

товарів, робіт, послуг

по основних =;

Середня вартість

засобах

основних засобів

за період

Чистий

Рентабельність

прибуток

основних =.

Середня вартість

засобів

основних засобів

за період

ивні

Основними показниками, що характеризують ефективність

збутової діяльності, є:

Валовий

Валова

прибуток

рентабельність =;

Виручка від реалізації

продажу

продукції (товарів,

робіт, послуг)