Лекции по финансовому менеджменту

Подождите немного. Документ загружается.

Увеличение объема продаж приводит к росту дебиторской задолженности,

ибо конкуренция вынуждает продавца привлекать покупателей более выгодными

условиями предоставления коммерческого кредита (отсрочками платежа за

товары) и скидками с цены товара (спонтанное финансирование).

Величина маржинального дохода (

МД

). Объем МД устанавливают по

формуле:

ПИВРМД

, (4.17)

где

ВР

– выручка (нетто) от реализации товаров;

ПИ

– переменные издержки, которые непосредственно зависят от изменения

объема производства (материальные затраты, оплата труда производственных

рабочих, транспортные услуги и др.).

Определим норму маржинального дохода (

МД

Н

):

100

ВР

МД

Н

МД

, (4.18)

Чем меньше объем маржинального дохода, тем в большей степени кредит

поставщиков может компенсировать дебиторскую задолженность покупателей

(клиентов). Противоречие между указанными параметрами заключается в том,

что при высокой норме маржинального дохода и, казалось бы, небольшой степени

зависимости предприятия от закупок материальных ресурсов ей приходится

просить своих поставщиков о более длительных отсрочках платежей за поставки.

Приведем расчет разумной длительности отсрочек по дебиторской

задолженности, а также платежей поставщикам (кредиторской задолженности).

Время отсрочки платежа за поставки определяют по формуле (4.19):

КЗ

ДЗ

В

О

, (4.19)

где

О

В

– время отсрочки платежа за поставки, мес. (дни);

ДЗ

– дебиторская задолженность в стоимостном выражении;

КЗ

– кредиторская задолженность в стоимостном выражении.

Выводы.

1.Чем больше норма маржинального дохода, тем выше текущие финансовые

потребности. Более того, у корпораций с повышенной нормой маржинального

дохода текущие финансовые потребности растут быстрее выручки от продажи

товаров.

1.Чтобы величина текущих финансовых потребностей стала отрицательной и

превратилась в источник финансирования оборотных активов, корпорации № 1

следует просить у поставщиков 2,5-3-месячную отсрочку платежей за

поставляемые материальные ресурсы, а корпорации № 2 - 4,5-5 месяцев.

Подобная отсрочка практически невозможна в условиях современного пла-

тежного кризиса в России. Поэтому целесообразно находить альтернативные ис-

точники финансирования текущих финансовых потребностей.

Спонтанное финансирование. Одним из дополнительных источников

покрытия текущих финансовых потребностей {ТФП) являются скидки с цены

товара, предоставляемые поставщиком (продавцом) покупателю за сокращением

срока расчетов. Предоставляя покупателю отсрочку платежа за товар, продавец

выдает своему партнеру кредит, который не является бесплатным. Кому же

приходится платить из своих доходов, предоставляя отсрочку платежа партнеру

(допустим, на 30 дней)?

Продавец идет на упущенную выгоду (прибыль) как минимум в сумме

банковского процента, который он мог бы получить на эту сумму за 30 дней, если

бы он имел ее немедленно, положив деньги на депозитный счет в банке. С другой

стороны, продавцу часто трудно реализовать свой товар, не предоставив

коммерческий кредит покупателю, чтобы сохранить свои позиции на рынке. Если

покупатель оплатит товар ранее намеченного срока, то можно воспользоваться

скидкой с его цены. После этого срока покупатель платит по полной цене (без

скидки), но в пределах договорного срока. Что выгоднее покупателю?

1.Оплатить товар ранее договорного срока, обратившись для этого в банк за

кредитом?

1.Дождаться договорного срока и потерять скидку?

Сопоставим упущенную выгоду покупателя в случае отказа от скидки со

средней ставкой банковского процента. Упущенную выгоду покупателя

устанавливают по стандартной формуле, предложенной Е. С. Стояновой:

СС

ЛД

дн

скидкипроцент

скидкиПроцент

покупателявыгодаупущеннаяскидкиототказаЦена

.365

100

100

)(

,

(4.20)

где

С

Д

– договорной срок оплаты, дни;

С

Л

– льготный срок оплаты (период), в течение которого предоставляют

скидку), дни.

Если результат превысит среднюю ставку банковского процента (

СП

), то

покупателю выгоднее обратиться в банк за кредитом и оплатить товар в течение

льготного срока.

Практический интерес представляет экономическое назначение операций по

учету векселей. Учет векселя — быстрое превращение дебиторской задолженно-

сти поставщика в денежные средства на его расчетном счете в банке. Однако за

операции по учету векселей приходится платить банку дисконт (процент).

клиентубанкомвыплатыСуммавекселястоимостьяНоминальнаДисконт

, (4.21)

Дисконт можно определить и по формуле (4.27):

.365100 дн

УДвекселяНоминал

Дисконт

сб

,

где

Д

– число дней от даты учета до даты платежа по векселю;

сб

У

– учетная ставка банка, %.

Следовательно, величина дисконта прямо пропорциональна числу дней, ос-

тающихся от дня учета векселя до срока платежа по нему, номиналу векселя и

банковской учетной ставке. Чем выше номинал векселя, тем большую сумму

удержит банк в форме дисконта. Одновременно, чем меньше дней остается до

срока платежа по векселю, тем ниже дисконт, причитающийся банку. Чтобы ус-

корить получение денежных средств по векселю, владельцу не обязательно про-

давать его банку. Его можно и заложить на определенный срок, получив кредит.

Однако банк требует гарантии своевременности платежа по векселю (аваля).

Авалистом (гарантом) может выступать третье лицо, либо одно из лиц, подпи-

савших вексель.

Факторинг относят к посредническим операциям. Его можно оценить как

деятельность специальной факторской компании или банка по взысканию

денежных средств с должников своего клиента (продавца) и управлению его

долговыми требованиями.

Выводы.

1. Основная задача финансистов предприятий – активно снижать период

оборачиваемости оборотных активов и увеличивать средний срок оплаты

кредиторской задолженности (в рамках деловой этики) для снижения величины

ТФП, не покрытой реальными источниками финансирования.

2. Способы покрытия ТФП следующие:

коммерческий кредит, который часто сопровождается движением векселей;

спонтанное финансирование;

кредиторская задолженность;

факторинг (инкассирование – продажа своей дебиторской задолженности

банкам или специальным факторским компаниям);

краткосрочный банковский кредит;

краткосрочные займы, предоставляемые сторонними юридическими лицами

(например финансово-промышленными группами, холдинговыми компаниями и

т. д.).

3. Выбор того или иного способа финансирования ТФП зависит от

особенностей деятельности предприятия (корпорации), квалификации его финан-

систов, характера деловых связей с поставщиками и покупателями и других

внутренних и внешних факторов.

4.3 Моделирование выбора стратегии финансирования оборотных активов

Наличие у предприятия чистого оборотного капитала определяет уровень

ликвидности его баланса и эффективность использования оборотных активов.

Поэтому любые изменения в составе образующих его элементов

(оборотных активов и краткосрочных обязательств) влияют на величину чистого

оборотного капитала. Разумный рост его объема рассматривают как

положительную тенденцию в деятельности предприятия. Однако из этого правила

могут быть исключения. Например, рост чистого оборотного капитала за счет

безнадежной дебиторской задолженности вряд ли устроит финансового

директора.

Одной из ключевых составляющих оборотных активов являются материаль-

ные запасы. Издержки по их хранению связаны не только со складскими расхода-

ми, но и с риском порчи и устаревания изделий, а также с альтернативной стоимо-

стью капитала, т.е. с нормой прибыли, которая может быть получена в результате

иного вложения средств с эквивалентной степенью риска (инвестиции в ценные

бумаги, валюту, помещение денег на депозитный счет в банке и т. д.).

Другой важный элемент оборотных активов – дебиторская задолженность.

Когда одно предприятие продает товары другому, то это не значит, что готовая

продукция будет оплачена немедленно. Неоплаченные счета за поставленную

продукцию (или счета к получению) составляют большую часть дебиторской за-

долженности. Поэтому одной из ключевых задач финансиста в этом случае явля-

ется определение риска неплатежеспособности покупателей (клиентов), расчет

прогнозного значения резерва по сомнительным долгам, а также осуществление

работы по взысканию долгов.

Следует отметить, что в бухгалтерском учете на сумму создаваемых

резервов делаются записи по дебету счета «Прочие доходы и расходы» и кредиту

счета «Резервы по сомнительным долгам». При списании невостребованных

долгов, ранее признанных должником сомнительными, записи производят по

дебету счета «Резервы по сомнительным долгам» в корреспонденции с

соответствующими счетами учета расчетов с дебиторами. Присоединение

неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного

периода, следующего за периодом их образования, отражают по дебету счета

«Резервы по сомнительным долгам» и кредиту счета «Прочие доходы и расходы».

Аналитический учет по данному счету ведут по каждому сформированному

резерву.

Денежные средства и легко реализуемые ценные бумаги – наиболее ликвид-

ная часть оборотных активов. Поэтому перед финансовым директором всегда сто-

ит задача выбора оптимального соотношения между наличными денежными сред-

ствами и вложениями в краткосрочные ценные бумаги.

Всегда существуют преимущества, связанные с образованием достаточного

запаса денежных средств, что позволяет снизить риск дефицита наличности для

удовлетворения первоочередных требований кредиторов. С другой стороны, из-

держки хранения временно свободных денежных средств гораздо выше, чем зат-

раты, связанные с вложением денег в краткосрочные ценные бумаги. Их можно

условно принять в размере недополученной прибыли при возможном краткосроч-

ном инвестировании (в форме процента, дисконта и др.).

К текущим обязательствам относят краткосрочную кредиторскую

задолженность и прежде всего банковские кредиты и неоплаченные счета

поставщиков по товарным операциям. Банки, как правило, требуют

документального подтверждения обеспеченности запрашиваемых кредитов

реальным имуществом заемщика. Альтернативный вариант заключается в

продаже предприятием части своей дебиторской задолженности финансовой

организации с предоставлением ей права получать денежные средства по

долговым обязательствам.

Таким образом, одни предприятия могут решать проблемы краткосрочного

финансирования путем залога имеющихся реальных активов; другие – за счет

частичной их реализации, сдачи в аренду и т. д.

Если исходить из вполне реального предположения, что краткосрочные обя-

зательства не могут быть источником покрытия внеоборотных активов, то зна-

чение чистого оборотного капитала может изменяться от нуля до некоторой мак-

симальной величины М. При нулевом значении данного показателя риск потери

ликвидности достигает своего максимального значения, а с ростом величины

этого параметра риск потери постепенно снижается. Если краткосрочная задол-

женность равна нулю, то чистый оборотный капитал достигает своего макси-

мального значения и будет равен величине оборотных активов. В данном случае

риск потери ликвидности отсутствует. Однако подобная ситуация может быть

лишь гипотетически.

В теории управление финансами принято различать неадекватные стратегии

финансирования оборотных средств, исходя из отношения финансового ди-

ректора к выбору источников покрытия мобильной их части.

Известно несколько моделей поведения при управлении оборотными

активами, сформулированных В. В. Ковалевым: идеальная, агрессивная,

консервативная и умеренная.

Выбор соответствующей модели сводится к определению объема

долгосрочных пассивов и расчету на его основе чистого оборотного капитала

(ЧОК):

ВОАДПЧОК

, (4.22)

где

ДП

– долгосрочные пассивы, включая собственный капитал и долгосрочные

обязательства;

ВОА

– внеоборотные активы.

Каждой стратегии поведения финансового директора соответствует свое ба-

лансовое управление. Для удобства введем следующие обозначения:

ВОА

– внеоборотные (капитальные) активы;

ОА

– оборотные активы;

СЧ

– стабильная часть оборотных активов;

ВЧ

– варьирующая часть оборотных активов;

ДО

– долгосрочные обязательства;

СК

– собственный капитал;

ДП

– долгосрочные (фиксированные) пассивы (

СКДО

).

Идеальная модель краткосрочного финансирования построена на

экономической природе оборотных активов и краткосрочных обязательств, их

взаимном соответствии. Данная модель означает, что оборотные активы

совпадают по величине с краткосрочными обязательствами, а чистый оборотный

капитал равен нулю (

0ЧОК

).

В реальной жизни такая модель практически не встречается. С позиции лик-

видности она наиболее рискованна, так как при неблагоприятных условиях (при

необходимости расплатиться со всеми кредиторами единовременно) предприятие

может оказаться перед выбором продажи части основных средств для погашения

краткосрочных обязательств.

Содержание этой стратегии состоит в том, что долгосрочные пассивы (

ДП

)

устанавливают на уровне внеоборотных активов (

ВОА

), т. е. модель имеет вид:

0; ЧОКВОАДП

, (4.23)

Для любого предприятия наиболее реальны: агрессивная, консервативная и

умеренная модели управления оборотными активами. В их основу положено

предположение, что для обеспечения ликвидности внеоборотные активы и

стабильная часть оборотных активов должны возмещаться за счет долгосрочных

пассивов:

ДПССЧВОА

, (4.24)

Следовательно, различие между моделями состоит в том, какие источники

финансирования выбирают для покрытия варьирующей части оборотных активов.

Агрессивная модель означает, что долгосрочные пассивы служат

источником покрытия внеоборотных активов и стабильной части оборотных

активов, т. е. того их минимума, который необходим для осуществления

эксплуатационной (текущей) деятельности предприятия. В этом случае чистый

оборотный капитал равен данному минимуму:

СЧЧОК

, (4.25)

Варьирующая часть оборотных активов в полном объеме покрывается крат-

косрочной задолженностью. С позиции ликвидности эта стратегия очень риско-

ванна, поскольку в реальной жизни ограничиться только минимумом оборотных

активов очень сложно. Балансовое уравнение имеет вид:

СЧВОАДП

, (4.26)

Консервативная модель предполагает, что варьирующая часть оборотных

активов также покрывается долгосрочными пассивами. В данном случае кратко-

срочная задолженность отсутствует, поэтому нет и риска потери ликвидности:

0; КООАЧОК

, (4.27)

Данная модель носит искусственный характер. Эта стратегия предполагает

установление долгосрочных пассивов на уровне, определяемом балансовым урав-

нением:

ВЧСЧВОАДП

, (4.28)

Умеренная (компромиссная) модель наиболее реальна и жизнеспособна.

При ее использовании внеоборотные активы, стабильная часть оборотных активов

и примерно 50% варьирующей их части возмещают за счет долгосрочных

пассивов. Чистый оборотный капитал равен по величине стабильной части

оборотных активов и половине их варьирующей части:

ВЧСЧЧОК 5,0

, (4.29)

В отдельные периоды жизненного цикла предприятие может иметь

излишние оборотные активы, что отрицательно влияет на уровень их доходности.

Однако это рассматривается как плата за поддержание риска потери

ликвидности на приемлемом уровне, что позволяет сохранять нормальную

платежеспособность в течение производственного цикла.

Умеренная стратегия предполагает установление долгосрочных пассивов на

уровне, определяемом следующим балансовым уравнением:

ВЧСЧВОАДП 5,0

, (4.30)

Следовательно, выбор соответствующей модели управления оборотными

активами зависит от положения предприятия на товарном и финансовом рынках,

его финансовой устойчивости (равновесия), квалификации специалистов

финансовой службы и от иных факторов объективного и субъективного

характера.

4.4 Выбор политики комплексного оперативного управления оборотными

активами и краткосрочными обязательствами

Содержание данной политики заключается:

в выборе оптимального уровня и рациональной структуры оборотных

активов с учетом специфики деятельности каждого предприятия;

в определении величины и структуры источников финансирования

оборотных активов. Различают три типа политики комплексного оперативного

управления оборотными активами: агрессивную, консервативную и умеренную.

Признаки агрессивной политики:

1) предприятие не ограничивает увеличение объема оборотных активов;

2) предприятие накапливает запасы сырья, материалов и готовой

продукции, увеличивает дебиторскую задолженность и свободные остатки

денежных средств на счетах в банках.

В результате доля оборотных активов в общем объеме имущества высока

(более 50%), а период их оборачиваемости длителен (свыше 90 дней).

Агрессивная политика способна снизить риск технической

неплатежеспособности, но не может обеспечить высокую рентабельность

активов. Однако в случае наступления неблагоприятных обстоятельств на

товарном рынке предприятие может утратить финансовую устойчивость и

платежеспособность.

Характерными признаками консервативной политики управления

оборотными активами является то, что предприятие сдерживает рост текущих

активов и стремиться их минимизировать. В результате удельный вес оборотных

активов в общем объеме имущества сравнительно невелик (менее 40%), а период

их оборачиваемости небольшой. Подобную политику предприятие проводит в

условиях достаточно определенной ситуации: либо объем продаж, сроки

поступления денежных средств и платежей по обязательствам, необходимый

объем запасов и сроки их поставки заранее известны, либо при жесткой

экономики всех видов ресурсов. Консервативная политика правления оборотными

активами обеспечивает высокую рентабельность активов, но несет в себе риск

высокой технической неплатежеспособности из-за непредвиденных изменений

конъюнктуры на товарном и финансовом рынках.

Умеренная политика управления оборотными активами занимает промежу-

точное положение. Для нее характерен средний уровень рентабельности и обора-

чиваемости активов (табл. 4.3).

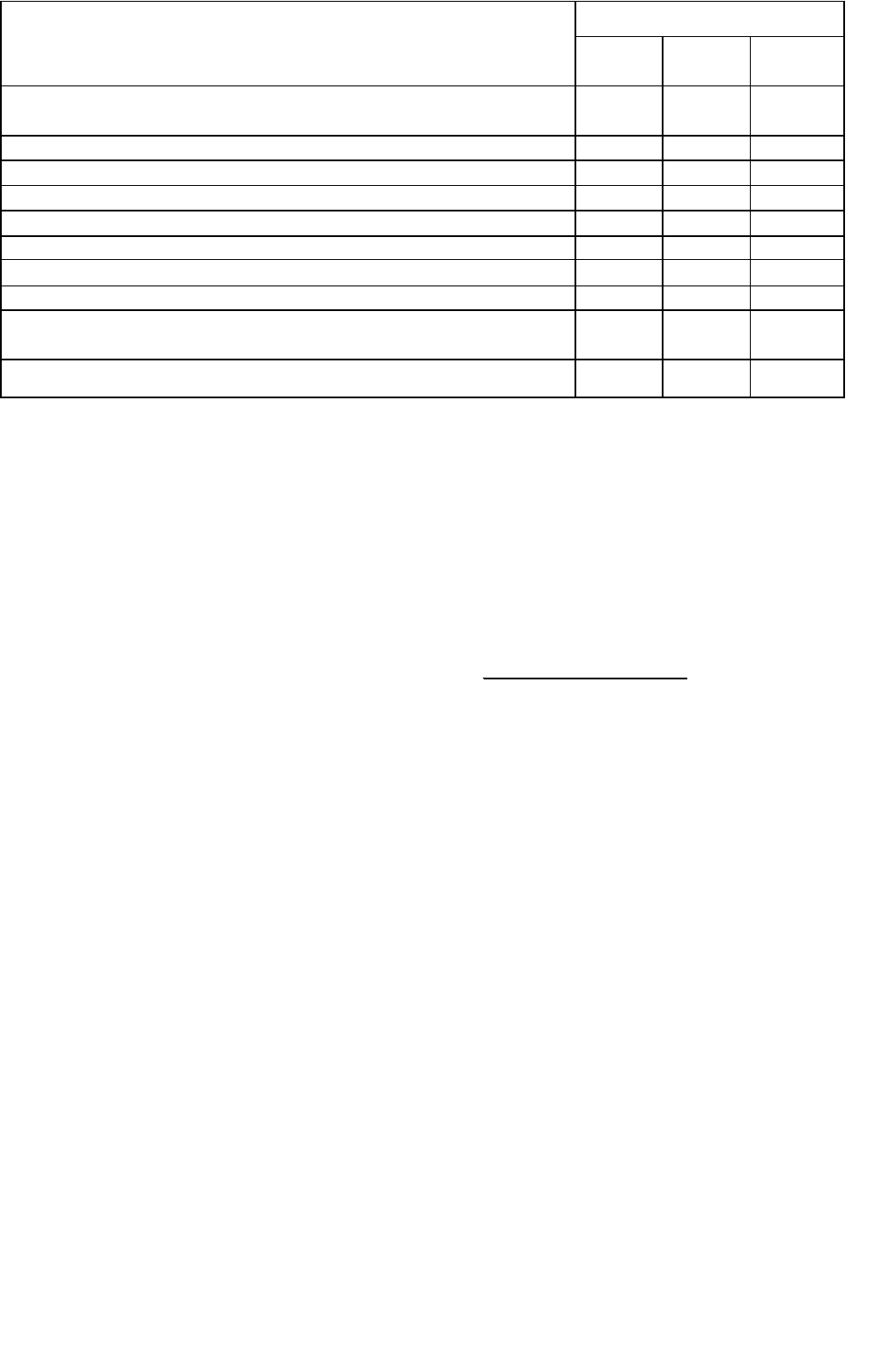

Таблица 4.3

Признаки и результаты расчета показателей при различных типах политики

управления оборотными активами по ОАО

Показатели Типы политики

агрессив

ная

умеренн

ая

консерва

тивная

1. Выручка от реализации товаров без косвенных налогов,

млн р.

96,0 96,0 96,0

2. Бухгалтерская прибыль (до налогообложения), млн р.

10,8

10,8

10,8

3. Внеоборотные активы, млн р.

23,04

22,68

22,32

4. Оборотные активы, млн р.

24,96

19,32

13,68

5. Общая величина активов (имущества), млн р. 48,0 42,0 36,0

6. Удельный вес оборотных активов в имуществе, %

52,0

45,0

38,0

7. Рентабельность активов (стр.2 : стр.5х 100), % 22,5 25,7 30,0

8. Рентабельность оборотных активов (стр.2: стр.4х 100), %

43,3

57,1

78,9

9. Коэффициент оборачиваемости оборотных активов

(стр.1 : стр. 4), оборот

3,84 5,1 7,0

10. Продолжительность одного оборота (365 дн.: стр. 9), дни 95,0 71,6 52,1

Каждому типу управления оборотными активами должна соответствовать

определенная политика их финансирования, т.е. управления краткосрочными обя-

зательствами. Признаком агрессивной политики управления краткосрочными

пассивами служит значительный удельный вес (более 50%) краткосрочных кре-

дитов и займов в общей сумме источников средств. При такой политике у пред-

приятия может вырасти эффект финансового левериджа (рычага) до 30–50% рен-

табельности активов. Однако увеличиваются и постоянные издержки за счет

процентных платежей по заемным средствам. В результате повысится и сила воз-

действия производственного рычага (

прибыль

доходыймаржинальн

), что может

свидетельствовать о росте предпринимательского риска, связанного с данным

предприятием.

Признаком консервативной политики управления краткосрочными

обязательствами служит отсутствие или низкий удельный вес краткосрочных

кредитов и займов в валюте баланса. Внеоборотные и оборотные активы

покрывают в данном случае только собственным капиталом и долгосрочными

обязательствами.

Признаком умеренной политики служит нейтральный удельный вес креди-

тов и займов в валюте баланса. Следует отметить, что при консервативной поли-

тике управления оборотными активами ей может соответствовать умеренный или

консервативный тип политики управления краткосрочными обязательствами, но

не агрессивный. Умеренной политике управления оборотными активами может

соответствовать любой тип управления краткосрочными обязательствами.

Наконец, агрессивной политике управления оборотными активами может соответ-

ствовать агрессивный или умеренный тип управления краткосрочными обязатель-

ствами, но не консервативный.

Следовательно, выбор соответствующих источников финансирования

оборотных активов в конечном итоге определяет соотношение параметров

эффективности использования оборотного капитала и уровня риска, влияющего

на финансовую устойчивость и платежеспособность предприятия.

4.5. Оценка эффективности использования оборотных активов

Для повышения эффективности производственно-коммерческой

деятельности предприятий и укрепления их финансового состояния важное значе-

ние имеют вопросы рационального использования оборотных активов. Проблема

улучшения использования оборотных активов и ускорения их оборачиваемости

стала еще актуальнее в условиях перехода к рыночному хозяйственному механиз-

му. Необходимость ее решения в рамках макроэкономической стабилизации оче-

видна. Этого требуют интересы предприятий и корпоративных групп, поскольку

их финансовое положение находится в прямой зависимости от состояния

оборотных средств, организации их движения по фазам производственного цикла

с минимально возможной суммой для получения наибольшей отдачи в форме

прибыли.

Эффективность использования оборотных средств характеризуют системой

экономических показателей и, прежде всего, их оборачиваемостью. Среди других

показателей можно отметить сохранность, доходность и ликвидность.

Под оборачиваемостью понимают длительность одного полного

кругооборота средств с момента авансирования оборотных активов в денежной

форме в материальные запасы до пуска готовой продукции (ее продажи

покупателям и получения денежной выручки). Кругооборот средств в нормальной

хозяйственной ситуации завершается зачислением выручки от продажи товаров

(продукции, работ, услуг) на расчетный счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как

одной, так и различных отраслей хозяйства.

Оборачиваемость оборотных средств характеризуют рядом

взаимосвязанных показателей:

1) количеством оборотов за определенный период – квартал, год;

1) продолжительностью одного оборота в днях;

2) суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициентом загрузки).

Указанные показатели устанавливают по формулам (4.31):

ВР

С

К

К

Д

П

С

ВР

К

О

З

О

Д

О

О

;;

, (4.31)

где

О

К

– коэффициент оборачиваемости оборотных средств, число оборотов за

период;

ВР

– выручка (нетто) от продажи товаров (продукции, работ, услуг);

О

С

– средний остаток оборотных активов за период;

Д

П

– продолжительность одного оборота, дни;

Д

– количество дней в расчетном периоде (год –365дн., квартал – 90дн.);

З

К

– коэффициент закрепления (загрузки) оборотных активов.

Чем выше при прочих равных условиях коэффициент оборачиваемости, тем

лучше используются оборотные средства в отчетном периоде.

Таким образом, снижение длительности одного оборота свидетельствует о

повышении эффективности использования оборотных средств.

Кроме указанных параметров, могут быть использованы коэффициенты

отдачи и сохранности оборотных средств.

.

.,

;

нормат

факт

сохр

О

отдачи

С

С

К

С

БП

К

, (4.32)

где

БП

– бухгалтерская прибыль;

О

С

– средний остаток оборотных средств за расчетный период;

.факт

С

– фактический остаток оборотных средств на последнюю отчетную

дату;

.нормат

С

– норматив оборотных средств на эту дату по расчетам предприятия.

При К > 1 предприятие имеет излишек оборотных активов, при

.сохр

К

< 1 –

их недостаток.

Показатели оборачиваемости оборотных активов можно определять как по

всей их совокупности, так и по отдельным статьям (материалам, незавершенному

производству, готовой продукции на складе, дебиторам и др.).

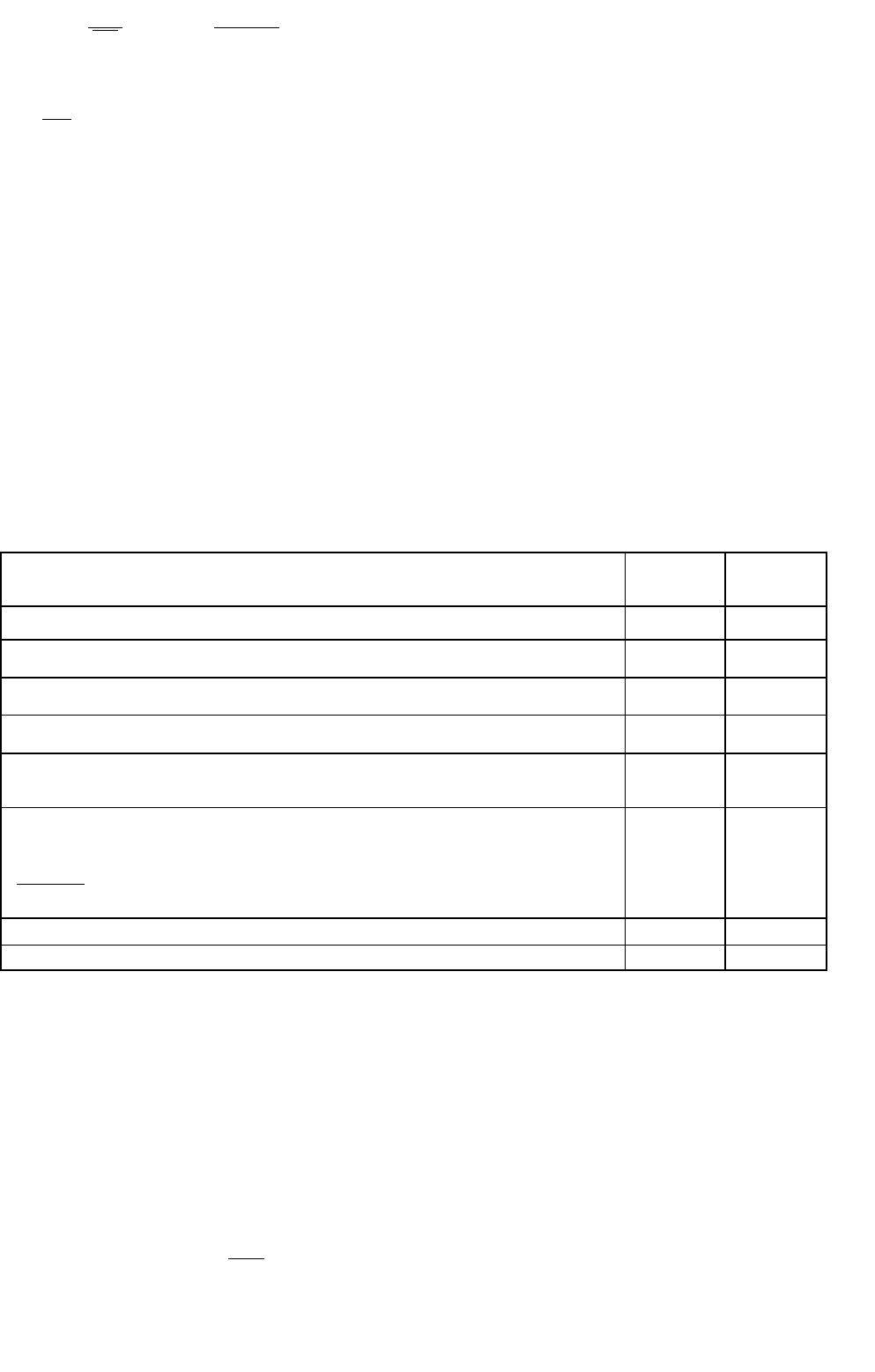

Приведем расчет показателей оборачиваемости оборотных средств по ОАО

в целом (табл. 4.4).

Таблица 4.4

Показатели оборачиваемости оборотных средств по ОАО

Показатели

Базисный

год

Отчетный

год

1. Выручка (нетто) от реализации продукции, тыс. р.

109560 111360

2. Средние остатки оборотных средств, тыс. р.

27600 30120

3. Коэффициент оборачиваемости (стр.1: стр.2)

4,0 3,7

4. Продолжительность одного оборота (360дн.: стр.3), дни

90,0 97,3

5. Коэффициент закрепления оборотных средств (стр.2 : стр.1),

доли единицы

0,25 0,27

6. Дополнительно привлечено в оборот средств в связи с

замедлением их оборачиваемости

..,0,903,97

.360

111360

рубтыс

дн

- 2258,0

7. Абсолютное высвобождение

- -

8. Относительное высвобождение

-

-

Изменение оборачиваемости устанавливают путем сопоставления отчетных

показателей с базисными (плановыми). В результате сравнения показателей вы-

являют ускорение или замедление оборачиваемости оборотных средств. При ус-

корении оборачиваемости оборотных средств (положительная тенденция) из обо-

рота высвобождаются материальные ресурсы и источники их финансирования,

при замедлении – в оборот вовлекаются дополнительные средства.

Сумму средств, дополнительно вовлеченных в оборот или отвлеченных из

оборота, устанавливают по формуле (4.33):

фбазДотчДс

ВРППС

.

, (4.33)

где

с

С

– сумма средств, дополнительно вовлеченных в оборот, если С

о

< 0, либо

сумма отвлеченных из оборота средств, если

с

С

> 0;