Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

101

Розділ 2. Еволюція іпотеки та іпотечного кредитування

були не довгострокові капітальні вкладення, а навіть якщо підпри-

ємству потрібне довгострокове фінансування, це питання звичайно,

також вирішується за допомогою іпотечного кредиту з граничною

сумою, оскільки кредитний договір, як зазначалося вище, підпису-

ється не на один рік.

СД УДАІП, в свою чергу, має здійснювати страхування всіх

наданих в аграрну сферу іпотечних кредитів, як тих, що надавати-

муться УІК, так і тих, що надаватимуться комерційними банками,

в обов’язковому порядку. Повинна бути визначена ціна страхового

полісу, як відсоток від суми кредиту. Прибутки від діяльності СД

УДАІП, якщо такі будуть, слід направляти в УІК ФОД УДАІП чи

ФОД УДАІП, для збільшення їх довгострокової ресурсної бази,

звичайно, якщо УДАІП буде повністю звільнене від оподаткування

і матиме державну форму власності. В перспективі СД УДАІП має

розширити сферу своєї діяльності й страхувати іпотечні кредити не

тільки аграрної, але, і житлової та промислової іпотек.

Висновки до розділу 2

Досліджено етапи розвитку іпотеки та іпотечного кредитування

в світі, в Російській імперії та на території сучасної України. Роз-

глянуто системи іпотечного кредитування.

У процесі формування та розвитку національних систем іпотеч-

ного кредитування у світі доки існують дві основні моделі організа-

ції іпотечної системи – класична американська і німецька. Перша

включає операції на первинному і вторинному, який, у свою чергу,

базується на одно- та дворівневій моделях, іпотечних ринках. Роз-

виток вторинного іпотечного ринку супроводжується диверсифі-

кацією суб’єктової структури останнього, ускладненням механізмів

руху капіталу та нерухомості, створенням ефективних систем забез-

печення руху вартостей, що своїм наслідком має розширення єм-

ності іпотечного ринку та підвищення рівня збалансування попиту

і пропозиції на ньому. Друга базується на основній ланці – спеціа-

лізованих кредитних установах, якими є ощадні інституції і в яких

вкладники і позичальники іпотечних кредитів представлені в одній

особі. Зазначена схема дозволяє здешевлювати позики порівняно з

їх ринковою вартістю.

Будь-яка модель іпотечної системи обов’язково передбачає при-

сутність державної підтримки. В залежності від рівня розвитку іпо-

течної системи рівень такої присутності та її асортимент різниться.

102

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Найбільшими вони є в періоди становлення національних іпотеч-

них систем та трансформації суспільних відносин.

Визначено, що інститути, які діють на іпотечному ринку поділя-

ються на такі групи: арбітражно-регулюючу, основну та допоміжну,

а іпотеці, притаманні негативні аспекти, які стримують її розвиток.

Найвпливовіші з них такі: відсутність комплексної державної про-

грами розвитку ринку аграрної іпотеки в Україні; дія мораторію на

торгівлю землею; недосконалість діючого іпотечного законодавства;

відсутність державних і приватних, спеціалізованих та навпаки ін-

ституційних інвесторів; обмеженість розмірів бюджетних ресурсів,

які б могли бути використані для підтримки розвитку системи іпо-

течного кредитування аграрного сектору економіки; високий ризик

відсоткової ставки при довгостроковому кредитуванні, оскільки,

зобов’язання банківської системи в основному сконцентровані в ко-

роткострокових пасивах; високий кредитний ризик у зв’язку з не-

ясністю реалізації прав кредитора, не зважаючи на існуючі правові

норми.

На основі результаті досліджень ситуації, світового та європей-

ського досвіду розвитку іпотеки, вирішено рекомендувати створи-

ти Українське державне аграрне іпотечне підприємство (УДАІП).

Воно має складатися з двох частин: Фінансово-організаційного де-

партаменту (ФОД) та Страхового департаменту (СД), для вирішен-

ня проблемних питань та підтримки динамічного розвитку аграрної

іпотеки.

Таким чином, у першому та другому розділах опрацьовано те-

оретичні основи стосовно іпотеки, аграрної іпотеки, місця ринку

аграрної іпотеки в структурі фінансового ринку, що дає можливість

нам перейти до вивчення питань аналізу передумов та стану іпотеки

України.

103

РОЗДІЛ 3.

РИНОК ІПОТЕЧИЙ

ТА ОСОБЛИВОСТІ МЕХАНІЗМУ

ЙОГО ФУНКЦІОНУВАННЯ В УКРАЇНІ

§ 7. Моделі іпотечного ринку в країнах з ринковою

економікою та практика їх реалізації в Україні

Еволюційний розвиток суспільства відбувається від простого

до складного. За таким сценарієм розвиваються суспільні відно-

сини, механізми суспільного відтворення, підсистеми суспільства.

Логіка цієї закономірності полягає у формуванні нової якості, яка в

соціально-економічному плані забезпечує кінцевий високий синер-

гічний результат. Дотримуючись цієї закономірності, суспільства

на тому чи іншому етапі свого розвитку продукують нові механізми

взаємовідносин, які виступають генератором подальших трансфор-

мацій відтворювальних процесів. Відносини, що формуються в про-

цесі застосування іпотеки, не є винятком з такого процесу.

У процесі свого становлення іпотечний ринок пройшов шлях від

первинного до вторинного з одно- та дворівневою моделями. Хоча

це зовсім не означає, що перехід від одного типу ринку до наступ-

ного автоматично заперечував свого попередника. У світі досить ор-

ганічно поєднуються усі існуючі типи іпотечного ринку, кожний з

яких займає свою певну нішу.

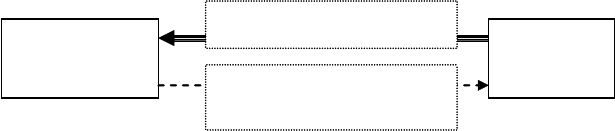

Найпростішим видом іпотечного ринку є первинний іпотечний

ринок з найпростішою схемою взаємовідносин між кредитором і по-

зичальником (рис. 3.1).

Позичальник

Іпотечний

кредитор

Заставна та платежі

по кредиту

Гроші

Рис. 3.1 Принципова найпростіша схема первинного іпотечного ринку

Іпотечними кредиторами у даній схемі можуть виступати бан-

ки, ощадні та ощадно-будівельні каси, кредитні спілки, кредитно-

ощадні асоціації, іпотечні банківські компанії, іпотечні об’єднання

і трасти, іпотечні установи та різноманітні фонди (наприклад,

104

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

житлового будівництва), які займаються реалізацією різнома-

нітних урядових іпотечних програм, інші установи. Джерелами

формування фінансових ресурсів для спрямування їх на іпотечне

кредитування іпотечними кредиторами виступають кредитні ре-

сурси, мобілізовані кошти від юридичних та фізичних осіб. Поряд

з основними учасниками первинного іпотечного ринку на ньому

обов’язковою є участь суб’єктів, які виконують функцію забезпе-

чення його належної ефективності та надійності. Такими є страху-

вальники, що страхують предмет іпотеки та позичальника (життя,

втрату працездатності, роботи тощо).

Притаманна даному типу іпотечного ринку система взаємовід-

носин дозволяє трактувати первинний ринок іпотечного капіталу

як «частину ринку капіталу, на якому формується попит і пропо-

зиція на позики, забезпечені нерухомістю» [101, c. 70]. Слід зазна-

чити, що в Україні такий тип взаємовідносин між позичальниками

та іпотечними кредиторами є домінуючим (як, зрештою, і у світі).

За такої моделі, власне, маємо справу практично з типовою кредит-

ною операцією з тією лише різницею, що її основу становить іпотека

нерухомості з усіма наслідками, які звідси випливають, – цільове

використання позики, забезпечення кредиту нерухомим майном

тощо.

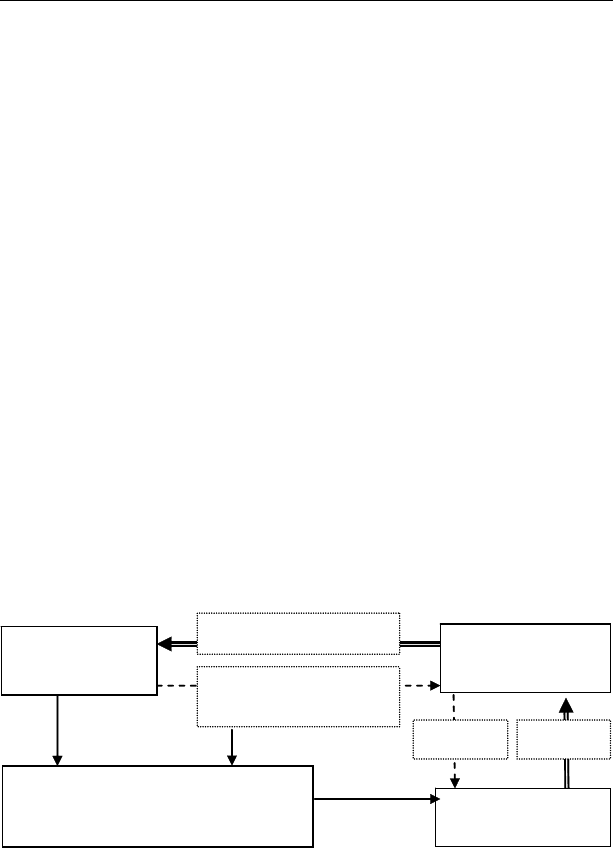

Дещо ускладненою формою взаємовідносин між позичальником

та іпотечним кредитором на первинному іпотечному ринку є така,

що передбачає можливість передачі позичальника на обслуговуван-

ня іншому іпотечному кредитору (рис. 3.2).

Позичальник

Іпотечний

кредитор №1

Заставні та платежі

по кредиту

Гроші

Іпотечний

кредитор №2

Заставні Гроші

Перехід на обслуговування до

кредитора №2 та здійснення

платежів по кредиту

Рис. 3.2 Принципова схема первинного іпотечного ринку з переходом по-

зичальника на обслуговування до іншого іпотечного кредитора

105

Розділ 3. Ринок іпотечий та особливості механізму

У такому разі іншому іпотечному кредитору передаються застав-

ні та зобов’язання позичальника зі здійснення платежів за кредитом.

Операції із заставною її власником до закінчення терміну виконання

іпотекодавцем зобов’язань за кредитом можуть передбачати: продаж

такої заставної; передачу заставної у заставу, тим самим забезпечуючи

рефінансування та виконання зобов’язань перед іншими кредиторами.

Обидві схеми, як можна побачити, базуються на простій опера-

ції з продажу заставної, яка є основним інструментом первинного

іпотечного ринку. Останній, власне, і визначається як «сегмент іпо-

течного ринку, який охоплює економічні відносини, що виникають у

процесі купівлі-продажу іпотечних заставних банками» [151, c. 13].

З огляду на регіональну строкатість ринку житла та платоспро-

можного попиту, що, загалом, визначає ємність відповідних іпотеч-

них ринків, можна з досить високим ступенем вірогідності прогно-

зувати, що і в найближчій та середньостроковій перспективі саме

такий тип іпотечного ринку домінуватиме в Україні.

Позитивна динаміка ринків нерухомості та капіталу неминуче ста-

вить на порядок денний проблему диверсифікації джерел ресурсів, необ-

хідних для фінансування іпотечних кредитів, а також залучення у цей

сегмент ринку капіталу довгострокових ресурсів. Як зазначає А.Риндя,

«без рефінансування банки будуть не у змозі видавати величезні суми у

вигляді іпотечних кредитів на умовах поступового погашення протягом

тривалого строку» [295, c. 86]. Первинний іпотечний ринок, з огляду на

ризики та специфіку механізму кредитування, неспроможний вирішити

таку проблему. Це під силу вторинному іпотечному ринку, який базуєть-

ся на системі рефінансування іпотечних кредитів через механізм емісії

іпотечних цінних паперів, забезпечених пулами заставних. В цілому ж

вторинний ринок іпотечного капіталу являє собою «сегмент загального

кредитно-фінансового ринку, в якому відбувається формування сукуп-

ного кредитного портфеля іпотечної системи за рахунок трансформації

персоніфікованих заставних у знеособлені доходні цінні папери і розмі-

щення їх серед інвесторів» [101, c. 74].

Слід зазначити, що серед науковців немає на сьогодні однозначної

думки щодо трактування вторинного іпотечного ринку. В.В.Меркулов,

зокрема, вважає, що «...цінні папери, засновані на пулах іпотек, з’явилися

в 1970 р., в той час як ринок купівлі-продажу іпотечних кредитів існував

у США і раніше. Фенні Мей впродовж майже сорока років здійснюва-

ла функції регулятора первинного іпотечного ринку саме за допомогою

механізму купівлі-продажу іпотечних кредитів за відсутності іпотечних

106

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

цінних паперів. Таким чином, необхідно розділити вторинний ринок

іпотечних кредитів на два сегменти: власне вторинний іпотечний ри-

нок; ринок іпотечних цінних паперів» [220, c. 90]. У такому разі, на нашу

думку, зазначений автор сам собі суперечить, адже трохи раніше він, по-

силаючись на А.Копєйкіна, Л.Стєбєньова, Б.Скоробагатька, І.Пєнкіну,

зазначає, що «вторинний іпотечний ринок реалізує ланцюг «банк – по-

середник – інвестор», і його інструментом є цінні папери» [220, c. 92].

Тобто навіть з тієї позиції, що іпотечні цінні папери вважаються інстру-

ментом вторинного іпотечного ринку, недоцільно робити розмежування

вторинного іпотечного ринку на власне вторинний іпотечний ринок та

ринок іпотечних цінних паперів. Останні є, з одного боку, сегментом вто-

ринного іпотечного ринку, а з другого – дійсно інструментом акумуляції

тимчасово вільних на ринку капіталу інвестиційних ресурсів та спряму-

вання їх на рефінансування іпотечних кредиторів.

Коло учасників вторинного іпотечного ринку розширюється за ра-

хунок появи на ньому: посередника – спеціалізованої іпотечної установи,

яка забезпечує залучення тимчасово вільного інвестиційного ресурсу для

рефінансування іпотечних кредитів через механізм купівлі первинних за-

ставних в іпотечних кредиторів та наступну емісію іпотечних цінних папе-

рів, забезпечених такими заставними; інвесторів – як інституційних, так

й індивідуальних, які інвестують кошти в іпотечні цінні папери, емітовані

спеціалізованою іпотечною установою (інвесторами виступають пенсійні

фонди, страхові компанії, банки, громадяни та інші). Вторинний ринок, у

свою чергу, може бути однорівневий та дворівневий.

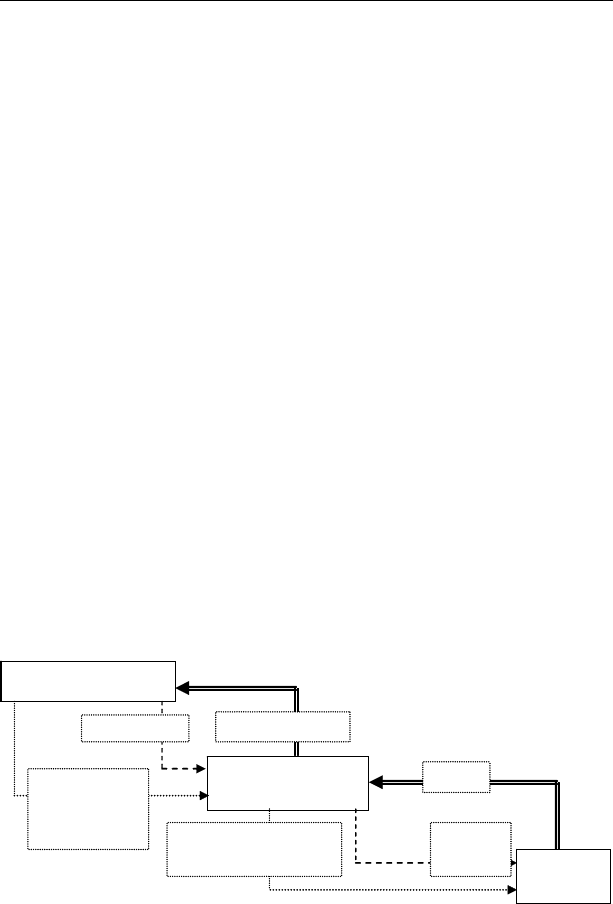

Учасниками однорівневої моделі вторинного іпотечного ринку є

позичальник, банк та інвестор. Схематично характер взаємозв’язку

між ними представлений на рис. 3.3.

Позичальники

Іпотечний-кредитор

(емітент)

Інвестори

Заставні

Платежі за

кредитом (%

та погашення)

Гроші

Іпотечні

облігації

Платежі за облігаціями

(% та погашення)

Гроші

Рис. 3.3. Механізм однорівневої моделі вторинного іпотечного ринку

107

Розділ 3. Ринок іпотечий та особливості механізму

Механізм рефінансування іпотечних кредитів при однорівневій

моделі вторинного іпотечного ринку базується на випуску іпотеч-

ним кредитором іпотечних облігацій на основі сформованого пулу

заставних, забезпечених нерухомістю. Такі іпотечні облігації є осно-

вним інструментом однорівневого вторинного іпотечного ринку і

являють собою «фінансовий інструмент, який забезпечений від-

повідним пакетом заставних і є свідченням гарантованих вимог до

іпотечного кредитора» [151, c.27]. Оскільки заставні при емісії іпо-

течних облігацій банк-емітент тримає на своєму балансі, ризики за

іпотечними кредитами залишаються у нього ж. Основне завдання,

яке покладається на банк-емітент таких облігацій, полягає у під-

тримці рівноваги між величиною активів пулу і величиною пасивів

у формі облігацій, а також у проведенні розрахунків з інвестором.

Позичальниками на вторинному іпотечному ринку можуть

бути, крім традиційних господарюючих суб’єктів та фізичних осіб,

місцеві органи влади. Привабливість останніх для інших учасників

іпотечного ринку – банків та інвесторів – зумовлена високим сту-

пенем їх надійності, оскільки іпотечні кредити, які такі інституції

отримують, забезпечені комунальним майном. Більш того, висока

надійність таких позичальників забезпечує можливість розміщен-

ня випущених великих пакетів іпотечних облігацій на міжнародних

ринках.

З метою підвищення власної ліквідності, мінімізації ризиків

банки зацікавлені брати участь у дворівневій моделі вторинного

іпотечного ринку, механізм функціонування якої схематично пред-

ставлений на рис. 3.4.

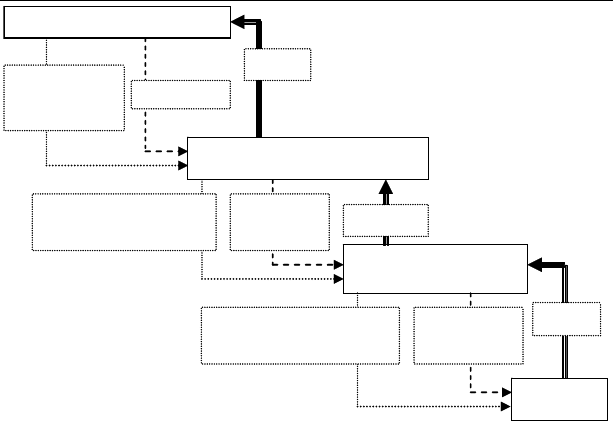

За цією схемою рефінансування іпотечних кредитів відбуваєть-

ся через низку послідовних дій, які здійснюють спочатку іпотечні

кредитори, скуповуючи первинні заставні під іпотечні кредити та

продаючи останні, згруповані у пули, спеціалізованій іпотечній

установі (SPV – Special Porpose Vechicle), а надалі спеціалізована

іпотечна установа випускає під забезпечення таких пулів іпотечні

цінні папери та здійснює їх продаж інвесторам. Такі іпотечні цін-

ні папери є основним інструментом дворівневої моделі вторинно-

го іпотечного ринку і, як було зазначено у §6, мають назву – MBS

(mortgage-backed securities).

108

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Позичальники

Іпотечний кредитор

Спеціалізована

іпотечна установа

Інвестори

Заставні

Платежі за

кредитом (%,

погашення

)

Гроші

Пули

заставних

Гроші

Платежі за кредитами

пулу (%, погашення)

Іпотечні

цінні папери

Платежі за цінними

паперами (%, погашення)

Гроші

Рис. 3.4. Механізм дворівневої моделі вторинного іпотечного ринку

Операція з продажу іпотечними кредиторами заставних спеці-

алізованій іпотечній установі називається сек’юритизацією. Її при-

вабливість для банків зумовлена можливістю підвищення рівня

ліквідності, поліпшення показника фінансового леверіджу, а також

передачі ризиків іншим учасникам іпотечного ринку, у даному ви-

падку спеціалізованій іпотечній установі, адже з продажем застав-

них відбувається зняття їх з балансу іпотечного кредитора. Для ін-

вестора такий варіант є більш виграшним, оскільки іпотечні цінні

папери, емітовані спеціалізованою іпотечною установою, «підпа-

дають тільки під ризики іпотечних активів, що сек’юритизуються»

[151, c.28], чому сприяє заборона зазначеній інституції займатися

іншими видами діяльності.

Говорячи про одно- та дворівневу моделі вторинного іпотечного

ринку, перш за все слід мати на увазі офіційно визнану у світі кла-

сичну американську модель організації іпотечної системи [476].

Однорівнева система іпотечного кредитування успішно розви-

вається в Данії (тут же запроваджена стовідсоткова сек’юритизація

іпотечних кредитних зобов’язань, які підлягають продажу з метою

залучення довгострокових кредитних ресурсів), Швеції, Канаді (де

109

Розділ 3. Ринок іпотечий та особливості механізму

іпотечні банки є традиційним видом кредитних інститутів, які за-

ймаються переважно кредитуванням операцій з нерухомістю та ін-

вестиціями у довгострокові державні та корпоративні цінні папери),

Німеччині (де функціонує спеціальна мережа іпотечних банків),

Австрії, Нідерландах, Великобританії (де відбувається процес пе-

ретворення будівельних товариств в іпотечні банки), Фінляндії. У

Франції й Іспанії однорівнева система базується на монопольному

становищі державних іпотечних банків.

Що ж до дворівневої системи, то її поява була продиктована

потребою в розширенні можливостей залучення додаткових довго-

строкових ресурсів, вкрай необхідних для кредитування операцій

на ринку житла, а також необхідністю підтримання ліквідності уні-

версальних банків, які займалися іпотечним кредитуванням. Впер-

ше вона була реалізована у США і саме тут отримала найбільший

розвиток. Спеціалізованими іпотечними установами як основними

елементами дворівневого вторинного іпотечного ринку стали Феде-

ральна національна іпотечна компанія (Federal National Mortgage

Association – FNMA, Fannie May, Фенні Мей), Корпорація житло-

вого кредитування (Freddie MAC, Фредді Мек) та Національна іпо-

течна асоціація (Government National Mortgage Association – GNMA,

Ginnie Mae, Джинні Мей). Усі ці інституції займаються придбанням

іпотечних житлових кредитів і під державну гарантію чи державне

страхування випускають цінні папери, забезпечені викупленими

іпотечними кредитами. Нині Фенні Мей є найбільшою за розміром

активів національною корпорацією, а також найбільшим джерелом

звичайних іпотечних фондів у США, а її акції належать до таких,

що найбільш активно продаються. Джинні Мей є державною корпо-

рацією, яка займається управлінням іпотечними програмами, які не

можуть розвиватися у приватному секторі.

Слід зазначити, що американська модель стає все привабливі-

шою для країн континентальної Європи. Отримала розвиток вона

і в Росії. В цілому ж можна погодитися з думкою, що дві системи

(однорівнева та дворівнева) не є антагоністичними і можуть функ-

ціонувати паралельно, що корисно для України в плані вибору пер-

спективного напрямку становлення системи іпотечного кредиту-

вання.

Водночас логічно поставити питання: а чи є така модель іпотечного

ринку досконалою? Відповідь на це питання цілком прогнозована –

очевидно, що ні. Їй, порівняно з європейською моделлю, притаманний

110

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

більш складний механізм функціонування, а його реалізація є більш

витратною. Складнішою є і система законодавчого регулювання. Ста-

більність моделі забезпечується рівноважним станом у всьому ланцю-

гу руху заставних – тобто грошовому потоку, який йде від спеціалізо-

ваної іпотечної установи до інвестора, має відповідати грошовий потік,

який йде від позичальників іпотечних кредитів до іпотечного креди-

тора. З порушенням такого балансу, ймовірність чого підвищується в

умовах нестабільної економічної системи, у спеціалізованої іпотечної

установи виникає проблема розрахунку з інвестором за емітованими

нею іпотечними цінними паперами. Намагання залучити для виконан-

ня поточних платежів додаткові ресурси створює небезпеку побудови

фінансової піраміди.

Разом із тим, притаманні американській моделі іпотечної сис-

теми переваги роблять її все більш привабливою для все ширшого

кола країн, в тому числі й для тих, що традиційно будували власні

іпотечні системи на основі континентальної (європейської) моделі.

В цілому можна погодитися з висновком О.Т.Євтуха, а також згаду-

ваних ним Р.Страйка, Н.Косарьової, А.Сучкова, що «функціонуван-

ня вторинного ринку іпотечного капіталу ... забезпечує ліквідність

капіталу іпотечних банків, пом’якшуючи циклічний потік позич-

кового капіталу, зв’язує грошову масу, сприяє переливу грошей з

районів з надлишковими ресурсами в райони з дефіцитом ресурсів,

зменшує різницю між процентними ставками в різних географічних

регіонах, стабілізуючи її в цілому по країні. Банк, який займається

позиками на нерухомість, на відміну від інших кредиторів, не об-

межений у своїх діях загальною сумою вкладів. В результаті при-

скорюється оборот кредитних ресурсів на іпотеку і відбувається їх

додаткова мобілізація» [101, c. 77].

Другою, також офіційно визнаною у світі моделлю організації

іпотечної системи, є німецька модель [476]. Вона базується на осно-

вній ланці – спеціалізованих кредитних установах, якими є ощадні

інституції (ощадні, будівельно-ощадні каси – bausparkasse) і в яких

вкладники і позичальники іпотечних кредитів представлені в одній

особі; між вкладником такої ощадної інституції та самою інституці-

єю укладається контракт, згідно з яким перша сторона бере на себе

зобов’язання щодо накопичення в установлені строки та у визначе-

них обсягах (як правило, в межах половини від вартості житла, яке

передбачається придбати) суми коштів, друга – щодо надання тако-