Михайловська І.М., Ларіонова К.Л. Гроші та кредит

Подождите немного. Документ загружается.

ТЕМА 4 Грошові системи 115

Для реалізації емісійної функції в установах Національного банку

організовуються резервні фонди грошових знаків. Так, розміщення

резервних фондів забезпечує своєчасне касове обслуговування комер-

ційних банків, дає можливість регулювати покупюрний склад готівкової

маси та її відновлення, усуває зустрічні перекази готівки, що прискорює

готівковий оборот та зменшує його витрати.

Касове обслуговування клієнтів з доручення Національного банку

покладається на комерційні банки. Вони задовольняють потреби своїх

клієнтів у коштах передусім за рахунок готівки, що надходить у касу

банку від клієнтів. Але бувають випадки, коли готівки, що надходить у

каси банку, недостатньо для забезпечення поточних потреб. У такому

випадку банк складає заявку на підкріплення каси та спрямовує її до

регіонального управління Національного банку за три дні до виникнення

потреб у готівці. Управління Національного банку, отримавши заявку,

має розглянути її обґрунтованість, щоб не допустити емісії грошей понад

суму, визначену прогнозним розрахунком касових оборотів.

Випуск грошей в обіг здійснюється через оборотну касу установи

НБУ. Оборотна каса - структурний підрозділ НБУ, який здійснює

касове обслуговування комерційних банків. Залишок грошей в

оборотній касі лімітується. Надлишок готівки понад ліміт вилучається

з оборотної каси до резервного фонду. У випадку нестачі готівки

(незабезпеченості ліміту) оборотна каса підкріплюється з резервного

фонду згідно з відповідними емісійними дозволами НБУ. Отже, емісія

грошей здійснюється шляхом підкріплення оборотної маси.

Національний банк встановлює загальний порядок ведення касових

операцій, правила випуску грошових знаків, перевезення, визначення

платіжності, порядок заміни і знищення пошкоджених банкнот і монет.

Ці положення поширюються як на комерційні банки, так і на їхніх клієнтів

- юридичних осіб.

Для підприємств, організацій та установ встановлений єдиний порядок

приймання грошей у каси, їх зберігання, транспортування і видачі, єдині

вимоги щодо технічного укріплення й обладнання приміщень кас

підприємств, порядок інкасації виторгу, оформлення касових операцій,

ведення касової книги, перевезення резервної каси і контролю за

Дотриманням касової дисципліни.

Розрахунки готівкою підприємств між собою та підприємцями і

фізичними особами проводяться як за рахунок коштів, одержаних з кас

116 ГРОШІ ТА КРЕДИТ

банків, так і за рахунок готівкової виручки, і здійснюються через касу

підприємств з веденням касової книги встановленої форми.

Сьогодні діють такі основні норми щодо організації та регулювання

обігу готівки:

1. Обмеження суми щоденних готівкових платежів суб'єктами

господарювання.

Сума готівкового розрахунку одного підприємства з іншим

підприємством через їх каси та через каси установ банків не повинна

перевищувати 3 тис. грн. протягом одного дня за одним або кількома

платіжними документами. При цьому кількість підприємств, з якими

проводяться розрахунки, протягом дня не обмежуються.

2. Встановлення ліміту залишку готівки у касі.

Ліміт залишку готівки у касі - це граничний розмір готівки,

що може залишатися в касі підприємства на кінець робочого дня,

який встановлюється установою банку. Ліміт каси для кожного

підприємства визначається установами банків, в яких вони мають

рахунки і здійснюють операції з готівкою. Підприємцям ліміт каси не

встановлюється. Якщо ліміт каси підприємству з будь-яких причин не

встановлено, то вся наявна готівка в його касі на кінець дня має

здаватися до банку.

3. Порядок видачі готівки з каси банку.

Цільове призначення готівки, яку одержують підприємства зі своїх

поточних рахунків, має зазначатися ними у грошовому чеку з чітким

формулюванням суті операцій, що будуть здійснюватися.

Підприємства мають право зберігати у своїй касі готівку, одержану

в установі банку для виплат, пов'язаних з оплатою праці, пенсій, стипендій,

дивідендів, понад установлений ліміт каси протягом трьох робочих днів,

включаючи день одержання готівки в установі банку. Готівка, одержана

в установі банку на інші виплати, має видаватися підприємством своїм

працівникам у той самий день.

4. Порядок витрачення готівки з виручки підприємства.

Під готівковою виручкою розуміють суму фактично одержаних

готівкових коштів від реалізації продукції та позареалізаційні над-

ходження.

Готівкова виручка підприємств може використовуватися ними для

забезпечення потреб, що виникають у процесі функціонування, а також

для проведення розрахунків з бюджетами та державними цільовими

фондами за податками і зборами. Невикористана готівкова виручка,

ТЕМА 4. Грошові системи 117

що надійшла до кас підприємств, має здаватися ними до установ банків

для зарахування на їхні поточні рахунки.

Без належної касової дисципліни неможливе нормальне здійснення

готівково-грошового обігу. Виконання всіма господарськими суб'єктами

встановлених центральним банком правил здійснення операцій з готівкою

необхідна передумова ефективного реформування національної грошової

системи. Вирішальне значення щодо дотримання касової дисципліни має

повне виконання всіма господарськими суб'єктами норм регулювання

обігу готівки.

Установи банку відповідно до чинного порядку ведення касових

операцій не рідше ніж один раз на два роки, згідно з рішенням керівника

установи банку, перевіряють дотримання касової дисципліни на всіх

підприємствах, які вони обслуговують, і мають право вимагати від них

дані про їхні касові обороти за джерелами надходжень і згідно з цільовим

призначенням грошових витрат.

За результатами перевірки підприємств, у разі виявлення порушень,

складається акт перевірки дотримання порядку ведення операцій з

готівкою у трьох примірниках. Відповідні примірники актів перевірок

мають бути передані податковій адміністрації або правоохоронним

органам для застосування до порушників відповідних санкцій згідно з

чинним законодавством.

Валютна система - надзвичайно важлива і необхідна в сучасних

умовах розвитку фінансового ринку підсистема грошової системи.

Валютна система - форма організації валютних відносин,

закріплена у державно-правових нормах та міжнародних угодах.

Більш детально цю підсистему буде розглянуто в темі 6 цього підручника.

4.3. Види грошових систем та їх еволюція

У процесі еволюції товарного господарства грошові системи поступово

замінили одна одну. Тип грошової системи визначається змістом її

елементів та їх взаємодією, які обумовлюють тенденції розвитку та

закономірності функціонування грошової системи. В сучасних умовах

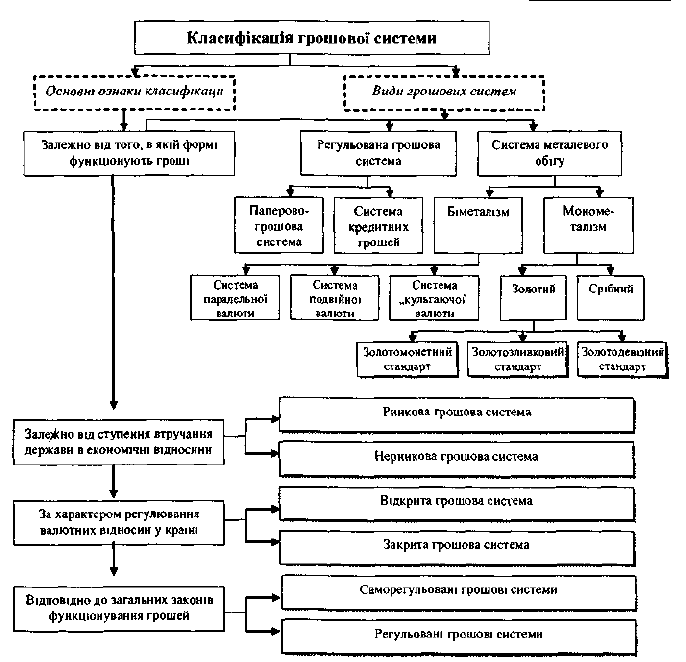

грошові системи класифікують за різними ознаками (рис. 4.6).

Залежно від того, в якій формі функціонують гроші - як товар -

загальний еквівалент або міра вартості - розрізняють два види грошових

систем:

118

ГРОШІ ТА КРЕДИТ

Рис. 4.6. Класифікація грошових систем.

1) система металевого обігу - коли грошовий метал безпосередньо

перебуває в обігу (благородні метали) і виконує всі функції грошей, а

банкноти розмінюються на метал;

2) система обігу грошових знаків - коли золото та срібло витісня-

ється з обігу нерозмінними на них кредитними грошима.

У свою чергу металеві системи поділяють на: біметалеві й

монометалеві.

* Біметалізм - це грошова система, в якій держава законодавчо

закріплює роль загального еквівалента за двома металами

(золотом і сріблом). Монети з цих металів карбувалися й оберталися

на рівних засадах.

ТЕМА 4. Грошові системи 119

Існували три різновиди біметалізму:

> система паралельної валюти, коли співвідношення між золотими

і срібними монетами встановлювалося на ринку стихійно;

> система подвійної валюти, коли співвідношення між золотими і

срібними монетами встановлювалось державою залежно від попиту на

метал, від економічної і політичної ситуації у країні і світі;

> система "кульгаючої" валюти, за якою один з видів монет

карбується у закритому порядку.

Однак біметалізм не відповідав потребам розвинутого ринкового

господарства, бо використання як міри вартості двох металів суперечило

суті цієї функції грошей. Загальною мірою вартості може бути лише

один метал.

* Монометалізм - грошова система, за якої, на відміну від

біметалізму, роль загального еквівалента закріплено лише за одним

валютним металом - золотом чи сріблом. Оскільки за своїми

фізичними і вартісними властивостями золото краще пристосоване

виконувати цю роль, найпоширенішим був золотий металізм. Проте

історія знає випадки існування срібного монометалізму в окремо взятих

країнах, наприклад в Індії (1852-1893 pp.), Росії (1843-1852 pp.).

Майже все XIX ст. і початок XX століття золото відігравало провідну

роль у міжнародних валютно-кредитних відносинах. Найбільшої ваги

золотий стандарт досяг у період 1880-1914 pp.

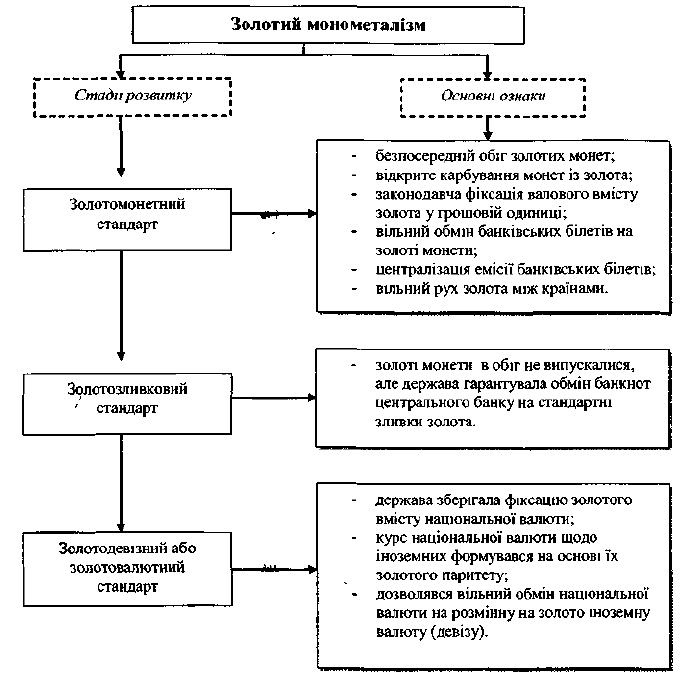

Золотий монометалізм пройшов декілька стадій розвитку (рис. 4.7.):

> золотомонетний стандарт;

> золотозливковий стандарт;

> золотодевізний стандарт

Золотомонетний стандарт являє собою найбільш стабільну,

саморегульовану грошову систему. Саморегулювання виходило з

адекватності вартості, яку виражали вказані гроші в обігу, вартості

металу, який містився в монетах і міг бути одержаний в обмін на

банкноти.

Однак золотомонетний стандарт мав основний недолік - функціону-

вання його вимагало наявності золотих запасів у центральних емісійних

банках, які слугували резервним фондом внутрішнього обігу, забез-

печували розмін банкнот на золото, були резервом світових грошей.

Таким чином витрати держави на забезпечення обігу золотою монетою

були значними, тому все більше емітувалися банкноти.

Однак навіть у період розквіту золотомонетного стандарту обмін

банкнот на золото нерідко призупинявся, оскільки держави вимушені

120

Рис.4.7. Стадії розвитку золотого монометалізму.

були фінансувати військові витрати за рахунок паперової емісії.

Наприклад, у Великобританії під час наполеонських війн або в Америці

у період громадянської війни 1861-1865 pp.

Золотомонетний стандарт проіснував у багатьох країнах до Першої

світової війни. Під час війни випуск золотих монет в обіг припинився, а

наявна там золота монета була частково вилучена державами, частково

перетворилася у скарб.

Після війни деякі країни, які володіли запасами золота - Англія,

Франція, Японія, - запропонували золотозливковий стандарт. Вільного

карбування монет не існувало, розмір банкнот на золото було обмежено

ТЕМА 4 Грошові системи

121

вартістю зливків. В Англії, наприклад, зливок важив 12,4 кг. Для того,

щоб його отримати, необхідно було мати 1700 фунтів стерлінгів. У Франції

злиток золота важив 12,7 кг, на нього можна було обміняти 215 тис.

франків.

У країнах які не володіли великими запаси золота (Австралія,

Німеччина, Данія, Норвегія та ін.), запровадили систему золото-

девізного стандарту. За золотодевізного стандарту банкноти

обмінювалися на девізи, тобто на іноземну валюту, яка була розмінна

на золото. Таким чином виникла валютна залежність одних країн від

інших. Світова економічна криза 1929-1933 pp. призвела до того, що

перестали існувати всі форми золотого монометалізму.

З 30-х років розпочалася епоха регульованих грошових систем.

* Регульована грошова система - це система, за якої держава бере

на себе зобов 'язання щодо забезпечення сталості емітованих від її імені

грошових знаків.

Регульовані грошові системи поділяються на кілька видів. Залежно

від характеру механізму регулювання пропозиції грошей виділяють

системи паперового та кредитного обігу.

Система паперово-грошового обігу може здійснюватися у двох

формах:

1. Емісія грошових знаків (казначейських білетів) державним

казначейством.

2. Прямого використання кредитної емісії центрального банку

для покриття дефіциту державного бюджету. У цьому разі грошові

знаки матимуть форму банківських білетів.

Спільним між ними є те, що випуск грошей в обіг, визначається не

попитом на гроші, а величиною бюджетного дефіциту. Отже, система

паперово-грошового обігу базується на використанні емісії грошей на

покриття бюджетного дефіциту. Таким чином, вона є неперспективною

і може використовуватися лише як тимчасова, перехідна модель.

Кредитний механізм емісії грошей базується на загальних принципах

кредитування (поверненість, забезпеченість, платність), що створює

передумови для забезпечення сталості грошей шляхом формування

спеціального механізму регулювання пропозиції грошей відповідно до

потреб обороту в засобах обігу. Завдяки цим перевагам системи кре-

дитного обігу неминуче приходять на зміну грошово-паперовим сис-

темам, як тільки економічна та фінансова ситуація в країні сприяє цьому.

122 ГРОШІ ТА КРЕДИТ

Грошові системи залежно від ступеня втручання держави в економічні

відносини можуть бути ринковими та неритовими.

У грошовій системі ринкового зразка регулювання грошового

обороту відбивається через використання економічних методів впливу

на обсяг, динаміку і структуру грошової маси.

Неринкова грошова система характеризується наявністю обме-

жень функціонування грошей (талони, картки). Регулювання грошового

обороту здійснюється адміністративними методами (розмежування

сфер готівкового та безготівкового грошового обороту, заборона певних

грошових операцій, проведення контролю за грошовими операціями

суб'єктами економічних відносин, лімітування кредитів).

Грошові системи за характером регулювання валютних відносин у

країні поділяються на відкриті та закриті.

У відкритій грошовій системі відсутні обмеження на проведення

валютних операцій юридичними та фізичними особами. Національна

економіка органічно включена у світову.

Грошова система закритого типу передбачає використання

валютних обмежень (неконвертованістю валюти, обмеженнями

ринкового механізму формування валютного курсу тощо). Такі грошові

системи мають однобічну спрямованість, захищають лише внутрішній

ринок навіть ціною ізоляції його від зовнішнього, а тому гальмують

розвиток зовнішньоекономічних відносин, входження національних

економік відповідних країн у світову. Закриті грошові системи були

притаманними СРСР та країнам так званого "соціалістичного табору".

Грошові системи відповідно до загальних законів функціонування

грошей можуть бути саморегульованими та регульованими.

Для саморегульованої грошової системи характерна дія механізму

стихійного регулювання грошового обороту. Саморегульованими були

системи металевого обігу. Якщо через зміну виробництва і реалізації

товарів потреба у грошових знаках скорочувалася, то відповідна

кількість грошей вилучалася з обігу, перетворюючись у скарб. У разі

розширення виробництва і товарного обігу грошові знаки, що становили

грошовий скарб, надходили в обіг.

У регульованій грошовій системі порядок регулювання грошового

обороту є окремим елементом грошової системи.

ТЕМА 4 Грошові системи

123

4.4. Становлення та розвиток грошової системи України

Становлення України як незалежної, суверенної держави обумовило

необхідність створення власної національної грошової системи.

* Національна грошова система - це встановлена державою форма

організації грошового обороту в країні, включаючи порядок емісії

національних грошових знаків. Вона регулюється законами держави

та іншими юридичними актами.

Національна грошова система України складалася поступово: за

характером регулювання вона є перехідною від паперово-грошової, якою

була в чистому вигляді протягом 1991-1993 pp., до системи кредитного

обігу, від неринкової до ринкової, від закритої до відкритої. За короткий

строк, що минув після проголошення незалежності України, досягнуто

помітних успіхів у просуванні вказаним шляхом.

Кредитно ринковий характер сучасної грошової системи України

формувався поступово в процесі ринкової трансформації її економіки,

розвитку грошового ринку та його інфраструктури.

Організаційно-правові засади створення грошової системи України

були закладені в Законі України "Про банки і банківську діяльність" від

20 березня 1991 року. Цей закон надавав монопольне право Націо-

нальному банку України здійснювати емісію грошей на території України

та організовувати їх обіг, забезпечувати стабільність грошей, проводити

єдину грошово-кредитну політику.

Однак було б помилковим важати, що з прийняттям цього закону

почала функціонувати власна грошова система. Оскільки до кінця 1991

року Україна входила до складу СРСР, не мала власного емісійного

центру, можливостей впливати на сталість грошей, на перелив грошових

ресурсів через кордон, використовувала гроші, що емітувалися союзним

Держбанком.

Тому першим практичним кроком щодо створення власної грошової

системи можна вважати вихід України зі складу СРСР, коли 10 січня

1992 року були запроваджені українські кугґоно-карбованці багато-

разового користування як доповнення до карбованцевої грошової маси.

Таким чином в січні 1992 року розпочалася грошова реформа в Україні,

яка закінчилася у вересні 1996р. введенням в обіг гривні, тобто реформа

тривала майже 5 років. Історичні аспекти розвитку грошової реформи в

Україні і створення власної національної грошової системи розкриті у

темі 5 "Інфляція та грошові реформи".

Головним досягненням проведення реформи було те, що вдалося

124 ГРОШІ ТА КРЕДИТ

утримати стабільність на грошовому, споживчому та валютному ринках.

Проведення реформи прискорило рух грошей і сприяло поліпшенню

стану грошово-кредитного ринку України. За рахунок збільшення

строкових депозитів суб'єктів господарювання та населення зросла

ліквідність комерційних банків. Накреслилась тенденція до зростання

обсягів довгострокового кредитування. Поліпшилась структура грошової

маси. Прискореними темпами відбувалось залучення коштів населення

на депозити в комерційних банках. Ця тенденція зберігалась під час

реформи і після її закінчення.

За період, що минув, досягнуто значних успіхів у плані формування

грошової системи. Сьогодні українська держава в особі Національного

банку України досить успішно регулює пропозицію грошей з метою

забезпечення її стабільності. Проте процес формування ефективного

механізму грошової системи України ще не закінчився.

? Питання для роздуму, самоперевірки, повторення

1. Що таке грошова система?

2. Перелічіть та охарактеризуйте структурні елементи грошової

системи.

3. Охарактеризуйте структуру грошової системи.

4. Дайте характеристику безготівковому обігу і безготівковим розра-

хункам. У чому переваги безготівкового обігу порівняно з готівковим?

5. У чому особливості бачення безготівкових розрахунків як цілісної

економічної системи? Чи є внутрішній зв'язок між структурними

компонентами системи безготівкових розрахунків?

6. Визначіть та охарактеризуйте основні підходи до класифікації

безготівкових розрахунків.

7. Визначте принципи організації безготівкових розрахунків.

8. Назвіть основні форми безготівкових розрахунків. Чим пояснюється

різноманітність конкретних форм розрахунків, що використовуються

у господарському обороті?

9. Як здійснюється контроль за станом безготівкових розрахунків у

народному господарстві України?

10. Що таке готівковий грошовий обіг і готівкові розрахунки?

11. Охарактеризуйте структуру системи готівкових розрахунків.

12. Визначте основні принципи організації готівково-грошового обігу

в Україні.