Милявська Е.П., Ісаншина Г.Ю., Сердюк О.М. (укл.) Конспект лекцій з дисципліни Податкова система

Подождите немного. Документ загружается.

8

2

Його основна ставка — 34%. Але вноситься він ступенево. Корпорація сплачує

15% за перші 50 тис. дол. оподатковуваного доходу, 25% - за наступні 25 тис. дол.

і 34% на суму, що залишилася. Крім того, на доходи в межах від 100 тис. до 335

тис. дол. установлений додатковий збір у розмірі 5%. Таке ступеневе

оподатковування має надзвичайно важливе значення для середніх і малих

підприємств. У сусідній Канаді податок на корпорації нижче — 28%. І це теж

приходиться враховувати.

Податки на доходи корпорацій стягуються також і в бюджети штатів. Ставка

звичайно стабільна, хоча зустрічається і градуйована шкала штатного податку.

Найбільш високий цей податок у штатах Айова — 12%, Коннектикут — 11,5,

окрузі Колумбія (центр Вашингтон) — 10, 5%. Найбільш низькі податки в штатах

Міссісіпі — від 3 до 5%, Юта — 5%.

Податок на доходи корпорацій має велика кількість пільг. З чистого доходу

віднімаються штатні і місцеві податки на доходи, 100% дивідендів від місцевих

дочірніх компаній, що перебувають в повній власності, 70—80% дивідендів,

отриманих від оподатковуваних податком місцевих корпорацій, відсотки по

цінних паперах місцевої влади і штатів, внески в благодійні фонди.

Застосовуються податкові пільги в рамках системи прискореного відшкодування

вартості основного капіталу (амортизації), пільга на інвестиції, на науково-

дослідні і дослідно-конструкторські роботи. Діють податкові знижки, що

стимулюють використання альтернативних видів енергії. Компаніям надається

«податковий кредит» у розмірі 50% вартості устаткування, що використовує

сонячну енергію чи енергію вітру в ході виробничого процесу.

Для підтримки галузей видобувної промисловості в 80-і роки була введена

податкова знижка на виснаження надр, що дозволяє знижувати податок на

прибуток корпорацій, що працюють у даних галузях. Ця знижка не повинна

зменшувати податок більш ніж на 50%.

Не входить у доходи подорожчання вартості активів, якщо воно не

83

реалізується шляхом продажу. Діють численні податкові пільги по позиціях,

зазначеним у попередньому параграфі.

В особливих випадках з корпорацій стягується податок на надприбуток.

Наприклад, такий податок застосовувався під час війни у В'єтнамі. На початку 80-

х років був уведений податок на надприбуток від нафти, який повинен був

зменшити передбачуване зростання прибутку нафтових компаній від зняття

контролю за внутрішніми цінами на нафту. Базою оподатковування служила

різниця між продажною фактичною ціною нафти і її базовою ціною.

Податок на доходи від продажу капітальних активів стягується по тій же

ставці, що й у цілому з доходу корпорацій (максимально - 34%). Але якщо при цій

операції замість доходу утворяться збитки, то сума збитків не може відніматися з

оподатковуваного доходу.

Федеральні акцизні збори мають обмежене значення і скромне місце в

доходах державного бюджету. Федеральні акцизи встановлені з товарів — на

алкогольні і тютюнові вироби, з послуг — на дороги і повітряні перевезення.

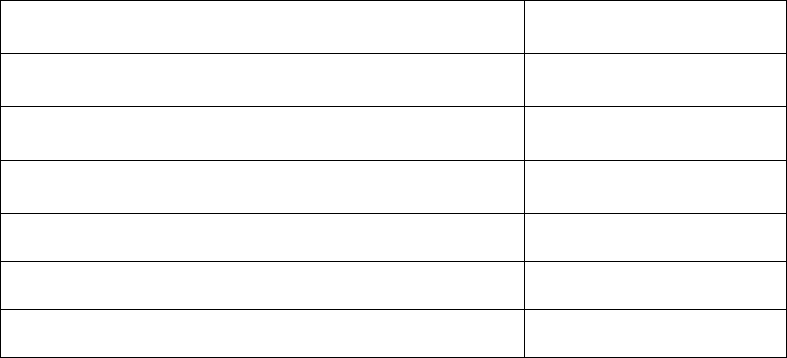

Приведемо структуру витрат федерального бюджету за 1990 р. Їхній обсяг з

урахуванням позикових засобів склав приблизно 1130 млрд. дол. (табл. 8.2).

Таблиця 8.2 Витрати федерального бюджету США

Види витрат %

На соціальне забезпечення 43

На військові потреби 26

Виплата позичок і відсотків по них 15

Субсидії штатам і містам 11

Інші федеральні витрати 5

Усього 100

8

4

Свою окрему від федеральної податкову систему має кожен штат. Штати

стягують прибутковий податок з корпорацій і з громадян. Причому питання

оподаткування вирішувати буває часом непросто. Так, штат має право стягувати

податок з доходів корпорації в тому випадку, якщо вона має на його території

будівлі чи службовців. Однак компанія може не мати на території даного штату ні

того, ні іншого, але торгувати тут і в такий спосіб діставати прибуток, особливо

при широкому поширенні торгівлі по каталогах. В даний час ставиться питання

про оподатковування штатами компаній і в цьому випадку.

Місцеві податки в США відіграють самостійну роль і на відміну від Росії,

Німеччини, ряду інших країн є основою дохідної частини місцевих бюджетів.

Проте без великих урядових субсидій міста не обходяться. Навіть столиця США

Вашингтон, що має як спеціальний округ Колумбія прерогативи штату, може

покривати свої видатки в сумі 3 млрд. дол. лише на 84%. Інші 16% складає

федеральна субсидія. У Нью-Йорку субсидія дорівнює 32% бюджету міста.

Через субсидії, субвенції і дотації федеральний уряд може активно впливати

на соціально-економічний розвиток міст. Нагадаємо, що і система місцевих

податків багато в чому встановлюється законодавством держави.

Аналіз структури і ставок місцевих податків у США й інших західних

країнах дозволяє класифікувати їх по чотирьох основних групах. Перша — це

власні податки, що збираються тільки на даній території. Сюди відносяться прямі і

непрямі податки. З прямих основними є помайнові податки, промислові,

поземельні, місцеві податки зі спадщин і дарувань. Непряме оподатковування

дуже різноманітне. Воно представлено як універсальним акцизом, тобто податком

із продажів, так і специфічними акцизами.

Друга група місцевих податків включає надбавки до загальнодержавних

податків, що відчисляються у визначеному відсотку в місцевий бюджет. По

фінансовій сутності ці надбавки відрізняються від місцевих податків тільки

формою мобілізації фінансових ресурсів.

85

Третя група — це податки на транспортні засоби, на видовища, готелі,

комунальні збори й ін. У Нью-Йорку, наприклад, податок на проживання в

готелях складав у 1991 р. 19% вартості проживання. Серед податків на

споживання в США можна відзначити такі, як податок «на реєстрацію автомашин,

податок на паркування автомобіля (у Нью-Йорку він дорівнює 18,7% ціни

паркування), акциз на паливо, податок на користування автострадами. Останній

поділяється між бюджетами штату і міст. Ставки податку залежать від ваги

автомобіля.

Нарешті, є четверта група місцевих податків. Ці податки не носять

фіскального характеру, а визначають політику місцевих органів керування. Це

насамперед екологічні податки, спрямовані на захист навколишнього природного

середовища. У Нью-Йорку є податок на очищення нафтових плям на водоймах.

Мається податок на корпорації, у результаті діяльності яких з'являються відходи

«ризику». Спеціальним податком обкладаються компанії, що роблять ємності для

рідин без їхнього вторинного використання. Мова йде про консервні банки й іншу

тару, що йде після використання продукції у відходи.

Для всіх країн характерна перевага податків, стягнутих у центральний

бюджет, і підлегле положення місцевих податків. Але в той же час розвиток

урбанізації приводить до прискореного зростання доходів міських бюджетів. Тому

місцеві податки ростуть найбільш швидкими темпами. На відміну від державних

податків місцеві податки характеризуються множинністю і регресивністю. Їхньої

ставки не враховують доходів платників податків.

Нерідко виникає питання, з чим зв'язана множинність оподатковування,

застосовувана в розвитих країнах? Справа в тім, що велика кількість податків

дозволяє в більшій мірі уловити платоспроможність платників податків, зробити

загальний податковий тягар психологічно менш помітним, відбити розмаїтість

форм доходів, впливати на споживання і накопичування. Але, зрозуміло,

ефективне функціонування безлічі податкових форм припускає помірність

86

обкладання кожним з податків і всією їхньою сукупністю.і сказаного можна

зробити наступні висновки. Податкові системи розвитих ринкових держав крім

фіскальної функції наповнення бюджету успішно виконують функції регулювання

економічного і соціального розвитку і зовнішньоекономічних зв'язків. Останньому

сприяють мито, акцизи, податок на додаткову вартість. При цьому

загальнодержавні податки відіграють ведучу роль, а місцеві податки — допоміжну

роль. Хоча їхнє значення і співвідношення в різних країнах дуже різне. Згадаємо,

наприклад, США і Нідерланди. Загальнодержавними звичайно виступають прямі

податки, серед яких головними є прибутковий податок з фізичних осіб і податок

на доходи корпорацій. Регіональні податки і місцеві податки — переважно

непрямі: податок на додану вартість, податок із продажів, акцизи. Місцеві органи

управління мають у виді основних власних джерел доходів помайнове і

поземельне обкладання, промислові податки. Законодавство в області

оподатковування, у тому числі місцевих податків, зберігає у своїх руках держава.

При всій множинності оподатковування уряди розвинутих держав прагнуть до

мінімізації податків чи точніше до оптимізації їх.

8

7

СПИСОК ЛІТЕРАТУРИ

1 Конституція України. – К.: Просвіта, 1996. – 80 с.

2 Закон України “Про внесення змін до Закону України “Про фіксований

сільськогосподарський податок” від 3 берез. 1999 р.// Урядовий кур’єр. – 1999.

– 30 берез.

3 Закон України “Про державну податкову службу В Україні” із змінами та

допов. від 5 лют. 1998 р. № 83/98-ВР//Там само. – 1998. – 14 лют. (№30-31).

4 Закон України “Про державне мито” від 18 груд. 1991 р. із змінами та допов.//

Голос України. – 1992. – 18 січ. (№7).

5 Закон України “Про Єдиний митний тариф” із змінами та допов. від 5 лют.

1992 р.// Там само. – 1992. – 18 квіт. (№72).

6 Закон України “Про податок на додану вартість” від 3 квіт. 1997 р. №168/97-

ВР// Урядовий кур’єр. – 1997. – 8 трав. (№80-81).

7 Закон України “Про податок з власників транспортних засобів та інших

самохідних машин і механізмів” від 3 квіт. 1997 р. №168/97-ВР// Урядовий

кур’єр. – 1997.- 27 берез. (№55-56).

8 Закон України “Про оподаткування прибутку підприємств”” із змінами та

допов. від 22 трав. 1997р. №283/97-ВР// Там само. – 1997. – 12 черв. (№105-

106).

9 Закон України “Про патентування деяких видів підприємницької діяльності” із

змінами та допов. від 26 черв. 1997р. №397/97-ВР// ВВР. – 1997. – 12 черв. №36.

10 Закон України “Про плату за землю” від 9 черв. 1992 р. №2536- // Голос

України. – 1992. – 23 лип. (№ 138).

11 Закон України “Про збір на обов’язкове державне пенсійне страхування” від 26

черв. 1997р. №401/97-ВР// ВВР. – 1997. –№37.

12 Бондаренко Н.Д. Податки, збори й обов'язкові платежі в Україні.-Донецьк:

Сталкер, 1999.

13 Буряковський В.В. Податки. - Дніпропетровськ: Пороги, 1998.

14 Глухов В.В., Дольдэ И.В. Налоги: теория и практика. – СПб.: Спец. лит., 1996.

– 285 с.

15 Гридчина М.В. Податкова система України.- К.:МАУП, 2000.- 324 с.

16 Малишкін А.І. Податковий облік: ситуації і рішення: Посібник. – К.: Лібра,

1999.-224с.

88

Конспект лекцій з дис ципліни

«Податкова система»

для студентів економічних спеціальностей усіх форм нав чання

Укладачі: Елеонора Павлівна Милявська

Галина Юріївна Ісаншина

Олена Миколаївна Сердюк

Редактор: Неллі Олександрівна Хахіна

Підп. до друку прим. Формат 60*90/16

Офсетна печатка Ум. др. ар. Уч.- вид. ар. 4,1

Тираж прим.

ДДМА. 84313, Краматорськ, вул.. Шкадінова, 72