Миркин Я.М. Росийский рынок ценных бумаг: влияние фундаментальных факторов, приоритеты и механизмы развития

Подождите немного. Документ загружается.

181

го, чтобы «создавать улучшения существующих продуктов на существующих

фирмах и в существующих отраслях экономики, нежели создавать новые отрас-

ли».

228

В финансовом секторе германская модель означает следу ющее (часто

говорят о «континентальном банковском деле» или об «универсальном банков-

ском деле»). Традиционен бόльший акцент на отечественные денежные ресур-

сы и внутренний финансовый рынок. Высока роль банков как акционеров

промышленных и других нефинансовых компаний, при этом значительная часть

предприятий подконтрольна банкам или их группам. Исследования, проведен-

ные в 1988 г. по 100 крупнейшим германским фирмам, показали, что банки, ис-

пользуя механизм передачи им голосов по доверенности, представляли 83% го-

лосов, присутствовавших на собрании, при этом 3 крупнейших банка- Дойче-

банк, Дрезднербанк и Коммерцбанк- имели 45% всех голосов.

229

В соответствии

с анализом А.Шляйфера и Р.Вишны,

230

«примерно 80% крупных германских

компаний имеют небанковского акционера, имеющего более 25% акций... В

германских компаниях меньшего размера нормой является контроль за ними со

стороны одной семьи, через пирамидальные контрольные участия, когда собст-

венник контролирует 51% капитала в компании, которая в свою очередь владеет

51% акций ее дочерних подразделений, и т.д… Пирамидальные у частия позво-

ляют конечным собственникам контролировать активы при меньших затратах

капитала...».

Финансовый рынок носит преимущественно долговой характер (бан-

ковский кредит, облигации) при том, что рынок акций имеет подчиненное зна-

чение. Инновационная функция финансового рынка - финансирование венчур-

ных проектов - осуществляется, в основном, не через акции, а через долговые

инструменты. Выше доля коммерческих банков в финансовых активах страны.

Банки являются универсальными, действуя как на рынке традиционных бан-

ковских продуктов (кредиты, депозиты, расчеты), так и в качестве профессио-

нальных участников на рынке ценных бумаг (создавая при этом часто специализиро-

228

Streeck W., Yamamura K.. Germany and Japan: The Future of Nationally Embedded Capitalism in a Global Economy.-

Cologne: Max-Planck-Institut fuer Gesellschaftsforschung.- 1997.- P. 11.

229

Jackson G. Corporate Governance in Germany and Japan: Development within National and International Contexts.-

Cologne: Max-Planck-Institut fuer Gesellschaftsforschung.- 1997.- P. 21.

230

Shleifer A., Vishny R.W. A Survey of Corporate Governance.- US: National Bureau of Economic Research.- NBER

Working Papers Series.- 1996.- P.P. 27-28, 49-51.

182

ванные филиалы и дочерние компании по операциям с ценными бумагами, прежде всего, на

центральных рынках Франкфурта и Лондона).

Институты коллективного инвести-

рования (представляющие, в конечном счете, розничных инвесторов) играют

меньшую роль, чем в англо-саксонской модели. Структура финансовых про-

дуктов проще, чем в англо-саксонской модели, финансовые рынки менее ди-

версифицированы и носят менее инновационный характер.

Индустриальная рыночная экономика:

японская модель

В японской модели подчеркивают, прежде всего, сходство с германской

экономикой, поскольку она также представляет собой «капитализм владельцев

крупных долей в капиталах».

В международной практике выделяют следующие особенности япон-

ской модели (рассматриваются только те из них, которые важны для анализа):

-преобладание над вертикальными горизонтальных, перекрестных

участий в акционерных капиталах между крупными компаниями. Формиро-

вание на этой основе, а также с использованием вертикальных у частий финан-

сово-промышленных конгломерат ов («keiretsu»); менее агрессивное взаимное

поведение компаний («закрытый клуб»);

-в отличие от Германии, контрольные пакеты встречаются редко, обычно

компанию контролирует группа акционеров с крупными долями в 10-40%;

-предпочтение интересов работников интересам акционеров (в отличие

от англо-саксонской модели); низкая доля прибыли, идущая на выплату диви-

дендов; повышенная социальная нагрузка на компанию в отличие от англо-

саксонской модели (поддержание занятости и оплаты труда является более важ-

ным приоритетом в сравнении с прибылями акционеров); меньшая ориента-

ция на прибыльность, на рост курсов акций как подтверждение рынком дее-

способности компании;

-система «основных банков», осуществляющих корпоративное финан-

сирование (прежде всего, кредитование) конгломератов, но не являющихся при

этом контролирующими акционерами (хотя их доля в акционерных капиталах

конгломерата может быть самой крупной); незначительная доля банков как

собственников в структуре акционерных капиталов (остаточное явление, связанное

183

с принудительным введением после войны американской модели рынка ценных бумаг и, соот-

ветственно, на активы и операции банков, связанные с корпоративным сектором

); глубокая

вовлеченность банков в обслуживание и риски конгломератов, основанная не

только на коммерческих критериях;

-достаточно высокая (в отличие от Германии) доля акций, находящихся

в собственности населения (остаточное явление, связанное с послевоенной реорганиза-

цией крупнейших японских компаний и их объединений, которая была проведена американской

администрацией; при этом примерно 70% акций были распределены среди населения);

-активная политика экономического роста, которая проводилась госу-

дарством до начала 90-х годов, повышенный уровень вмешательства государ-

ства в экономику (стимулирование роста сбережений, субсидии конкретным

отраслям, льготное кредитование крупнейших компаний, работающих в области

новых техн ологий, защита внутреннего рынка на основе замедленной либерали-

зации импорта промышленных товаров и капиталов, обширные административ-

ные полномочия министерств, используемые в целях содействия росту, и

т.д.).

231

В финансовом секторе особенности японской модели приводят к сле-

дующему: финансовый рынок имеет преимущественно долговой характер

(при подчиненном значении рынка акций). Вместе с тем, более раздробленный

характер собственности на акционерные капиталы (более крупная доля населе-

ния, меньшая роль контрольных пакетов акций, перекрестное владение акциями

со стороны юридических лиц в средних по размеру пакетах в 10-30% (компа-

нию контролирует группа акционеров) создают бόльшую, чем в Германии, мо-

бильность акций и, следовательно, более объемный и диверсифицированный ,

чем в Германии, рынок акций.

Банки играют меньшую роль как собственники промышленных компа-

ний, при этом субсидирование государством кредитной сферы, глубокие связи

банков с промышленными конгломератами, основанные не только на коммерче-

ских критериях, ведут к нарастанию проблемных активов и банковским кризи-

сам (что показали 90-е годы). Институты коллективного инвестирования

развиты намного слабее, чем при англо-саксонской модели.

231

Streeck W., Yamamura K. Germany and Japan: The Future of Nationally Embedded Capitalism in a Global Economy.-

Cologne: Max-Planck-Institut fuer Gesellschaftsforschung.- 1997.- P. 4-5.

184

Границы защиты прав акционеров в странах

“stakeholder capitalism”

232

Анализ показывает (см. табл. 2.10), что существует следующая зависи-

мость: чем выше в стране доля крупных собственников в акционерных ка-

питалах, тем ниже уровень защиты акционеров как с позиций полноты

правовых норм, так и с точки зрения правоприменения. Соответственно, са-

мый высокий уровень защиты акционеров обеспечивают США, Великобрита-

ния, Канада и другие страны, ориентированные на более диверсифицированную

структуру акционерных капиталов. Экономики этих стран основаны на модели

“shareholder capitalism” (исследование модели см. в пунктах 2.1.3 и 2.1.4). И,

наоборот, в странах германской модели, с доминированием контролирующих

собственников (к ним относится не только Россия, но и большинство континен-

тальных стран Европы, развивающихся стран и стран с переходной экономи-

кой), уровень защиты прав акционеров будет всегда ниже, чем в странах

англо – американской модели (см. табл. 2.10). Для подготовки табл. 2.10 использо-

вана методология и обработаны результаты исследования в области влияния защиты прав ак-

ционеров на рынок ценных бумаг, опубликованного в конце 90-х годов группой зарубежных

ученых.

233

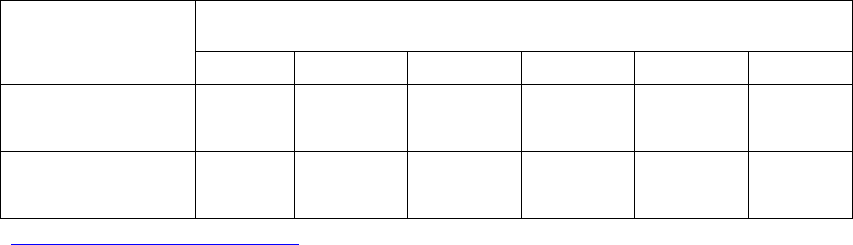

Таблица 2.10

Анализ уровня защиты прав акционеров (по выборке стран)

Суммарный рейтинг страны по защите прав акционеров в законодательстве и эффективности правопри-

менения

Среднее значение доли в

капитале компании 3 круп-

нейших акционеров (данные

по 10 крупнейшим компани-

ям страны), %

‹ = 10 11-12 13-14 15-16 17-18 19-20

› 15 –30% Тайвань,

Южная Корея

Япония США, Вели-

кобри-тания

Австралия,

Швеция

› 30-45% Пакистан Индия, Ирлан-

дия, Франция

Дания,

Нидерланды,

Чили,

Швейцария

Канада,

Норвегия,

Финляндия

232

Приведенный ниже материал основан на количественных исследованиях, проведенных в кандидатской диссертации

Лосева С.В. «Эмиссии корпоративных ценных бумаг: международный опыт и российская практика» (Финансовая ака-

демия при Правительстве РФ, 2001). Результаты опубликованы в статье: Миркин Я., Лосев С. Защита инвесторов: гра-

ницы возможного и новые идеи. – Рынок ценных бумаг. – 2000. - №22. – С. 43 –47.

233

La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R.W. Law ans Finance // Journal of Political Economy. – 1998. -

№106. – P.P. 1113 – 1155. В указанной работе вычисляются в разрезе 44 стран следующие показатели: а) рейтинг за-

щиты акционеров в законодательстве конкретной страны, б) рейтинг эффективности правоприменения в защите

прав акционеров. Чем выше значения рейтингов, тем выше защита акционеров. В свою очередь, рейтинг защиты ак-

ционеров в законодательстве (от 0 до 7) определяется на основе 7 критериев, в числе которых наличие ограничений на

число голосов, предоставляемых одной акцией, режим передачи права голоса, возможности кумулятивного голосова-

ния, преимущественное право акционеров на приобретение новых выпусков акций, обязательство выкупа акций компа-

нией в случае принятия решений, способных ограничить права акционеров, минимальный процент голосующих акций,

необходимых для созыва внеочередного собрания акционеров. Важнейшим элементами рейтинга эффективности

правоприменения (от 0 до 20) являются оценки степени исполнения правовых норм в стране, коррупции и качества

государственного управления. В таблице используется суммарный рейтинг страны, вычисленный как сумма рейтинга

защиты акционеров в законодательстве и рейтинга эффективности правоприменения.

185

› 45-50% Таиланд Германия Новая Зелан-

дия,

Сингапур

› 50 – 55% Венесуэла Бельгия,

Зимбабве,

ЮАР

Аргентина,

Малайзия,

Россия (оцен-

ка)

Гонконг,

Израиль,

Испания,

Португалия

› 55 – 60% Индонезия

Турция

Бразилия,

Перу,

Шри - Ланка

Италия Австрия,

Филиппины

› 60 –65% Египет,

Мексика

Колумбия Греция

Табл. 2.10 показывает на примере 45 стран, как по мере дробления ак-

ционерных капиталов нарастает объем защиты прав акционеров - и наоборот.

Соответственно, неизбежна ограниченность защиты прав акционеров в странах,

собственность в которых собрана в крупные пакеты. В этих странах права мел-

ких акционеров будут обязательно сокращенными или нарушаться, а правопри-

менение в этой области будет ограниченным, потому что так выстроены эконо-

мические интересы и структура собственности. Основные потоки денежных

средств, направляемые в реальный сектор, будут основываться на прямых инве-

стициях (пусть и в форме акций) и долговых рынках. До тех пор, пока собст-

венность собрана в крупные пакеты, рынок акций и портфельные инвестиции

будут играть подчиненное значение.

Развитие индустриальной рыночной экономики:

смешанные модели

В реальной жизни, особенно в рамках интернационализации хозяйствен-

ной жизни, непрерывно происходит сближение рассмотренных моделей инду-

стриальной рыночной экономики и, соответственно, становится всё сущест-

веннее схожесть или даже совпадение организации финансовых рынков. Так,

и США, и Германия показывают примеры конвергенции двух систем финанси-

рования хозяйства: германской (преобладание долгового финансирования, низ-

кая роль акций и их крупные пакеты в акционерных капиталах, универсальные

банки) и американской (преобладание акций в источниках финансирования,

раздробленные акционерные капиталы, массовый рынок акций, отделение ком-

мерческих банков от рынка корпоративных ценных бумаг).

Германия. С начала 90-х годов в Германии придают огромное значение

расширению рынка акций и, прежде всего, его международной составляющей,

финансированию через него венчурных компаний, усилению надзора за банка-

186

ми - профессиональными участниками рынка, преодолению конфликтов инте-

ресов, понижению рисков, возникающих на рынке ценных бумаг, и защите прав

инвесторов. Осуществлена адаптация германского законодательства в об-

ласти ценных бумаг к директивам ЕС, которые, в свою очередь, максимально

учитывают опыт США в раскрытии информации, обеспечении честных торго-

вых практик, предотвращении манипулирования и инсайдерской торговли. По-

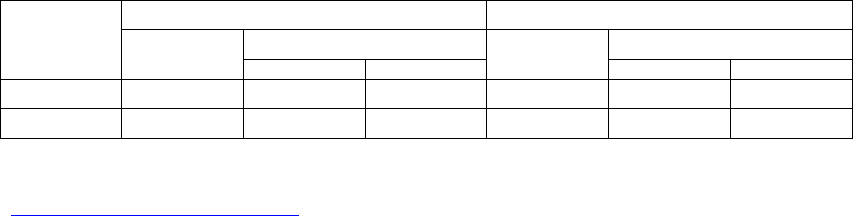

стоянно росла в 90-е годы и является одной из самых высоких в мире доля ино-

странных эмитентов на Франкфуртской фондовой бирже (см. табл. 2.11).

С 1992 г. осуществляется концепция создания во Франкфурте нового

мирового финансового центра (Финансовая площадка Германия - Finanzeplatz

Deutschland) (в контексте конкуренции с Лондоном и Парижем) и политика

слияний и объединений с другими иностранными центрами торговли финансо-

выми активами (проекты EUREX, Панъевропейской биржи ). При этом возника-

ет тенденция к диверсификации профессиональных участников финансового

рынка и финансовых инструментов. С конца 90-х годов начинается массовый

переход крупных германских компаний на именные акции вместо предъяви-

тельских с тем, чтобы иметь возможность взять капиталы на самых крупных

рынках капиталов в США, соответствовать привычным требованиям американ-

ских инвесторов к акциям. Осуществляется проект создания «новых рын-

ков»,

234

на которых молодые компании роста могли бы привлекать средства

международных инвесторов для своего развития (обязательное ведение отчет-

ности по международным стандартам, на английском языке) и т.д .

Таблица 2.11*

Доля иностранных эмитентов на рынках Франкфуртской

фондовой биржи

Эмитенты акций, прошедшие листинг Эмитенты облигаций, прошедшие листинг

В т.ч. иностранные эмитенты В т.ч. иностранные эмитенты

Годы

Всего

Количество %

Всего

Количество %

1999 851 234 27.5 845 461 54.6

2000 989 245 24.8 655 324 49.5

*FIBV Annual Report 2000.

234

Neuer Markt (Германия, 1997 г.) в рамках Euro.NM - сеть европейских рынков роста (1996 г.), в т.ч. Neuveau Marche

– Франция (1996 г), EURO.NM Belgium – Бельгия (1997 г.), NMax- Нидерланды (1997 г.), Nuovo Mercato – Италия

(1999 г.) при конкур енции с AIM (Alternative Investment Market)- Великобритания (1995 г.), EASDAQ (European Asso-

ciation of Securities Dealers Automated Quotation System (1996 г.) и рынками акций “малой капитализации” (small caps) в

США.

187

США. С другой стороны, в США с конца 70-х годов всё в большей мере

коммерческие банки осуществляют операции на рынке корпоративных

ценных бумаг. Возникает тенденция к созданию финансовых холдингов, в ко-

торых дочерними компаниями банков станут фирмы, торгующие ценными бу-

магами (так называемые «корпорации с полным набором финансовых услуг») и,

наоборот, будет создан новый тип банков (так называемых «оптовых банков»),

контролирующими собственниками которых станут брокерско- дилерские фир-

мы. Соответствующее законодательство, разрешающее финансовые холдинги,

принято в США в ноябре 1999 г.

235

Международная практика. Эта тенденция конвергенции стала между-

народной. Например, во Франции еще в 1984 г. было восстановлено универ-

сальное банковское дело (после того, как в 1945 г. инвестиционные и коммерче-

ские банки были разделены). В Японии с 1993 г. коммерческие банки получили

законодательное разрешение на создание дочерних компаний - профессиональ-

ных участников рынка ценных бумаг, с 1996 г. осуществляется переход к более

широкому участию банков в операциях на рынке ценных бумаг, всё более ди-

версифицированной становится структура собственности, открытыми финансо-

вые рынки и, соответственно, менее жесткой - очерченность конгломератов.

236

В рамках финансовой реформы в Южной Корее делается попытка перейти к

универсальному банковскому делу. Можно привести и другие примеры.

По оценке в 1996 г. из более чем 30 наиболее развитых страновых

рынков ценных бумаг примерно 40-45% составляли рынки с «китайской сте-

ной» между коммерческим и инвестиционным банковским делом (англо-

саксонская модель), 40-45% - смешанные рынки и 10-15% - имели чисто бан-

ковский характер (германская модель).

237

Так через финансовые рынки и формы

их организации проявляются различия и тенденция к конвергенции различных

моделей индустриальной рыночной экономики.

235

Gramm- Leach-Bliley Act of 1999 (подписан Президентом США и введен в действие в ноябре 1999 г.).

236

Comprehensive Reform of the Securities Market. – Tokyo: The Securities and Exchange Council, 1997, June 13. - Section 3.

В частности, в тексте отмечается, что “одновременное вступление в банковский и трастовый бизнес, бизнес на рынке

ценных бумаг был разрешен в контексте реформы финансовой системы, начиная с 1993 г., но не через банк

непосредственно, а через дочернюю компанию – профессионального участника на рынке ценных бумаг с тем, чтобы

обеспечить безопасность, хорошее финансовое состояние банка и урегулировать конфликт интересов”.

237

Миркин Я.М. Ценные бумаги и фондовый рынок.- М.: Перспектива, 1995.- C. 399.

188

2.1.4. Смешанные экономики переходных и развивающихся стран:

модели фондовых рынков

Статист ика структуры собственности по другим странам крайне огра-

ниченна. Вместе с тем А.Шляйфер и Р.Вишны

238

отмечают, что «в большинст-

ве других стран мира, включая преобладающую часть европейских стран...

так же, как в Латинской Америке, Восточной Азии и Африке, корпорации в

типичном случае имеют контролирующих собственников, которые часто явля-

ются основателями корпораций или их потомством», или - в немногих случаях -

внешними инвесторами и банками. В большей части континентальной Ев-

ропы акцент делается на крупных инвесторов и банки . В Италии крупные ком-

пании без государственного участия чаще всего контролируются семьями». «Во

Франции перекрестные участия в акционерных капиталах и так называемые

«основные инвесторы» являются обычной практикой... Крайне концентриро-

ванные участия в акционерных капиталах и доминирование контролирующих

собственников являются, как это кажется, правилом для всего мира».

«Главная причина низкой капитализации рынка – это экономическая

структура Австрии, для которой характерен высокий процент, даже по евро-

пейским стандартам, малых и средних компаний, имеющих биржевой листинг.

Большое количество крупных компаний не имеют листинга, так как они нахо-

дятся в собственности семьи или группы частных лиц, либо являются дочерни-

ми предприятиями иностранных компаний».

239

Типичным для формирующих-

ся рынков является то, что «значительная часть акций держится семьями - кон-

тролирующими акционерами и их ассоциированными лицами».

240

Подтвержда-

ется этот анализ и данными, приведенными Б.Б.Рубцовым.

241

238

Shleifer A., Vishny R.W. A Survey of Corporate Governance.- US: National Bureau of Economic Research.- NBER

Working Papers Series.- 1996.- P.P. 27-28, 49-51.

239

International Federation of Stock Exchanges. Focus Monthly Newsletter. - 2001. - № 100. – P. 9.

240

The LGT Guide to World Equity Markets 1997. – L.: Euromoney Publications PLC. - 1997.- 550 p.

241

В книге «Мировые фондовые рынки: современное состояние и закономерности развития» (Финансовая академия при

Правительстве РФ, 2000, С. 55) Б.Б. Рубцов отмечает следующее: «Американские экономисты La Porta R., Lopes de Silanes

F., Shleifer A., Vishny R. в ряде работ подвели своеобразный итог многочисленным исследованиям последних лет в этой

области… Исследовав структуру собственности 540 крупнейших акционерных компаний 27 наиболее развитых стран

мира (по 20 компаний из каждой) и опираясь на достаточно жесткий критерий контроля как обладания не менее чем 20%

голосующих акций компании (напрямую или через другие компании), авторы пришли к выводу, что в 36% из них собст-

венность распылена (widely-held), т.е. доминирующий собственник отсутствует, в 30% контроль принадлежит семье, в

18% контроль принадлежит государству и в остальных случаях контроль принадлежит корпоративным собственникам.

В то же время правда и то, что все 20 крупнейших компаний в Англии, 18 из 20 в Японии и 16 из 20 в США

являются widely-held, в то время как таковых компаний пр осто не оказалось в Бельгии, Греции, Португалии, Австрии,

Аргентине и Израиле.

При понижении планки критерия контроля до 10% “рассеянный” контроль наблюдался у 24% компаний,

семейный в 35% случаев, государственный – в 20%. При этом в Англии 90% компаний являются widely-held, в США 80%,

в Японии 50%.

189

Опубликованная статистика собственности подтверждает выводы о том,

что крупные пакеты акций повсеместно преобладают на формирующихся рын-

ках, и отчасти – на рынках ценных бумаг индустриальных стран.

Средняя доля капитала, которой владеют три крупнейших акционера в 10 нефинансовых компаниях – резидентах,

имеющих наибольшую капитализацию в данной стране, %

Доли в капитале Развитые рынки ценных бу маг Формирующиеся рынки ценных бумаг

0 - 20 Великобритания, США, Япония Тайвань

› 20 -30 Австралия, Швеция Южная Корея

› 30 - 40 Ирландия, Канада, Нидерланды, Нор-

вегия, Финляндия, Франция

Индия, Нигерия, Пакистан

›40 - 50 Германия, Дания, Новая Зеландия,

Сингапур, Швейцария

Таиланд, Чили

›50 - 60 Австрия, Бельгия, Гонконг, Испания,

Италия, Португалия

Аргентина, Бразилия, Венесуэла, Зимбабве,

Израиль, Индонезия, Малайзия, Перу, Тур-

ция, Филиппины, Шри - Ланка, ЮАР

›60 - 70 Греция Египет, Колумбия, Мексика

Итого 23 страны 22 страны

*Составлено по данным, приведенным в исследовании: La Porta Rafael, Lopez-de-Silanes Florencio, Shleifer Andrei, Vishny Robert W. Law

and Finance / Harvard University, University of Chicago (Table 7). Цит. по: Лосев С .В. Эмиссия корпоративных ценных бумаг и

транзакционные издержки: международный опыт и российская практика / Диссертация на соискание ученой степени кандидата экономи-

ческих наук. – М.: Финансовая академия при Правительстве РФ, 2001. – Приложение 7.

На 68% формирующихся рынков (15 из 22), рассмотренных выше, сред-

няя доля капитала, которой владеют три крупнейших акционера в нефинансо-

вых компаниях – резидентах, имеющих наибольшую капитализацию в данной

стране, составляет выше 50%. Аналогично – на 30% развитых фондовых рынков

(см. выше). Как следствие, ниже (пункт 2.2) будет показано, что большинство

финансовых рынков мира, в отличие от англо-саксонской модели, должно иметь

долговой характер.

Переходные экономики. В исследовании, проведенном в США в 1995-

1997 гг.,

242

делается вывод о том, что собственность имеет тенденцию быть экс-

тремально концентрированной в переходных экономиках (на примере Венгрии,

Польши, Чехии). Из исследованных 95 компаний в этих странах подавляющее

большинство имели контролирующих акционеров, прежде всего, юридических

лиц (табл. 2.12).

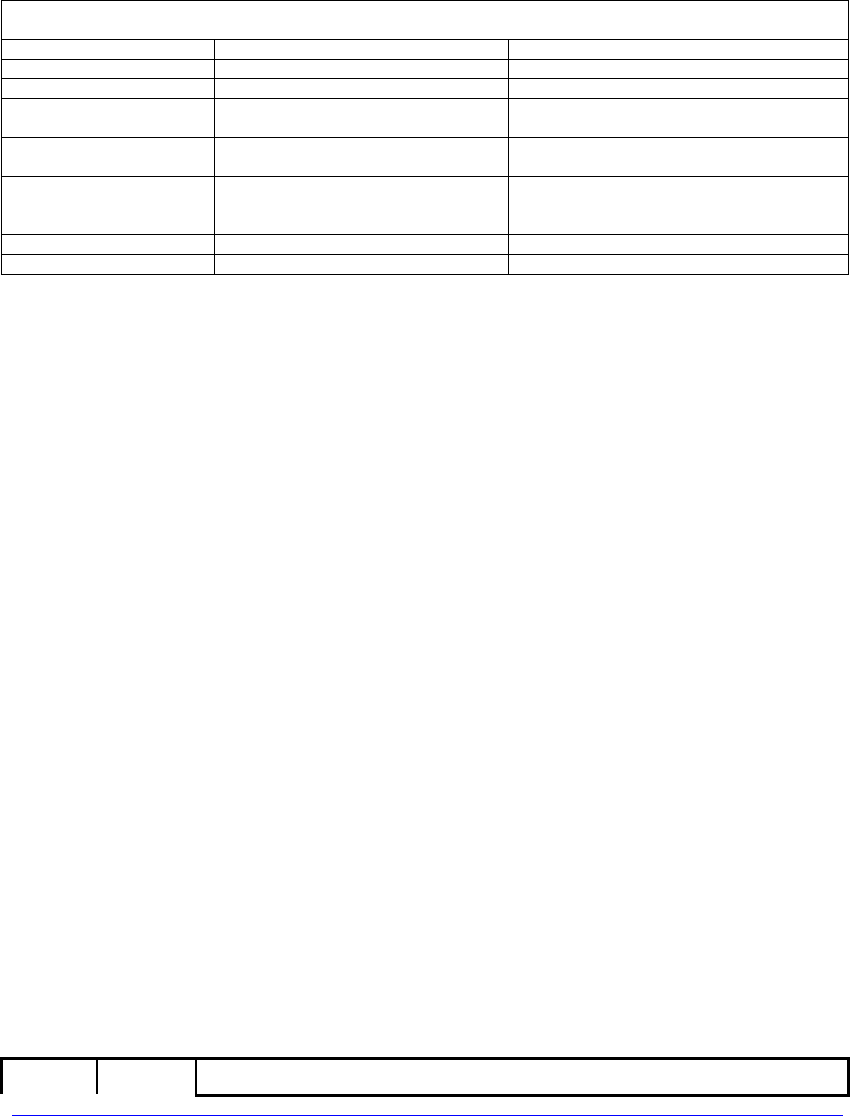

Таблица 2.12*

Контролирующие акционеры в компаниях стран Вост очной Европы

Всего ком-

паний, % В т. ч. имеют основных акционеров (% от числа компаний)

Для средних по размеру фирм доля компаний, контролируемых семьями, составляет 45% (при критерии

контроля в 20%), но в Англии и США преобладает “рассеянная собственность” (см.: La Porta R., Lopes de Silanes F.,

Shleifer A. Corporate Ownership around the World. - US: National Bureau of Economic Research.- NBER Working Paper 6625.

Cambridge, Mas. - June 1998; Shleifer A., Vishny R. A Survey of Corporate Governance // Journal of Finance, 1997.- Vol. 52.).

242

Frydman R., Gray C., Hessel M., Rapaczynski A. Private Ownership and Corporate Performance: Some Lessons from

Transition Economies. - N.Y.: New York University.- NYU Working Paper 9827.- 1997.- 56 p.

190

Иностран-

ные лица

Инвестици-

онные

фонды

Нефинансо-

вые компа-

нии

Государство Менедж-

мент

Население Персо-

нал

Чехия 100 18.6 39.5 11.6 14.0 9.3 7.0 -

Венгрия 100 39.1 - 4.4 15.2 10.9 4.4 21.7

Польша 100 16.7 - 33.4 16.7 16.7 - -

Средняя доля основного акционера в капитале, %

Чехия Х 60 20 73 36 88 60 -

Венгрия Х 84 - 77 49 67 52 80

Польша Х 60 - 60 60 - 60 -

*Frydman R., Gray C., Hessel M., Rapaczynski A. Private Ownership and Corporate Performance: Some Lessons from Transition Economies. –

N.Y.: New York University, 1997 - NYU Working Paper 9827 – 95 p.

Соответственно, ограниченными и замедленными в своем развитии яв-

ляются и рынки ценных бумаг, прежде всего, акций. И в Чехии, и в Польше

рынки долговых обязательств превосходят рынки акций, структура собственно-

сти препятствует формированию массового и розничного рынка ценных бумаг.

Схожие тенденции по концентрации собственности на акционерные

капиталы, на создание их «кусковой» структуры, препятствующей формирова-

нию массового и ликвидного рынка акций, характерны и для стран- членов

СНГ. Из данных Всемирного банка

243

следует (табл. 2.13), что в этих странах в

1995-1997 гг. повышалась доля менеджеров как контролирующих собственни-

ков при снижении участия персонала в акционерной собственности на предпри-

ятия, доля розничных инвесторов крайне мала (хотя и несколько увеличилась в

1995-1997 гг.), присутствуют крупные корпоративные участия. По ряду стран

значимость последних (особенно иностранных инвесторов) нарастает.

Следствием стала смешанная модель рынка ценных бумаг в эт их

странах. Оптовая структура собственности, с преобладанием контролирующих

акционеров, преиму щественно долговая система финансирования, неразвитость

финансового сектора, основанного в недалеком прошлом только на банках, ве-

дут к тому, что на формирующихся рынках (emerging markets) банки должны

иметь сильное влияние на рынки корпоративных ценных бумаг, составлять их

основу либо непосредственно, либо через дочерние компании.

Таблица 2.13

Роль крупных акционеров в компаниях стран СНГ

Доли в акционерных капиталах, %

Менеджеры Персонал Государство Внешние оте-

чественные

инвесторы

Внешние ино-

странные ин-

весторы

Розничные

инвесторы

1995 1997 1995 1997 1995 1997 1995 1997 1995 1997 1995 1997

Грузия

41.5 53.6 9.4 10.4 41.0 23.3 4.9 8.0 1.0 2.2 2.0 2.2

Казахстан

23.1 29.4 10.7 8.2 34.8 16.1 23.6 30.2 4.4 6.8 3.4 9.3

243

Djankov S. Ownership Structure and Enterprise Restructuring in Six Newly Independent States.- Wash.: World Bank.- Policy

Research Working Paper 2047.- 1999. - 24 p.