Мусин В.А., Чечина Н.А., Чечот Д.М. и др. Гражданский процесс

Подождите немного. Документ загружается.

прежние нормативные акты фактически утратили действие, и на сегодняшний день исполнительные

расходы регулируются следующими нормативными актами:

– Федеральным законом от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве»;

– Федеральным законом от 21 июля 1997 г. № 118-ФЗ «О судебных приставах»;

– постановлением Правительства РФ от 7 июля 1998 г. № 723 «Об утверждении Положения

о порядке и условиях хранения арестованного и изъятого имущества»;

– постановлением Правительства РФ от 26 июня 1998 г. № 659 «Об утверждении

Положения о внебюджетном фонде развития исполнительного производства»;

– постановлением Правительства РФ от 27 мая 1998 г. № 516 «О дополнительных мерах по

совершенствованию процедур обращения взыскания на имущество организаций»;

– приказом Минюста РФ от 27 октября 1998 г. № 153 «Об обязательном назначении

специалиста при осуществлении оценки ценных бумаг, на которые обращается взыскание»;

– распоряжением Минюста РФ от 29 января 1998 г. № 10 «О счетах службы судебных

приставов»;

– постановлением Правительства РФ от 6 сентября 1998 г. № 1058 «О порядке возмещения

федеральным органам налоговой полиции расходов по обращению взыскания на имущество

организаций, имеющих задолженность по налогам, сборам и иным обязательным платежам».

Состав исполнительных расходов.

В соответствии со ст. 86 ГПК расходы, связанные с исполнением решения суда, относились к

издержкам, связанным с рассмотрением дела, что предполагало общие правила по порядку несения и

распределения исполнительных расходов и расходов, связанных с привлечением в процесс свидетелей и

экспертов, расходов, связанных с осмотром на месте, и расходов по розыску ответчика.

Регулирование расходов по исполнению решения суда с принятием Закона «Об исполнительном

производстве» претерпело принципиальные изменения. Изменилась структура расходов по исполнению

решений суда, состав расходов по совершению исполнительных действий, субъекты несения расходов

по совершению исполнительных действий, порядок распределения расходов по исполнительному

производству между сторонами.

В соответствии с нормами главы X Закона «Об исполнительном производстве» расходы по

исполнительному производству не относятся к судебным расходам и имеют собственную структуру и

правила распределения между сторонами.

Расходы по исполнительному производству (исполнительные расходы) состоят из

исполнительского сбора и расходов по совершению исполнительных действий.

Исполнительский сбор - денежная сумма, обязанность уплаты которой возлагается на должника в

случае неисполнения исполнительного документа в добровольном порядке в установленный судебным

приставом-исполнителем срок.

Понятие исполнительского сбора впервые введено в действующее законодательство Законом «Об

исполнительном производстве».

Исполнительский сбор сочетает в себе свойства трех видов платежей в доход государства: сбора,

пошлины и штрафа, однако ни к одной из них в полной мере не относится.

Исполнительский сбор отличается от предусмотренного ст. 8 Налогового кодекса определения

сбора, согласно которому «под сбором понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в интересах плательщиков

сборов государственными органами, органами местного самоуправления, иными уполномоченными

органами и должностными лицами юридически значимых действий».

Принудительное исполнение решения суда действительно является юридически значимым

действием, совершаемым уполномоченными органами и должностными лицами (судебными

приставами-исполнителями), однако:

– во-первых, принудительное исполнение совершается не в интересах плательщика сбора

(должника),

– во-вторых, уплата исполнительского сбора не является условием совершения действий по

исполнению решений суда. Скорее наоборот: при уплате исполнительского сбора юридически значимые

действия совершаются вопреки интересам плательщика и сами являются основанием к уплате сбора.

Исполнительский сбор более соответствует определению, данному в ст. 1 Закона «О

государственной пошлине» от 31 декабря 1995 г. № 226-ФЗ, где указано, что «под государственной

пошлиной понимается установленный настоящим Законом обязательный и действующий на всей

территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий

уполномоченными на то органами или юридическими лицами». Вместе с тем существуют по крайней

мере два отличия исполнительского сбора от пошлины:

– во-первых, пошлина уплачивается плательщиком самостоятельно и добровольно, тогда

как исполнительский сбор взыскивается в принудительном порядке,

– во-вторых, основанием к совершению уполномоченными органами юридически значимых

действий, оплачиваемых пошлиной, являются правомерные действия плательщика, например подача

искового заявления. Основанием к совершению юридически значимых действий, оплачиваемых

исполнительским сбором, являются противоправные действия плательщика - неисполнение решения

суда.

Принудительный порядок взыскания исполнительского сбора при неправомерном поведении

должника придает сбору характер правовой санкции, что сближает его со штрафами (ст. 27 КоАП, ст.

330 ГК). Однако если наложение штрафа не подразумевает дальнейшее совершение юридически

значимых действий органом, наложившим штраф, то вынесение постановления о взыскании

исполнительского сбора обязывает службу судебных приставов к принудительному осуществлению

исполнительных действий.

Кроме того, сбор, в отличие от штрафа, носит целевой характер. Это следует не только из его

названия, но и из порядка распределения - 70% от суммы сбора поступает в фонд, из которого

финансируются действия по исполнению судебных решений. Вместе с тем взыскание исполнительского

сбора не ставит целью компенсацию расходов службы судебных приставов, так как этот вопрос

решается при возмещении расходов по совершению исполнительных действий.

Таким образом, видно, что исполнительский сбор представляет собой самостоятельное понятие в

российском праве и может быть определен как денежная сумма, взыскиваемая с должника в

принудительном порядке в качестве санкции за неисполнение решения суда и направляемая на

совершение действий по принудительному исполнению.

Основанием для уплаты исполнительского сбора является постановление о взыскании

исполнительского сбора. Постановление выносится судебным приставом-исполнителем, к которому

поступил исполнительный документ для осуществления исполнительных действий.

Постановление может быть оформлено как отдельным процессуальным документом, так и

входить составной частью в постановление о возбуждении исполнительного производства.

Срок, в течение которого выносится постановление о взыскании исполнительского сбора,

зависит от формы вынесения постановления. В случае, когда постановление входит составной частью в

постановление о возбуждении исполнительного производства, срок его вынесения совпадает со сроком

вынесения этого постановления, т.е. в трехдневный срок со дня поступления исполнительного

документа судебному приставу-исполнителю (п. 2 ст. 9 Закона).

В случае составления в форме отдельного процессуального документа постановление о

взыскании исполнительского сбора выносится по истечении срока для добровольного исполнения

судебного решения, который может быть установлен до пяти дней в зависимости от решения судебного

пристава-исполнителя (п. 3 ст, 9 закона).

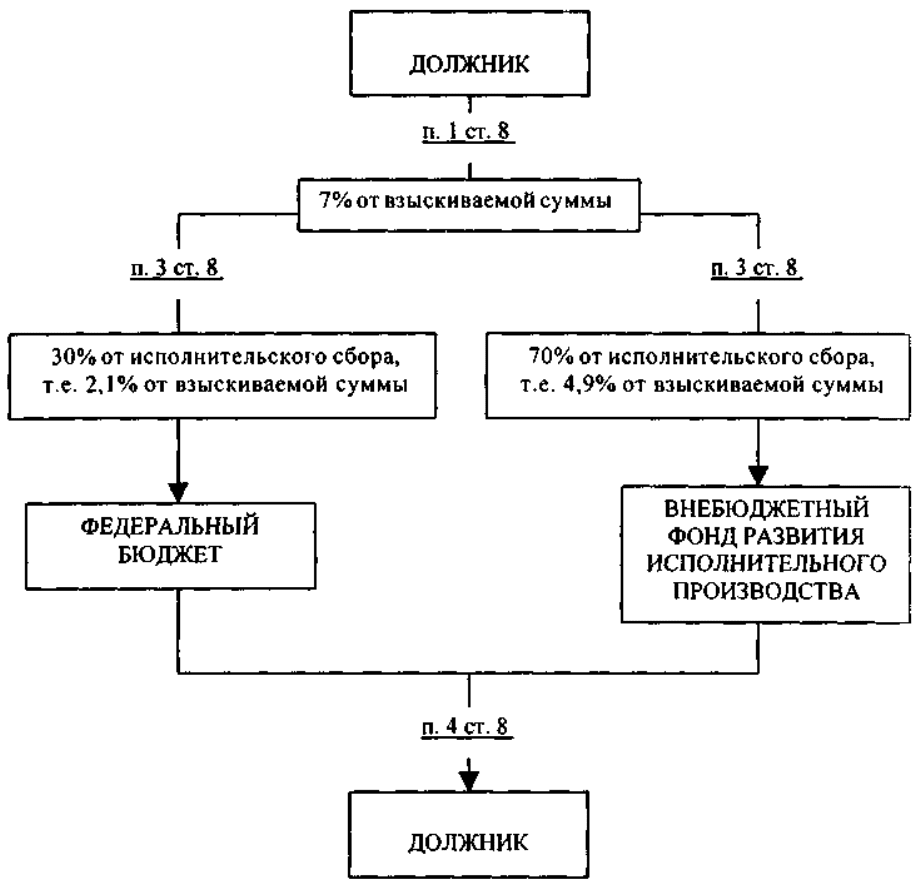

Размер исполнительского сбора устанавливается в зависимости от характера исполнительного

документа. Для исполнения исполнительных документов имущественного характера исполнительский

сбор составляет 7% от взыскиваемой суммы или стоимости имущества должника, а для

исполнительных документов неимущественного характера - 5 минимальных размеров оплаты труда для

физических лиц и 50 минимальных размеров оплаты труда для юридических лиц.

При вычислении размера исполнительского сбора необходимо учитывать возможность выдачи

исполнительного документа, сочетающего в себе действия как имущественного, так и

неимущественного характера. В таком случае окончательная сумма исполнительского сбора будет

состоять из суммы исполнительского сбора за исполнение имущественной части исполнительного

документа и суммы исполнительского сбора за исполнение неимущественной части исполнительного

документа.

Под взыскиваемой суммой подразумевается только сумма, подлежащая взысканию с должника в

пользу взыскателя и указанная в исполнительном документе. Суммы, взыскиваемые с должника в

порядке исполнительного производства, такие, как штрафы, наложенные судебным приставом-

исполнителем, расходы по совершению исполнительных действий, не облагаются исполнительским

сбором.

Исполнительский сбор по общему правилу не возмещается должнику, за исключением случая

прекращения исполнительного производства ввиду отмены акта, на основании которого был выдан

исполнительный документ.

Содержащаяся в ст. 82 норма дает определение расходов по совершению исполнительных

действий: «Расходами по совершению исполнительных действий являются затраченные на организацию

и проведение указанных действий средства из внебюджетного фонда развития исполнительного

производства, положение о котором утверждается Правительством РФ, а также средства сторон и иных

лиц, участвующих в исполнительном производстве.

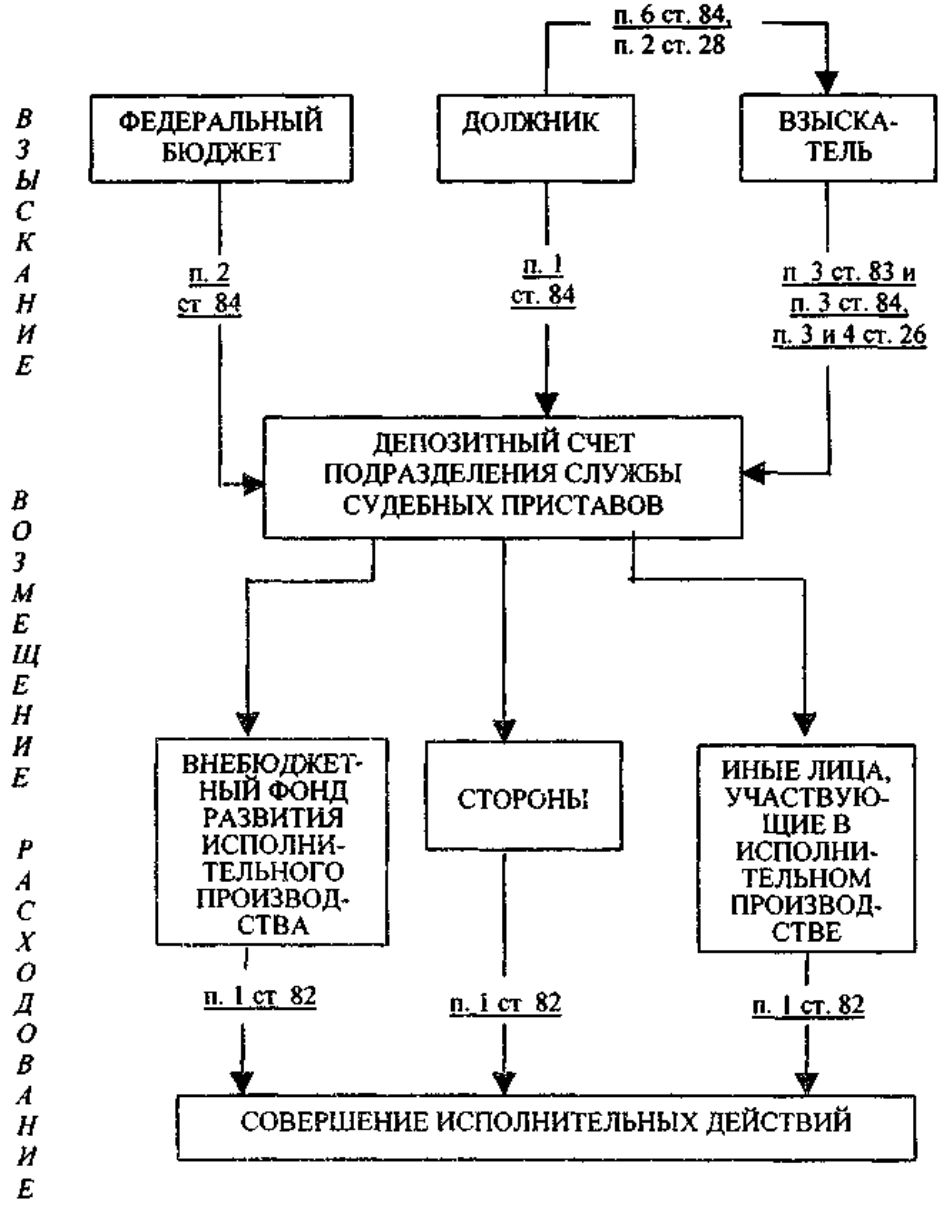

Порядок внесения и возмещения исполнительского сбора условно представлен на схеме 1.

Схема 1. Взыскание, возмещение к несение расходов по совершении исполнительных действий

К расходам по совершению исполнительных действий относятся средства, затраченные на:

– перевозку, хранение и реализацию имущества должника;

– оплату работы переводчиков, понятых, специалистов и иных лиц, привлеченных в

установленном порядке к совершению исполнительных действий;

– перевод (пересылку) по почте взыскателю взысканных сумм;

– розыск должника, его имущества или розыск ребенка, отобранного у должника по суду;

– другие необходимые исполнительные действия, совершаемые в процессе исполнения

исполнительного документа.

Приведенное определение расходов по совершению исполнительных действий по структуре

своего построения выгодно отличается как от определения расходов по исполнению решения,

содержащегося в ст. 367 ГПК, так и от определения издержек, связанных с рассмотрением дела,

отраженных в ст. 86 ГПК, которые представляют собой лишь перечень действий, расходы по которым

относятся к расходам по исполнению решения либо к издержкам, связанным с рассмотрением дела.

Субъекты несения расходов по совершению исполнительных действий. Часть 1 ст. 82 указывает

на следующие источники средств, направляемых на совершение исполнительных действий:

– внебюджетный фонд развития исполнительного производства;

– средства сторон;

– средства иных лиц, участвующих в исполнительном производстве.

Данный перечень позволяет выделить 3 категории лиц, расходы которых относятся к

исполнительным:

– служба судебных приставов и ее подразделения;

– стороны исполнительного производства (должник и взыскатель);

– иные лица, участвующие в исполнительном производстве.

При этом закон не указывает, какие именно лица составляют третью группу, в то время как

решение этого вопроса имеет важное практическое значение.

Представляется, что под иными лицами, участвующими в исполнительном производстве,

подразумеваются указанные в ст. 5 иные органы и организации, исполняющие требования судебных

актов, такие, как налоговые органы, банки и иные кредитные организации, а также федеральные органы

налоговой полиции, которые согласно Указу Президента РФ от 29 мая 1998 г. № 604 осуществляют

«меры, направленные на взыскание задолженности по налогам, сборам и иным обязательным платежам,

на основании решения судов, постановлений правительства и решений иных органов».

Очевидно, что данная категория лиц отличается от указанных в п. 2 ч. 2 ст. 82 «иных лиц,

привлеченных в установленном порядке к совершению исполнительных действий», к которым

относятся, например, хранитель имущества должника, комиссионер, привлекаемый для реализации

арестованного имущества, федеральный долговой центр и специализированные организации,

используемые для реализации арестованной дебиторской задолженности, в соответствии с Временной

инструкцией «О порядке ареста и реализации прав (требований), принадлежащих должнику, как

кредитору»

17

.

Таким образом, фактически закон устанавливает правило, по которому к расходам по

совершению исполнительных действий относятся расходы органов, осуществляющих принудительное

исполнение судебных решений, расходы сторон, и не относятся расходы лиц, содействующих

исполнению судебного решения.

Действия, расходы по совершению которых относятся к исполнительным. Вторым критерием

отнесения расходов к исполнительным является определенный характер действий, с совершением

которых эти расходы связаны. Часть 2 ст. 82 содержит примерный перечень таких действий. Порядок

совершения указанных действий регулируется соответствующими статьями Закона «Об исполнительном

производстве». Так, например, порядок хранения арестованного имущества регулируется ст. 53, порядок

реализации имущества регулируется ст. 54, производство розыска - ст. 28, участие переводчиков,

понятых, специалистов - ст. 38, 39-40 и 41 соответственно. Поскольку приведенный перечень действий

является открытым, то к исполнительным расходам могут быть отнесены расходы по совершению иных

«необходимых исполнительных действий». Определение необходимости совершения отдельных

действий в процессе исполнительного производства - на усмотрение суда.

Наиболее прогрессивным положением, вытекающим из установленного ст. 82 порядка

определения расходов по совершению исполнительных действий, является возможность отнесения

действий сторон к исполнительным действиям, что подразумевает их последующее возмещение.

Отметим, что действовавший прежде относительно исполнительных расходов и продолжающий

действовать в настоящий момент относительно судебных расходов порядок их определения не

позволяет компенсировать сторонам расходы, связанные с их участием в деле. С принятием Закона «Об

исполнительном производстве» этот недостаток устранен, и расходы сторон по совершению

исполнительных действий компенсируются им в установленном ст. 84 порядке.

1 7

Утв. приказом Минюста от 3 июля 1998 г. №76.

Порядок несения расходов по совершению исполнительных действий. Под несением расходов по

совершению исполнительных действий понимается перечисление денежных средств из указанных в ч. 1

ст. 82 источников на финансирование перечисленных выше исполнительных действий, а также

претерпевание имущественных убытков, связанных с совершением исполнительных действий.

Субъектами несения расходов, как отмечалось выше, являются органы по исполнению судебного

решения и стороны. По общему правилу расходы производятся непосредственно при совершении

исполнительного действия, однако ст. 83 предусматривает случаи перечисления денежных средств на

финансирование исполнительных действий до момента их совершения (авансирование расходов по

совершению исполнительных действий).

Субъектом авансирования выступает взыскатель. Авансирование расходов может быть

факультативным и обязательным. При факультативном авансировании расходов взыскатель имеет право

переводить на депозитный счет службы судебных приставов денежные суммы полностью или в части,

обеспечивающей проведение исполнительных действий службой судебных приставов.

При обязательном авансировании расходов взыскатель должен перевести на депозитный счет

подразделения службы судебных приставов сумму, полностью покрывающую расходы по совершению

исполнительных действий по розыску должника или его имущества. Исключение составляют случаи

осуществления исполнительных действий по розыску по исполнительным документам:

– о взыскании алиментов;

– о возмещении вреда, причиненного здоровью;

– о возмещении вреда лицам, понесшим ущерб в результате смерти кормильца;

– об отобрании ребенка.

Осуществление службой судебных приставов действий по розыску, за исключением указанных

случаев, производится только с согласия взыскателя «нести бремя расходов по розыску и авансировать

указанные расходы». Таким образом, несмотря на императивный характер нормы ч. 2. ст. 83,

обязывающей взыскателя авансировать расходы, сама обязанность авансировать расходы может

возникнуть только с согласия самого взыскателя.

Таким образом, отличие факультативного авансирования расходов от обязательного

авансирования заключается не в том, что взыскатель авансирует расходы независимо от своей воли, а в

том, что обязательное авансирование является условием совершения тех исполнительных действий, для

которых оно предусмотрено.

Правомерность и целесообразность введенного Законом «Об исполнительном производстве»

порядка совершения службой судебных приставов исполнительных действий по розыску только при

условии предварительной оплаты расходов по совершению этих действий представляется

сомнительной, поскольку таким образом ограничивается право граждан на исполнение судебного

решения, т.е. право на судебную защиту, гарантированное Конституцией РФ.

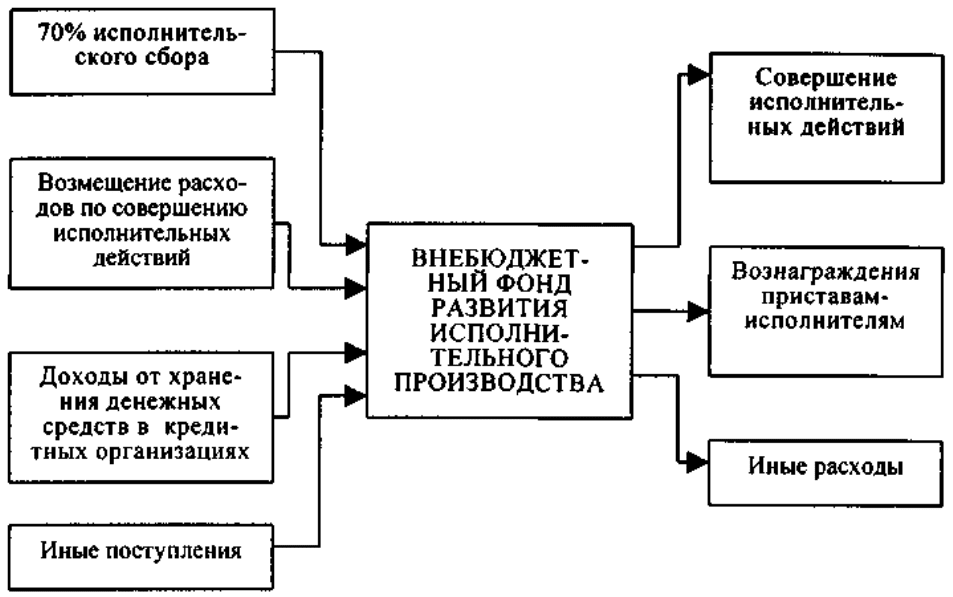

Порядок несения расходов по совершению исполнительных действий службой судебных

приставов определяется Положением о внебюджетном фонде развития исполнительного производства.

Как показано на схеме 2, источниками формирования Внебюджетного фонда развития исполнительного

производства являются следующие поступления средств:

– 70 % от суммы исполнительского сбора;

– возмещение расходов по совершению исполнительных действий;

– доходы от хранения средств в кредитных учреждениях;

– иные доходы.

Схема 2. Движение денежных средств Внебюджетного фонда развития исполнительного

производства

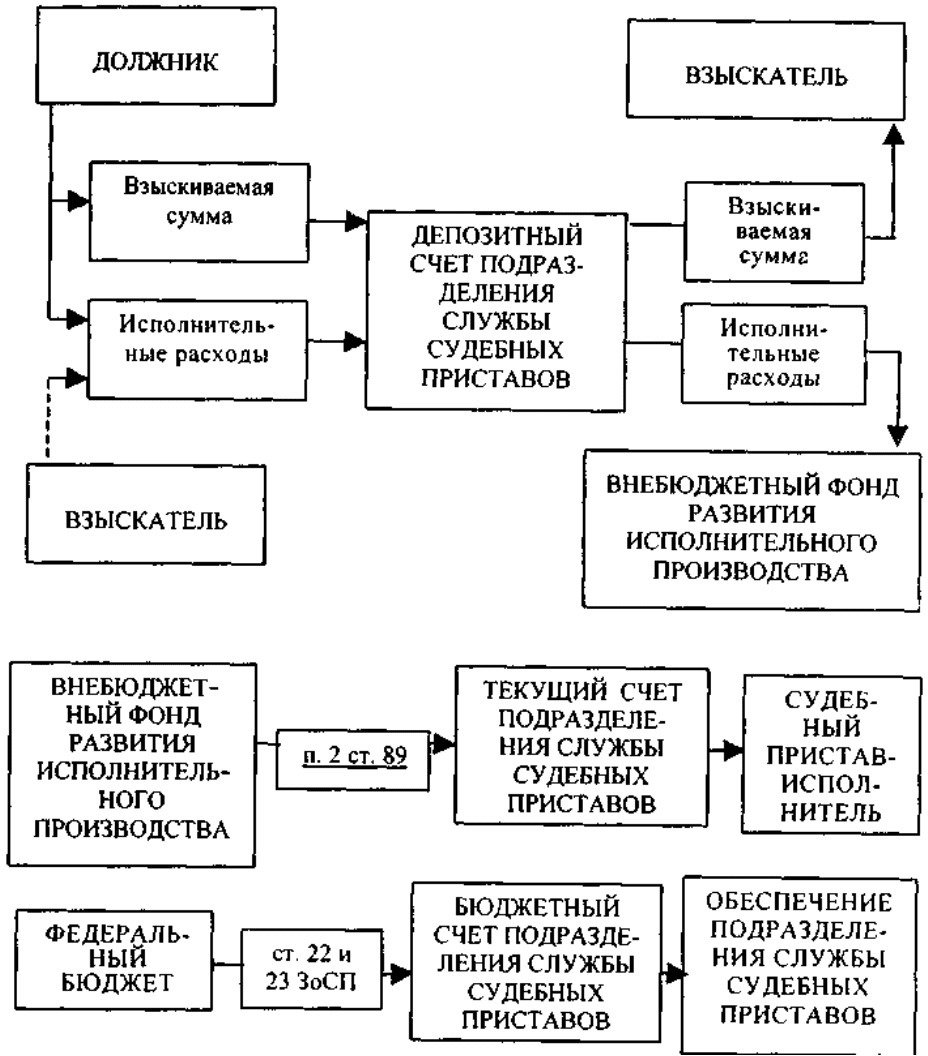

Для работы со средствами Внебюджетного фонда развития исполнительного производства

подразделения службы судебных приставов открывают счета, использование которых регулируется

распоряжением Минюста РФ от 29 января 1998 г. № 10 «О счетах службы судебных приставов».

Схема 3 отражает движение средств по счетам подразделений службы судебных приставов:

депозитный счет используется для проведения расчетов по совершению исполнительных действий,

текущий счет предназначен для выплаты вознаграждения судебным приставам-исполнителям.

Схема 3. Движение денежных средств при взыскании и возврате исполнительского сбора

В настоящий момент вознаграждение судебного пристава-исполнителя определяется в размере

5% от взысканной суммы или стоимости имущества, но не более 10 МРОТ. Установление зависимости

вознаграждения судебного пристава от суммы, взысканной с должника, призвано стимулировать работу

судебных приставов-исполнителей. На бюджетный счет поступают средства, обеспечивающие

функционирование подразделений службы судебных приставов.

Порядок возмещения расходов по совершению исполнительных действий. Под возмещением

расходов по совершению исполнительных действий понимается восстановление имущественного

положения лица, понесшего расходы в связи с совершением исполнительных действий, за счет лица, на

которое законом наложена обязанность возмещения этих расходов.

По общему правилу, установленному ч. 1 ст. 84, расходы по совершению исполнительных

действий взыскиваются с должника. Однако существуют исключения, согласно которым возмещение

расходов может быть возложено на федеральный бюджет или на взыскателя.

На счет федерального бюджета относятся расходы по совершению исполнительных действий в

случае отмены постановления суда, на основании которого возбуждено исполнительное производство.

Возмещение расходов за счет взыскателя допустимо только в двух случаях:

– в случае прекращения исполнительного производства из-за безосновательного отказа

взыскателя от получения предметов, причитающихся ему на основании решения суда;

– в случае возвращения исполнительного документа, если взыскатель препятствовал его

исполнению.

Возмещение расходов производится путем перевода денежных средств со счета лица, обязанного

возместить расходы по совершению исполнительных действий, либо внесением лицом наличных

денежных средств на счет лица, которое фактически понесло эти расходы при совершении действий в

порядке исполнительного производства.

В случае возмещения расходов за счет взыскателя при предшествовавшем авансировании им

исполнительных действий взыскание расходов по совершению исполнительных действий

осуществляется в форме возврата взыскателю части авансированных им средств, за вычетом расходов,

понесенных службой судебных приставов.

Следует отметить, что кроме ст. 84 порядок возмещения судебных расходов регулируется также

ч. 1 ст. 26, которая предусматривает, что «авансовый взнос возвращается взыскателю лишь в части,

превышающей произведенные судебным приставом-исполнителем расходы по совершению

исполнительных действий» (т.е. происходит фактическое возмещение расходов службы судебных

приставов за счет взыскателя) в следующих случаях:

– если невозможно установить адрес должника, местонахождение его имущества либо

получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

– если у должника отсутствуют имущество или доходы, на которые может быть обращено

взыскание, и меры по отысканию имущества или доходов оказались безрезультатными.

Очевидно, что указанные случаи возложения на взыскателя обязанности возмещения службе

судебных приставов расходов по совершению исполнительных действий противоречат ч. 3 ст. 84,

предусматривающей лишь два указанных выше случая взыскания расходов по совершению

исполнительных действий с взыскателя.

Последовательный порядок несения, взыскания и возмещения расходов по совершению

исполнительных действий с указанием оснований перевода денежных средств приводится в схеме 4.

Схема 4. Движение денежных средств по счетам подразделений службы судебных приставов

Несмотря на существование определенных недостатков, требующих доработки законодательства

о судебных расходах на стадии исполнительного производства, не вызывает сомнения, что новеллы в

регулировании исполнительных расходов, возникающие в ходе реформы исполнительного производства,

представляют собой ощутимый шаг вперед в развитии российского процессуального законодательства.

§ 7. РАСПРЕДЕЛЕНИЕ СУДЕБНЫХ РАСХОДОВ

Обзор развития теоретических взглядов на порядок распределения расходов между сторонами в

процессуальном законодательстве стран Западной Европы позволяет выделить четыре исторически

сформировавшиеся теории распределения расходов.

Теория наказания (the penal theory) в качестве своего основания имеет древнеримское право,

составившее законодательство империи Карла Великого и затем положенное в основу континентальной

системы права европейских государств. В окончательном виде теория наказания сформировалась к

концу XVII - началу XVIII в.

Согласно данной теории обязанность возмещения расходов возлагалась на сторону, против

которой вынесено решение, в качестве наказания за причинение необходимости возбуждения дела.