Назаренко Н.Т., Горланов С.А. Экономика отрасли (сельского хозяйства)

Подождите немного. Документ загружается.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ «ВОРОНЕЖСКИЙ АГРОУНИВЕРСИТЕТ им. К. Д. Глинки»

Кафедра экономики АПК

Назаренко Н. Т.

Горланов С. А.

ЭКОНОМИКА ОТРАСЛИ

(СЕЛЬСКОГО ХОЗЯЙСТВА)

К р а т к и й к у р с л е к ц и й

ВВЕДЕНИЕ

Краткий курс лекций составлен на основе учебного пособия «Экономика

сельского хозяйства» под общей редакцией профессора Назаренко Н. Т.,

допущенного Министерством сельского хозяйства РФ для студентов

сельскохозяйственных учебных заведений, обучающихся по экономическим

специальностям. Особенно полезным курс лекций может быть для студентов

заочной формы обучения, потому что в сокращенном виде излагаются

основные вопросы, предусмотренные рабочей программой курса, освоение

которых достаточно для успешной аттестации.

Следует уделить пристальное внимание изучению рисунков, так как они

помогают нагдядно представить сущность процессов в экономике отрасли.

Основным инструментом познания сущности экономических явлений служит

сила абстракии, но образное восприятие требуется для представления о

конкретных причинно-следственных связях, что дает выводы прикладного

характера.

Тема 1. ВВЕДЕНИЕ В ЭКОНОМИКУ СЕЛЬСКОГО ХОЗЯЙСТВА

1. 1. Предмет науки «Экономика сельского хозяйства».

"Экономика отрасли (экономика сельского хозяйства)" – часть обширной

экономической науки, но это – наука отраслевая. При изучении "Экономики сельского

хозяйства" используются фундаментальные знания, полученные при изучении курса

"Экономическая теория".

Слово oikonomike позаимствовано из греческого языка (oikos – дом, nomos – закон) и

дословно означает "искусство ведения домашнего хозяйства". В современном

значении, когда кроме домашнего хозяйства существует широкомасштабное

общественное хозяйство, экономическая наука как отрасль знаний считает своим

предметом отношения между людьми на всех стадиях воспроизводственного процесса –

в производстве, в сфере обмена, где происходит распределение материальных благ и,

наконец, на стадии потребления.

В экономике отрасли изучачаются не сами ресурсы, а их использование.

Использование ресурсов предполагает определенные действия людей. Человеческий

фактор или целенаправленная деятельность участвующих в производстве людей

определяет уровень использования ресурсов. Если сопоставить различные показатели

эффективности использования ресурсов (отношение продукции и доходов к затратам

или количеству примененных ресурсов) за разные годы или за один год по разным

хозяйствам, или со средними по группе хозяйств, то можно сделать определенный

вывод о результате взаимодействия людей, то есть о состоянии производственных

отношений. Общее состояние производственных отношений есть равнодействующая

действий многих людей, стремящихся удовлетворить личные интересы.

Массовые данные показывают, что имеется устойчивая и существенная зависимость

выхода продукции, а также доходов от обеспеченности предприятия ресурсами, от их

структуры и качества. Такие повторяющиеся причинно-следственные существенные

связи называются законами. Например, закон повышающейся производительности

общественного труда выражается в росте выхода продукции на единицу затраченного

живого и овеществленного в средствах производства труда. Для увеличения выхода

продукции необходимо приложить к земле большее количество основных и оборотных

средств, а для вытеснения живого труда нужно повысить вооруженность работающих

основными средствами и вводить в производство более совершенные средства. Но на

практике при одинаковой обеспеченности предприятий ресурсами получается разный

результат. Это зависит от состояния производственных отношений. Они могут быть

хорошими или плохими, но в любом случае выход продукции и размер доходов

являются результатом определенных производственных отношений, так как

материальные ресурсы без приложения к ним живого труда не могут

функционировать.

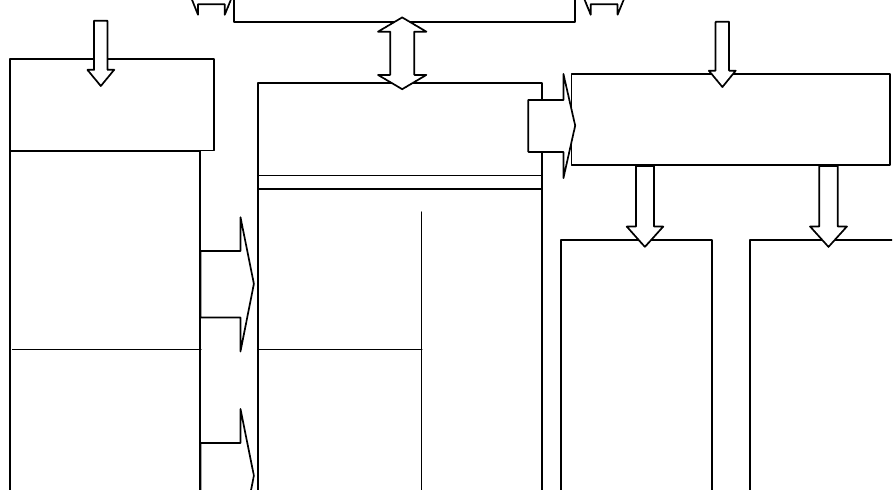

Системный объект "Экономика сельского хозяйства"

Рис. 1

Вышеизложенное позволяет определить конкретный предмет дисциплины:

"Экономика сельского хозяйства" изучает систему производственных причинно-

следственных связей, характеризующих состояние производственных отношений в

сельском хозяйстве.

Отношения в сфере обмена, то есть на рынке и в сфере потребления, изучают

соответствующие науки.

1. 2. Задачи науки "Экономика сельского хозяйства"

2

И Н Ф О Р М А Ц И Я

У П Р А В Л Е Н И Е

И Н Ф О Р М А Ц И Я

Р Ы Н О К Р Е С У Р С О В П Р О И З В О Д С Т В О П Р О Д У К Ц И Я

Ц Е Н А Р А Б О Ч Е Й Т Р У Д О В Ы Е Т Е Х Н О -

С И Л Ы = > Р Е С У Р С Ы Л О Г И Я Л И Ч Н О Е И Р Ы Н О К

П Р О И З В О Д И - С Е Л Ь Х О З -

Ц Е Н А С Е Л Ь С К О Х О - И Т Е Л Ь Н О Е П Р О Д У К Ц И И

З Е М Л И = > З Я Й С Т В Е Н - П О Т Р Е Б Л Е -

Н Ы Е У Г О Д Ь Я О Р Г А Н И - Н И Е

З А Ц И Я

Ц Е Н А О С Н О В Н Ы Х О С Н О В Н Ы Е И

О Б О Р О Т Н Ы Х = > О Б О Р О Т Н Ы Е П Р О И З -

С Р Е Д С Т В С Р Е Д С Т В А В О Д С Т В А Д О Х О Д Ы П Р О И З В О Д И Т Е Л Я

Для изучения причинно-следственных производственных связей и принятия

решений необходима количественная оценка состояния экономики отдельных отраслей

и предприятия в целом. Поэтому одной из первостепенных задач "Экономики

сельского хозяйства" является разработка методики определения экономических

показателей, которые подразделяются на факторные и результативные.

Задачей "Экономики сельского хозяйства" является также разработка принципов

поведения сельскохозяйственного товаропроизводителя при рыночной экономике и

методики обоснования решений. До какого уровня увеличивать масштаб производства, что

нужно делать для минимизации издержек и максимизации прибыли с учетом

неопределенности и вероятности риска, как правильно принять решение о целесообразности

инвестирования производства, что нужно делать для повышения производительности труда,

как учесть и перераспределить земельную ренту, как определить цену земли и какие факторы

при этом следует учитывать – эти и сопутствующие им вопросы рассматриваются в данном

учебнике.

Все эти частные задачи подчиняются одной глобальной задаче – разработке путей

повышения экономической эффективности производства.

1. 3. Особенности отрасли и характер рыночных отношений в сельском хозяйстве

На действие экономических законов в сельском хозяйстве оказывает влияние

специфика отрасли.

1. Переплетение экономического процесс воспроизводства с естественным процессом.

Это происходит потому,что земля является природным ресурсом, а в сельском

хозяйстве играет роль главного средства производства.

Природные факторы производства неуправляемы, к ним можно только

приспособиться. Качество земли создается природой, а люди лишь поддерживают его.

2. Несовпадение периода производства с рабочим периодом. Например, период

производства озимой пшеницы в ЦЧЗ начинается в конце августа, а заканчивается в

июне следующего года. За это время рабочие периоды с перерывами повторяются

несколько раз – подготовка почвы к посеву, посев, снегозадержание, весеннее

боронование, подкормка, опрыскивание и опыление против вредителей и болезней,

уборка.

Несовпадение периода производства с рабочим периодом обусловливает

сезонность производства.: неравномерность в течение года использования ресурсов,

неравномерность реализации продукции и поступлении денег.

3. Производственные ресурсы в сельском хозяйстве иммобильны (малоподвижны).

Главное средство производста - землю не только физически невозможно перемещть в

другое место, но и целевое назначение использования сельхозугодий определено в

законодательном порядке – использовать исключительно для производства

сельскохозяйственной продукции. К земле «привязаны» другие ресурсы – трудовые

ресурсы, имеющие определенные навыки работы с землей, живыми организмами

(растениями, животными), основные и оборотные средства, взаимозаменяемость

которых ограничена спецификой технологии производства разных видов продукции.

4. Иммобильность ресурсов препятствует действию закона средней нормы прибыли -

переливу капитала из одной отрасли в другую и выравниванию нормы прибыли, что

определяет низкую доходность сельхозтоваропроизводителей.

5.Тенденция рыночных цен к понижению. Спрос на продукты питания ограничен

потребностями, но предложение ограничивается лишь возможностями использования

достижений научно-технического прогресса. Плодородие земли при правильном ее

использовании может быть бесконечно повышено.

Увеличение преобладания при относительно стабильном спросе объективно

способствует снижению цен на продукцию.

3

6. Неэластичность спроса по цене. Спрос на продукты питания почти не реагирует на

повышение и снижение цен. Поэтому ценовая конкуренция редко используется на

рынке сельскохозяйственных товаров, потому что при снижении цены с целью

увеличения спроса денежная выручка товаропроизводителей уменьшится.

7. Высокая степень конкуренции (если бы не многочисленные соседи!). Производством

одного и того же вида продукции занимаются многие и отдельный

товаропроизводитель не может повлиять на рыночную цену. В то же время,

сельскохозяйственные товаропроизводители находятся в окружении монополистов. В

отраслях, снабжающих сельское хозяйство средствами производства и

перерабатывающих продукцию, имеются все условия для проявления их монопольного

положения, что выражается в диктате цены.

8. Неопределенность и риск в сельском хозяйстве более ярко выражены, чем в

промышленности. Результаты сельскохозяйственного производства не могут быть

предсказаны с полной определенностью.

Неопределенность - отклонение фактического результата производства от его

ожидаемой величины в силу воздействия факторов, которые не могут быть точно

учтены (либо воздействие которых не может быть точно учтено). Характер

зависимости между факторами производства и количеством продукции

(производственная функция) не может быть совершенно известен вследствие

существования сложнейших взаимосвязей в производстве даже одного предприятия, не

говоря уже о группе предприятий). Количество используемых биологических и

климатических (природных) ресурсов никогда заранее точно неизвестно, как

неизвестно с полной определенностью их качество. Цены на ресурсы и на

производимый при их помощи продукт меняются со временем вне зависимости от

поведения одиночного производителя.

В связи с неопределенностью при выборе направления будущей деятельности и при

оценке вариантов предприниматель рискует получить убытки в случае неудачи. Риск -

форма неопределенности. Это - вероятность (опасность) потери ресурсов, продуктов

или дохода предприятия в будущем, появляющаяся в результате выбора одного из

многих возможных направлений предпринимательской деятельности.

Специфика сельского хозяйства такова, что сельхозтоваропроизводители нуждаются в

государственной поддержке.

Тема 2. ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА

СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

2. 1.Себестоимость - категория простого воспроизводства. Формула

себестоимости.

В учебниках Макконнелла К.Р., Самуэльсона П.Э.и других зарубежных авторов

себестоимости продукции определяется как цены потребленных ресурсов. Данное

определение дает представление о том, что в себестоимости потребленные ресурсы

отражаются по их ценам, но оно не охватывает всех сторон жизнедеятельности

предприятия. Например, арендная плата, земельный налог включаются в

себестоимость продукции, но не потому что эти затраты отражают стоимость

потребленных ресурсов, а потому, что любые платежи отвлекают средства из

производства и являются издержками предприятия.

Кроме издержек, непосредственно связанных с производством продукции, предприятие

производит выплаты за использование природных ресурсов, на возмещение ущерба от

загрязнения окружающей среды, за использование кредита банка, в пенсионный фонд

и на другие цели, не связанные с производством продукции, но обеспечивающие

4

жизнедеятельность предприятия. В себестоимость продукции или услуг должны

включаться все индивидуальные издержки функционирующего предприятия, потому

что « … себестоимость продукции – это выраженные в денежной форме фактические

расходы функционирующего предприятия (объединения) в процессе производства и

реализации продукции, возмещение которых необходимо ему для осуществления

воспроизводства в прежнем масштабе".

Вспомним формулу стоимости (с + v + m) и, имея в виду связь категорий стоимости и

себестоимости, используем те же обозначения для написания формулы себестоимости:

Сб = c

ф

+ v

ф

+ m

сб

,

где c

ф

– материальные затраты функционирующего предприятия;

v

ф

– затраты на оплату труда с отчислениями на социальное страхование и

социальное обеспечение;

m

сб

– расходы, прямо не связанные с производством, часть прибавочного

продукта общества, включаемая в себестоимость продукции предприятия (страховые

платежи, проценты за краткосрочный кредит, затраты на подготовку кадров,

некоторые расходы на культурно-бытовые нужды и др.).

2 2. Классификация затрат и структура себестоимости продукции

растениеводства и животноводства

Себестоимость продукции – синтетический показатель: в нее входят очень много

разнообразных видов затрат. Поиск резервов снижения издержек представляет собой не

только увлекательное занятие, но необходимое условие для принятия управленческих

решений. При таком обилии видов затрат и факторов важно все "разложить по

полочкам", то есть сгруппировать затраты таким образом, чтобы деятельность

предприятия можно было бы охарактеризовать с разных точек зрения (рассмотреть со

всех сторон).

Знание методики калькуляции продукции уже помогает правильно сориентироваться в

сложном взаимодействии факторов, влияющих на себестоимость.

Классификация затрат производится по разным признакам. По роли в производстве их

целесообразно разделить на основные и накладные. Основные – это затраты,

непосредственно связанные с выполнением технологических операций на местах

работы (в поле, на животноводческой ферме, на току, на складе готовой продукции, в

мастерской и т.п.).

Накладными называются расходы на организацию производства и управление

(общебригадные, общефермские, цеховые и общехозяйственные расходы – оплата труда

аппарата управления и прочего персонала, амортизация и затраты на содержание и

текущий ремонт зданий, сооружений, инвентаря; командировочные расходы, затраты

на содержание легкового транспорта, на подготовку кадров, конторские расходы и др.).

Экономия накладных расходов всегда является вожделенной мечтой любого

руководителя, потому что они относятся к постоянным затратам, а снижение удельного

веса постоянных затрат повышает рентабельность.

По способу включения в себестоимость затраты делятся на прямые и косвенные.

Прямые затраты – это те, которые при калькуляции непосредственно относятся на

определенные культуры или виды скота.

Большинство основных затрат являются прямыми по способу включения в

себестоимость. Лишь некоторые из основных распределяются расчетным путем

(например, амортизационные отчисления от стоимости тракторов). Косвенные затраты

относятся к ряду культур или видов скота. Накладные расходы почти всегда

распределяются косвенно. Например, затраты по организации производства и

управлению распределяются по видам продукции пропорционально общей сумме

5

затрат (без затрат по организации и управлению), за исключением затрат на семена,

корма, сырье и полуфабрикаты.

В статистической отчетности затраты сгруппированы по элементам и статьям. В 1986

году в сельском хозяйстве введена общая для всех отраслей классификация затрат, а

также порядок учета и планирования себестоимости. Однородные виды затрат

называются элементами, а сумма элементов – статьями (табл. 1).

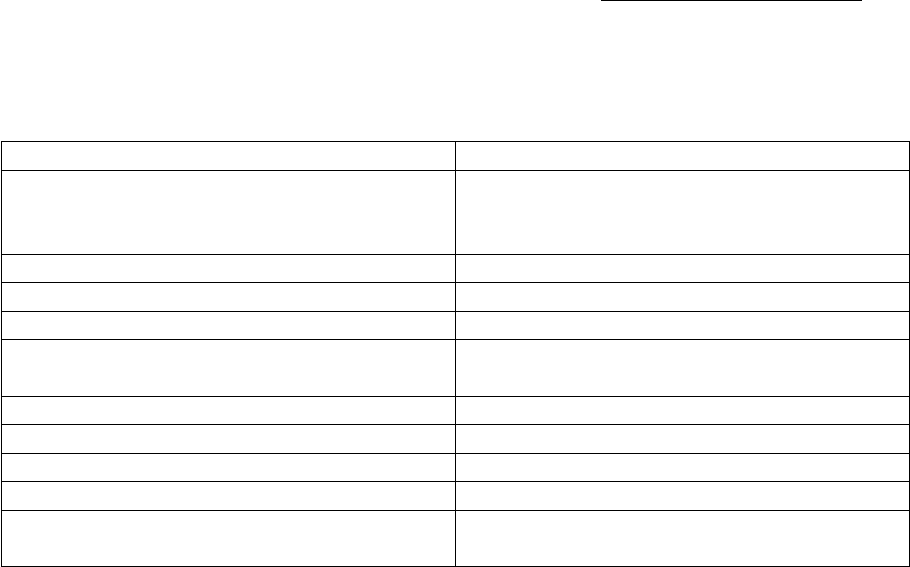

Таблица 1.Статьи затрат на производство сельскохозяйственной продукции

Растениеводство Животноводство

Затраты на оплату труда с

отчислениями на социальное

страхование

Затраты на оплату труда с

отчислениями на социальное

страхование

Семена и посадочный материал —

Удобрения Корма

Средства защиты растений Средства защиты животных

Затраты на содержание основных

средств

Затраты на содержание основных

средств

— Потери от падежа животных

Работы и услуги Работы и услуги

Страховые платежи Страховые платежи

Прочие прямые затраты Прочие прямые затраты

Затраты по организации производства

и управлению

Затраты по организации производства

и управлению

2. 3. Структура себестоимости

Понятие "структура" в данном случае приобретает более широкое значение, чем

просто удельный вес составных частей: это – размер затрат по каждой статье в расчете

на единицу продукции и соотношение, выраженное в процентах ко всем затратам.

Различия структуры затрат по разным видам продукции объясняются особенностями

технологии, степенью механизации процессов труда.

Элементы затрат – это однородные виды затрат. В годовых отчетах

сельскохозяйственных предприятий элементы затрат объединены в группы, которые

соответствуют формуле себестоимости:

1-я группа. Затраты на оплату труда – V

ф

.

2-я группа. Материальные затраты – С

ф

(потребленные материальные

оборотные средства).

3-я группа. Амортизация основных средств – С

ф

(потребленные основные

средства).

4-я группа. Страховые платежи – m

сб

.

5-я группа. Прочие затраты – m

сб

(налоги и проценты по займам).

Сравните диаграммы на рис. 2 за разные годы, и вы увидите, что доля оплаты труда во

всех затратах за 10 лет значительно уменьшилась.

Материальные затраты (стоимость нефтепродуктов и запасных частей,

амортизационные отчисления, тарифы организаций, оказывающих услуги по техническому,

агрохимическому, зооветеринарному и прочим видам обслуживания) возросли. Изменение

структуры себестоимости продукции происходит под воздействием закона повышающейся

производительности труда: результатом его влияния является увеличение размера и

превышение удельного веса материальных затрат в общей сумме затрат. Однако за период

высоких темпов инфляции такие изменения происходили за счет повышения цен на

материально-технические ресурсы, и в результате предприятия не могли обновлять ресурсы

из-за дефицита денег.

6

2. 4. Факторы, влияющие на себестоимость единицы продукции.

Статистика свидетельствует, что в мировой практике наблюдается тенденция роста

себестоимости единицы продукции (средних издержек) не только в сельском хозяйстве,

но и в других отраслях, и этим, в большой мере, объясняется тенденция роста цен.

Ученые пока не могут объяснить однозначно причины этого феномена.

Мы сосредоточим внимание на конкретном предприятии. Говорят, что себестоимость –

"зеркало" хозяйственной деятельности. Действительно, себестоимость состоит из

такого обилия элементов затрат, и на их уровень влияет такое количество факторов,

что в этом показателе отражаются все стороны хозяйственной деятельности до момента

реализации продукции.

☼ Устойчивые связи

Чем больше затрат, тем больше продукции. Известно, что без труда не вытащить и

рыбу из пруда. Издержки производства согласуются с масштабом производства, то есть

с количеством продукции: больше продукции и больше суммарные затраты, то есть

себестоимость валового продукта.

Если вы поставите задачу увеличить производство продукции, то более чем в 90 %

случаев вы должны увеличить затраты. Земля, как средство производства, сама "работать не

может" (дикая природа, несомненно, вытеснит культурные растения, если человек не будет

регулировать условия их жизнедеятельности).

Может быть и обратная связь. Например, предварительно не предпринимали ни каких

дополнительных мер, но погодные условия благоприятствовали повышению урожая.

Тогда придется затратить больше труда и материальных ресурсов, чтобы убрать

повышенный урожай. В любом случае, пока урожай не убран, затраты предшествуют

прибыли от продукции.

Потребителя (а мы все потребители) не интересует, сколько всего затратили на

получение продуктов питания. Его интересует цена единицы товара. Движение

рыночных цен для товаропроизводителя служит "сигналом" для действия, так как он

постоянно сравнивает цены на экономические ресурсы, уровень себестоимости

единицы продукции и цены на выпускаемую продукцию.

Поэтому, важно не то, сколько затрачено на всю продукцию, а сколько затрачено на

единицу продукции. При сравнении работы различных предприятий или одного

предприятия с группой (например, с предприятиями в целом по району, области или

стране) также используют среднюю себестоимость, то есть издержки на единицу

продукции. Это отвечает также требованию единой размерности показателей.

Чем выше производительность труда, тем ниже себестоимость. Связь эта проявляется

лишь при определенном условии. На практике измеряется производительность лишь

живого труда. Затраты живого труда в себестоимости отражаются по статье "оплата

труда". Но "оплата труда" – произведение двух величин: затраты человеко-часов на

единицу продукции × оплата труда в расчете на один человеко-час. Изменение уровня

затрат по статье "оплата труда" зависит от степени изменения двух сомножителей.

Нетрудно догадаться, что оплата труда в расчете на единицу продукции уменьшится,

если затраты человеко-часов на единицу продукции (трудоемкость) сократятся в

большей степени, чем увеличится уровень оплаты труда в расчете на один человеко-

час.

Отсюда правило: производительность труда должна возрастать в большей степени, чем

уровень оплаты труда.

Данному правилу существует теоретическое обоснование. В статье "оплата труда"

отражаются только прямые затраты, то есть зарплата непосредственных

исполнителей. Производительность труда чаще повышается в результате освоения

достижений научно-технического прогресса. Но заслуга исполнителей лишь в том, что

7

они осваивают новые средства производства и технологии, но не создают их (а наемные

рабочие и не покупают средства производства). Поэтому весь эффект от НТП

неразумно выплачивать тем, кто лишь использует результаты НТП.

Чем выше окупаемость кормов, тем ниже себестоимость. Окупаемость кормов

измеряется выходом определенного количества животноводческой продукции на

единицу затраченных кормов. При анализе себестоимости удобнее пользоваться

обратной величиной – затратами кормов на единицу продукции.

Стоимость кормов в расчете на единицу продукции можно выразить как

произведение двух показателей: стоимость одной кормоединицы × затраты

кормоединиц на единицу продукции. Из этого понятно, что снижение себестоимости по

статье "корма" возможно, если оба показателя сокращаются. Как вы считаете,

опережающий рост продуктивности коров над ростом затрат корма приведет к

увеличению или снижению себестоимости единицы молока?

Чем дешевле материально-технические ресурсы, тем ниже себестоимость. Цены на

материально-технические ресурсы должны соответствовать их эффективности. Тогда

увеличение материальных затрат перекроется ростом выхода продукции или

экономией по статье "оплата труда".

Инфляция и себестоимость. Анализ себестоимости продукции по данным за последние

годы затруднен из-за "экономического шума" – инфляции. Для приведения

себестоимости за разные годы в сопоставимый вид нужно использовать

коэффициенты-дефляторы – коэффициенты, отражающие соотношение цен по годам.

2. 5. Закон убывающей отдачи затрат и характер связи

себестоимости с масштабом производства

Для выяснения характера поведения издерже необходимо для разной

урожайности сахарной свеклы вычислить по формуле дозы удобрений и составить

серию технологических карт, где будет изменяться не только стоимость удобрений, но и

все связанные с количеством удобрений затраты – на подготовку, транспортировку в

поле и внесение в почву удобрений, а также затраты на уборку урожая. Результаты

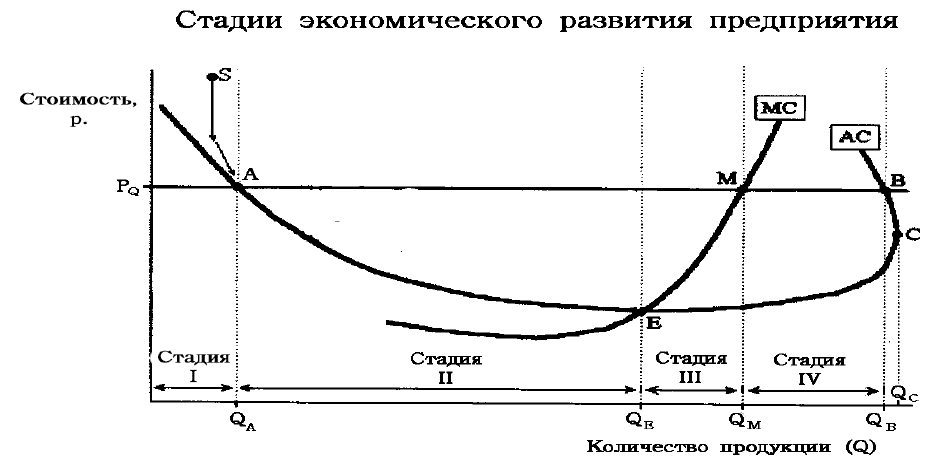

обработаны и построен график (рис. 2).

На графике (рис. 2) кривая средних издержек I, то есть себестоимость единицы

про дукции имеет U-образную (дугообразную, подковообразную) форму связи с

количеством продукции.

Зависимость себестоимости и предельных затрат

на 1 ц сахарной свеклы от урожайности

8

Обозначения: AC – средние издержки (себестоимость); MC – предельные издержки; A, B – точки

безубыточности; E –позиция максимума рентабельности; M – позиция максимума суммы прибыли; C – позиция

максимума выпуска продукции.

Рис.2

Линия, характеризующая зависимость себестоимости единицы продукции от

урожайности, снижается до точки около 300 ц/га, а затем начинает возрастать.

Представляет важный практический интерес изучение синхронного поведения средних

и предельных издержек. Кривая предельных издержек на начальном этапе всегда

возрастает быстрее, чем снижается кривая средних издержек, и эти кривые

пересекаются. Возрастание линии предельных издержек свидетельствует о том, что

каждая последующая единица продукции обходится дороже предыдущей. Но до тех пор,

пока кривая предельных значений расположена ниже кривой средних значений,

величина средних значений издержек, то есть себестоимость единицы продукции,

снижается. Точка росте выхода продукции на единицу затраченного живого и

овеществленного в средствах производства труда. Для увеличения выхода продукции

необходимо приложить к земле большее количество основных и оборотных средств, а

для вытеснения живого труда нужно повысить вооруженность работающих основными

средствами и вводить в производство более совершенные средства. Но на практике при

одинаковой обеспеченности предприятий ресурсами получается разный результат. Это

зависит от состояния производственных отношений. Они могут быть хорошими или

плохими, но в любом случае выход продукции и размер доходов являются результатом

определенных производственных отношений, так как материальные ресурсы без

приложения к ним живого труда не могут функционировать. Для увеличения выхода

продукции необходимо приложить к земле большее количество основных и оборотных

средств, а для вытеснения живого труда нужно повысить вооруженность работающих

основными средствами и вводить в производство более совершенные средства. Но на

практике при одинаковой обеспеченности предприятий ресурсами получается разный

результат. Это зависит от состояния производственных отношений. Они могут быть

хорошими или плохими, но в любом случае выход продукции и размер доходов

являются результатом определенных производственных отношений, так как

материальные ресурсы без приложения к ним живого труда не могут

функционировать.

9

единицу переменного ресурса. Это значит, что каждая дополнительная единица

продукции обходится дороже предыдущей. Поэтому данный закон применительно к

издержкам следует называть законом возрастающих издержек.

Заметим, что себестоимость представляет собой потребленные ресурсы в денежном

выражении. В сельском хозяйстве производство осуществляется путем присоединения к

земле экономических ресурсов.

Первопричиной снижения отдачи добавочных вложений в землю являются

естественные законы. Например, имеется предел насыщения почвы питательными

веществами. В животноводстве ограничивающим фактором является генетический

потенциал животных.

Снижение отдачи дополнительных затрат в то же время означает повышение

предельных затрат (I/Q). Однако имеется счастливая возможность ухода от действия

"нехорошего" закона.

☼ Как отдалить момент пересечения линий средних и предельных издержек?

Закон убывающей отдачи проявляется при определенных условиях, соблюдение

которых зависит от участников производства, и поэтому можно отдалить на какое-то время

момент повышения себестоимости продукции.

Закон проявляется в том случае, если каждая последующая единица ресурса ничем

качественно не отличается от предыдущей. Но ведь это условие можно изменить:

чтобы отдалить момент снижения отдачи ресурсов, нужно применять все более

совершенные средства производства и совершенствовать технологию. Кроме того,

закон проявляется тогда, когда возрастает один ресурс при неизменном количестве

других ресурсов. И это условие тоже можно изменить: нужно инвестиции осуществлять

в комплексе по разным направлениям.

Если отмеченные условия исключить, то закон убывающей отдачи затрат может

некоторое время не проявляться и будет отрезок времени с постоянной отдачей затрат

при росте выхода продукции (рис.3).

По существу закон стимулирует НТП. Однако следует помнить, что для

товаропроизводителей постоянно существует "угроза" роста издержек при расширении

производства. Поэтому меры по предотвращению повышения себестоимости должны

быть заблаговременными.

Поведение издержек в долговременном периоде

В долговременном периоде все ресурсы и, следовательно, все издержки (постоянные и

переменные) являются переменными. Ведь в течение достаточно продолжительного

времени предприятие может успешно решить задачи оптимального насыщения

производства ресурсами, достижения оптимального сочетания различных видов

ресурсов и использовать положительный эффект масштаба производства.

В долговременном периоде масштаб производства меняется не только благодаря

изменению всех ресурсов, но также возможны коренные изменения в технологии,

организации, в структуре производства. Это вызовет изменение размера предприятия,

и произойдет скачок на качественно иной уровень развития. Удельные издержки

(себестоимость продукции) снизятся благодаря уже значительному приросту

продукции.

Эти изменения происходят не только на отдельном предприятии, но и на многих, из

которых состоит отрасль. Поэтому в долговременном периоде формируется тенденция

изменения себестоимости единицы продукции (ее выявляют на основе анализа рядов

динамики). За этот период некоторые предприниматели могут не выдержать

конкуренции и покинуть отрасль, а новые предприниматели могут вступить в нее.

10