Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

Основные средства (основной капитал) предприятий

101

Таблица 5

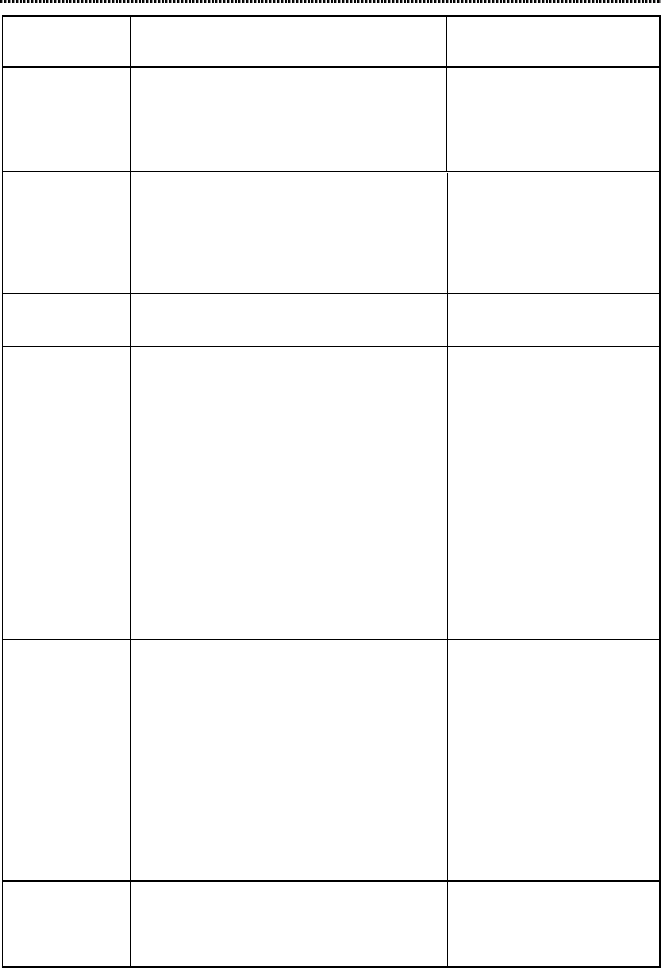

Налоговый и бухгалтерский учет основных средств в РФ

Показатели Порядок учета основных средств

для целей бухгалтерского учета

Порядок учета амортизи-

руемого имущества для

целей налогового учета

Понятие Основным средством признается имущест-

во сроком полезного использования более

12 месяцев. Имущество стоимостью до 10

000 р

у

б. включительно также является

основным средством, следовательно, и

учитывается как основное средств при

у

словии, что его стоимость в момент ввода

в эксплуатацию списывается на затраты.

Амортизируемым имущест-

вом

признается им

у

щество со

сроком полезного использо-

вания более 12 месяцев и

стоимостью более 10 000 руб.

Первоначальная

стоимость

Фактические затраты, связанные с приоб-

ретение этого основного средства:

стоимость основного средства, уплаченная

поставщику;

расходы по транспортировке, доставке,

доведению до состояния готовности к экс-

плуатации;

посреднические вознаграждения;

проценты по кредитам и займам, получен-

ным и использованным на инвестицион-

ные цели до момента начала экспл

у

атации

основного средства;

расходы в виде суммовой разницы, возни-

кающей, если стоимость основного средст-

ва, исчисленная по установленному согла-

шением сторон курсу условных денежных

единиц на дату принятия к учету не соот-

ветствует фактически

у

плаченной с

у

мме в

рублях;

гос

у

дарственные сборы и пошлины, в том

числе платежи за регистрацию прав на

недвижимое имущество;

прочие расходы, непосредственно связан-

ные с приобретением и соз

д

анием основного

средства

Фактические затраты, свя-

занные с приобретением

амортизируемого имущест-

ва:

стоимость имущества, упла-

ченная поставщику;

расходы по транспортиров-

ке, доставке, доведению до

состояния готовности к экс-

плуатации;

посреднические вознагра-

ждения;

прочие расходы, непосред-

ственно связанные с приоб-

ретением и созданием амор-

тизируемого имущества.

Восстановитель-

ная стоимость

Первоначальная стоимость основного

средства увеличивается на величину про-

веденной реконструкции, модернизации и

технического перевоор

у

жения, а также

переоценки.

Первоначальная стоимость

амортизируемого имущест-

ва может быть уве

л

ичена на

величину проведенной ре-

конструкции, модерниза-

ции.

технического перевооруже-

ния.

Стоимость может быть уве-

личена также на величин

у

проведенной переоценки,

но проведенной только за

2001 года (на 01.01.02 г.) и в

размере, не превышающем

Финансы предприятий

102

Показатели Порядок учета основных средств

для целей бухгалтерского учета

Порядок учета амортизи-

руемого имущества для

целей налогового учета

30% от первоначальной

стоимости основного средст-

ва на 01.01.01 г. С 2003 года

переоценка в учете для це-

лей налогообложения при-

ниматься не будет.

Метод

начисления

амортизации

По основным средствам, принятым к

у

чет

у

до 01.01.02 г. амортизация начис

л

яется по

методу, принятому до введения в действие

гл.25 НК РФ. По основным средствам, при-

нятым к учету после 01 .01 .02 г. единствен-

ным методом совпадения бухгалтерского и

налогового учета стал линейный метод

Линейный или нелинейный

Группировка

основных

средств

11 групп основных средств по видам ос-

новных средств, принятым к

у

чет

у

до 0 1 .0

1 .02 г.

10 амортизационных гр

у

пп

по сроку полезного использо-

вания

Срок по

л

езного

использования

По основным средствам, принятым к

у

чет

у

до 01.01.02 г. срок полезного использования

остается прежним, установленным по по-

становлению Совета Министров СССР от

22. 10.90г. №1072.

Срок полезного использования определя-

ется организацией при принятии к

у

чет

у

объекта основного средства, исхо

д

я из

следующих обстоятельств:

- ожидаемый срок использования объекта в

соответствии с ожидаемой производитель-

ностью или мощностью;

Срок полезного использова-

ния определяется самостоя-

тельно налогоплательщиком

па основе по

л

ожений НК РФ

на основании: классифика-

ции основных средств, оп-

ределяемая Правительством

РФ (Постановление Прави-

тельства РФ от 01.01.02 г. №

1)

Если основное средство не

указано в амортизационных

группах срок устанавливает-

ся в соответствии с техниче-

скими условиями и реко-

мендациями организации-

изготовителя

- ожидаемый фактический износ зависит

от режима эксплуатации, естественных

у

словий и влияния агрессивной среды,

системы проведения ремонта;

- нормативно-правовые и другие ограни-

чения использования объекта может ис-

пользоваться классификация основных

средств.

По основным средствам, принятым к

у

чет

у

после 01.01.02 г. срок полезного использо-

вания может определяться по Классифика-

ции основных средств, утвержденной по-

становлением Правительства. № 1 от

01.01.02г.

.

Срок начала

начисления

амортизации

Срок, с которого начинает начисляться

амортизация:

с первого числа месяца, следующего за

месяцем принятия этого объекта к бухгал-

терскому учету и производится до полного

Срок, с которого начинает

начисляться амортизация:

с первого числа месяца, сле-

дующего за месяцем, когда

они были введены в эксплуа-

Основные средства (основной капитал) предприятий

103

Показатели Порядок учета основных средств

для целей бухгалтерского учета

Порядок учета амортизи-

руемого имущества для

целей налогового учета

погашения стоимости этого объекта по

бухгалтерскому учету.

тацию (переданы в произ-

водство);

- основные средства, права

на которые подлежат госу-

дарственной регистрации,

включаются в состав соот-

ветствующей амортизаци-

онной группы с момента

документального подтвер-

ждения факта подачи доку-

ментов на регистрацию

указанных прав.

Применение

понижающих и

повышающих

коэффициентов

к норме аморти-

зации

Ускоренная амортизация может прини-

маться по основным средствам:

• являющимся предметом договора лизинга;

• включенным в перечни министерств и

ведомств;

• субъектов малого предпринимательства.

Специальные повышающие

коэффициенты могут при-

меняться по основным сред-

ствам:

• являющимся предметом

договора лизинга – 3;

• используемым для ра-

боты в условиях агрес-

сивной среды – 2.

Понижающие коэффициен-

ты обязательны к примене-

нию по:

• автомобилям и микро-

автоб

у

сам стоимостью

более 300 тыс. р

у

б. и 400

тыс. руб. соответственно

– 0,5;

• мог

у

т применяться по

всем основным средст-

вам.

Основные средства, участвующие в процессе производства, по-

степенно утрачивают свои первоначальные характеристики вследст-

вие их эксплуатации и естественного снашивания. Различают физи-

ческий и моральный износ.

Под физическим износом понимается потеря средствами труда

своих первоначальных качеств. Уровень физического износа

зависит от: качества основных средств, степени их эксплуата-

ции, уровня агрессивности среды, квалификации обслужи-

вающего персонала, своевременности проведения ППР и др.

Для характеристики степени физического износа основных

средств используют такие показатели, как:

• коэффициент физического износа (износ / первоначальная стои-

мость);

Финансы предприятий

104

• коэффициент годности (первоначальная стоимость – износ /

первоначальная стоимость).

Сущность морального износа основных средств состоит в том, что

они обесцениваются, утрачивают стоимость до их физического изно-

са, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма заключается в том, что происходит обесценива-

ние машин такой же конструкции, что выпускались и раньше, вслед-

ствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит

обесценивание старых машин, физически еще годных, вследствие

появления новых, более технически совершенных и производитель-

ных, которые вытесняют старые.

Уменьшение потерь от морального износа основных фондов

связано с повышением интенсивности их использования.

На каждом предприятии процесс физического и морального

износа основных средств должен управляться. Основной целью

управления является недопущение чрезмерного износа основных

средств, особенно их активной части, что может привести к негатив-

ным экономическим последствиям для предприятия.

Износ основных фондов определяется и учитывается всеми

предприятиями независимо от форм собственности по всем видам

основных фондов (независимо от того, начисляется ли по ним амор-

тизация или не начисляется), за исключением библиотечных фон-

дов, фильмофондов, музейных и художественных ценностей, сцени-

ческо – постановочных средств, зданий и сооружений, являющихся

памятниками архитектуры и искусства, продуктивного скота, волов,

буйволов и оленей, многолетних насаждений, не достигших эксплуа-

тационного возраста, экспонатов животного мира в зоопарках и дру-

гих аналогичных учреждениях, а также оборудования, экспонатов,

образцов, моделей, действующих и недействующих, макетов и дру-

гих наглядных пособий, находящихся в кабинетах и лабораториях и

используемых для научных целей.

По отдельным объектам основных фондов сумма износа уста-

навливается по мере необходимости на основании имеющихся в ин-

вентарных карточках (инвентарных книгах) данных о первоначаль-

ной или восстановительной стоимости объекта, нормативного вре-

мени нахождения его в эксплуатации и действовавших норм аморти-

зационных отчислений.

Основные средства (основной капитал) предприятий

105

Сумма износа по полностью амортизированным основным

фондам не начисляется.

Износ основных фондов отражается предприятиями и органи-

зациями исходя из установленных единых норм амортизационных

отчислений.

Функционирование основных средств и нематериальных акти-

вов ограничено сроком их службы, по истечении которого они выбы-

вают из оборота, что вызывает необходимость обновления.

Непрерывный процесс обновления основных средств для под-

держания их количественного и качественного состояния,

осуществляемый путем приобретения, реконструкции, техни-

ческого перевооружения, модернизации и капитального ре-

монта, называется воспроизводством основных средств.

Воспроизводство имеет две формы:

• простое воспроизводство, при котором затраты на возмещение

износа основных средств соответствуют по величине начис-

ленной амортизации;

• расширенное воспроизводство, при котором затраты на возмеще-

ние износа превышают сумму начисленной амортизации.

Наличие, движение и состав основных средств представле-

ны в отчетах в форме балансовой модели:

Соск = Сосн + Сосп – Сосв,

где: Соск – стоимость имеющихся в наличии основных средств на

конец года;

Сосн – стоимость имеющихся в наличии основных средств на

начало года;

Сосп – стоимость основных средств, поступивших в отчетном

году, в т.ч. введенных в действие новых основных средств;

Сосв – стоимость выбывших в отчетном году основных средств, в

т.ч. путем ликвидации или списания.

Способы воспроизводства основного капитала

и источники его финансирования

Воспроизводство основных фондов осуществляется в виде:

• прямых инвестиций (капитальных вложений);

• путем передачи основного капитала учредителями в счет взно-

сов в уставный капитал;

Финансы предприятий

106

• при безвозмездной передаче;

• вследствие аренды.

Прямые (реальные) инвестиции (капитальные вложения) – это

инвестиции в основной капитал (основные средства), в том

числе затраты на новое строительство, расширение, реконст-

рукцию и техническое перевооружение действующих пред-

приятий, приобретение машин, оборудования, инструмента,

инвентаря, проектно-изыскательские работы и другие затраты.

Новое строительство включает затраты по сооружению объек-

тов на новых площадках. Работы по строительству предприятий,

объектов, сооружений выполняются:

• хозяйственным способом – самими предприятиями за счет соз-

дания строительных подразделений и производственной базы;

• подрядным способом – хозяйственной организацией, осуществ-

ляющей капвложения, либо специализированными строитель-

но-монтажными организациями по договорам с заказчиками.

Расширение – строительство вторых и последующих очередей

предприятия, дополнительных производственных комплексов

и производства, а также сооружение новых либо расширение

существующих цехов основного назначения.

Реконструкция – полное и частичное переоборудование и пере-

устройство с заменой морально устаревшего и физически из-

ношенного оборудования, механизацией и автоматизацией

производства, устранением диспропорций в технологических

звеньях и вспомогательных службах.

В результате достигается увеличение объема производства,

расширение ассортимента или повышение качества продукции и ее

конкурентоспособности. Она может также осуществляться и в целях

изменения профиля предприятия.

Техническое перевооружение – мероприятия по повышению до

современных требований технического уровня отдельных уча-

стков производства, агрегатов, установок путем внедрения но-

вой техники и технологий, механизации, автоматизации, мо-

дернизации, совершенствования организации и структуры

производства и т.д.

Основные средства (основной капитал) предприятий

107

Капитальный ремонт – ремонтные работы, выполняемые с це-

лью частичного восстановления технического потенциала ос-

новных средств производственного и непроизводственного на-

значения. При капремонте обычно заменяются крупные бло-

ки, несущие конструкции. Осуществляется перепланировка

помещений и т.д.

Технологическая структура прямых инвестиций зависит от

специфики отрасли и складывается из трех основных элементов:

• приобретения оборудования;

• инструмента, инвентаря;

• расходов на выполнение строительно-монтажных работ;

• прочих инвестиций, к которым относятся проектно-

изыскательские работы, мероприятия по вводу в эксплуатацию

объектов.

Например, в жилищно-коммунальном строительстве преобла-

дают затраты на строительно-монтажные работы.

Объектами капитальных вложений в РФ являются находящиеся в

частной, государственной, муниципальной и иных формах собст-

венности различные виды вновь создаваемого и (или) модернизи-

руемого имущества. Запрещаются капитальные вложения в объекты,

создание и использование которых не соответствуют законодательст-

ву РФ и утвержденным в установленном порядке стандартам (нор-

мам и правилам).

Субъектами инвестиционной деятельности, осуществляемой в фор-

ме капитальных вложений, являются инвесторы, заказчики, подрядчи-

ки, пользователи объектов капитальных вложений и другие лица.

Инвесторы осуществляют капитальные вложения на террито-

рии РФ с использованием собственных или привлеченных средств.

Инвесторами могут быть физические и юридические лица, создавае-

мые на основе договора о совместной деятельности и не имеющие

статуса юридического лица, объединения юридических лиц, госу-

дарственные органы, органы местного самоуправления, а также ино-

странные субъекты предпринимательской деятельности.

Заказчики – уполномоченные на то инвесторами физические и

юридические лица, которые осуществляют реализацию инвестици-

онных проектов. При этом они не вмешиваются в предприниматель-

скую и иную деятельность других субъектов инвестиционной дея-

тельности, если иное не предусмотрено договором между ними. За-

казчиками могут быть инвесторы.

Финансы предприятий

108

Заказчик, не являющийся инвестором, наделяется правами

владения, пользования и распоряжения капитальными вложениями

на период и в пределах полномочий, которые установлены догово-

ром или государственным контрактом в соответствии с законода-

тельством РФ.

Подрядчики – физические и юридические лица, которые вы-

полняют работы по договору подряда или государственному кон-

тракту, заключаемым с заказчиками в соответствии с ГК РФ. Подряд-

чики обязаны иметь лицензию на осуществление ими тех видов дея-

тельности, которые подлежат лицензированию в соответствии с фе-

деральным законом.

Пользователи объектов капитальных вложений – физические и

юридические лица, в том числе иностранные, а также государствен-

ные органы, органы местного самоуправления, иностранные госу-

дарства, международные объединения и организации, для которых

создаются указанные объекты. Пользователями объектов капиталь-

ных вложений могут быть инвесторы.

1

Финансирование прямых инвестиций – это порядок предоставле-

ния денежных средств, система расходования и контроля за целевым

и эффективным их использованием. Методы зависят от условий

функционирования предприятий и определяются особенностями

воспроизводства основного капитала и источников финансирования

на определенной стадии развития экономики.

Динамика инвестиций в основной капитал представлена в таб-

лице 6.

В настоящее время используются следующие источники:

• собственные финансовые ресурсы;

• заемные денежные средства;

• привлеченные денежные средства за счет выпуска ценных бу-

маг;

• денежные средств, поступающие в порядке перераспределения

из централизованных инвестиционных фондов концернов, ас-

социаций и другие объединений;

• средства внебюджетных фондов;

• ассигнования из бюджетов различных уровней на безвозврат-

ной основе;

• средства иностранных инвесторов.

1

ФЗ РФ от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности

в Российской Федерации».

Основные средства (основной капитал) предприятий

109

Государственное регулирование инвестиционной деятельно-

сти, осуществляемой в форме капитальных вложений, осуществляет-

ся органами государственной власти РФ и органами государствен-

ной власти субъектов РФ с использованием следующих форм и мето-

дов:

• создание благоприятных условий для развития инвестицион-

ной деятельности, осуществляемой в форме капитальных вло-

жений;

• совершенствование системы налогов, механизма начисления

амортизации и использования амортизационных отчислений;

• установление субъектами инвестиционной деятельности спе-

циальных налоговых режимов, не носящих индивидуального

характера;

• защита интересов инвесторов;

• предоставление субъектам инвестиционной деятельности

льготных условий пользования землей и другими природными

ресурсами, не противоречащих законодательству РФ;

• расширение использования средств населения и иных вне-

бюджетных источников финансирования жилищного строи-

тельства и строительства объектов социально-культурного на-

значения;

• создание и развитие сети информационно-аналитических цен-

тров, осуществляющих регулярное проведение рейтингов и

публикацию рейтинговых оценок субъектов инвестиционной

деятельности;

• принятие антимонопольных мер;

• расширение возможностей использования залогов при осуществ-

лении кредитования;

• развитие финансового лизинга в РФ;

• проведение переоценки основных фондов в соответствии с

темпами инфляции;

• создание возможностей формирования субъектами инвести-

ционной деятельности собственных инвестиционных фондов.

Прямое участие государства в инвестиционной деятельности,

осуществляемой в форме капитальных вложений, путем:

• разработки, утверждения и финансирования инвестиционных

проектов, осуществляемых РФ совместно с иностранными го-

сударствами, а также инвестиционных проектов, финансируе-

мых за счет средств федерального бюджета;

Финансы предприятий

110

• формирования перечня строек и объектов технического пере-

вооружения для федеральных государственных нужд и фи-

нансирования их за счет средств федерального бюджета. По-

рядок формирования указанного перечня определяется Пра-

вительством РФ;

• размещения на конкурсной основе средств федерального бюд-

жета для финансирования инвестиционных проектов. Размеще-

ние указанных средств осуществляется на возвратной и срочной

основах с уплатой процентов за пользование ими в размерах,

определяемых федеральным законом о федеральном бюджете

на соответствующий год, либо на условиях закрепления в госу-

дарственной собственности соответствующей части акций соз-

даваемого акционерного общества, которые реализуются через

определенный срок на рынке ценных бумаг с направлением вы-

ручки от реализации в доходы соответствующих бюджетов;

• проведения экспертизы инвестиционных проектов в соответст-

вии с законодательством РФ;

• защиты российских организаций от поставок морально уста-

ревших и материалоемких, энергоемких и ненаукоемких тех-

нологий, оборудования, конструкций и материалов;

• разработки и утверждения стандартов (норм и правил) и осу-

ществления контроля за их соблюдением;

• выпуска облигационных займов, гарантированных целевых

займов;

• вовлечения в инвестиционный процесс временно приостанов-

ленных и законсервированных строек и объектов, находящихся

в государственной собственности;

• предоставления концессий российским и иностранным инве-

сторам по итогам торгов (аукционов и конкурсов) в соответст-

вии с законодательством РФ.

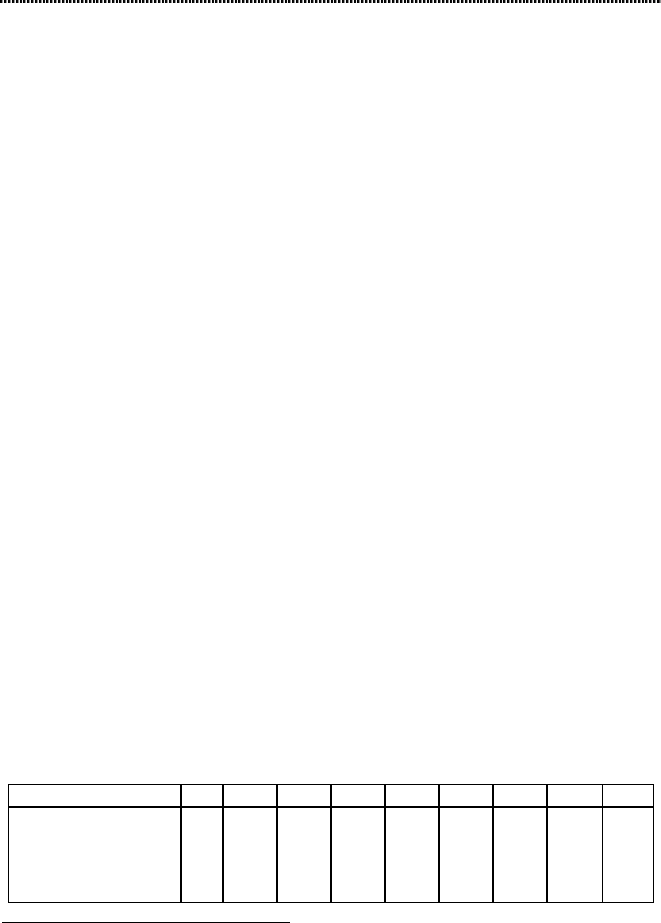

1

Таблица 6

Инвестиции в основной капитал

1992 1995 2000 2001 2002 2003 2004 2005 2006

Инвестиции в ос-

новной капитал (в

фактически действо-

вавших ценах), млрд.

руб.

2,7 267,0 1165,2 1504,7 1762,4 2186,4 2865.0 3611,1 4580,5

1

ФЗ РФ от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности

в Российской Федерации».