Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

Оборотные средства (оборотный капитал) предприятий

131

ходов и платежей, резервы по сомнительным долгам, прочие

краткосрочные обязательства, благотворительные и прочие по-

ступления.

Минимальная потребность предприятий в оборотных сред-

ствах покрывается за счет собственных источников, при возник-

новении временных дополнительных потребностей обеспечение

хозяйственной деятельности сопровождается привлечением за-

емных источников.

От наличия у предприятия собственного оборотного капитала,

эффективности его использования во многом зависит финансовое

состояние предприятия, а именно: платежеспособность, ликвидность

и возможность мобилизации финансовых ресурсов. Поэтому из

множества направлений повышения эффективности деятельности

предприятий важную роль играет организация оборотных средств,

включающая:

• определение состава и структуры оборотных средств;

• установление потребности в оборотных средствах;

• распоряжение оборотными средствами и их эффективное ис-

пользование.

Состав и структура оборотных средств

Состав оборотных средств предприятия показывает, из каких

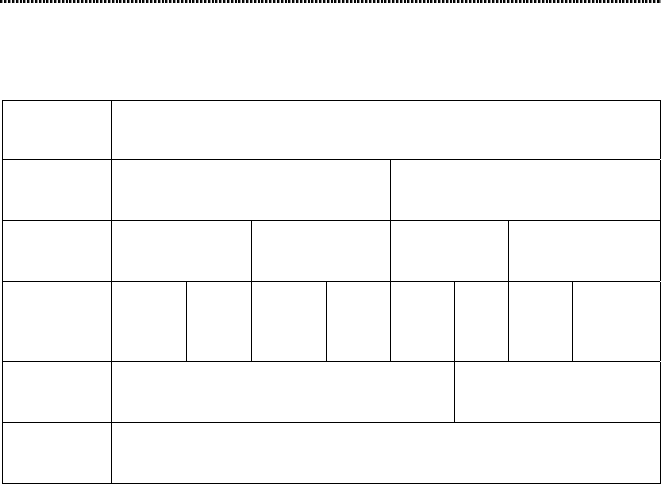

частей и отдельных элементов они состоят. Это показано в таблице 9.

Структура оборотных средств отражает отношения (в виде до-

лей, процентов), которые складываются между составными частями

оборотных средств или отдельными их элементами. Она зависит от

отрасли экономики и отражает специфику производственного цикла.

Наиболее крупным является подразделение оборотных средств

предприятия в зависимости от их размещения в воспроизводствен-

ном процессе (т.е. в процессе кругооборота) или по функционально-

му признаку. Оно показывает часть оборотных средств в виде обо-

ротных производственных фондов, занятую в процессе производства

и в процессе обращения или реализации. В промышленности соот-

ношение между этими элементами оборотных средств составляет

около 7:3.

Исходя из участия в производстве, оборотные производст-

венные фонды подразделяются:

• на средства в производственных запасах;

• средства в производственном процессе (или в производстве).

Финансы предприятий

132

Таблица 9

Состав оборотных средств предприятия

Признак

группи-

ровки

Оборотные средства

Функцио-

нальное

назначение

Оборотные

производственные фонды

(сфера производства)

Фонды обращения

(сфера обращения)

Роль

в произ-

водстве

Средства

в запасах

Средства

в производстве

Готовая

продукция

Денежные сред-

ства и средства

в расчетах

Укрупнен-

ные

элементы

Пред-

меты

труда

Ору

д

ия

труда

Незакон-

ченная

продук-

ция

Расходы

будущи

х

перио-

дов

Готовая

продук-

ция на

складе

Товар

ы

отгру-

жен-

ные

Денеж-

ные

средства

Дебитор-

ская

задолжен-

ность

Степень

планиро-

вания

Нормированные Ненормированные

Источники

финанси-

рования

Собственные и заемные

А исходя из реализации, они включают:

• готовую продукцию на складе;

• отгруженные товары;

• денежные средства;

• дебиторскую задолженность.

Рассмотрим подробнее отдельные элементы оборотных

средств.

Оборотные средства в производственных запасах составляют по-

давляющую часть оборотных производственных фондов (в среднем

около 70%). Они включают вещественные элементы производства,

используемые в качестве предметов труда и частично орудий труда,

еще не вступивших в производственный процесс и находящихся в

виде складских запасов.

В состав предметов труда входят:

• сырье и основные материалы, из которых изготавливается про-

дукт. Они образуют материальную (вещественную) основу

продукта;

• вспомогательные материалы – топливо, тара и тарные мате-

риалы для упаковки, запасные части. Они используются для

Оборотные средства (оборотный капитал) предприятий

133

обслуживания, ухода за орудиями труда, для облегчения про-

цесса производства или же для воздействия на основные мате-

риалы, сырье в целях придания продукту определенных по-

требительских свойств;

• покупные полуфабрикаты и комплектующие изделия. Полу-

фабрикаты не являются готовой продукцией и вместе с ком-

плектующими играют в производственном процессе такую же

роль, как и основные материалы.

Сырьем называется продукция сельского хозяйства, добываю-

щей промышленности, а материалами – продукция обрабатывающих

отраслей промышленности.

Стоимость товарных и материально-производственных запасов

зависит от метода их оценки, выбранного предприятием. При отпус-

ке материальных ресурсов в производство используются следующие

методы:

• метод средней стоимости, который предполагает определение

стоимости единицы материала путем деления всей стоимости

материальных ресурсов на их общее количество;

• метод ФИФО предполагает списание материалов по фактиче-

ской стоимости первых по времени закупок. В результате этого

остаток материалов на конец отчетного периода оценивается

по стоимости последних закупок.

• метод ЛИФО предполагает списание на расходы предприятия

передаваемых в производство материалов по стоимости по-

следних закупок, а остаток материалов в конце отчетного пе-

риода оценивается по стоимости первых закупок.

При росте цен закупок обычно применяется метод ЛИФО, что

приводит к заниженной оценки балансовой статьи материальных за-

пасов, завышению себестоимости израсходованных материальных ре-

сурсов. Это позволяет показывать меньшую сумму прибыли, способст-

вующую уменьшению налога на прибыль и сокращению оттока де-

нежных средств. При падении цен на закупаемые материальные ре-

сурсы, эффект от применения метода ЛИФО оказывается обратным.

Наряду с производственными запасами в оборотные произ-

водственные фонды входят средства в производстве, включающие

незаконченную продукцию и расходы будущих периодов.

Незаконченная продукция, или продукция частичной готовно-

сти, – это предметы труда, уже вступившие в производственный про-

цесс, но не прошедшие всех операций обработки, предусмотренных

технологическим процессом. Они представлены незавершенным

Финансы предприятий

134

производством и полуфабрикатами собственного изготовления. Это

вещественные элементы оборотных фондов.

Единственным невещественным элементом оборотных произ-

водственных фондов являются расходы будущих периодов. Они вклю-

чают затраты на подготовку и освоение новой продукции и новых

технологий, которые производятся в данном году, но относятся на

продукцию будущего года.

В составе оборотных фондов в производстве основная доля

приходится на незавершенное производство. Доля расходов будущих

периодов не превышает 5% оборотных производственных фондов.

Фонды обращения – это часть оборотных средств, обслуживаю-

щих процесс обращения. Они формируются под влиянием характе-

ра деятельности предприятия, условий реализации продукции,

уровня организации системы сбыта готовой продукции, применяе-

мых форм расчетов и их состояния и других факторов.

Как уже отмечалось, состав фондов обращения неоднороден.

Основную его часть (до 60%) составляет готовая продукция. Она под-

разделяется на готовую продукцию на складе предприятия и товары от-

груженные.

Моментом перехода готовой продукции на склад предприятия

завершается процесс производства продукции. А продукция и това-

ры, отгруженные потребителю, находятся уже в сфере обращения и

отражают процесс реализации. Соотношение между перечисленны-

ми элементами фондов обращения приблизительно 1:1.

Отгруженные товары можно рассматривать по следующим на-

правлениям:

• срок оплаты которых не наступил;

• срок оплаты которых просрочен;

• находящиеся на ответственном хранении у покупателя.

Две последние группы отгруженных товаров являются отрица-

тельными при оценке результатов финансово-хозяйственной дея-

тельности предприятия, поскольку они возникают как следствие на-

рушения расчетной и договорной дисциплины и связаны с отсутст-

вием средств у покупателя или нарушением ассортимента, выявле-

нием брака. Рост данной группы фондов обращения следует всяче-

ски сдерживать, поскольку он ухудшает финансовое положение

предприятия. Это происходит из-за нарастания неплатежей за от-

груженную продукцию, требует дополнительного перераспределе-

ния оборотных средств, ведет к привлечению краткосрочных креди-

Оборотные средства (оборотный капитал) предприятий

135

тов в связи с несвоевременным поступлением выручки от реализации

и выпадением денежных средств из производственного цикла.

Другая составная часть фондов обращения – денежные

средства и дебиторская задолженность.

Денежные средства могут быть:

• в финансовых инструментах – на счетах в кредитно-банков-

ских учреждениях, в ценных бумагах, выставленных аккреди-

тивах:

• в кассе предприятия и в расчетах (почтовых переводах и про-

чих расчетах, таких как недостачи, потери, перерасходы).

Грамотное управление денежными средствами, ведущее к

росту платежеспособности предприятия, получению дополни-

тельного дохода, – важнейшая задача финансовой работы.

Управление денежными средствами включает определение вре-

мени обращение денежных средств и их оптимального уровня,

анализ денежных потоков и их прогнозирование.

Дебиторская задолженность включает задолженность подотчет-

ных лиц, поставщиков по истечению сроков оплаты, налоговых ор-

ганов при переплате налогов и других обязательных платежей, вно-

симых в виде аванса. Она включает также дебиторов по претензиям и

спорным долгам. Дебиторская задолженность всегда отвлекает сред-

ства из оборота, означает их неэффективное использование и ведет к

напряженному финансовому состоянию предприятия. Уровень де-

биторской задолженности связан с принятой на предприятии систе-

мой расчетов, видом выпускаемой продукции и степенью насыще-

ния ею рынка. Доля дебиторской задолженности в составе фондов

обращения довольно велика и составляет около 14%. Управление де-

биторской задолженностью означает контроль финансовых служб за

оборачиваемостью средств в расчетах.

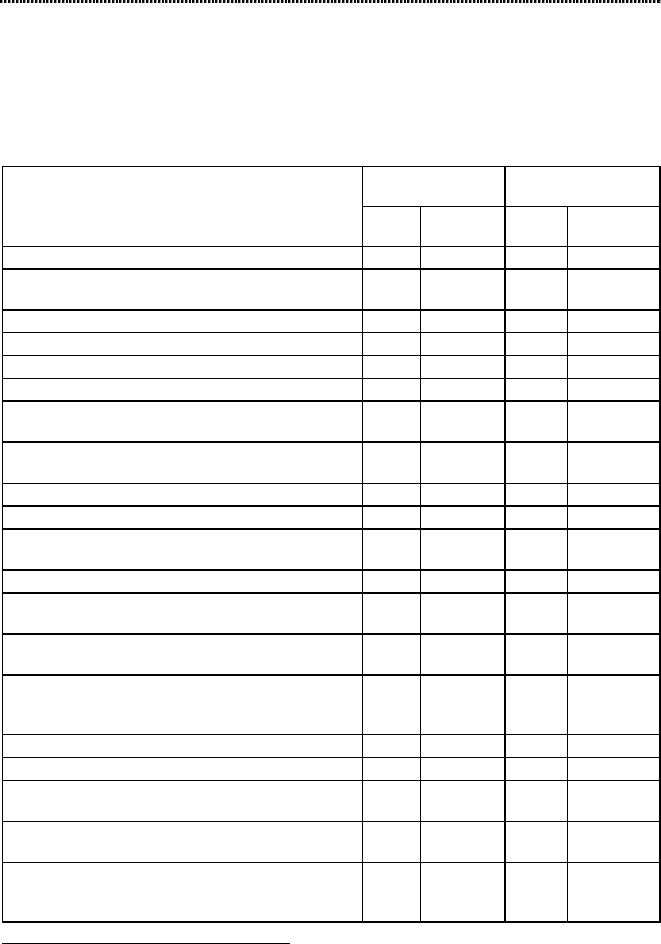

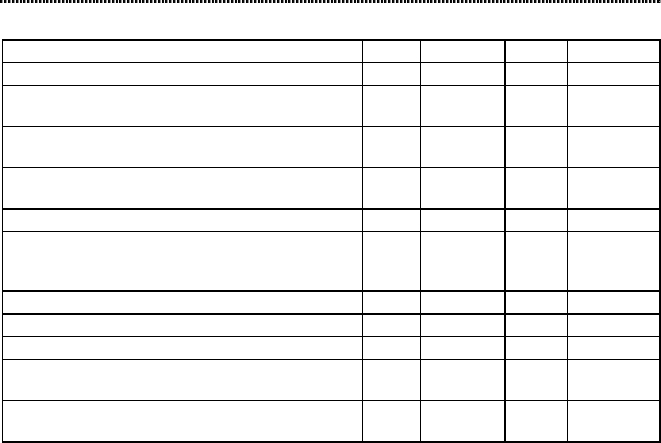

В таблице 10 приведена структура дебиторской и кредитор-

ской задолженности в экономике России.

Оборотные средства классифицируют также по степени их ли-

квидности и финансового риска. Задача такой классификации со-

стоит в выявлении тех текущих активов, возможность реализации

которых представляется маловероятной.

Финансы предприятий

136

Таблица 10

1

Структура кредиторской и дебиторской

задолженности организаций по видам

экономической деятельности в 2006 г.

(на конец года; в процентах к итогу)

Кредиторская

задолженность

Дебиторская

задолженность

всего просро-

ченная

всего просро-

ченная

Всего в экономике 100 100 100 100

в том числе по видам экономической

деятельности:

сельское хозяйство, охота и лесное хозяйство 2,8 7,6 1,9 2,0

рыболовство, рыбоводство 0,3 0,4 0,1 0,1

добыча полезных ископаемых 9,7 11,9 9,9 11,5

в том числе:

добыча топливно-энергетических

полезных ископаемых

8,6 10,6 8,6 10,5

добыча полезных ископаемых,

кроме топливно-энергетических 1,1 1,3 1,0 1,0

обрабатывающие производства 28,9 28,2 31,6 41,4

из них:

производство пищевых продуктов,

включая напитки, и табака 4,0 2,1 4,5 1,6

текстильное и швейное производство 0,3 0,8 0,2 0,3

производство кожи, изделий из кожи

и производство обуви 0,1 0,1 0,1 0,0

обработка древесины и производство

изделий из дерева

0,3 0,5 0,3 0,3

целлюлозно-бумажное производство;

издательская и полиграфическая

деятельность 0,5 0,4 0,6 0,5

производство кокса и нефтепродуктов 5,2 3,4 9,7 25,7

химическое производство 1,3 2,1 1,6 1,7

производство резиновых и

пластмассовых изделий

0,9 0,5 0,7 0,3

производство прочих неметаллических

минеральных продуктов 1,2 1,7 1,1 0,9

металлургическое производство и производст-

во готовых металлических

изделий 3,8 3,4 5,1 4,3

1

Россия в цифрах. 2006 г.

Оборотные средства (оборотный капитал) предприятий

137

Окончание табл. 10

в том числе металлургическое производство 2,9 2,4 4,4 3,6

производство машин и оборудования 2,2 1,9 1,5 1,1

производство электрооборудования,

электронного и оптического оборудования

1,9 2,4 1,5 0,9

производство транспортных средств и

оборудования 5,7 5,5 3,4 2,7

производство и распределение электроэнер-

гии, газа и воды 6,4 15,7 5,6 13,1

строительство 8,6 7,6 6,7 4,1

оптовая и розничная торговля; ремонт авто-

транспортных средств, мотоциклов, бытовых

изделий и предметов личного пользования 22,6 9,6 26,3 15,8

гостиницы и рестораны 0,4 0,2 0,3 0,0

транспорт и связь 9,3 6,5 8,1 5,6

из него связь 2,6 0,4 2,3 0,4

операции с недвижимым имуществом, аренда

и предоставление услуг 9,6 11,1 8,4 5,9

из них управление эксплуатацией

жилого фонда

1,2 5,2 0,9 2,3

Классификация оборотных средств по степени ликвидности:

• наиболее ликвидные – включают денежные средств (касса, рас-

четный счет, валютный счет, прочие денежные средства); крат-

косрочные финансовые вложения;

• быстро реализуемые – это товары отгруженные; дебиторская за-

долженность: за товары (услуги, работы), по векселям полу-

ченным, с дочерними предприятиями, с бюджетом, с персона-

лом, с прочими дебиторами; прочие оборотные активы;

• медленно реализуемые – запасы.

Ликвидность текущих активов является главным фактором,

определяющим степень риска вложений капитала в оборотные сред-

ства. Накопленные оценки реализуемости тех или иных видов обо-

ротных средств за длительный период времени позволяют опреде-

лить вероятность риска вложений в эти активы.

На каждом конкретном предприятии величина оборотных

средств, их состав и структура зависят от множества факторов производ-

ственного, организационного и экономического характера, таких как:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

Финансы предприятий

138

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержа-

ния на оптимальном уровне объема и структуры оборотных средств

является важнейшей целью управления оборотным капиталом.

5.2. Определение потребности предприятий

в оборотных средствах

Ритмичность и слаженность работы предприятий во многом

зависит от его обеспеченности оборотными средствами:

• избыток оборотных средств приводит к бездействию капитала,

омертвлению ресурсов, неэффективному их использованию;

• недостаток в оборотных средствах тормозит ход производствен-

ного процесса, замедляя скорость хозяйственного оборота

средств предприятия.

Потребность предприятия в оборотных средствах зависит от

следующих факторов:

• объема производства и реализации;

• вида бизнеса;

• масштаба деятельности;

• длительности производственного цикла; структуры капитала

предприятия;

• учетной политики и системы расчетов; условий и практики

кредитования;

• уровня материально-технического снабжения;

• видов и структуры потребляемого сырья;

• темпов прироста объемов производства и реализации продук-

ции; квалификации менеджеров и бухгалтеров и др. факторов.

Точный расчет потребности предприятия в оборотных средствах

следует вести из расчета времени пребывания оборотных средств в сфе-

ре производства и в сфере обращения.

Время пребывания оборотных средств в производстве охватывает:

• время, в течение которого оборотные средства находятся в

процессе непосредственного функционирования (обработки);

• время перерывов в процессе производства, не требующее за-

трат рабочей силы;

Оборотные средства (оборотный капитал) предприятий

139

• время, в течение которого оборотные средства производства

пребывают в состоянии запасов.

Время пребывания оборотных средств в сфере обращения охватывает:

• время нахождения их в форме остатков нереализованной про-

дукции; денежных средств в кассе предприятия;

• на счетах в банках и в расчетах с хозяйствующими субъектами.

Общее время оборота оборотных средств складывается из времени

пребывания их в сфере производства и в сфере обращения и являет-

ся важной характеристикой эффективности использования оборот-

ных средств.

Определение потребностей предприятий в собственных обо-

ротных средствах осуществляется в процессе нормирования, т.е. опре-

деления норматива оборотных средств.

Цель нормирования – определение оптимального размера обо-

ротных средств предприятия, вовлекаемых на определенный срок в

сферу производства и сферу обращения.

Потребность в собственных средствах для каждого предприя-

тия определяется при составлении финансового плана. Нормирова-

ние оборотных средств осуществляется в денежном выражении.

К нормируемым оборотным средствам относятся, как правило, все

оборотные производственные фонды, а также часть фондов обраще-

ния, которая находится в виде остатков готовой продукции на складе

предприятия.

К ненормируемым оборотным средствам относятся остальные

элементы фондов обращения, т.е. отправленная потребителям, но не

оплаченная продукция и все виды денежных средств и расчетов.

Отсутствие норм не означает, что размеры этих элементов обо-

ротных средств могут изменяться произвольно и беспредельно и что

за ними отсутствует контроль. В процессе нормирования устанавли-

ваются частные и совокупные нормативы. Процесс нормирования

состоит из нескольких последовательных этапов.

На первом этапе разрабатываются нормы запаса по каждому

элементу нормируемых оборотных средств.

Норма – это относительная величина, соответствующая объему

запаса каждого элемента оборотных средств. Норма устанавливается

в днях запаса и означает длительность периода обеспечения данным

видом материальных ценностей. Норма запаса может устанавливать-

ся в процентах, в денежном выражении к определенной базе. Исходя

из норм запаса и расхода товарно-материальных ценностей, опреде-

Финансы предприятий

140

ляется сумма оборотных средств, необходимая для создания норми-

руемых запасов по каждому виду оборотных средств.

Затем путем сложения частных нормативов рассчитывается со-

вокупный норматив. Норматив оборотных средств представляет собой

денежное выражение планируемого запаса товарно-материальных

ценностей, минимально необходимых для нормальной хозяйствен-

ной деятельности предприятия.

Применяются следующие методы нормирования оборотных

средств:

• прямого счета;

• аналитический;

• коэффициентный.

Метод прямого счета заключается в том, что сначала определя-

ется величина авансируемых оборотных средств в каждый элемент,

затем их суммированием определяется общая сумма нормативов, что

является довольно трудоемкой операцией, но позволяет сделать наи-

более точные расчеты частных и совокупных нормативов.

Аналитический метод применяется, когда в планируемом пе-

риоде не предусмотрено существенных изменений в условиях рабо-

ты предприятия по сравнению с предшествующим. Расчет нормати-

ва осуществляется укрупнено, при этом учитывается соотношение

между темпами роста объема производства и размера нормируемых

оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на

базе старого путем внесения в него изменений с учетом производст-

ва, снабжения, реализации продукции, товаров (работ, услуг).

Пример.

Норматив оборотных средств, авансируемых в сырье, основные

материалы, и покупные полуфабрикаты, определяется:

Н = Р х Д ,

где Н – норматив оборотных средств в запасах сырья, основных

материалов и покупных полуфабрикатов;

Р – среднесуточный расход сырья, материалов, покупных по-

луфабрикатов;

Д – норма запаса в днях.