Обзор инвестиционной политики Республики Беларусь. Конференция ООН по торговле и развитию

Подождите немного. Документ загружается.

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

91

частного сектора. Её функции включают в себя консультативные услуги и координацию

деятельности работодателей

96

.

· Минский столичный союз предпринимателей и работодателей (МССПиР)

представляет собой неправительственную некоммерческую организацию, учреждённую

в 1997 году

97

. Он объединяет 580 членов, включая владельцев, директоров и ведущих

специалистов акционерных обществ, частных, иностранных и совместных предприятий

из Минска и Минской области. Её цель заключается в установлении благоприятной

деловой среды, где предприятия и предприниматели могут развивать и укреплять свою

деятельность. Он осуществляет деятельность в качестве информационной сети более

чем с 15000 партнёрами. МСАПР также установила субподрядный центр (см. ниже).

Одним из наиболее заметных видов деятельности МССПиР является координация и

разработка Национальной платформы бизнеса (Вставка III.4).

· Бизнес союз предпринимателей и работодателей (БСПР) представляет собой

неправительственную некоммерческую организацию, учреждённую в 1999 году

98

.

Основная цель союза заключается в том, чтобы координировать предпринимательскую

деятельность и защищать интересы членов. Половиной его членов являются МСП. Он

учредил ряд функциональных советов в различных сферах (например, налоговое и

ценовое законодательство; конкурентоспособность; региональное развитие; трудовые и

социальные отношения; административные процедуры и развитие средних и малых

предприятий), которые взаимодействуют с межсекционными комиссиями и рабочими

группами при Совете министров.

· Республиканская конфедерация предпринимательства (РКП) была учреждена в

2007 году. Она является крупнейшей деловой ассоциации в Беларуси. Её

инициаторами явились МССПиР, БСПР, областные коммерческие ассоциации Бреста,

Гродно, Могилёва и Витебска, Совет белорусского профсоюза «Садружнасць», а также

ряд других ассоциаций. Одним из наиболее важных видов деятельности Конфедерации

является поддержка развитию Национальной платформы бизнеса.

· Бизнес-портал, основанный на web-сайте, bel.biz

99

, был создан в 2005 году

Международной финансовой корпорацией (МФК) с финансовой помощью Шведского

агентства по сотрудничеству в области международного развития (SIDA), и в

сотрудничестве со 100 партнёрами, включая правительство, консультирующие

компании, банки и коммерческие ассоциации. Портал ставит своей целью оказание

помощи средним и малым предприятиям путём предоставления информации по

учреждению и функционированию компании; управлению; доступу к финансам; лизингу;

маркетингу и другой практической информации. Он предоставляет своевременную

юридическую и законодательную информацию, а также практические рекомендации по

созданию, финансированию и функционированию предприятия

100

.

Вставка III.4. Национальная платформа бизнеса

Координируемая Минским столичным союзом предпринимателей и работодателей

Национальная платформа бизнеса является инструментом для представления и защиты интересов

деловой общественности через активную пропаганду интересов, которая рассматривается как новое

явление в Беларуси

101

. Документ Национальной платформы бизнеса развивается посредством

открытого диалога тысяч людей, включая представителей бизнеса, правительства и широкой

общественности, и представляется Правительству. Первый документ Национальной платформы

бизнеса был составлен в начале 2006 года. С 2006 года он ежегодно обновлялся. Каждая

Национальная платформа бизнеса содержит полный комплект предложений по реформированию

системы законодательства, административных процедур и других государственных мер для

улучшения инвестиций, развития конкурентоспособности экономики и создания новых рабочих мест.

Национальная платформа бизнеса 2008 года предложила отменить «правило золотой

акции» и запретить конфискацию во внесудебных процедурах

102

. Приоритеты текущей Национальной

96

http://www.bnpa.info/en/

97

http://allminsk.biz/

98

http://www.bspn.nsys.by/

99

www.bel.biz

100

http://www.ifc.org/ifcext/eca.nsf/AttachmentsByTitle/BelBEE_SS.pdf/$FILE/BelBEE_Ss.pdf

101

http://allminsk.biz/images/stories/adab/nbp2008.doc

102

http://allminsk.biz/content/blogcategory/56/117/

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

92

платформы бизнеса (2009) включают в себя конкурентоспособность и инновации; защиту прав

собственности; развитие рыночных институтов и реформ, относящихся к налогам, лицензированию,

сертификации, санкциям, штрафам и регистрации. Основными целями платформы являются

институциональное развитие, макроэкономическая стабильность, повышение эффективности

товарных рынков, улучшение доступа к финансам, повышение технологического уровня, поощрение

инноваций и содействие развитию качества бизнеса. Среди 130 предложений в ней упоминается

отмена контроля цен, упрощение административных процедур, повышение прозрачности и принятие

закона конкуренции

103

.

Платформа определяет инструменты для её реализации, включая подготовку

законопроектов, внесение изменений в существующее законодательство и регулирующие нормы, и

представление их правительству; консультации с правительственными структурами, установление

связей с членами парламента, правительства, отдельными министерствами и ведомствами;

гармонизацию бизнеса через консультации и встречи за круглым столом, интервью, диалоги

общества и бизнеса; организацию рабочих групп для оценки взглядов предпринимателей на

инициативы в области законодательства; антикоррупционные инициативы; поддержку

предпринимателей в спорах и в случаях незаконного применения санкций; компанию в средствах

массовой информации в поддержку законодательных инициатив; широкое распространение

информационных ресурсов для защиты интересов бизнеса; улучшение партнёрства и сотрудничества

между правительством, коммерческими организациями, частным сектором и т.д. на основе

реализации платформы и использования международных институтов по содействию интересам

национального бизнеса.

Источник: Минский столичный союз предпринимателей и работодателей

С помощью Представительства ПРООН в Беларуси были развернуты многие

программы и инициативы по стимулированию развития средних и малых предприятий и

предпринимательства в стране с 1997 года, включая многие из тех, которые описаны выше

(Вставка III.5).

103

http://allminsk.biz/content/view/62/74/

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

93

Проекты и инициативы ПРООН по развитию среднего и малого бизнеса в Беларуси

Представительство ПРООН в Беларуси занимается развитием средних и малых предприятий

с 1997 года. Первые шаги ПРООН были с успехом реализованы в создании первых бизнес-

инкубаторов и кредитных союзов, а также во внедрении микрофинансирования как нового механизма

для поддержки микробизнеса и индивидуальных предпринимателей. Второй этап деятельности по

поддержке средних и малых предприятий (2002-2006) сводился к облегчению диалога и партнёрства

между государственными и частными организациями путём объединения усилий правительственных

и торгово-промышленных ассоциаций и международных организаций, включая Всемирный банк и

МФК, для развития среды, содействующей развитию частного сектора.

В 2007 году, в сотрудничестве с Советом по развитию предприятий, была начата реализация

совместного проекта по углублению партнёрских отношений между государственными и частными

партнёрствами (партнёрства государственного и частного секторов), выявлению и устранению

барьеров и проблем для развития средних и малых предприятий, укреплению компетенции деловой

общественности и расширению возможностей его участия в политике и регулировании. Цель данного

проекта заключается также во внедрении новых форм установления деловых контактов и

сотрудничества, как заключение контрактов с субподрядчиками (субконтрактация) и отраслевая

кластеризация. Устойчивый диалог между деловыми кругами с одной стороны и национальными и

местными органами управления, стимулированный ПРООН, привёл к благоприятным изменениями в

законодательстве, которые регулируют деловые операции в таких областях, как налогообложение и

бухгалтерский учёт для средних и малых предприятий, таможенное оформление, применение

санкций и штрафов, право производителей на льготы. Сегодня ПРООН продолжает свою

деятельность в поддержку развития средних и малых предприятий, а также предпринимательства.

Среди основных выполняемых в настоящее время проектов следующие:

1. Совершенствование административной и экономической среды для развития частного

сектора путём стимулирования диалога между государственными и частыми

организациями (2007-2009). Данный проект помогает разработке инструментов для

полномасштабного и последовательного мониторинга тенденций в секторе малого бизнеса. Он

укрепляет роль деловой общественности в создании более благоприятных условий бизнеса за

счёт участия в разработке законодательства и содействия законодательным инициативам.

2. Совершенствование национальной системы передачи технологий на основании

информационно-коммуникационных технологий (2006-2009). Данный проект содействует

развитию частных предприятий на основании технологических инноваций путём выполнения

работ над (1) усовершенствованием правового поля и институциональной системы передачи

технологий и повышения статуса прав интеллектуальной собственности при оценке и передаче

технологий; (2) поддержкой инновационных предприятий среди молодёжи и (3) содействие

исследованиям по прогнозированию технологического развития.

3. Развитие партнёрства между государственными и частными предприятиями и

стимулирование корпоративно-социальной ответственности (2008-2009). Как неотъемлемая

часть соответствующей региональной инициативы, проект ставит своей целью повышение

осведомлённости общественности об инициативе ООН «Глобальный договор» и росту

обязательств бизнеса по внедрению корпоративной социальной ответственности и содействию

Партнёрству государственного и частного секторов; разработку национальной главы

«Глобального договора» и установление местной сети глобального договора; создание

конкретных проектов государственно-частного партнёрства.

4. Поддержка развития микрофинансирования (2008-2010). Проект разработан для мобилизации

усилий Правительства, финансовых и кредитных учреждений, международных организаций и

ассоциаций поддержки предприятий с целью расширения доступа к услугам

микрофинансирования для широкой общественности и, в частности, для малого бизнеса.

5. Стимулирование деятельности частного сектора в регионах за счёт повышения

возможностей Центров развития малого бизнеса (2008-2010). Целью проекта является

наращивание производительности и повышение пропускной способности инфраструктуры

поддержки средних и малых предприятий для улучшения обслуживания на этапе создания

предприятий, и для улучшения работы в отношении развития малого бизнеса и организации

собственного дела, в частности, в сельской местности. Проект будет работать над развитием,

испытанием и приспособлением ориентированных на рынок подходов в рамках инфраструктуры

поддержки малых и средних предприятий, укрепления базы знаний для обеспечения недавно

созданных фирм консультационными услугами, и созданием демонстрационных бизнес-моделей,

которые будут апробированы в малых городах и сельской местности в Могилёвской, Брестской и

Минской областях.

Источник: Представительство ПРООН в Беларуси

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

94

3. Конкретные инициативы по развитию сектора средних и малых

предприятий

Бизнес-инкубаторы и парки высоких технологий

22 сентября 2005 года Президент Беларуси подписал Указ о парках высоких

технологий. Данный Указ направлен на повышение конкурентоспособности через развитие

новых и высокотехнологичных секторов. В 2006 году Парк высоких технологий был

зарегистрирован как юридическое лицо, находящееся в государственной собственности.

Его цель заключается в создании белорусской «Силиконовой долины» с территорией в 500

тысяч квадратных метров и особенностями правового режима, которые будут оставаться в

силе в течение 15 лет после вступления в силу Указа. На настоящий момент все

белорусские юридические лица, включая юридические лица со 100% иностранных

инвестиций, и индивидуальные предприниматели, деятельность которых связана с

разработкой и программной поддержкой информационной системы и деятельности по

обработке данных могут стать резидентами Парка высоких технологий, независимо от их

физического расположения. Резиденты Парка освобождаются от множества налогов,

сборов и других платежей в пользу правительства (см. Глава II). Парк высоких технологий

предоставляет помещения как местным, так и иностранным инновационным и

высокотехнологичным предприятиям, включая МСП.

Поддержка связей

В переходных экономиках, таких, как Чешская Республика, Венгрия и Польша,

привлечение соисполнителей (аутсорсинг) и заключение контрактов с субподрядчиками

(субконтрактация) создали существенные возможности для средних и малых предприятий,

вносящих вклад в повышение занятости и конкурентоспособности. Однако в Беларуси

аутсорсинг и субконтрактация являются значительно менее распространёнными для

средних и малых предприятий. МСП в целом конкурируют друг с другом в производстве

готовой продукции. Следовательно, многие МСП не имеют возможности

специализироваться и вводить новшества, что обычно связано с аутсорсингом и

субконтрактацией, в частности, транснациональными корпорациями. В результате

сотрудничество между предприятиями является ограниченным, что усиливает проблемы

недостатка капитала и другие ограничения, с которыми встречаются МСП, в получении

доступа к рынкам. Следовательно, МСП имеют тенденцию к сосредоточению на видах

деятельности, которые требуют ограниченных инвестиций (EDUCON, 2008).

В Беларуси термины «связи с поставщиками» или заключение контрактов с

субподрядчиками чаще относятся к промышленному (или производственному)

сотрудничеству. Как постановление Совета Министров №1029 от 2006 года, так и

Программа государственной поддержки малого предпринимательства 2006 года включают

в себя меры по развитию механизмов производственного сотрудничества между средними

и малыми предприятиями и другими предприятиями, включая учреждение субподрядного

центра для предоставления информационных баз данных по предприятиям

(запрашиваемые или предлагаемые товары и услуги) и для сведения средних и малых

предприятий с другими предприятиями для повышения производительности через более

высокий уровень специализации и разделения труда

104

.

Минский столичный союз предпринимателей и работодателей учредил

субподрядный центр, который является частью региональной сети из 35 субподрядных

центров при Межрегиональном центре промышленной субконтрактации и партнёрства,

основанном в Москве

105

. Последний состоит, главным образом, из региональных центров в

России, но также включает в себя субподрядные центры в Беларуси, Латвии и Украине.

Белорусский субподрядный центр является независимым от правительства и

предоставляет информацию о предложениях (поставках) и спросе (заказах), а также о

поставщиках и покупателях. Кроме того, он обеспечивает обучение и организует

104

Постановление Совета Министров №128 от 2006 года; Постановление Совета Министров №1029 от 2006 года.

105

http://Минск.subcontract.ru/Partner/default.html и http://allminsk.biz

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

95

конференции по субконтрактации. Что касается запросов, центр получает их по 200-300 в

неделю, подавляющее большинство которых поступает из крупных иностранных фирм

(95%).

Кроме того, Департамент по предпринимательству и Минский бизнес-инкубатор

«МАП ЗАО» учредили субподрядный центр, предоставляющий информацию о

предложениях и запросах. «МАП ЗАО» также является администратором web-сайта по

возможностям субконтрактации в Беларуси

106

.

Web-сайт «subcontract.by» включает в себя

базу данных по фирмам и их производственным мощностям, однако доминирующими в

этой базе данных являются фирмы с численностью работников, превышающей 250

человек, и содержится лишь немного средних и малых предприятий (в соответствии с

определениями малых предприятий или средних и малых предприятий, принятыми в

Беларуси или Европейском Союзе). Другие ассоциации, такие, как Белорусская торгово-

промышленная палата, также оказывают посреднические услуги.

В настоящее время только небольшое количество крупных белорусских

предприятий, сконцентрированных, главным образом, в области автомобилестроения и

машиностроения установили связи с местными средними и малыми предприятиями, как с

поставщиками. Они включают в себя Минский автомобильный завод (МАЗ), Минский

машиностроительный завод (ММЗ), Белорусский автомобильный завод (БелАЗ) и Минский

тракторный завод (МТЗ). Кроме того, существуют сведения о том, что иностранные

инвесторы наладили связи с местными поставщиками, ограничены, за исключением

поставок базовых промежуточных компонентов, таких как картонные коробки и ящики.

D. Стратегия поддержки развития средних и малых предприятий через

ПИИ

В разделе A настоящей главы приводится общее описание каналов, через которые

ПИИ могут вносить вклад в развитие производственного сектора в принимающей стране, а

также факторы, влияющие на возможность страны получить максимальную выгоду. В

Беларуси, как описано в разделах B и C, созданы институты и предприняты меры с

конкретной целью развития средних и малых предприятий и предпринимательства. Однако

на текущий момент сектор средних и малых предприятий остаётся на первоначальных

этапах развития – как в отношении их вклада в общий ВВП и занятость, так и в смысле их

интеграции в каналы поставок местных и иностранные инвесторов. Таким образом,

способность сектора извлекать выгоду из иностранных инвестиций остаётся весьма

ограниченной. ПИИ могут и должны использоваться лучше для того, чтобы вносить вклад в

развитие сектора, но для достижения данной цели требуется более решительная позиция

по отношению к сокращению ограничений для развитие средних и малых предприятий, а

также более целенаправленные стратегические инициативы.

В данном разделе описываются ключевые элементы стратегии по поддержке

развития средних и малых предприятий в Беларуси за счёт улучшения использования

прямых иностранных инвестиций. В первую очередь речь идет об улучшении

инвестиционного климата, что не только позволило бы привлекать ПИИ, но было бы

выгодным для всех местных и иностранных предприятий, включая МСП. Анализ

недостатков инвестиционного климата является необходимой предпосылкой для

либерализации местного предпринимательства и стимулирования развития

конкурентоспособного частного сектора в Беларуси. Поэтому необходим решительный

скачок в развитии конкурентоспособности и эффективности для того, чтобы местные МСП

получили возможность извлекать пользу от прямых иностранных инвестиций. Причин, как

описывается в первом разделе настоящей главы, этому две: с одной стороны, от местных

средних и малых предприятий, готовых участвовать в цепочке поставок

транснациональных корпораций, будет требоваться демонстрация высокого уровня

производительности и рентабельности; а с другой стороны, способность местных средних и

малых предприятий успешно выдерживать конкуренцию с транснациональными

корпорациями, воспринимать новую технологию и методики производства, и получать

доступ к новым рынкам через ПИИ будет зависеть от уровня их эффективности и величины

106

http://subcontract.by

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

96

технологического разрыва от транснациональных корпораций.

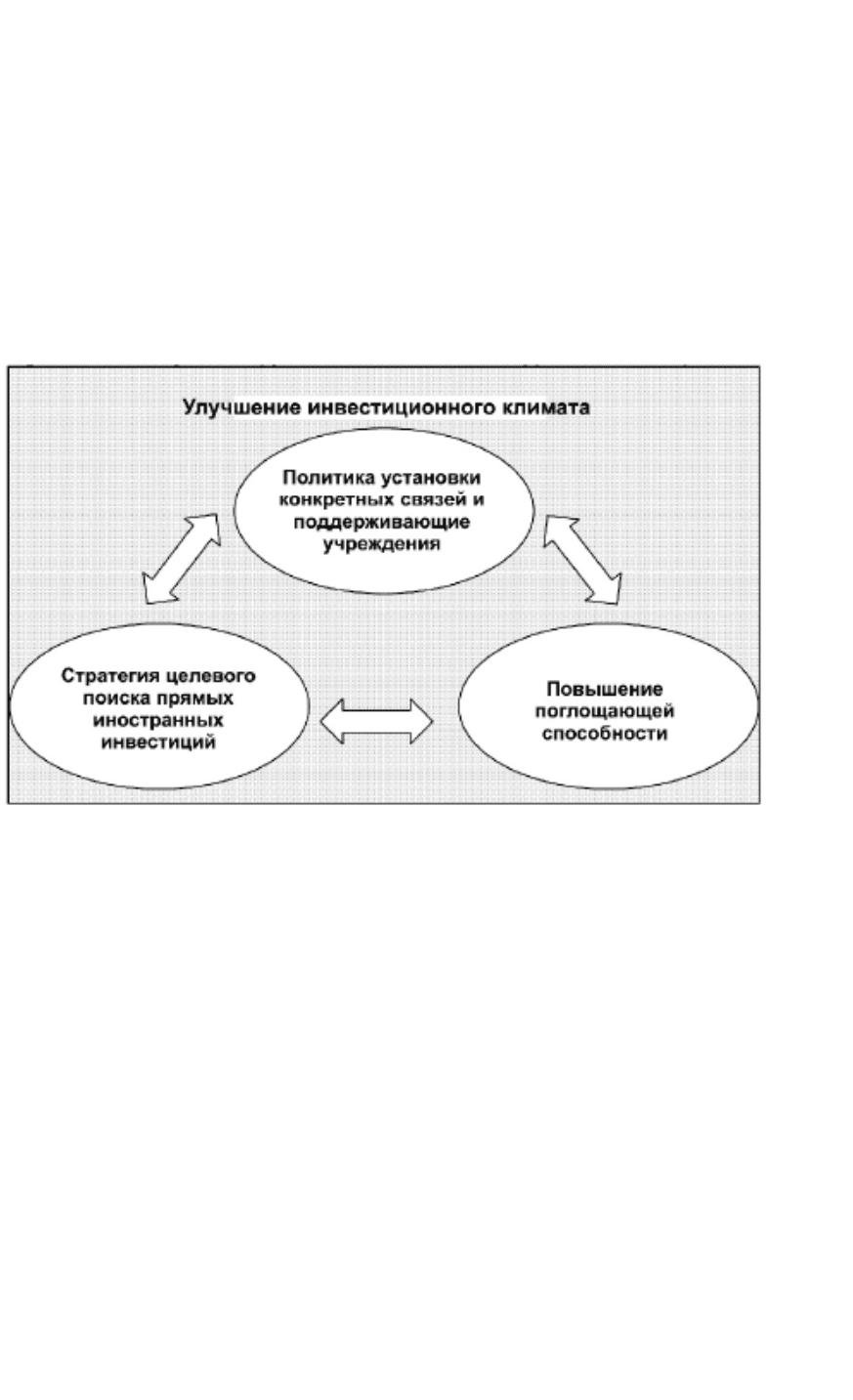

Стратегия, предложенная в данном разделе, также рекомендует комплекс более

целенаправленных стратегических мер для стимулирования экономического развития

сектора МСП через ПИИ, которые включают привлечение прямых иностранных инвестиций

в конкретные сектора через целенаправленный поиск инвесторов, укрепление

поглощающей способности местных предприятий и разработку конкретных мер по

установлению связей. Каждый элемент должен образовывать часть цельного и

согласованного подхода, реализуемого взаимоусиливающими мероприятиями, как

изображено на Рисунке III.1 и далее обсуждено ниже (ЮНКТАД, публикация ожидается a).

Рисунок III.1. Системный подход к привлечению прямых иностранных инвестиций и

поддержке развития средних и малых предприятий

Источник: ЮНКТАД; адаптация из: Альтенбург (2000)

1. Улучшение инвестиционного климата для поддержки развития средних и

малых предприятий и привлечения прямых иностранных инвестиций

Как указывалось на протяжении всего настоящего отчёта, недавние реформы,

предпринятые Правительством Беларуси, характеризуются некоторым снижением

законодательных и административных ограничений для осуществления деятельности,

включая упрощение процесса регистрации предприятия; отмену «правила золотой акции»;

упрощения налоговой системы для средних и малых предприятий и внедрение новой

системы льгот для привлечения инвестиций в недостаточно развитые районы страны

(глава II). Однако необходимы дальнейшие усовершенствования правового поля и

регулирования бизнеса для того, чтобы сделать Беларусь более привлекательной для

прямых иностранных инвестиций в различные секторы экономики на том уровне, который

бы позволил ускорить появление деловых связей и вызвать значительные сопутствующие

эффекты.

Во второй главе настоящего отчёта определён ряд элементов и конкретных

рекомендаций относительно того, как улучшить регулирование прямых иностранных

инвестиций, а также местных инвесторов. Большинство препятствий в отношении

иностранных инвесторов и крупных компаний воздействуют также на МСП, что

усугубляется тем фактом, что они, в целом, хуже подготовлены к преодолению этих

препятствий за счет как финансового, так и человеческого капитала.

Кроме того, белорусские МСП стоят перед лицом законодательных и не связанных с

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

97

законодательством трудностей, которые являются специфическими для конкретных

секторов и влияют на сохранение низшего уровня развития в регионе. Совокупный эффект

заключается в уменьшении конкурентоспособности белорусского сектора средних и малых

предприятий, что ограничивает проникновение белорусской продукции на международные

рынки и возможности для налаживания связей по поставкам с существующими и

потенциальными инвесторами в стране. Ключевые ограничения описаны ниже вместе с

рекомендациями по их уменьшению.

Уровни налогообложения и налогового администрирования

Белорусская налоговая система является особенно обременительной для средних

и малых предприятий, поскольку даже самая малая компания требует, как минимум, одного

бухгалтера, работающего на условиях полной занятости. Как разъясняется в Главе II,

Правительство активно работает над упрощением системы. Для уменьшения налогового

бремени, возлагаемого на МСП, и снижения административных требований к налоговой

отчетности, Указ Президента №119 от 2007 года ввёл «упрощённую систему

налогообложения» для малых предприятий. Это предоставляет возможность заменить

уплату большинства налогов и сборов

107

налогом на валовую выручку по ставке 8% или

10% (смотри вставку II.4 в Главе II). Эти ставки остаются всё ещё очень высокими и

обременительными для многих производителей. Таким образом, рекомендуется, чтобы они

были снижены, как минимум, на 50% от уровня существующих ставок.

Контроль над ценами

Всеобъемлющее ценовое законодательство сопровождается высокими штрафами

за его нарушение, и нет ничего удивительного в том, нормы, регулирующие цены, являются

одной из наиболее заметных проблем, оказывающих влияние на белорусский сектор

средних и малых предприятий.

108

Как видно из Главы II, органы власти регулируют цены

путём непосредственной установки их уровня (на такую продукцию, которая является

«социально важной»), путём установки максимальных индексов роста цен (таких, как

установление потолка ежемесячного роста цен в 0,5%, выше которого любая компания

должна получить разрешение со стороны органов власти

109

) или путём создания методов

установки цен. Все предприятия обязаны предоставлять экономическое обоснование цен и

расчёты в специальных формах, предусмотренных законом (GET/ИПМ, 2007).

Контроль над ценами предназначен для «осуществления политики

сбалансированного ценообразования на основании оптимального комбинирования

механизмов государственного регулирования и свободного формирования цен»

110

. В

реальности, однако, помимо создания искажений в распределении ресурсов, которые

влияют на все хозяйствующие субъекты, контроль цен оказывает ряд отрицательных

воздействий, которые являются более выраженными для средних и малых предприятий.

Они включают в себя время и ресурсы, потерянные при подготовке информационных

отчётов о затратах, регистрации новых цен и при подготовке текущих расчётов, часто

требующих обращения к специалистам во избежание штрафов, налагаемых за

неправильное исполнение постановлений. Например, у предприятия, превысившего

допустимый рост цен без регистрации новой цены, дополнительный доход будет

конфискован, а само предприятие будет платить штраф, соответствующий двойному

дополнительному обороту (ИПМ, 2008).

Обзор 2006 года по влиянию контроля над ценами на белорусский сектор малых и

средних предприятий показал, что, в среднем, 2,75 работника в каждой компании

107

За исключением НДС (если число работников превышает 15 человек), импортных и экспортных налогов,

государственной пошлины, оффшорной пошлины, налогов на доходы от операций с ценными бумагами, взносы

обязательного страхования и другие фонды социальной защиты.

108

В 2007 году обзор, проведённый Исследовательским центром ИПМ, поставил цену на 4-е место среди

препятствий для сектора средних и малых предприятий в Беларуси (GET/ИПМ (2007).

109

Постановление Совета Министров № 944 от 1999 года, Постановление Совета Министров от 30 декабря 2006

года «О некоторых мерах по обеспечению в 2007 году прогнозного показателя инфляции», подтверждённые в

письме Министерства экономики № 481 от марта 2008 «О пределе повышения цен».

110

http://www.belarus.by/en/belarus/economy/macroeconomic/liberalisation/.

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

98

занимаются расчётом затрат, установлением цен и регистрацией в соответствующих

правительственных органах. Каждый из них затрачивает около 46 часов (6 рабочих дней) в

месяц на выполнение указанных функций. Следовательно, отмена контроля над ценами

приведёт к ежегодной экономии затрат приблизительно на 10000 долларов США для

обычного среднего или малого предприятия (GET/ИПМ, 2007). Ещё один неблагоприятный

эффект контроля над ценами заключается в том, что он препятствует установлению связей

между местными средними и малыми предприятиями и иностранными компаниями, к

которым такой контроль не применяется.

В попытке поддержать развитие частного сектора, в феврале 2008 года

Постановление Совета Министров № 252 освободило индивидуальных предпринимателей,

а также МСП, используя упрощённую систему налогообложения, от обязательной

регистрации цен, выходящих за установленные пределы. До тех пор, пока либерализация

цен не будет достигнута для всех, за исключением относительно немногочисленных

общественных товаров

111

, Правительству следует рассмотреть расширение

вышеуказанных мер на все МСП.

Сложность и изменчивость нормативных актов, лицензирования и других мер

контроля

Как подчёркивалось в Главе II, законодательные рамки для бизнеса в Беларуси

являются крайне сложными и подверженными частым изменениям. Чрезмерное

регулирование предпринимательской деятельности снижает конкурентоспособность

местного сектора средних и малых предприятий по отношению к конкурентам Беларуси в

регионе, провоцирует развитие неформальной (теневой) экономики и оказывает

отрицательное влияние на установление связей с поставщиками. Кроме того, масштаб

административных процедур и регулирующих норм создаёт благоприятную среду

корыстного поведения в государственном секторе и среди государственной бюрократии.

Несмотря на то, что на протяжении последних трёх лет был достигнут

существенный прогресс в отношении проверок и инспекций, предпринимательская

деятельность в Беларуси остаётся предметом большого числа мер административного

контроля (как рассмотрено в Главе II), что приводит к частым нарушениям и применениям

штрафных санкций. В 2006 году, например, более 42% средних и малых предприятий были

признаны нарушающими законодательство и более, чем к 52% из них были применены

штрафные санкции (МФК, 2008). Исследование, проведённое МФК в 2008 (см. Главу II)

предлагает ряд реформ системы контроля, которые одобряются в рамках настоящего

отчёта. Они включают в себя упрощение существующего законодательства, улучшение

согласованности между контролирующими агентствами, введение консультативных услуг

для средних и малых предприятий, устранение внеплановых проверок и пересмотр

штрафных санкций для отражения тяжести нарушений. Кроме того, инспекции должны быть

направлены на случаи, характеризующиеся высоким риском, а не на все предприятия.

Отсутствие коммерческого мировоззрения

По мнению многих инвесторов, сложность условий бизнеса отражает скептицизм

многих представителей государственного управления относительно предпринимательской

деятельности частного сектора, а иногда является его результатом. Государство

рассматривается как ключевой агент и руководитель почти всех экономических процессов в

стране и как главный источник занятости и услуг. Как подчёркивается в Главе II, существует

скрытая дискриминация частных инвесторов в отношении доступа к сырью и ресурсам

между частными компаниями и государственными предприятиями, в частности, в

отношении доступа к строительным материалам. МСП объясняют отсутствие связей

поставщиков с крупными государственными предприятиями, низким уровнем доверия

между правительством и частным сектором. Такие культурные предрассудки являются

одним из факторов, который стоит за сохраняющимися ограничениями по отношению к

развитию средних и малых предприятий, описанными в настоящей главе.

111

Несмотря на то, что регулирование цен может быть оправдано в определённых специфических случаях, такие,

как ключевые важнейшие товары, экономическая теория не может оправдать предварительное определение цен.

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

99

Однако, как рассмотрено в предыдущих главах настоящего отчёта, на протяжении

последних двух лет можно наблюдать изменение в подходе государства к

предпринимательству, как это выражается в декларациях и заявлениях высших

должностных лиц, таких, как Президент, Председатель Национального банка и Министр

экономики. Например, Президент страны подчеркнул, что «период, когда экономика

работала в ручном режиме, закончился… существующие законы и регулирующие нормы

требуют упрощения, рационализации и стабильности»

112

. Глава Национального банка

выразил необходимость создания условий для облегчения осуществления бизнеса и

инвестиций за счёт ликвидации существующего бюрократизма путём пересмотра

законодательных рамок и отмены устаревших правил

113

. Тем не менее, как подчёркивается

в предыдущих главах настоящего отчёта, если новый подход не будет последовательно

принят всей администрацией, будет по-прежнему трудно ускорять развитие частного

сектора, включая МСП.

Отчётность перед государственными органами

Как подчёркивается в Главе II, все компании в Беларуси подчиняются обширным и

ресурсоёмким требованиям отчётности перед рядом государственных органов. Это, опять-

таки, представляется особенно обременительным для средних и малых предприятий.

Исследование ИПМ показывает, что типичное среднее или малое предприятие использует,

в среднем, 3,14 сотрудника для подготовки необходимых отчётов, направляемых в

административные органы, и что исполнительный директор типичного среднего или малого

предприятия затрачивает более 9 часов в неделю на общение с административными

агентами, что соответствует общей сумме в 420 долларов США в месяц в затратах на

заработную плату (ИПМ, 2007)

114

. Они представляют собой прямые затраты, понесённые

средними и малыми предприятиями для выплаты заработной платы непродуктивным

работникам. Затраты на ненужную отчётность также несёт государство и, следовательно,

налогоплательщик. Процессы рационализации и дебюрократизации уже начались, и

правительство рассматривает использование электронного заполнения различных

требований отчётности, однако требуется кардинальный пересмотр требований к

отчётности во всех агентствах на уровне центральной и местной администрации.

Образование и навыки по ведению бизнеса

Образовательная система является одним из ключевых факторов, определяющих

конкурентоспособность в Беларуси. В самом деле, Беларусь достигла высоких уровней

грамотности и технического опыта. Однако, как и в большинстве других стран с переходной

экономикой, образовательная система в течение длительного времени смещена в сторону

науки и техники, пренебрегая общественными науками, правом и навыками в области

бизнеса, несмотря на то, что число выпускников по специальностям бизнес и право за

последние годы начало расти.

Стимулирование развития частного сектора в белорусской экономике требует

переориентации образовательных структур. Обучение навыкам ведения бизнеса, в

особенности, предпринимательству, требуется в средних школах и университетах, а также

в рамках профессионального обучения и образования в течение всей жизни.

Предприниматели должны сконцентрировать свое обучение на изучении внутренних

факторов конкурентоспособности за счёт повышения уровня знания ими маркетинга,

управления, понимания качества и защиты окружающей среды.

Для ускорения притока талантливых исполнительных работников в среднесрочной

перспективе правительству следует рассмотреть возможность создание школы бизнеса,

как совместного предприятия. Образование в области управления быстро

распространяется по всему миру и, принимая во внимание ситуацию в Беларуси,

существует насущная потребность в количественном и качественном улучшении

112

Заявление, сделанное 13 ноября 2007 года http://www.president.gov.by/press44843.print.html.

113

Заявление, сделанное 13 ноября 2007 года. http://www.president.gov.by/press44843.print.html.

114

http://research.by/rus/surveys/ba8c266b453d0117.html

Обзор инвестиционной политики Республики Беларусь

Глава IІІ

100

образования в области управления для поддержания развития средних и малых

предприятий и привлечения прямых иностранных инвестиций в краткосрочной и

среднесрочной перспективе. Следует создать новую школу бизнеса мирового класса с

частным финансированием и зачислением по конкурсу в сотрудничестве с известным в

международном масштабе зарубежным партнёром. Новая школа бизнеса могла бы

работать, не учитывая программные ограничения, устанавливаемые имеющимися в

настоящее время структурами и регулирующими нормами для государственных

университетов. Ключевой проблемой является выбор учебного заведения-партнёра:

очевидно, им могла бы быть одна из элитных европейских или североамериканских школ

бизнеса, многие из которых имеют глобальные масштабы деятельности. Причем, такая

возможность должна быть, как минимум, рассмотрена. Однако существуют аргументы в

пользу выбора школы бизнеса мирового класса из числа имеющихся в странах с

транзитивной экономикой, поскольку они в большей степени знакомы с особенностями

бизнеса в Беларуси.

2. Привлечение прямых иностранных инвестиций в конкретные сектора

Существует несколько характеристик Белорусской экономики, которые делают её

потенциально привлекательной для прямых иностранных инвестиций. Они включают в

себя внутренний рынок значительных размеров, благоприятное расположение между

Россией и Европейским Союзом, которое делает данную страну естественным

транспортным коридором, хорошо развитая транспортная инфраструктура и

высококвалифицированная (и относительно дешёвая) рабочая сила с конкретным опытом

работы в области науки и техники (в особенности, информационных технологий). Наконец,

и не в последней степени, приверженность страны к осуществлению реформ, которые, при

условии их последовательного осуществления, несомненно, внесут вклад в повышение

привлекательности страны для иностранных инвесторов.

До сих пор, как подчёркивалось в Главе I, Беларусь отставала в привлечении

прямых иностранных инвестиций. Это связано не только проблемами инвестиционного

климата, но также и с имиджем страны на международной арене, значительно

регулируемой государством с небольшой долей частных инвестиций. При условии, что

прогресс в области данных реформ будет продолжаться и мировая экономика

восстановится после текущего экономического и финансового кризиса, Беларусь будет

однозначно привлекать больше прямых иностранных инвестиций. Это будет проявляться

даже при отсутствии дальнейших усовершенствований в конкретных программах по

стимулированию прямых иностранных инвестиций и содействию их притоку. Однако

профессиональное стимулирование инвестиций за счёт создания эффективных каналов

передачи соответствующей информации об условиях бизнеса зарубежным инвесторам и

помощи в направлении ПИИ непосредственно в те сектора и виды деятельности, которые

испытывают наибольшую потребность в них, может ускорить изменения в восприятии

Беларуси как страны наилучшего размещения инвестиций.

Пока процесс содействия инвестициям в Беларуси ограничен. «Национальное

инвестиционное агентство» – официальное агентство страны, содействующее

инвестициям, слишком мало для выполнения всего комплекса функций, характерного для

современного агентства по содействию инвестициям. Его штат состоит из семи человек (из

которых трое – административные должностные лица), которые хотя и динамичны, и

мотивированны, смогли сосредоточиться на первичных мерах по содействию

предварительным командировкам инвесторов в страну и на деятельности в качестве

посредников (устраняющих проблемы) между инвесторами и государственным

управлением при возникновении конкретных проблем. Другие типичные и столь же важные

функции агентства, содействующего инвестициям, такие, как целевой выбор инвесторов,

последующий надзор, защита и формирование имиджа выполнялись лишь на

несистематической основе вследствие ограниченности человеческого капитала и

финансирования.

Однако с 2008 года правительство начало наращивать свои усилия по

стимулированию инвестиций. Недавним примером является организация «Белорусского

инвестиционного форума» в Лондоне в ноябре 2008 года (Вставка III.6). Параллельно,