Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

51

санації; Р - реагування на поточні пропозиції сторін щодо управління

майном, стягнення заборгованості, розгляд нових вимог кредиторів

у справі про банкрутство; К – облік результатів санаційних заходів,

управління майном та майновими правами боржника, наслідків від

виконання плану санації, підготовка пропозицій щодо закінчення

процедури банкрутства.

Також можна навести приклади функціонального прояву з боку ін-

ших суб’єктів у відносинах фінансової санації. Форми функціональної

участі суб'єктів у відносинах санації обумовлюються їхними властивос-

тями в ринковому просторі (інтереси, права, обов'язки, взаємостосунки з

іншими суб'єктами, здібності до впливів чи інші). Так, наприклад, зміни в

законодавстві щодо повноважень окремого суб'єкта приводять до корек-

тування функціональних форм також з боку інших суб'єктів відносин.

Але будь-яка дія суб’єктів супроводжується контролінговою функцією.

Крім перерахованих, важливими для сценарного аналізу фінансо-

вої санації виступають функціональні форми головних суб'єктів – гос-

подарського суду державного органу з питань банкрутства, інвесторів,

керуючого санацією. Їхні контролінгові функції здійснюють більш ваго-

мий вплив на систему відносин, ніж дії другорядних суб’єктів, зокрема,

працівників підприємства-банкрута, представників державного органу з

питань банкрутства і органу місцевої влади, власників майна банкрота.

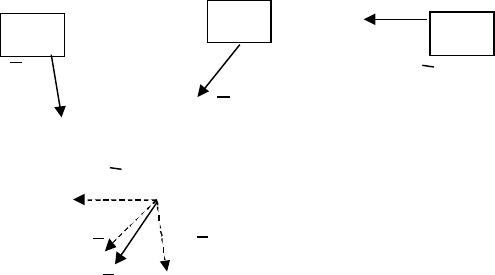

Однак результатом управлінського впливу стає сума декількох векторів

управління – рис.3.3.

В

1

В

3

В

2

а

)

В

3

В

2

В

1

В

б)

СУ

1

СУ

2

СУ

3

Рис.3.3. Вектор В управлінського впливу як результат декілька різно-

спрямованих векторів суб’єктів відносин фінансової санації

52

а) вектори цілей управління окремих суб'єктів фінансової санації;

б) векторна сума цілей управління суб'єктів, що брали участь в заходах

із фінансової санації банкрута

У практиці господарювання функціональні прояви можуть бути не

чітко вираженими, а провести розмежування функцій між окремими

суб’єктами не вдається. Наприклад, правовстановлююча і регулююча

функції господарського суду виконуються в одній і тій же формі судо-

вого документа – рішення або ухвали. Проте можна виділити переважні

функції кожного з суб'єктів відносин фінансової санації. Наприклад, ке-

руючий санацією після винесення ухвали про своє призначення на по-

саду може в будь-якій із форм виконувати правовстановлюючі функції, а

власник майна боржника, насамперед, є здатним до виконання інформа-

ційної складової контролінгу.

Відповідно функціональному розподілу дій суб'єктів також роз-

поділятиметься ризик управлінських рішень (фінансовий, соціально-

економічний тощо). Суб'єкт, який виконує правовстановлюючу функцію

у формі певних управлінських дій, несе щонайвищу відповідальність,

тому схильний до найбільшого ризику щодо перегляду або примусової

відміни своїх дій у подальшому. Навпаки, дії з інформаційного супроводу

банкрутства надають суб'єкту менші ризики, які, насамперед, пов'язані зі

зберіганням конфіденційної інформації або подачею недостовірних відо-

мостей. Тобто відмінності поведінки та функціональних властивостей

між суб'єктами викликаються різницею їх технологічної участі в стадіях

і процедурах банкрутства.

Контролінгові повноваження розподіляються також пропорційно

ризику та відповідальності суб’єктів. Наприклад, найбільшою мірою

контролінгові дії надаються головним суб’єктам – господарському суду,

керуючому санацією.

Підбиваючи підсумок, можна запропонувати схемне зображення

контролінгу у сучасних процедурах фінансової санації, яке вміщує влас-

тивості цієї системи управління. Воно складається з декількох елемен-

тів:

1) роль та місце контролінгу;

2) завдання, які покладаються на службу контролінгу підприємства;

3) цілі та функції контролінгу в режимі фінансової санації;

4) засоби контролінгу, що запроваджуються з боку різних суб’єктів;

5) інші властивості системи контролінгу фінансової санації підпри-

ємств.

Таке уявлення системи контролінгу відповідає умовам господарю-

вання, сучасним вимогам щодо здійснення процедури фінансової санації

53

підприємства, оновлення його виробництва, забезпечення сталого розви-

тку територій функціонування.

3.2 Особливості виконання окремих функціональних форм

контролінгу

Не зважаючи на той факт, що результатом управління стають сукупні

зусилля декількох суб’єктів – сторін та учасників у справі про банкрут-

ство, слід звернути увагу на узагальнені характеристики форм управління

санацією. Такі форми виникають у практиці господарювання, а завдання

фахівця – вивчати найбільш розповсюджені з них та вміло впроваджува-

ти. Сьогодні вже можна виділяти декілька характерних форм функціо-

нальної участі осіб у відносинах фінансової санації та контролінгу.

Функціональна форма контролінгу – це поєднання окремих функцій,

що запроваджуються стосовно банкрута з боку суб’єктів управління, які

послідовно виконуються та утворюють у своєї сукупності повністю за-

вершену управлінську дію з приводу фінансової санації підприємства.

Нижче наведено аналіз найбільш розповсюджених форм контролінгу у

процедурах санації.

Інформаційне забезпечення процедури санації відповідає першому

кроку управлінського циклу. Від повноти та якості інформаційного про-

дукту, який надається керівнику підприємства, залежить правильність

та своєчасність прийняття управлінських рішень. Господарські суб’єкти

приділяють багато уваги формуванню інформаційних баз даних, розроб-

ці певних інформаційних технологій з отримання та обробки інформації,

захисту інформації від несанкціонованого доступу.

Нові програмні продукти інформаційного забезпечення виробництва

коштують чималих грошей, але неухильна інформатизація суспільних

відносин не залишає альтернативи у конкурентному середовищі ринку.

Тому в умовах фінансової санації зростають вимоги щодо використання

інформації про банкрута та його фінансово-господарський стан.

Законодавство надає чіткий перелік осіб, які мають доступ до інфор-

мації підприємства. У разі фінансової санації коло цих осіб змінюється.

Зокрема, колишні посадові особи підприємства-боржника відстороню-

ються від інформаційного супроводу в справі про банкрутство. Навпа-

ки, з’являються нові особи, що набувають права доступу до інформації та

здатні виконувати функції з контролінгу.

Налагодження інформаційного забезпечення складається з декілька

напрямів, зокрема:

1) визначення каналів надходження інформації;

2) обмеження кола осіб, які мають права доступу до інформаційного

продукту;

3) селективний відбір інформації, її класифікація;

54

4) запровадження систем та методів обробці інформації згідно з цілями

та призначенням контролінгових дій;

5) нагромадження інформаційних продуктів, їхнє зберігання;

6) розробка порядку, правил, процедур поводження з інформаційними

продуктами, що можуть бути використані у фінансової санації під-

приємства.

Фахівці з санації та банкрутства підприємств розрізняють інформа-

цію за джерелом походження на зовнішню (тобто таку, що надходить із

зовнішнього середовища підприємства-банкрута) та внутрішню (якщо

інформаційне джерело розташоване усередині банкрута). Ефективні ін-

формаційні дії сприяють оздоровленню виробництва. Неякісне інформа-

ційне забезпечення може призвести до кризового стану на підприємстві,

оскільки інформація сьогодні – це най важливий елемент продуктивних

сил и оновлення виробництва.

Планування у складі контролінгу передбачає виконання комплексу

управлінських дій на короткострокову перспективу (операційне плану-

вання) та довгострокову перспективу (стратегічне планування), які мо-

жуть бути чи повинні бути втіленими у практику згідно з умовами госпо-

дарювання та станом об’єкту фінансової санації.

Стратегічне планування вміщує наступні функції контролінгу:

- усвідомлення стратегічних напрямків оновлення виробництва;

- формулювання складових стратегії розвитку суб’єкта господарюван-

ня;

- виділення стратегічних пріоритетів, факторів ризику, горизонтів пла-

нування тощо;

- оцінка спроможності підприємства щодо досягнення стратегічних ці-

лей.

Фахівці розрізняють декілька типових стратегій в санаційних заходах,

зокрема: наступу, делегування повноважень чи проблеми, узгодження чи

консенсусу, оборони, втечі та інші. Вибір типа стратегії обумовлюється

конкретними факторами виробництва, особистістю керуючого санацією,

судді, представників державних органів та інших суб’єктів.

Етапи розробки стратегічного плану фінансового оздоровлення на-

лежать до компетенції стратегічного контролінгу. Згідно з обраною стра-

тегією готується концепція оздоровлення підприємства та проект плану

фінансової санації.

У літературі публікуються дані про ефективність стратегічного пла-

нування, але головне завдання контролінгу у цьому питанні – забезпечи-

ти реальність плану, його обґрунтованість, доцільність. Від цих моментів

залежить якість санаційної процедури, рівень досягнення запланованих

показників фінансово-господарської діяльності у майбутньому. Невідпо-

відність стратегічного плану та реальних спроможностей виробництва

55

зніжує ефективність санаційних заходів, коли даремно втрачаються ма-

теріальні ресурси та час.

В умовах санації стратегічне планування фактично звужується до

розробки стратегії оздоровлення виробництва. Роль контролінгу підви-

щується, якщо мова йде про фінансову санацію не надто глибокої кри-

зи виробництва. При цьому ефективними стають заходи з оперативного

планування та контролінгу.

Оперативне планування у фінансової санації ґрунтується на резуль-

татах стратегічного плану и передбачає розробку короткострокових за-

ходів, бюджетів, фінансових планів, інвестиційних проектів тощо. З

боку контролінгу звичайно виконується бюджетування підприємства-

боржника, яке містить операційний бюджет (виробничу програму, план

реалізації продукції, план витрат) та оперативний фінансовий план (ба-

ланс надходжень-видатків, графіки розрахунків, планові показники при-

бутку та збитків, проект фінансової звітності підприємства).

Фахівці посилаються на типові прийоми оперативного планування в

системі контролінгу, що розрізняються базами розрахунку та коефіцієн-

тами з обчислювання прогнозних показників (так зване традиційне бю-

джетування, нуль – базис – бюджетування або інші). Звичайні прийоми

оперативного контролінгу добре апробовані в умовах господарювання

розвинутих економічних систем Європи, Америки тощо. Отже для на-

ціональних умов господарства можна використовувати елементи звичай-

них методик контролінгу з огляду на ефективність та доцільність їхнього

практичного використання.

Методичний супровід управлінських дій з контролінгу фінансової

санації полягає у необхідності систематизації інформації та результатів

санаційних заходів. Найчастіше до функцій контролінгу підприємство

залучає найбільш освічених працівників, здатних до виконання склад-

них завдань, розгортання несподіваних ситуацій на об’єкті управління.

Звичайно, на саме ці особи покладається функція розробки методичних

матеріалів – інструкцій, правил, процедур тощо. Це сприяє уніфікації

управлінських дій, спрощує та скорочує оцінку ефективності санаційних

заходів.

В режимі фінансової санації методичні функції контролінгу надаються

представникам головних суб’єктів – господарському суду, керуючому са-

нацією, державним органам. Теоретичною базою виступає законодавство

з питань фінансової санації і банкрутства, узагальнення судової практиці,

досвід вирішення питань фінансового оздоровлення в регіоні, наукові та

науково-практичні джерела інформації. У деяких випадках до здійснення

методичної функції контролінгу фінансової санації залучаються провідні

фахівці у галузі господарства, у тому числі – іноземні. Отже присутність

методичної складової контролінгових функцій не є обов’язковою. Жодний

56

суб’єкт відносин фінансової санації не має обов’язків з безоплатного надан-

ня методичної допомоги ані підприємству-банкруту, ані іншим суб’єктам.

Виконання методичних функцій у складі контролінгу досить часто

супроводжується наданням консультаційного обслуговування (кон-

салтингу). Оновлення виробничих відносин веде до зміни внутрішньої

структури підприємства, перерозподілу виробничих функцій між усіма

його ланками. На замовлення керуючого санацією чи керівника підпри-

ємства незалежний консультант готує проект нової схеми виробництва,

організаційної структури підприємства, висновки та рекомендації. До-

свід фахівця-консультанта поєднується з баченням керівника щодо пер-

спективи виходу з фінансової кризи. Тому виникає синергетичний ефект

від спільних управлінських дій.

Консультаційні послуги також надаються з метою проведення вну-

трішнього аудиту, налагодження контрольно-ревізійної діяльності.

Контроль та внутрішній аудит віднесено до функцій контролінгу у

фінансовій санації, оскільки саме ці механізми надають повну та найбільш

достовірну інформацію про поточний стан банкрута. Предметом внутріш-

нього аудиту стає перевірка підрозділів та окремих працівників підприєм-

ства стосовно коректності їх дій у попередній час чи під час провадження

санаційної процедури. Внутрішній аудит дає експертну оцінку якості ре-

зультатів роботи виконавців, служб та підрозділів підприємства-боржника.

Організацією внутрішнього аудиту займається контролінговий підрозділ.

Внутрішній аудит передбачає реалізацію сукупності певних процедур

з перевірки інформації про банкрута, його фінансово-господарську діяль-

ність, збереження майна, наявність активів, майнових та немайнових прав,

дебіторську та кредиторську заборгованості, ефективність використання

ресурсів, управління підприємницькими ризиками. Аудит провадиться

пооб’єктно, тобто об’єкти аудиту відбираються послідовно у часі.

Під час проведення аудиту службам контролінгу надається право:

- отримувати поточні дані, документи, пояснення, інші інформаційні

матеріали;

- оцінювати адекватність посадових дій та господарських операцій;

- перевіряти розрахункові документи, право чини, фінансову звітність,

готівку у касі, цінні папери, інші цінності;

- отримувати доступ до об’єкту перевірки (приміщень, документів, ін-

формації тощо);

- залучати фахівців з окремих фінансових та господарських питань;

- вносити пропозиції за результатами аудиту, зокрема, про виявлені

порушення, усунення від виконання службових обов’язків, призна-

чення додаткового аудиту тощо.

Сьогодні до співробітників внутрішнього контролю та аудиту на під-

приємстві додаються такі вимоги:

57

- бути незалежними від діяльності об’єкту перевірки;

- надавати об’єктивні висновки за результатами аудиту;

- виявляти професійну освіченість з фінансових питань;

- отримувати компетентні докази, що підтверджують обґрунтованість

висновків та рекомендацій з акту перевірки.

За результатами контролю та аудиту складається висновок, в якому

містяться виявлені недоліки, порушення, резерви активізації господар-

ства, позитивні сторони виробництва, причини виникнення негативних

факторів. В акт аудиторської перевірки включаються також пропозиції з

удосконалення системи управління виробництвом.

Координація дій суб’єктів управління - центральна ланка контролін-

гу у здійсненні фінансової санації. Вона поєднує усі перелічені функ-

ціональні форми в системну організацію. Сучасні системи управління

виробництвом – це складні живі організми, тому злагодженість їхньої

роботи забезпечується окремим елементом – контролінгом.

До координації дій в системі контролінгу належать:

- побудова дерева цілей, його функціональна підтримка;

- узгодження елементів управління (цілей, завдань, планів механізмів тощо);

- створення єдиних планів виробництва;

- балансування інформаційних відносин;

- оптимізація організаційної структури виробництва.

Внаслідок координаційної форми контролінгу вдається забезпечити

якомога ефективніше використання ресурсів підприємства, що досить

важливе в режимі фінансової санації. Роль координаційної функції зрос-

тає на етапі розробки та узгодження плану фінансової санації.

Питання для самоконтролю до теми 3

1. У чому полягає зміст контролінгу?

2. Згадайте призначення контролінгу в управлінні підприємством.

3. Які функції належать контролінгу?

4. Назвіть основні завдання контролінгу на підприємстві.

5. Сформулюйте роль контролінгу в перехідному режимі фінансової санації.

6. Як змінюються завдання контролінгу з початком фінансової санації?

7. У яких функціях виявляється контролінг?

8. Згадайте приклади функціонального прояву суб’єктів фінансової санації.

9. Які елементи складають схему сучасного контролінгу?

10. Що означає функціональна форма контролінгу?

11. Що розуміється під інформаційним забезпеченням фінансової санації?

12. У які способи здійснюється планування санаційних заходів?

13. Вкажіть характерні рисі методичного супроводу в системі контролінгу.

14. Як забезпечуються функції контролю та аудиту в системі контролінгу?

15. Яку роль виконує функція координації дій суб’єктів управління?

58

Словник до теми 3

Контролінг – сукупність методичних та інструментальних засобів

підтримки сталого функціонування господарського суб’єкту, зокрема, ін-

формаційного, координаційного, контрольного та консалтингового зміс-

ту.

Функції контролінгу – це уречевлені в конкретних діях управлінські

повноваження суб'єктів фінансової санації підприємства, спрямовані на

досягнення власних завдань та згруповані в послідовності їх виконання

протягом заданого часу.

Функціональна форма контролінгу – це поєднання окремих функцій,

що запроваджуються стосовно банкрута з боку суб’єктів управління, які

послідовно виконуються та утворюють у своєї сукупності повністю за-

вершену управлінську дію з приводу фінансової санації підприємства.

59

ТЕМА 4. РОЗРОБКА ПЛАНУ ФІНАНСОВОЇ САНАЦІЇ

4.1. Заходи, що передують фінансовій санації підприємства

4.2. Складання плану фінансової санації підприємства та його виконан-

ня

План фінансової санації боржника – документ, який складається ке-

руючим санацією протягом трьох місяців з дня винесення ухвали про са-

націю боржника та подається комітету кредиторів для схвалення.

План санації повинен містити заходи щодо відновлення платоспро-

можності боржника, умови участі інвесторів, за їх наявності, у повному

або частковому задоволенні вимог кредиторів, зокрема шляхом переве-

дення боргу (частини боргу) на інвестора, строк та черговість виплати

боржником або інвестором боргу кредиторам та умови відповідальності

інвестора за невиконання взятих згідно з планом санації зобов'язань.

План санації повинен передбачати строк відновлення платоспромож-

ності боржника. Платоспроможність вважається відновленою за відсут-

ності ознак банкрутства, визначених Законом. У разі наявності інвесто-

рів план санації розробляється та погоджується за участю інвесторів.

План санації може містити умови про виконання зобов'язань боржни-

ка третіми особами, обмін вимог кредиторів на активи боржника та (або)

його корпоративні права, а також задоволення вимог кредиторів іншим

способом, що не суперечить закону.

Заходами щодо відновлення платоспроможності боржника, які міс-

тять план санації, можуть бути: реструктуризація підприємства; пере-

профілювання виробництва; закриття нерентабельних виробництв; від-

строчка та (або) розстрочка платежів або прощення (списання) частини

боргів, про що укладається мирова угода; ліквідація дебіторської забор-

гованості; реструктуризація активів боржника відповідно до вимог За-

кону; продаж частини майна боржника; зобов'язання інвестора про по-

гашення боргу (частини боргу) боржника, зокрема шляхом переведення

на нього боргу (частини боргу), та його відповідальність за невиконання

взятих на себе зобов'язань; виконання зобов'язань боржника власником

майна боржника та його відповідальність за невиконання взятих на себе

зобов'язань; продаж майна боржника як цілісного майнового комплексу

(для недержавних підприємств); одержання кредиту для виплати вихід-

ної допомоги працівникам боржника, які звільняються згідно з планом

санації, який відшкодовується в першу чергу згідно зі статтею 31 Закону

за рахунок реалізації майна боржника; звільнення працівників боржника,

які не можуть бути задіяні в процесі реалізації плану санації. Вихідна

допомога у цьому разі виплачується за рахунок інвестора, а за його від-

60

сутності - за рахунок реалізації майна боржника або за рахунок кредиту,

одержаного для цієї мети; інші способи відновлення платоспроможності

боржника.

Законодавство також може передбачати інші заходи щодо фінансово-

го оздоровлення. Але будь-які управлінські дії стосовно боржника необ-

хідно додавати до плану санації та узгоджувати з головними суб’єктами

фінансової санації. Процеси прийняття узгоджених управлінських рі-

шень не досить забезпечені у методичному та технологічному плані.

Іноді для досягнення узгоджень серед певного кола суб’єктів керуючий

санацією вимушений витрачати додаткові матеріальні ресурси. Процес

узгодження може тривати довгий час. Тому на перший план висуваються

прийоми, які дозволяють уникнути фінансової кризи взагалі.

4.1. Заходи, що передують фінансовій санації підприємства

Банкрутство – вимушений засіб вирішення фінансових проблем під-

приємства, коли звичайними господарськими прийомами не вдається

нормалізувати підсистеми відносин господарського суб'єкта, відновити

його збалансований стан. При цьому спостерігається не тільки руйну-

вання системи відносин даного суб'єкта в регіональному господарському

комплексі, але і народжується хвиля нових відносин і серйозних супер-

ечок – соціально-економічних, матеріально-технічних, правових, майно-

вих тощо. Тому основним засобом боротьби з банкрутством завжди ви-

ступають заходи щодо запобігання банкрутству боржника.

Звичайно це - фінансова допомога за рахунок суб'єктів відносин сана-

ції і банкрутства, які зацікавлені та беруть участь в заходах щодо запобі-

гання банкрутству суб'єкта господарської діяльності. До них відносяться

засновники боржника та власники його майна, центральні органи вико-

навчої влади, місцеві органи самоврядування.

У нормальному режимі функціонування виробничої системи роль ор-

ганів влади дуже велика. Наприклад, це стосується регіональної політики

з підтримки товаровиробників, перерозподілу місцевих та центрального

бюджетів убік технологічного оновлення виробництва, основних вироб-

ничих фондів. Значна увага приділяється також державним інвестиціям

у виробничий капітал, капітальне будівництво. Комплексне запрова-

дження цих заходів попереджає кризові явища, знижує соціальну напру-

женість на місцях. Але брак бюджетних коштів перешкоджає всебічному

оздоровленню виробничих систем. На допомогу приходять приватні ін-

вестиції в основні засоби.

Заходи щодо запобігання банкрутству суб'єкта господарювання здій-

снюються в межах досудового врегулювання кризового стану платоспро-

можності. Досудова санація - система заходів щодо відновлення плато-

спроможності боржника, які може здійснювати власник майна (орган,