Постников Е.А. и др. Моделирование и анализ финансовых рынков

Подождите немного. Документ загружается.

141

12. Покажите прибыль инвестора, если покупается опцион продав-

ца: +Put k = 10 c

put

= 3

13.

Покажите прибыль инвестора, если строится Call-спрэд медведя:

+Call k1 = 50 c

call

= 10

–Call k2 = 60 c

call

= 5

14.

Покажите прибыль инвестора, если строится короткий стрэдл:

–Put k1 = 70 c

put

= 7

–Call k2 = 70 c

call

= 2

15.

Покажите прибыль инвестора, если строится Put-спрэд бабочка:

+Put k1 = 50 c

put

= 1

–2Put k2 = 60 c

put

= 3

+Put k3 = 70 c

put

= 7

6. ВЫБОР ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

6.1. Основные понятия теории портфельного анализа

Теория портфельного анализа основывается на подходе Гарри

Марковица и предполагает, что инвестор в настоящий момент времени

имеет конкретную сумму денег для инвестирования. Эти деньги будут

инвестированы на определенный промежуток времени t, который на-

зывается периодом владения. В конце периода владения инвестор про-

дает ценные бумаги, которые были куплены в начале периода

, а полу-

ченный доход: а) потребляет, б) реинвестирует, в) а и б вместе.

В момент t = 0 доходность ценных бумаг (портфеля) в предстоя-

щий период неизвестна. Но можно оценить ожидаемую доходность и

выбрать ценную бумагу с наибольшей ожидаемой доходностью.

Отсюда перед инвестором возникает задача: одновременно макси-

мизировать ожидаемую доходность и минимизировать

неопределен-

ность (риск) при принятии решения о покупке в момент t = 0.

Подход Марковица.

Так как портфель представляет собой совокупность различных

ценных бумаг, то его доходность вычисляется:

,

01

o

p

W

WW

r

−

=

где W

0

— совокупная цена покупки всех ценных бумаг портфеля в t = 0

(начальное благосостояние), W

1

— совокупная рыночная стоимость

этих ценных бумаг в t = 1 (конечное благосостояние).

Из этой формулы следует, что

W

0

( 1 + r

p

) = W

1

.

142

Важно правильно оценить r

p

, так как r

p

— случайная величина. Для

этого находят ожидаемое значение (

p

r

) и стандартное отклонение (σ

p

).

Пример 6.1. Имеется два портфеля А и В. Ожидаемая годовая до-

ходность А — 8 %, В — 12 %. Стандартное отклонение А — 10 %,

В — 20 %. Начальное благосостояние 100 000$. Дана таблица вероят-

ностей конечного благосостояния.

Вероятность оказаться ниже данного

уровня конечного благосостояния, %

Конечное

благосостояние

(W

1

), $

А В

70 000 0 2

80 000 0 5

90 000 4 14

100 000 21 27

110 000 57 46

120 000 88 66

130 000 99 82

Ожидаемое конечное благосостояние портфеля

А: W

1A

= $100000(1 + 0,08) = $108000;

В: W

1B

= $100000(1 + 0,12) = $120000.

Отсюда следует, что В является наиболее подходящим. Но стан-

дартное отклонение для А и В — 12 % и 20 % соответственно (см. так-

же таблицу). Отсюда видно, что портфель А является менее рисковым,

чем В, значит, он в этом смысле более предпочтителен.

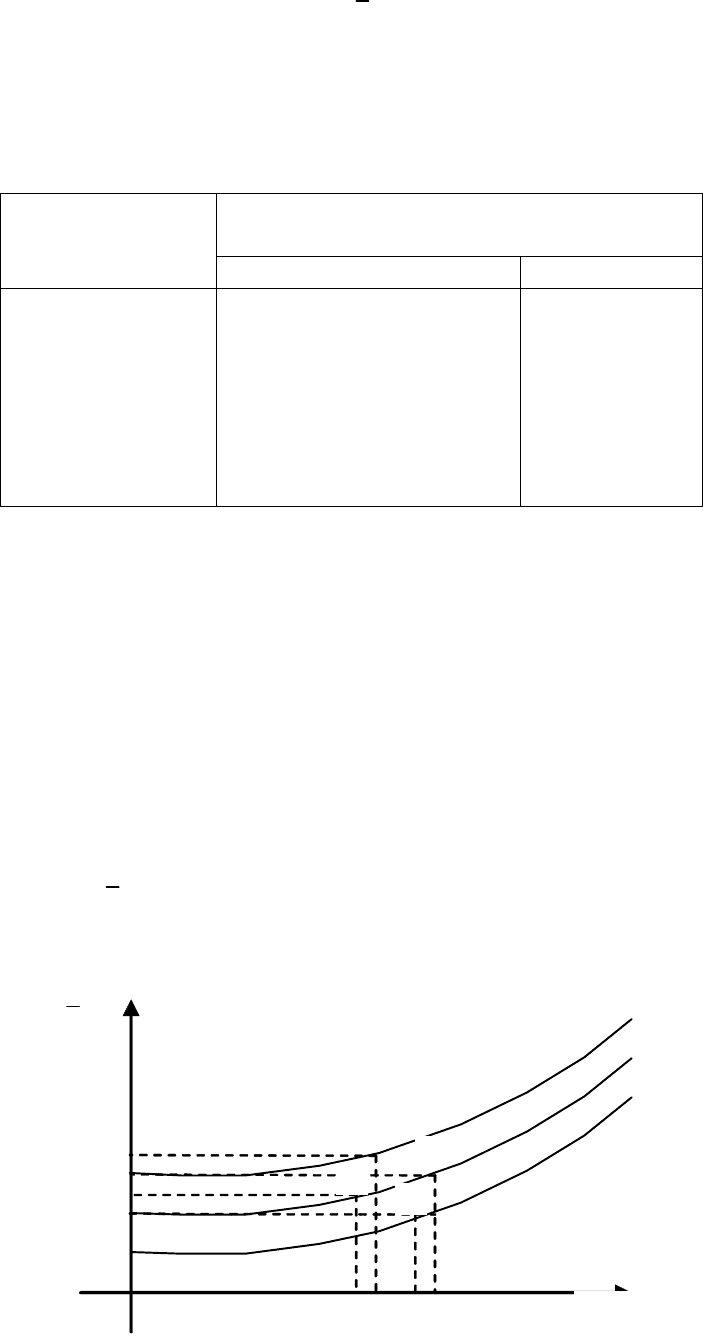

Для выбора наиболее желательного портфеля используют кривые

безразличия. Они отражают отношение инвестора

к риску и доходно-

сти. Изображаются в виде графика, где по горизонтальной оси — σ

p

, по

вертикальной —

p

r

.

Согласно примеру 6.1 расмотрим кривые безразличия на графике

(рис. 6.1).

,%

p

r

12

11

8

7

10 14 17 20

σ

p

, %

А

C

B

D

I

3

I

2

I

1

Рис. 6.1. Кривые безразличия

143

Все портфели, лежащие на одной кривой безразличия, являются

равноценными для инвестора. Кривые безразличия не могут пересе-

каться.

Инвестор будет считать любой портфель, лежащий на кривой без-

различия, которая находится выше и левее более привлекательным,

чем любой портфель, лежащий на кривой безразличия, которая нахо-

дится ниже и правее. Например, С более привлекателен

, чем А, В и D;

А и В более привлекательны, чем D.

Предпочтения инвестора:

−

ненасыщаемость: инвестор, делающий выбор между двумя

идентичными во всем, кроме

p

r

, портфелями, выберет портфель с

большей

p

r

;

−

избегание риска: инвестор выбирает портфель с меньшим σ

p

.

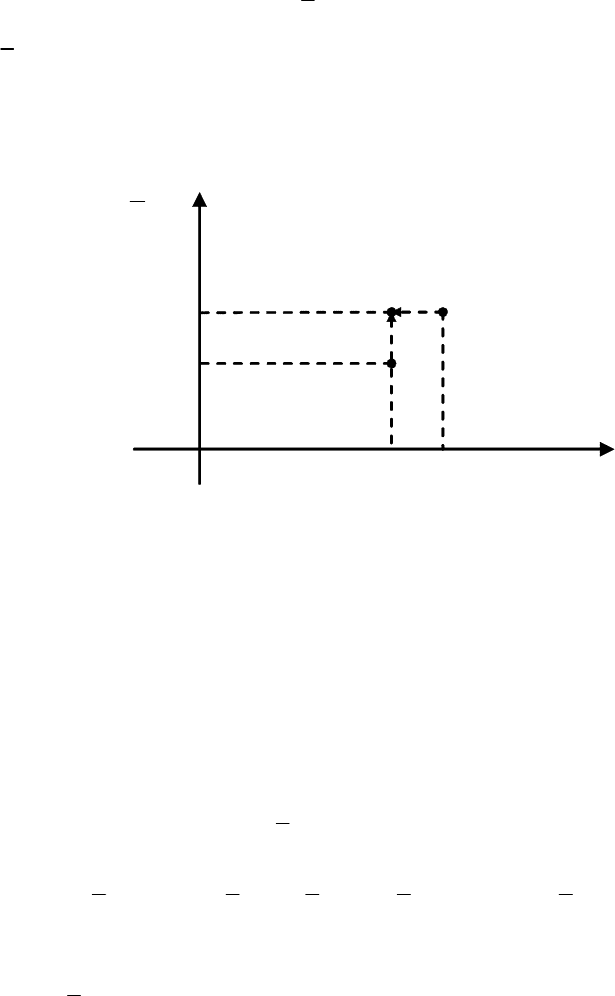

На рис. 6.2 изображены портфели, наглядно представляющие пред-

почтения инвестора.

,%

p

r

12

6

10 15

σ

p,

%

E

A

F

Рис. 6.2. Пример предпочтений инвестора

Если выбирать среди портфелей А и F (избегание риска), то инве-

стор вложит средства в А, так как при равной ожидаемой доходности

(12 %) обоих портфелей А имеет меньший риск (стандартное отклоне-

ние). Если стоит выбор между портфелями А и Е (ненасыщаемость), то

приоритетным будет портфель А, так как при равном риске (10 %) обо-

их портфелей А имеет большую ожидаемую доходность.

Рассмотрим теперь, как определить ожидаемую доходность и риск

портфеля.

Ожидаемая доходность (

p

r

):

,

2211

1

NN

N

i

iip

rXrXrXrXr +++==

∑

=

K

где X

i —

доля начальной стоимости портфеля, инвестированная в цен-

ную бумагу i,

i

r

— ожидаемая доходность ценной бумаги i, N — коли-

чество ценных бумаг в портфеле.

144

Стандартное отклонение (σ

p

):

,

2/1

11

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

σ=σ

∑∑

==

N

i

N

j

ijjip

XX

где σ

ij

— ковариация доходностей ценных бумаг i и j (показывает на-

сколько доходности ценных бумаг i и j зависят друг от друга).

Свойства σ

ij

:

1)

σ

ii

= σ

i

2

,

2)

σ

ij

= σ

ji

,

3)

,

jiijij

σσρ=σ где

ij

ρ

— коэффициент корреляции между доход-

ностью на ценную бумагу i и доходностью на ценную бумагу j.

ρ

ij

всегда лежит между –1 и + 1.

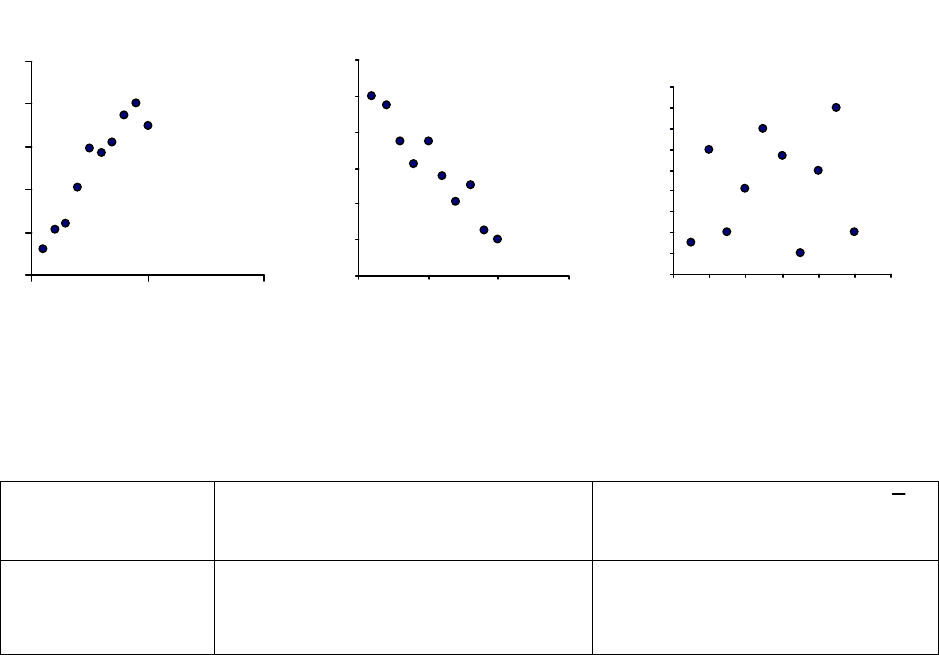

Если ρ

ij

> 0, то между доходностями ценных бумаг i и j существует

прямая связь — рост (снижение) доходности одной ценной бумаги связан

с ростом (снижением) доходности другой ценной бумаги (рис. 6.3а).

Если ρ

ij

< 0, то между доходностями ценных бумаг существует об-

ратная связь — рост (снижение) доходности одной ценной бумаги свя-

зан с падением (ростом) доходности другой ценной бумаги (рис. 6.3б).

Если ρ

ij

= 0, то между доходностями ценных бумаг не существует

связи — изменение доходности одной ценной бумаги никак не связано

с изменением доходности другой ценной бумаги (рис. 6.3в).

Рис. 6.3. Корреляция доходностей двух ценных бумаг: а) ρ > 0, б) ρ < 0, в) ρ = 0

Пример 6.2. Формируется портфель из трех ценных бумаг А, В и

С. Известны пропорциональное соотношение этих бумаг в портфеле,

их ожидаемые доходности и ковариация.

Ценная бумага

Доля в начальной рыночной

стоимости портфеля (

X

i

)

Ожидаемая доходность (

i

r

),

%

A 0,2325 16,2

B 0,4070 24,6

C 0,3605 22,8

а)

i

j

б)

i

j

в)

i

j

145

Ковариационная матрица:

C

B

A

C

B

A

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

289104145

104854187

145187146

Ожидаемая доходность:

p

r

= 0,2325 · 16,2 % + 0,4070 · 24,6 % + 0,3605 · 22,8 % = 22,00 %.

Стандартное отклонение:

σ

p

= (X

1

X

1

σ

11

+ X

1

X

2

σ

12

+ X

1

X

3

σ

13

+ X

2

X

1

σ

21

+ X

2

X

2

σ

22

+ X

2

X

3

σ

23

+

X

3

X

1

σ

31

+ X

3

X

2

σ

32

+ X

3

X

3

σ

33

)

1/2

= ((0,2325· 0,2325 · 146) + (0,2325 ·

0,4070 · 187) + … + (0,3605 · 0,4070 · 104) + (0,3605 · 0,3605 · 289))

1/2

=

(277,13)

1/2

= 16,65 %.

6.2. Теорема об эффективном множестве

Имеется множество портфелей, которые могут быть сформирова-

ны из группы N ценных бумаг. Такое множество портфелей называется

достижимым.

Теорема об эффективном множестве. Инвестор выберет свой оп-

тимальный портфель из достижимого множества портфелей, каждый

из которых: 1) обеспечивает максимальную ожидаемую доходность

для некоторого уровня риска, 2) обеспечивает минимальный риск для

некоторого значения ожидаемой доходности.

Набор портфелей, который удовлетворяет данным условиям, назы-

вается эффективным множеством.

Исходя из теоремы, эффективное множество лежит на левой верх-

ней границе

достижимого множества, так как именно на ней лежат

портфели: 1) с максимальной ожидаемой доходностью среди портфе-

лей с одинаковым риском, 2) с минимальным риском среди портфелей

с одинаковой ожидаемой доходностью. На рис. 6.4 это множество

портфелей, лежащих на кривой АОВ.

σ

p

А

О

B

Достижимое

множество

Кривые

безразличия

p

r

Рис. 6.4. Достижимое, эффективное множество и оптимальный портфель

146

Из эффективного множества инвестор выбирает для себя опти-

мальный портфель, который является точкой касания его кривой без-

различия и эффективного множества — точка О.

6.3. Модель оценки финансовых активов (CAPM)

Модель оценки финансовых активов (CAPM — Capital Asset Pric-

ing Model) увязывает ожидаемую доходность актива со степенью рис-

кованности этого актива, измеряемой коэффициентом «бета» β. CAPM

служит теоретической основой ряда различных методов, применяемых

в инвестиционной практике.

Предположения, на которых основывается CAPM:

1)

оценка инвестиционных портфелей основывается на ожидаемых

доходностях (r) и их стандартных отклонениях (σ) за период владения;

2)

инвесторы ненасыщаемы: выбирают портфель с большей ожи-

даемой доходностью при прочих равных условиях;

3)

инвесторы избегают риска: выбирают портфель с меньшим

стандартным отклонением при прочих равных условиях;

4)

активы бесконечно делимы (можно купить часть акции);

5)

существует безрисковая процентная ставка по вкладу и займу,

одинаковая для всех инвесторов;

6)

отсутствуют налоги и операционные издержки;

7)

для всех инвесторов период вложения одинаков;

8)

информация незамедлительно доступна для всех инвесторов;

9)

инвесторы имеют однородные ожидания, т.е. одинаково оцени-

вают

,

r

σ, σ

ij

.

Так как каждый инвестор в САРМ сталкивается с одним и тем же

эффективным множеством, то пропорции между рисковыми ценными

бумагами в портфеле каждого инвестора будут одни и те же. Отсюда

следует теорема разделения.

Теорема разделения. Оптимальная для инвестора комбинация

рискованных активов не зависит от его предпочтений относительно

риска и дохода.

Эффективная линия рынка (CML — Capital Market Line)

Наличие безрискового актива, т.е. возможность давать в долг и

брать взаймы по безрисковой процентной ставке r

f

, несколько видоиз-

меняет основной результат теории Марковица. Его модификация пред-

ставлена на рис. 6.5.

147

p

r

σ

p

p

A

М

Эффективное

множество

r

f

p

B

Эффективная

линия рынка

Рис. 6.5. Эффективная линия рынка (рыночная линия):

М — точка касания эффективной линии рынка и эффективного множества

портфелей (рыночный портфель);

r

f

— безрисковая процентная ставка

Все портфели на эффективной линии рынка реализуемы. Портфе-

ли, лежащие слева от точки М, представляют собой комбинации рис-

ковых активов и рыночного портфеля M. Все портфели, лежащие спра-

ва от точки М, предполагают финансирование за счет займа под без-

рисковую ставку (использование финансового рычага). Такие портфе-

ли называют «рычаговыми» портфелями.

На

рис. 6.5 при одинаковом уровне риска ожидаемая доходность

Р

В

выше, чем у Р

А

. Портфель Р

В

«превосходит» портфель Р

А

. Это спра-

ведливо для всех портфелей на эффективной границе, кроме одного —

портфеля М.

В состоянии равновесия каждый вид ценной бумаги имеет ненуле-

вую долю в «касательном» (рыночном) портфеле М.

Рыночный портфель

— портфель, состоящий из всех ценных бу-

маг, в котором доля каждой соответствует ее относительной рыночной

стоимости. Относительная рыночная стоимость ценной бумаги равна

ее совокупной рыночной стоимости, деленной на сумму совокупных

рыночных стоимостей всех ценных бумаг.

Наличие безрискового портфеля приводит к тому, что теперь инве-

стор выбирает портфели, лежащие на эффективной линии

рынка. Эти

портфели представляют собой комбинацию купленных или одолжен-

ных под безрисковую процентную ставку безрисковых и рисковых ак-

тивов, составляющих портфель М.

Выбор оптимального портфеля происходит с помощью кривых

безразличия инвестора.

Уравнение CML:

,

p

M

fM

fp

rr

rr σ⋅

⎟

⎠

⎞

⎜

⎝

⎛

σ

−

+=

где

M

r

— ожидаемая доходность рыночного портфеля,

M

σ

— средне-

квадратическое отклонение рыночного портфеля.

148

,

2/1

11

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

σ=σ

∑∑

==

N

i

N

j

ijjMiMM

XX

где X

iM

, X

jM

— доли инвестиций в бумаги i и j, которые входят в рыноч-

ный портфель, σ

ij

— ковариация ценных бумаг i и j.

Так как

∑

=

σ=σ

N

j

ijjMiM

X

1

— ковариация бумаги i с рыночным порт-

фелем, то

2/1

1

⎟

⎠

⎞

⎜

⎝

⎛

σ=σ

∑

=

N

i

iMiMM

X

.

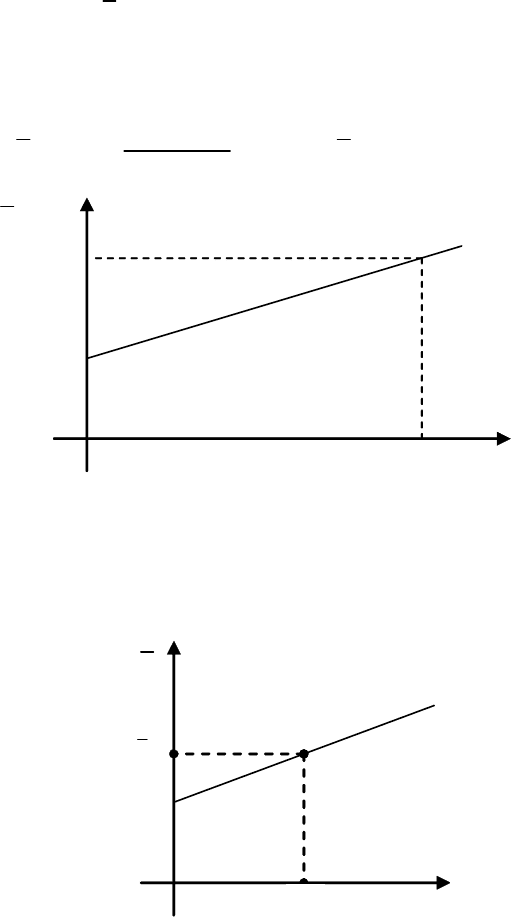

Пример 6.3. Безрисковая ставка r

f

= 4 %, ожидаемая доходность

рыночного портфеля

M

r

= 22,4 %, среднеквадратическое отклонение

рыночного портфеля

M

σ

= 15,2 %.

Тогда уравнение эффективной линии рынка CML будет:

pppp

rr σ+=⇒σ⋅

−

+= 21,14

2,15

44,22

4

.

p

r

,

%

σ

p

, %

4

10

16,1

Рыночная линия ценной бумаги (SML — Security Market Line)

Величина допустимого риска каждой ценной бумаги определяется

ковариацией этой бумаги с рыночным портфелем σ

iM

(рис. 6.6).

i

r

σ

iM

M

r

2

M

σ

Рис. 6.6. Рыночная линия ценной бумаги (SML)

149

Ценные бумаги с большими значениями σ

iM

должны обеспечивать

пропорционально большую ожидаемую доходность, что должно заин-

тересовать инвестора в их приобретении. Если это не будет выполнять-

ся, то курсы ценных бумаг не будут находиться в равновесном состоя-

нии. Точная форма равновесной взаимосвязи между риском и доходом

записывается уравнением SML:

iM

M

fM

fi

rr

rr σ⋅

⎟

⎠

⎞

⎜

⎝

⎛

σ

−

+=

2

,

или

(

)

,

iMfMfi

rrrr

β

⋅

−

+

=

где

2

M

iM

iM

σ

σ

=β

— альтернативный способ представления ковариации

бумаги.

Рыночная модель

Отражение зависимости изменения доходности ценной бумаги от

изменения доходности на рыночный индекс за некоторый период вре-

мени называется рыночной моделью

r

i

= α

i

+ β

i

r

M

+ ε

i

,

где r

i

— доходность ценной бумаги i за некоторый период, r

M

— до-

ходность рыночного портфеля за тот же период, α

i

— коэффициент

смещения (представляет нерыночную составляющую доходности акти-

ва i), β

i

— (бета-коэффициент) коэффициент наклона (отражает влия-

ние изменения рыночной доходности на доходность i-го актива при

изменениях доходности рыночного портфеля),

,

2

M

iM

i

σ

σ

=β

где σ

iM

— ковариация между r

i

и r

M

, σ

2

M

— дисперсия r

M

.

ε

i

— случайная погрешность. Определяется как разница между

действительной и ожидаемой доходностью ценной бумаги.

ε показывает неточность рыночной модели.

Пример 6.4. Для акции А: α = 2 %, β = 1,2, ε = 0 (рис. 6.7).

r

A,%

r

M

,%

14

8

2

5 10

Рис. 6.7. Рыночная модель

150

r

A

= 2 % + 1,2r

M

.

Если рыночный портфель имеет доходность r

M

= 10 %, то ожидае-

мая доходность ценной бумаги r

A

= 2 % + 1,2ּ10 % = 14 %.

Пусть действительная доходность 9 %, тогда ε = 9 % – 14 % = –5 %.

Диверсификация

Диверсификация — процесс включения в портфель новых ценных

бумаг с целью снижения его риска.

Риск ценной бумаги i определяется ее дисперсией σ

2

i

:

σ

2

i

= β

2

i

σ

2

M

+ σ

2

εi

,

β

2

i

σ

2

M

— рыночный риск ценной бумаги,

σ

2

εi

— собственный риск ценной бумаги.

Общая доходность портфеля:

r

p

= α

p

+ β

p

r

M

+ ε

p

,

где

,

1

∑

=

α=α

N

i

iip

X

,

1

∑

=

β=β

N

i

iip

X

.

1

∑

=

ε=ε

N

i

iip

X

Общий риск портфеля:

σ

2

p

= β

2

p

σ

2

M

+ σ

2

εp

,

где

,

2

1

2

⎟

⎠

⎞

⎜

⎝

⎛

β=β

∑

=

N

i

iip

X

.

1

222

∑

=

εε

σ=σ

N

i

iip

X

Диверсификация приводит к усреднению рыночного риска и

уменьшению собственного риска (рис. 6.8).

p

σ

N

Рыночный

риск

β

p

σ

M

Собственный

риск

Общий

риск

Рис. 6.8. Снижение риска при диверсификации

Пример 6.5. Рассмотрим портфель из двух ценных бумаг А и В с

равными вложениями средств в каждую бумагу, т.е. X

A

= 0,5, X

B

= 0,5.

β

A

= 1,2, β

B

= 0,8;

σ

εA

= 6,06 %, σ

εB

= 4,76 %, σ

M

= 8 %.

Тогда β

p

= 0,5 ·1,2 + 0,5·0,8 = 1,

σ

2

εp

= 0,5

2

· 6,06

2

+ 0,5

2

· 4,76

2

= 15,

σ

2

p

= 1

2

· 8

2

+ 15 = 79 — общий риск портфеля из двух ценных бумаг.