Разумовская А., Янченко В. Маркетинг услуг. Настольная книга российского маркетолога практика

Подождите немного. Документ загружается.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

111

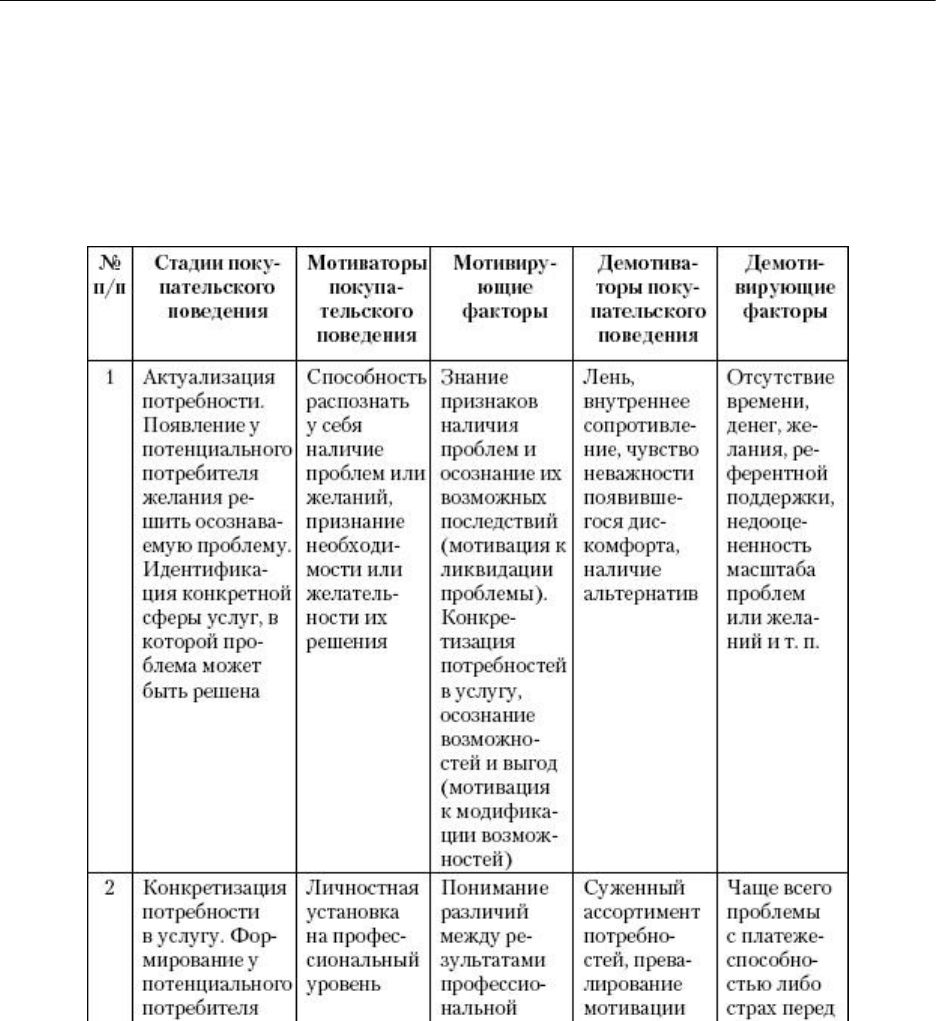

занных с потребно стью в услугах, лежит чаще всего в профессиональной области. При

этом потребитель, как правило, понимает, к какой именно профессиональной области отно-

сится проявившаяся проблема. Следовательно, мы принимаем по умолчанию, что взрослый

человек практически всегда знает, что нужно делать в случае возникновения зубной боли

или внезапного желания прокатиться «до городу Парижу». Другой вопрос – хочет ли он

что-либо делать с участием профильного специалиста или намерен обойтись собственными

средствами. Это уже уровень принятия решения, тесно связанный с индивидуальными осо-

бенностями.

На данном этапе мотиваторами для потребителя услуги являются способность рас-

познать у себя наличие проблем или желаний. К демотивиру-ющим факторам могут отно-

ситься лень, внутреннее сопротивление, которое может быть обусловлено массой различ-

ных причин, чувство неважности появившегося дискомфорта и уверенность в том, что если

перетерпеть дискомфорт, то в дальнейшем все пройдет само собой.

Конкретизация потребности в услугу. На данном этапе у потенциального потреби-

теля происходит формирование ощущения необходимости обратиться именно к профиль-

ному специалисту для решения своих проблем. Это по сути означает осознанный отказ от

попыток самостоятельного решения проблемы. Примером такой трансформации может слу-

жить принятие решения об обращении в ремонтную компанию, вместо того чтобы делать

ремонт своими силами, или об обращении к стоматологу, вместо того чтобы обходиться фар-

макологическими средствами.

Как мы уже неоднократно говорили, услуги являются крайне разнообразными.

Поэтому нужно просто помнить о различиях между услугами, которые потребитель может

оказать себе сам (например, тот же косметический ремонт) и которые принципиально невоз-

можно выполнить самостоятельно (например, внутриполостная операция).

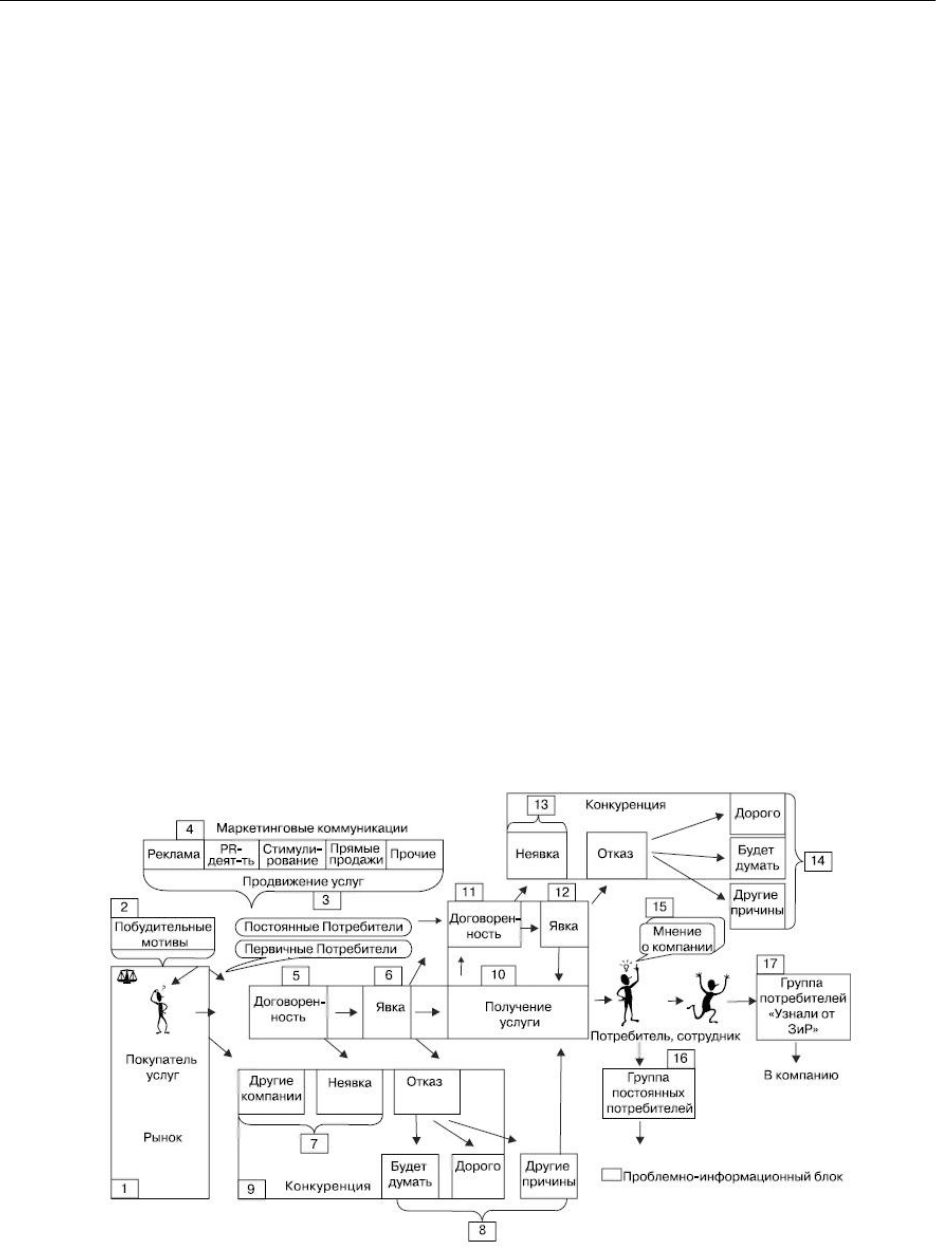

Рис. 4.14. Поведение потребителя во взаимодействии с сервисной компанией

Этап сложен тем, что подразумевает начало поиска информации. Начинают сказы-

ваться влияния группы (рекомендации и мнения референтных групп), производителей услуг

(все виды продвижения (Блок 4) услуг: ре клама, PR-деятельность, прямые продажи, стиму-

лирование), среды, формируя вокруг потенциального потребителя зону активности марке-

тинговых коммуникаций. Мотиваторы: личностная установка на профессиональный уро-

вень получаемых услуг. Демотиваторы: наличие суженного ассортимента потребностей,

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

112

превалирование мотивации к экономии над мотивацией к качеству, страх, вызванный сла-

бым знанием предмета, недостаточный уровень платежеспособности.

Для этого этапа специфичен проблемно-информационный Блок 3, так как потреби-

тели, у которых уже сложились взаимоотношения с какой-либо компанией (на рисунке 4.12

– постоянные потребители), не озадачиваются поиском информации. Их покупательское

поведение ограничивается принятием решения о собственной платежеспособности и вре-

мени предполагаемого получения услуги. Остальные факторы они, как правило, вообще

исключают из рассмотрения.

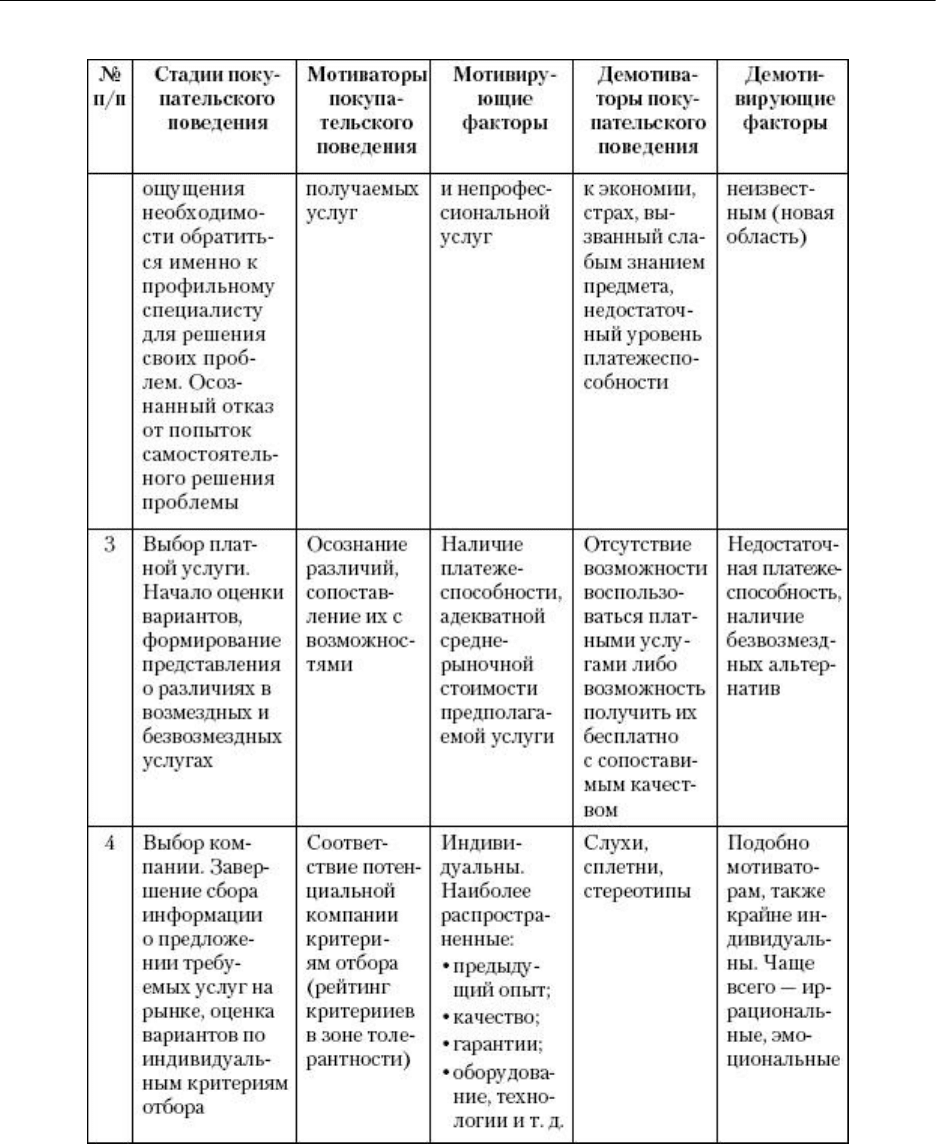

Выбор платной услуги. Вследствие разнообразия услуг далеко не во всех областях

существует такой выбор. Наличие условно бесплатной альтернативы присуще рынкам меди-

цины, страхования, социальных услуг, услуг, предоставляемых властными и исполнитель-

ными учреждениями, и т. п. Для традиционно платного сектора возможны варианты полу-

чения бесплатных услуг у друзей, являющихся профильными специалистами в той или иной

области, но эта тенденция не является «глобальной», тем более что злоупотребление бес-

платными услугами «от друзей», как известно, портит отношения.

В целом этап не характерен для постоянных потребителей. Его прохождение стано-

вится для них актуальным только в случае существенных изменений в жизни, что случается

относительно редко. Главная причина выбора потребителями платной услуги (если такой

выбор вообще существует) – недостатки в системе бюджетных учреждений, возможность

получения более качественной услуги и сопутствующего сервиса, отсутствие в учреждениях

по месту жительства работников необходимой специальности или квалификации, наличие

очередей и иные причины. Собственно, этот выбор формируется на стадии поиска инфор-

мации как промежуточный результат оценки вариантов. Как правило, мотиватором явля-

ется наличие платежеспособности, адекватной среднерыночной стоимости предполагаемой

услуги и отсутствие адекватной бесплатной альтернативы. А демотиватором – отсутствие

платежеспособности (характерно, увы, для пенсионеров и иногда работников бюджетной

сферы).

Выбор компании. Дальнейшее развитие темы оценки вариантов, когда первичная

информация уже набрана. Этап не актуален для постоянных потребителей.

Для потребителей, не относящихся к данной группе, стоит задача выбора компании,

отвечающей их ожиданиям и финансовым возможностям. Для принятия решения потре-

битель вынужден искать информацию, проводить сравнительный анализ, ориентируясь на

факторы, важные исключительно для него (индивидуальные). При этом (что неудивительно)

он может в значительной мере зависеть от «бытовых лобби» родных и знакомых, имеющих

собственные мнения и суждения, зачастую ошибочные. Не секрет, что людям свойственно

поступать по принципу «каждый кулик свое болото хвалит». Поэтому зачастую рекоменда-

ции могут быть a priori основаны скорее на желании отстоять свое мнение, нежели на реаль-

ных объективных факторах. Поэтому принятие решения зачастую иррационально, имеет

явно выраженную эмоциональную подоснову. Рациональная составляющая присутствует

только в определении ценового уровня.

Таким образом, именно на этом этапе формируется некое предварительное предста-

вление о том, что стоит покупать, а что – не стоит. Здесь мы имеем дело со всеми типами

влияний (индивидуальные, групповые, производителей, среды).

Неоднократно проведенные нами исследования показывают следу ющий рейтинг фак-

торов, определяющий выбор компании (по убыванию значимости):

• предыдущий опыт получения аналогичной услуги, уверенность в качестве;

• наличие гарантийных обязательств или их смысловой замены;

• современные оборудование, технологии;

• квалификация персонала;

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

113

• специалисты постоянно повышают свою квалификацию;

• внимательный, предупредительный персонал;

• рекомендации знакомых;

• удобный режим работы;

• универсальность – в смысле возможности получить сразу несколько видов услуг в

одном месте;

• удобное местоположение;

• цена услуги.

Таким образом, мотиватором является некая сложная результирующая функция,

включающая значимые индивидуальные критерии выбора. Оценка производится на уровне

попадания в зону толерантности. Далее проводится оптимизация. Мощнейшие демотива-

торы – слухи, сплетни и стереотипы.

Этот этап выбора компании – промежуточный. Взаимоотношения, как следует из

рисунка 4.14, только намечаются. На пути от потенциального потребителя до постоянного

есть еще несколько остановок, которые мы и рассмотрим далее.

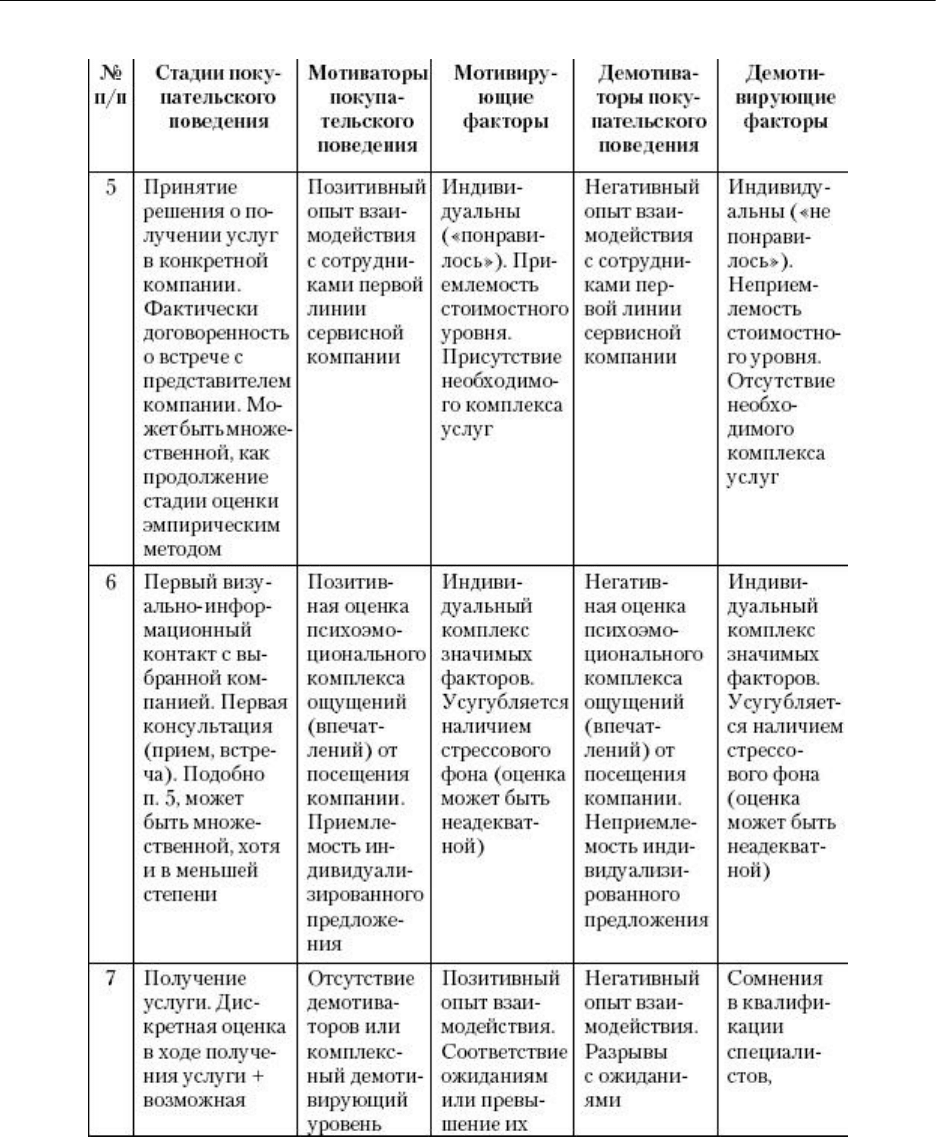

Как правило, принятие решения о получении услуг в конкретной компании подтвер-

ждается договоренностью о личной встрече (Блок 5). Мы должны понимать, что эта дого-

воренность не гарантирует того, что потенциальный потребитель станет постоянным. На

стадии «договоренность/явка на встречу» часть потребителей отсеивается (обещали, но не

пришли). Странно, но соотношение этого диапазона с ценовыми уровнями компаний пока-

зывает обратную зависимость: чем выше уровень цен, тем выше процент состоявшихся

встреч.

Сказанное выше верно в большей степени для сферы b2c, где личная встреча проис-

ходит чаще всего в офисе (салоне, помещении) сервисной компании. Что же касается услуг

b2b, здесь встречи чаще всего проходят в помещении потребителя (заказчика). Причем ста-

дия выбора компании носит, как правило, признаки тендера, каковым зачастую и является.

Для b2b характерна «дегустация» в процессе предварительных переговоров.

Так, при выборе рекламной компании для выполнения работ заказчик формирует стар-

товое задание, выполнение которого участникам тендера не оплачивается. Со стороны заказ-

чика такой подход в данном случае является более чем оправданным, так как допустимая в

других отраслях практика портфолио в рекламной среде изжила сама себя недобросовест-

ным к ней отношением, то есть у большинства заказчиков уже нет никакой уверенности в

том, что предъявля емое им портфолио имеет какое-либо отношение к предоставившей его

компании: одни и те же работы слишком многими выдаются за свои. В лучшем (для рекла-

мной компании) случае заказчик оплачивает выполнение услуги уже после выбора компа-

нии-исполнителя и заключения договора. Причем остальным участникам тендера «дегуста-

ция» не оплачивается. «Победитель получает все!»

Естественно, такого рода ситуации характерны далеко не для всех видов услуг, оказы-

ваемых в среде b2b, но там, где они есть, необходимо принимать их во внимание.

Можно предположить, что часть потенциальных потребителей, не явившись на

встречу, забывают о своей проблеме. Но это не так. В соответствии с базовой моделью поку-

пательского поведения потребитель тратит некоторое время на «мнимые» договоренности.

Естественно, что «потерявшийся» потребитель теряется для конкретной компании, но при-

обретается для конкурентного окружения (Блоки 7 и 13).

Для постоянных потребителей (Блок 11) отсев после записи – величина статистически

не значимая. Подобные вещи связаны, как правило, с временным фактором или внезапно

возникшими личными проблемами, которые носят единичный и временный характер.

Мотивации на этом этапе носят индивидуальный характер в силу того, что связаны

напрямую с характером первичного контакта с компанией.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

114

Мотиваторы и демотиваторы сосредоточены в области вышеперечисленных факто-

ров, но реализуются на уровне сотрудников первой линии компании (операторы, админи-

страторы, менеджеры по работе с корпоративными клиентами и т. д.). От того, насколько

хорошо, профессионально, корректно, тактично проведена предварительная работа с потен-

циальным потребителем, зависит результат. Здесь важно отметить, что обучение кон-

тактного персонала первой линии должно строиться с акцентом на выявление основных

факторов, влияющих на принятие решения. Широко распространенный в России «стан-

дартизированный» вариант, при котором произносится типовая «речевка», в области услуг

крайне нежелателен в силу демотивирующего воздействия, связанного с высокой степенью

индивидуальности проблемы.

Следующим «фильтром» может стать первый визуально-информационный контакт с

выбранной компанией (явка) – первая консультация (прием, встреча). Отсев после первой

явки (Блоки 6 и 12) должен фиксироваться и анализироваться курирующими маркетологами,

если компания достаточно крупная, и руководителем коммерческой службы (кем бы он ни

был в штатной структуре) в небольших компаниях.

На этом этапе весьма существенное значение приобретают осязаемые факторы, о кото-

рых мы говорили в пункте 4.4. В сознании потребителя происходит процесс идентифика-

ции соответствия предложения его представлению. Причем этот процесс может происходить

даже на бессознательном уровне: потребитель отмечает приятные или неприятные для него

моменты. Так, причиной отказа от получения услуги в конкретной компании могут оказаться

на первый взгляд «неважные» вещи, такие, например (из исследований), как «грязь перед

входом», расположение офиса в промзоне, обшарпанные интерьеры, «запах пота от охран-

ника» и т. п. Естественно, рекомендуется учитывать и место первого визуально-информаци-

онного контакта. Так, при встрече в офисе компании осязаемые факторы сосредоточиваются

в самом помещении и создают некий имидж компании. В случае если встреча происходит

на территории потребителя, осязаемыми факторами являются представитель компании и

то, что у него есть с собой. Отсюда повышенные требования к внешнему виду и манерам

контактного персонала, а также к представительской продукции и дополнительным возмож-

ностям (таким, например, как наличие ноутбука с подготовленной презентацией), так как

именно это является объектом идентификации для потребителя (крайне актуально для b2b).

Как мы уже отмечали, этап принятия решения сложен и зависит от индивидуальных

особенностей. В этап явки (встречи) вовлечено достаточно много влияющих на принятие

окончательного решения факторов:

• реальное (а не предполагаемое) местоположение компании;

• внешний вид, парковка, парковщик, вывески, окружение и т. д.;

• контактный персонал всех уровней – от сотрудника службы безопасности на входе

до гардеробщика на выходе;

• обстановка внутри помещения, в кабинете, в переговорной;

• состояние и новизна мебели и/или оборудования;

• уровень техники продаж у контактного персонала;

• соответствие предложенной услуги (проекта проведения работ) и условий оплаты

финансовым возможностям потребителя;

• присутствие/отсутствие разрывов в ожиданиях и многое другое.

Ситуация усугубляется тем, что первое обращение в любую сервисную компанию все-

таки связано у большинства людей со стрессом. В результате решение, которое и так при-

нимается зачастую на эмоциональном уровне, может стать совсем нерациональным. Отсюда

важное для сервисных компаний требование к уровню качества не только профильного, но

и сопутствующего сервиса. Потребителя нужно «ублажить», а не удовлетворить – это мар-

кетинг взаимоотношений (см. табл. 4.1). Любые источники недовольства, будь то грязный

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

115

пол в холле или недовольное выражение лица секретаря, могут оказаться сильными демо-

тиваторами, в особенности если ваша компания первая из посещенных лично потребите-

лем организаций сопоставимого класса.

В сфере услуг, в особенности в крупных компаниях, на уровне собственников и топ-

менеджеров распространено мнение, что сбои в услугах, недовольство отдельных клиентов

не являются значительной проблемой, так как поток первичных потребителей, формируе-

мый программами продвижения, достаточен. Эта же причина является самым распростра-

ненным оправданием низкого уровня оплаты персонала.

Теоретически мысль может показаться верной: раз все-таки приходят и покупают, зна-

чит, все в порядке. К сожалению, простейший расчет (разумеется, не в умозрительных, а в

реальных денежных знаках) показывает, что стоимость одного «рекламного» потребителя

может в несколько раз превышать суммы затрат на обучение и мотивацию контактного пер-

сонала. А если учесть еще и количество отказников и распространяющуюся негативную

информацию, то цифры становятся просто обескураживающими.

К сожалению, адекватная оценка эффективности мероприятий по продвижению все

еще является эксклюзивной редкостью в компаниях, работающих в России…

Здесь хотелось бы привести достаточно свежий для Санкт-Петербурга пример с весьма

известным в мире банком, начавшим активную деятельность по продаже кредитных карт

буквально несколько месяцев тому назад. Объективно условия по самим кредитным кар-

там (рациональные факторы) примерно средние по рынку. Система продвижения поражает

масштабностью: контактные пункты хорошо оформлены, обеспечены представительской

продукцией и обученным персоналом, наймом которого занимается недешевая компания

по рекрутингу. Однако на практике получается, что потребителями этого банка становятся

только люди со склонностью к импульсивным сделкам (да и те потом жалеют), так как любой

мало-мальски грамотный в кредитных делах потребитель все-таки озадачивается поиском

информации. И первое, что он находит, набрав название банка в любом поисковике, – это

поток крайне негативной информации, связанной с плохой работой персонала в этом банке.

Большинство потребителей в России все еще не обладает достаточным уровнем

информированности об условиях банковского обслуживания, например по кредитным кар-

там. Те, у кого мотивация к приобретению данного продукта крайне высока, естественно,

озадачатся сбором максимального количества информации и будут принимать решение уже

на основании имеющихся сведений. Но вот те, у кого мотивация, скажем, промежуточная,

отсеятся уже на стадии начала сбора информации, так как банк, сотрудники которого допус-

кают массу ошибок, на исправление которых уходит столько времени и нервов, вряд ли будет

рассматриваться как удачный источник кредитных средств. Лучше – по старинке. Таким

образом, впечатляющие вложения банка в продвижение разбиваются о репутацию его кон-

тактного персонала. Спрашивается, а считал ли кто-нибудь эти убытки?

Впрочем, «отказ» после встречи не всегда является отказом окончательным. Не исклю-

чено, что потребитель просто не готов к немедленному принятию решения. Спустя какое-

то время, набрав необходимую для принятия решения информацию, он может вернуться

(Блоки 8 и 14). Это верно как для конкретной компании, так и для конкурентного окруже-

ния. «Отказники» создают некий постоянный отложенный (ненадолго, так как проблема не

устранена) спрос и являются отдельным сегментом, характеризующимся специфическим

покупательским поведением, отличным и от первичных, и от постоянных потребителей.

Таким образом, по прохождении всех предварительных этапов выбора потребитель

выходит на стадию потребления – получения услуги (Блок 10), тесно связанную с оценкой

результатов после получения услуги и возможной корректировкой принятого решения по

мере реальной (а не теоретической) оценки в ходе получения комплексной услуги.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

116

Здесь следует обратить внимание на крайне важный фактор, определяющий для ком-

пании интенсивность потребления услуг (в контексте предложенного проекта, там, где это

актуально, естественно). Опыт выполнения проектов показывает, что полнота его выполне-

ния является производной от уровня доверия к специалисту и платежеспособности потре-

бителя. И если в области оказания услуг, например, «по медицинским показаниям», влияние

врача довольно сильно, то область услуг типа ремонта, строительства, фитнеса, ландшафт-

ного дизайна и т. п. оказывается гораздо сложнее в проработке на предмет продажи. Все это

позволяет нам говорить о двух смысловых уровнях потребления:

• максимально возможное (все, что рекомендовано специалистом);

• фактическое.

Выполнение проекта – комплексная услуга, характеризующаяся большей или меньшей

протяженностью во времени. Это модифицирует этап оценки, разделяя его на отдельные

компоненты, во времени не совпадающие. Таким образом, оценка имеет дискретную при-

роду, и всегда существует риск «отказа» от дальнейшего взаимодействия в случае наличия

сильных демотиваторов, к которым можно отнести:

• негативный опыт взаимодействия с контактным персоналом компании (особенно с

курирующим проект специалистом, остальные менее важны для оценки);

• все типы разрывов (чем бы они ни были обусловлены), к причинам которых можно

отнести несоответствие цены качеству, неоправданный дискомфорт, взаимоотношения с

курирующим специалистом (в том числе на психоэмоциональном уровне), несоответствие

заявляемому статусу компании, несоответствие по спецификациям услуги и многое другое;

• возникшие вследствие каких-либо причин (как правило, такого рода проблемы явля-

ются следствием влияния со стороны референтных источников) в квалификации специали-

стов компании;

• аналогично – сомнения насчет оборудования и материалов (или – что более распро-

странено в России – их сроков годности или «ба-дяжности»);

• критичное отношение к рекомендациям специалиста вследствие предубеждения, воз-

никшего на основании стойких стереотипов (например, описанный выше стереотип «Разво-

дят!») и т. д.

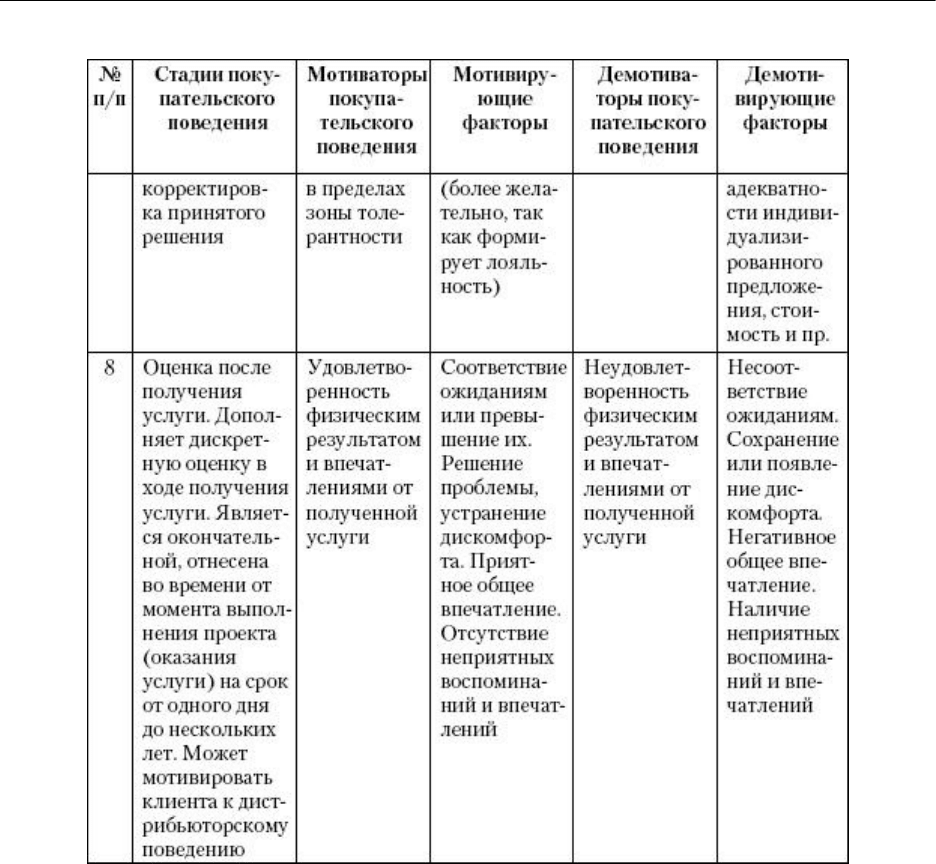

Оценка после получения услуги подразумевает два этапа, разделенных во времени:

1) дискретная оценка в ходе выполнения проекта (или получения услуги, если она

непродолжительна, например стрижка);

2) окончательная оценка полученного результата.

Результаты дискретной оценки в ходе выполнения проекта, как мы уже отмечали, при-

водят к перераспределению протребителей между конкурирующими компаниями. Размеры

таких потоков среди крупных сервисных компаний и сетей незначительны и составляют

суммарно менее 1–5 % от потребительского рынка.

Что же касается окончательной оценки, то, как правило, от момента выполнения про-

екта ее отделяет период от одного дня до нескольких лет. Фактически это комплексная

оценка произошедших в жизни потребителя изменений, забывание подробностей, очистка

впечатлений. Потребитель остается с неким физическим результатом полученной услуги и

с впечатлениями от процесса, в некоторой степени скорректированными за счет особенно-

стей человеческой психики.

Такие факторы, как неудовлетворенность результатом (сохранение или появление дис-

комфорта, несоответствие результата ожиданиям или обещаниям), а также наличие ярких

негативных ощущений, являются мощными демотиваторами дальнейших взаимоотноше-

ний с данной сервисной компанией. Удовлетворяющий потребителя результат взаимодей-

ствия, напротив, мотивирует его не только к продолжению взаимоотношений, но и к добро-

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

117

вольной дистрибуции услуг понравившейся компании – дис-трибьюторскому поведению

(Блоки 15, 16 и 17).

Приведенные выше данные по формированию покупательского поведения потребите-

лей услуг сведены для удобства в результирующую таблицу 4.6.

Таблица 4.6

Мотиваторы и демотиваторы покупательского поведения

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

118

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

119

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

120