Рогалёв Н.Д. (ред.) Экономика энергетики

Подождите немного. Документ загружается.

31

следующих (подъездные пути, подготовка площадки, устройства связи

и водоснабжения, часть главного корпуса и др.).

Удельные капитальные затраты К

уд

в данный объект представляют

собой отношение абсолютных капитальных вложений к установленной

мощности объекта N

у

, руб/ед. мощности:

уд

у

К

K

N

= .

3. Расчет капитальных вложений в промышленные котельные:

а) для промышленной котельной с однотипными агрегатами капи-

тальные вложения рассчитываются по формуле

К = [К

2к

+ К

п.к

(n

к

– 2)] С

р

С

т

,

где К

2к

— капитальные вложения в первые два котла (два головных, так

как один котлоагрегат не устанавливают из-за условия обеспечения ра-

боты котельной в случае аварии); К

п.к

— капитальные вложения в каж-

дый последующий котел; n

к

— число котлов;

б) если в котельной предусматриваются разнотипные агрегаты, то в

формулу добавляются дополнительные члены, учитывающие затраты

на последующие агрегаты другого типа:

2к п.к к п.к п.к р т

1

КК К( 2) (К )СС

m

iii jj

i

nn

=

⎡⎤

=+ −+

∑

⎢⎥

⎣⎦

,

где К

2к i

, К

п.к i

, n

к i

— то же, что и ранее для i-го типа котлоагрегата;

К

п.к j

— капитальные вложения в каждый последующий котел типа j;

n

п.к j

— количество последующих агрегатов типа j; m — количество

разнотипных групп котлоагрегатов, за исключением одного типа агре-

гата.

Удельные капитальные затраты в данный объект определяются как

отношение абсолютных капитальных затрат К к номинальной паропро-

изводительности котельной Д

н

, руб/т·ч:

уд

н

К

K

Д

=

.

4. Капитальные вложения в тепловые сети зависят от протяженно-

сти и диаметра сети:

К

т.с

= К

уд.т.с

L D C

р

,

где К

уд.т.с

— удельные капитальные вложения в тепловые сети, руб/км;

L — длина тепловой сети, км; D — диаметр трубопровода, м; С

р

— ко-

эффициент, учитывающий район сооружения.

32

5. Капитальные вложения в теплообменные аппараты. Затраты на

изготовление и монтаж теплообменного аппарата зависят от его типа,

массы, вида использованного материала, массы и диаметра труб и тол-

щины их стенок. Приближенно капитальные затраты на теплообменные

аппараты могут быть подсчитаны по формулам:

• для кожухотрубчатых теплообменников

К = (β

1

+ β

2

γ

1

+ β

3

) G;

• для секционных теплообменников

К = (β

4

γ

2

+ β

3

) G;

здесь G — масса теплообменного аппарата, т; β

1

,β

2

— коэффициенты,

зависящие от массы, вида материала и диаметра труб, руб/т; β

3

— ко-

эффициент, учитывающий затраты на монтаж, руб/т; β

4

— коэффици-

ент, зависящий от массы и материала теплообменника, руб/т; γ

1

— по-

правка на отношение массы труб к массе аппарата; γ

2

— поправка на

диаметр труб и толщину их стенок.

6. Сушильные аппараты. Затраты на изготовление и монтаж су-

шильных аппаратов зависят от типа, производительности по испарен-

ной влаге, материала, использованного для изготовления аппаратов,

серийности производства и др.

Приближенно капитальные затраты на центробежную распылитель-

ную сушилку с коническим днищем, изготовляемой из стали

12Х18Н10Т, могут быть определены по выражению

2

1

К

γ

≈γ v

,

где v — внутренний объем сушильной камеры, м

3

; γ

1

, γ

2

— коэффици-

енты.

Съем испаренной влаги с 1 м

3

рабочего объема распылительной су-

шилки в зависимости от свойств перерабатываемого продукта изменя-

ется в пределах 5,4…20,0 кг/(м

3

·ч) и составляет в среднем 10,0 кг/(м

3

·ч).

С переходом на крупнотоннажные распылительные сушилки удель-

ные капитальные затраты, относимые к 1 м

3

объема сушилки, снижают-

ся и составляют

2

1

уд

1

К

К

−γ

γ

==

v

v

.

7. Установки разделения воздуха. Основными факторами, опреде-

ляющими капитальные затраты на изготовление и монтаж установок

разделения воздуха, являются: состав продуктов разделения воздуха, их

количество, давление, агрегатное состояние, концентрация. Это множе-

ство различных параметров может быть объективно учтено в произво-

33

дительности установки на основе использования эксергетического

анализа.

Эксергия характеризует работоспособность энергии и представляет

собой максимальную работу, полученную при обратимом переходе ве-

щества из состояния, с определенными параметрами, в состояние рав-

новесия с окружающей средой.

Приближенно капитальные затраты могут быть вычислены по

формуле

К ≈ К

уд

V,

где К

уд

— удельные капитальные затраты, руб/кВт; V — производи-

тельность установки, кВт.

Увеличение количества установок в цехе разделения воздуха приво-

дит к снижению удельных капитальных затрат главным образом за счет

строительных работ. Использование резервных установок позволяет

увеличить число часов работы основного оборудования (до 8760 ч/год)

при некотором повышении удельных капитальных затрат.

Основные способы повышения эффективности капиталовложений в

объекты энергохозяйства:

1) обеспечение согласованного срока ввода в эксплуатацию пред-

приятий-изготовителей и предприятий-потребителей продукции, а так-

же объектов жилищно-коммунального и культурно-бытового назначе-

ния;

2) увеличение мощностей на действующих предприятиях за счет их

расширения, реконструкции, внедрения передовой технологии, модер-

низации и замены устаревшего оборудования и других мероприятий,

позволяющих повысить выпуск продукции с меньшими затратами и в

более короткие сроки по сравнению с новым строительством;

3) сооружение экономически оправданных объектов большой мощ-

ности с установкой на них агрегатов большой единичной мощности,

комбинированных энергетических и энерготехнологических агрегатов;

4) сооружение эффективных безотходных производств, обеспечи-

вающих сохранение окружающей среды;

5) типизация отдельных элементов и сооружений в целом;

6) повышение уровня заводской готовности оборудования, строи-

тельных конструкций, уровня индустриализации строительства;

7) улучшение качества проектов и сокращение сроков их разра-

ботки.

34

Вопросы для повторения

1. Раскройте структуру капиталовложений в различные типы электростанций и

электрические сети.

2. Назовите источники финансирования капиталовложений.

3. Назовите стадии проектирования объектов.

4. Охарактеризуйте виды смет, состав показателей сметы.

5. Чем отличаются сметные затраты от капитальных вложений?

6. Как производится расчет капитальных затрат по укрупненным показателям

стоимости?

7. Назовите пути повышения эффективности капиталовложений.

35

Глава 3

ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА

ЭНЕРГОПРЕДПРИЯТИЙ

3.1. Экономическая сущность, состав и структура

основных средств энергопредприятий.

Виды стоимостных оценок

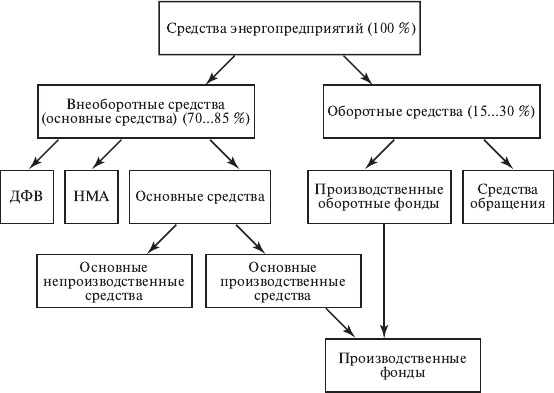

При осуществлении производственно-хозяйственной деятельности

энергопредприятиям требуются внеоборотные и оборотные средства,

которые составляют денежные и вещественные средства предприятия.

Для ведения производственного процесса энергопредприятию необ-

ходимы средства производства, а для организации процессов заготов-

ления и сбыта нужны денежные средства. Классификация средств энер-

гопредприятий представлена ниже:

Характерной чертой основных средств является долговременность

их использования. К внеоборотным средствам относятся основные

средства, нематериальные активы (НМА) и долгосрочные финансовые

вложения (ДФВ).

Оборотные средства переносят свою стоимость на произведенную и

реализованную продукцию в течение одного хозяйственного цикла или

36

оборота. Они используются как в сфере производства (производствен-

ные оборотные средства), так и в сфере обращения.

Основные средства могут быть предназначены для ведения произ-

водственного процесса и для обслуживания социальных потребностей

работников предприятия (непроизводственные основные средства).

Основные и оборотные средства, применяемые для выпуска продук-

ции, составляют производственные средства предприятия.

Для энергетической отрасли характерен высокий удельный вес ос-

новных средств производства. Это связано со значительной капитало-

емкостью энергетических объектов.

Основные средства — это стоимость материализованных средств

труда, используемых в хозяйственном процессе. Для них характерны

следующие свойства:

• участвуя в производственном процессе, они сохраняют свою на-

туральную форму;

• многократно используются в течение всего срока службы;

• в процессе производства основные средства переносят свою

стоимость на стоимость продукции по частям по мере износа;

• возмещение их стоимости происходит постепенно по мере реали-

зации продукции.

В зависимости от основного назначения и характера выполняемых

функций основные средства подразделяются на ряд групп и имеют для

энергопредприятий следующую примерную структуру:

• здания производственно-технические, служебные — 14 %;

• сооружения: водопроводные, гидротехнические, канализацион-

ные — 16 %;

• передаточные устройства: электросети, теплосети, трубо- и газо-

проводы — 33 %;

• машины и оборудование, в том числе:

силовые машины и оборудование — 32 %,

рабочие машины и оборудование — 1 %,

измерительные и регулирующие приборы и устройства — 1 %,

вычислительная техника — 2 %;

• менее одного процента составляют: транспортные средства, ин-

струмент со сроком службы более одного года, производственный и

хозяйственный инвентарь, прочие основные средства.

В составе основных средств учитываются земельные участки, объ-

екты природопользования, находящиеся в собственности организации.

37

Структура основных средств зависит от вида предприятия, отрасли

промышленности, климатических и геологических условий.

Примерную структуру основных фондов характеризуют показатели

табл. 3.1.

Таблица 3.1

Ориентировочная структура промышленно-производственных основных

фондов в промышленности, %

Отрасль про-

мышленности

Здания

Соору-

жения

Переда-

точные

устрой-

ства

Силовые

машины

и обору-

дование

Рабочие

машины

и обору-

дование

Транс-

портные

средства

Прочие

основные

фонды

Всего

Вся промыш-

ленность

29 20 11 8 27 2 3 100

Электроэнер-

гетика

14 16 33 33 1 1 2 100

Химия и

нефтехимия

34 15 12 3 31 2 3 100

Черная ме-

таллургия

29 19 7 4 37 3 1 100

Машино-

строение и

металлооб-

работка

42 8 4 3 36 2 5 100

Для энергетики характерен высокий удельный вес силовых машин и

оборудования (~ 30 %) и передаточных устройств (~ 30 %) из-за протя-

женности линий электропередачи. Такая же структура характерна и для

промышленной энергетики, но с меньшим удельным весом передаточ-

ных устройств, так как тепловые сети не имеют большой протяженно-

сти. Для машиностроения высок удельный вес зданий, рабочих машин

и оборудования (~ 40 %).

Основные средства разделяются на активные и пассивные. Актив-

ные средства связаны непосредственно с производством продукции.

Пассивные — создаются в целях обеспечения нормальной работы обо-

рудования и людей. Оборудование является активной частью средств

труда, а здания и сооружения — пассивной. С повышением мощности

энергооборудования растет доля активной части.

Основные средства могут быть производственного и непроизводст-

венного назначения. К производственным относят средства, которые

непосредственно участвуют в производственном процессе (машины,

оборудование) и создают условия для нормального осуществления про-

изводственного процесса (здания, сооружения, передаточные устройст-

ва). В качестве непроизводственных основных средств рассматривают-

38

ся жилье, медицинские, спортивно-оздоровительные сооружения и дру-

гие учреждения, обеспечивающие социальные нужды работников пред-

приятия и числящиеся на балансе предприятия.

Учет и планирование основных средств. Виды стоимостных оценок

Учет и планирование основных средств ведутся в натуральной и де-

нежной форме.

Натуральные измерители служат для определения технического со-

става и мощности оборудования, его состояния и возрастной структу-

ры. Для этого проводятся ежегодная инвентаризация основных средств

и периодическая паспортизация.

Стоимостная форма учета необходима для определения общей

стоимости основных средств предприятия, установления их износа, на-

числения амортизации, расчета издержек производства, прибыли и рен-

табельности. Существует несколько видов денежной оценки основных

средств, т.е. различают стоимость:

• первоначальную;

• восстановительную;

• балансовую;

• изношенную;

• остаточную;

• ликвидационную (ликвидную).

Первоначальная стоимость — это стоимость, по которой основные

средства приобретались.

Чтобы привести к сопоставимому виду стоимости средств, создан-

ных в разные периоды времени, используется восстановительная стои-

мость, которая присваивается фондам после проведения переоценки.

После переоценки в учете и отчетности, при начислении износа и при

проведении экономического анализа применяется восстановительная

стоимость основных средств.

Восстановительную стоимость рассчитывают умножением соответ-

ствующего коэффициента на балансовую стоимость каждого вида

средств, числящихся на учете на дату переоценки:

вб

1

КК

n

ii

i=

=β

∑

,

где β

i

— коэффициент переоценки по i-й группе основных средств (ус-

танавливается предприятием самостоятельно исходя из рыночной

стоимости); К

бi

— балансовая стоимость по i-й группе основных

средств; n — количество групп основных средств.

39

Стоимость, по которой основные средства числятся на балансе пред-

приятия, называется балансовой. Баланс — это документ, содержащий ин-

формацию об имуществе предприятия. Балансовая стоимость предприятия

меняется при введении новых средств и списании изношенных, отслу-

живших свой срок. Для расчета основных технико-экономических показа-

телей предприятия используют усредненное значение — среднегодовую

балансовую стоимость основных средств:

К

ср.г

= К

б

+ К

в.в

(Т

в.в

/Т

г

) – К

выв

(1 – Т

выв

/Т

г

),

где К

б

— балансовая стоимость основных средств на начало года;

К

в.в

— балансовая стоимость вновь вводимых средств; Т

в.в

— период

эксплуатации вновь введенных основных средств в течение года;

Т

г

— рассматриваемый период времени (год); К

выв

— балансовая стои-

мость выбывших за год средств; Т

выв

— период эксплуатации выбыв-

ших основных средств в течение года.

В процессе эксплуатации основные средства изнашиваются. Износ

может измеряться в процентах или в стоимостном выражении. Процент

износа И

%

может быть определен как произведение нормы амортизации

Н

ам

на срок эксплуатации Т

э

основных средств:

И

%

= Н

ам

Т

э

.

Изношенная стоимость (списанная в виде износа) находится по

формуле

К

изн

= К

б

И

%

/100.

При проведении экономического анализа используют и остаточную

стоимость основных средств К

ост

. Остаточная стоимость — это часть

стоимости основных средств, которая еще не перенесена на произве-

денную продукцию. Остаточная стоимость определяется как разница

между первоначальной стоимостью и суммой износа:

К

ост

= К

б

– К

изн

= К

б

(1 – Н

ам

Т

э

· 10

–2

).

При ликвидации основные средства могут быть полностью или час-

тично реализованы. Стоимость реализации отработавших и демонтиро-

ванных основных средств называется ликвидной или ликвидационной

стоимостью К

лик

.

3.2. Износ основных средств

Износом называется постепенная утрата основными средствами их

стоимости в процессе функционирования. Различают физический из-

нос, моральный, социальный и экологический.

40

Физический износ характеризуется ухудшением технико-

экономических показателей работы оборудования. Физический износ

бывает двух видов: эксплуатационный — вызванный работой оборудо-

вания и естественный — под воздействием внешних факторов, не свя-

занных с эксплуатацией (старение резины, коррозия).

Физический износ происходит неравномерно, отдельные части ма-

шин служат разное время. Для периодической замены износившихся

деталей используют капитальный ремонт.

Износ может быть определен на основе экспертной оценки техниче-

ского состояния основных средств.

Моральный износ выражается в обесценивании средств труда до окон-

чания физического срока их службы в результате создания новых более

производительных и экономически выгодных видов оборудования.

Различают моральный износ 1-го рода, когда появляется точно такое

же оборудование по более низкой цене, и моральный износ 2-го рода,

когда на рынке предполагается оборудование того же назначения, но с

улучшенными технико-экономическими характеристиками, более эко-

номичное.

Социальный износ основных средств наступает в случае использова-

ния техники, не соответствующей современным социальным требова-

ниям (вызывающей профессиональные заболевания, имеющей недоста-

точный уровень автоматизации производства и т.п.).

Экологический износ наступает, если основные средства не соответ-

ствуют современным требованиям охраны окружающей среды.

Амортизационные отчисления

Процесс постепенного перенесения стоимости изношенной части

основных средств на производимую продукцию в целях образования

фонда денежных средств для последующего полного или частичного их

восстановления называется амортизацией.

Амортизационные отчисления от основных средств входят в себе-

стоимость продукции в соответствии с нормами, утвержденными в ус-

тановленном порядке. В настоящее время действует Постановление

Совета Министров № 1072 от 22.04.1990 г. «Единые нормы амортиза-

ционных отчислений на полное восстановление основных фондов на-

родного хозяйства СССР». Вместе с тем в соответствии с положением

по бухгалтерскому учету (ПБУ) № 6/01 «Учет основных средств» орга-

низациям разрешено использовать несколько способов начисления

амортизации: линейный, уменьшаемого остатка, списания стоимости по

сумме лет срока полезного использования и пропорционально объему