Рогов Г.К., Воробйова І.А. Фінанси підприємств

Подождите немного. Документ загружается.

91

Тема 8. ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ

8.1. Загальні теоретичні відомості

Склад і структура основних засобів підприємств. Основні за-

соби – це матеріальні активи, які підприємство утримує з метою

використання їх у процесі виробництва або постачання товарів,

надання послуг, здавання в оренду іншим особам, а також для

здійснення адміністративних і соціально-культурних функцій.

Термін корисного використання основних засобів – більше одного

року (або операційного циклу, якщо він довший за рік).

У бухгалтерському обліку і фінансовій звітності основні засо-

би класифікуються за наступними групами: земельні ділянки; ка-

пітальні витрати на поліпшення земель; будинки, споруди та пере-

давальні пристрої; машини та обладнання; транспортні засоби;

інструменти, прилади, інвентар (меблі); робоча й продуктивна

худоба; багаторічні насадження; інші основні засоби ; інші необо-

ротні матеріальні активи.

До складу інших необоротних матеріальних активів входять

бібліотечні фонди, малоцінні необоротні матеріальні активи, тим-

часові (нетитульні) споруди, природні ресурси , інвентарна тара,

предмети прокату, інші необоротні матеріальні активи.

У податковому обліку використовується термін "основні фон-

ди" і встановлюється їхній розподіл за такими групами:

1) будівлі, споруди , їхні структурні компоненти, передавальні

пристрої;

2) автомобільний транспорт та вузли (запасні частини) до ньо-

го; меблі; побутові електронні, оптичні, електромеханічні прилади

та інструменти, включаючи електронно-обчислювальні машини,

інші машини для автоматичної обробки інформації, інформаційні

системи, телефони, мікрофони та рації, інше конторське (офісне)

обладнання, устаткування та приладдя до них;

3) будь-які інші основні фонди, не включені до груп 1 і 2.

Облік балансової вартості основних фондів групи 1 ведеться за

кожною окремою будівлею, спорудою або їх структурним компо-

нентом та в цілому за групою як сума балансових вартостей окре-

мих об'єктів. Пооб'єктно ведеться і бухгалтерський облік основ-

92

них засобів. Основні фонди груп 2 і 3 обліковуються за сукупною

балансовою вартістю відповідної групи.

Методи розрахунку амортизаційних відрахувань. Амортиза-

ція – це систематичний розподіл вартості, яка амортизується, нео-

боротних активів протягом строку їхнього корисного використання

(експлуатації). Вартість, яка амортизується – первісна або пере-

оцінена вартість необоротних активів за вирахуванням їхньої

ліквідаційної вартості. Ліквідаційна вартість – сума коштів або

вартість інших активів, яку підприємство очікує отримати від реа-

лізації (ліквідації) необоротних активів по закінченні терміну їх ко-

рисного використання, за вирахуванням витрат, що пов'язані з про-

дажем (ліквідацією). Об'єктом амортизації є основні засоби, крім

землі. Амортизація основних засобів регулюється Положенням (стан-

дартом) бухгалтерського обліку 7 "Основні засоби" (затверджено

наказом Міністерства фінансів України від 27.04.2000 р. № 92).

Підприємство може використовувати наступні методи амор-

тизації основних засобів:

1. Прямолінійний. Річна сума амортизації (РСА) визначається

діленням вартості, яка амортизується (АВ), на очікуваний період

часу використання об'єкта основних засобів n, тобто РСА = АВ/n.

2. Зменшення залишкової вартості. Річна сума амортизації ви-

значається як добуток залишкової вартості (ЗВ) об'єкта на початок

звітного року або первісної вартості на дату початку нарахування

амортизації та річної норми амортизації. Річна норма амортизації

(у відсотках) обчислюється як різниця між одиницею та результа-

том кореня ступеня кількості років корисного використання об'єк-

та з результату від ділення ліквідаційної вартості (ЛВ) об'єкта на

його первісну вартість (ПВ), тобто РСА = ЗВ(1 –

n

ЛВ/ПВ

).

3. Прискореного зменшення залишкової вартості. Річна сума амор-

тизації визначається як добуток залишкової вартості об'єкта на

початок звітного року або первісної вартості на дату початку нара-

хування амортизації та річної норми амортизації, яка обчислюється

залежно від строку корисного використання об'єкта і подвоюється,

тобто РСА = ЗВ(2/n).

4. Кумулятивний. Річна сума амортизації визначається як до-

буток вартості, яка амортизується, і кумулятивного коефіцієнта.

Кумулятивний коефіцієнт k

кум

розраховується діленням кількості

років, що залишаються до кінця очікуваного строку використання

93

об'єкта основних засобів, n

i

на суму числа років його корисного

використання Σn. У цьому разі k

кум

= n

i

/Σn; РСА = АВ⋅k

кум

.

5. Виробничий. Місячна сума амортизації (МСА) визначається

як добуток фактичного місячного обсягу продукції (робіт, послуг)

(МО) та виробничої ставки амортизації (ВС), котра обчислюється

діленням вартості, яка амортизується, на загальний обсяг (ЗО)

продукції, що підприємство очікує виробити з використанням об'єк-

та основних засобів. Таким чином, ВС = АВ / ЗО; МСА = МО⋅ВС.

6. Податковий. Цей метод установлено Законом України "Про

оподаткування прибутку підприємств" від 28.12.94 р. № 334/94-ВР.

Амортизаційні нарахування здійснюються за нормами амортизації,

які встановлено у відсотках до балансової вартості кожної з груп

основних фондів на початок звітного (податкового) періоду в тако-

му розмірі (у розрахунку на календарний квартал): група 1 – 1,25 %;

група 2 – 6,25 %; група 3 – 3,75 %.

Балансова вартість групи основних фондів на початок звітно-

го періоду розраховується за формулою

Б(а) = Б(а – 1) + П(а – 1) – В(а – 1) – А(а – 1),

де Б(а) – балансова вартість групи на початок звітного періоду;

Б(а –1) – балансова вартість групи на початок періоду, що переду-

вав звітному; П(а – 1) – сума витрат, здійснених для придбання ос-

новних фондів, капітального ремонту, реконструкції, модернізації

та інших поліпшувань основних фондів протягом періоду, що пере-

дував звітному; В(а – 1) – сума виведених з експлуатації основних

фондів протягом періоду, що передував звітному; А(а – 1) – сума

амортизаційних відрахувань, нарахованих у періоді, що передував

звітному.

Підприємство може самостійно прийняти рішення про застосу-

вання норм прискореної амортизації основних фондів групи 3, які

встановлені податковим законодавством.

Амортизація інших необоротних матеріальних активів нара-

ховується із застосуванням тільки прямолінійного або виробничо-

го методу.

Прямолінійний метод може бути рекомендовано для нараху-

вання амортизації вартості будинків, споруд, більшості видів про-

мислового обладнання, приладів, інструментів та інвентарю. Ме-

94

тоди прискореного нарахування амортизації (зменшення залишко-

вої вартості, прискореного зменшення залишкової вартості, куму-

лятивний) оптимальні для основних засобів, які зазнають швидко-

го морального зносу, а також у разі значного зростання витрат на

ремонт і технічне обслуговування основних засобів у міру їхнього

старіння (комп'ютери, легкові автомобілі, деякі види приладів, інстру-

ментів та інвентарю). Коли знос об'єкта основних засобів залежить

від частоти його використання (наприклад, вантажні автомобілі),

слід застосовувати виробничий метод. Для прийняття остаточного

рішення щодо вибору методу амортизації необхідно розглянути

конкретні умови експлуатації об'єкта основних засобів.

Приклад розрахунку сум амортизації. Вихідні дані: об'єкт основ-

них засобів – вантажний автомобіль; первісна вартість –

50000 грн; строк корисного використання – 7 років; ліквідаційна

вартість – 2000 грн. Загальний обсяг робіт, який підприємство планує

виконати з використанням об'єкта основних засобів, – 480000 т/км.

Фактичний місячний обсяг робіт: 1-й місяць – 30000 т/км; 2-й місяць –

50000 т/км; 3-й місяць – 70000 т/км; 4–11-й місяці – об'єкт не екс-

плуатувався; 12-й місяць – 100000 т/км.

Визначити річні суми амортизації такими методами: прямолі-

нійним, зменшення залишкової вартості , прискореного зменшення

залишкової вартості, кумулятивним та виробничим.

Розв'язання

Прямолінійний метод. АВ = 50000 – 2000 = 48000 грн. РСА =

= 48000/7 = 6857 грн.

Метод зменшення залишкової вартості. За перший рік

=РСА

1845

0

)2000/5000050000(1

7

=−=

грн.

На початок другого року ЗВ складає 31550 грн (50000 – 18450).

За другий рік розрахунок річної суми амортизації має вигляд

95,11641)2000/500000(11553РСА

7

=−=

грн.

На початок третього року ЗВ складає 19908,05 грн (31550 –

–11641,95). За третій рік

0

7

,7346)000 2000/50(105,99081РСА

7

=−=

грн.

95

Метод прискореного зменшення залишкової вартості. За пер-

ший рік РСА = 50000⋅2/7 = 14285 грн. На початок другого року ЗВ

складає 35715 грн (50000 – 14285). За другий рік розрахунок річної

суми амортизації має вигляд РСА = 35715⋅2/7 = 10204,28 грн. На

початок третього року ЗВ складає 25510,72 грн (35715 – 10204,28).

За третій рік РСА = 25510,72⋅2/7 = 7288,72 грн.

Кумулятивний метод. Σn = 1 + 2 + 3 + 4 + 5 + 6 + 7 = 28.

Значення кумулятивних коефіцієнтів за роками: 1-й рік – 7/28 =

= 0,25; 2-й рік – 6/28 = 0,21; 3-й рік – 5/28 = 0,17; 4-й рік – 4/28 = 0,14;

5-й рік – 3/28 = 0,11; 6-й рік – 2/28 = 0,08; 7-й рік – 1/28 = 0,04.

Значення РСА складають: 1-й рік – РСА = 48000⋅0,25 = 12 000 грн;

2-й рік – РСА = 48000⋅0,21 = 10080 грн; 3-й рік – РСА = 48000⋅0,17 =

= 8160 грн; 4-й рік – РСА = 48000⋅0,14 = 6720 грн; 5-й рік – РСА =

= 48000⋅0,11 = 5280 грн; 6-й рік – РСА = 48000⋅0,08 = 3840 грн;

7-й рік – РСА = 48000⋅0,04 = 1920 грн.

Виробничий метод. ВС = 48000/480000 = 0,1. У першому році

місячні суми амортизації становлять: 1-й місяць – 30000⋅0,1 =

= 3000 грн; 2-й місяць – 50000⋅0,1 = 5000 грн; 3-й місяць – 70000⋅0,1 =

= 7000 грн; 12-й місяць – 100000⋅0,1 = 10000 грн. За перший рік РСА =

= 3000 + 5000 + 7000 + 10000 = 25000 грн.

Капітальні вкладення та фінансування ремонту основних за-

собів. Капітальні вкладення – це витрати на створення нових та

реконструкцію і технічне переозброєння діючих основних засобів.

Джерелами фінансування капітальних вкладень є наступні

фінансові ресурси: власні (внески засновників, частина прибутку,

що спрямовується на розвиток виробництва, амортизаційний і

резервний фонди, а також кошти, одержані від використання

внутрішніх ресурсів у будівництві господарським способом); по-

зичені (банківські кредити, позики, кошти від емісії й реалізації

цінних паперів, безповоротна фінансова допомога, іноземні інвес-

тиції); кошти державного та місцевих бюджетів.

Порядок фінансування капітальних вкладень залежить від того,

яким способом вони освоюються – господарським або підрядним.

За господарського способу роботи здійснюються силами самого

підприємства й оплачуються згідно з установленими на

підприємстві розцінками. У цьому разі підприємство визначає

можливості мобілізації внутрішніх ресурсів у будівництві:

МВР = (ОН – ПП) – (К

1

– К

2

),

96

де ОН – очікувана наявність оборотних активів у капітальному

будівництві на початок планового періоду; ПП – планова потреба

в оборотних активах у капітальному будівництві на кінець плано-

вого періоду; К

1

– наявність кредиторської заборгованості на поча-

ток планового періоду; К

2

– кредиторська заборгованість на кінець

планового періоду.

Знак "–" у результаті означає іммобілізацію оборотних коштів,

тобто необхідність їх додаткового залучення.

У разі застосування підрядного способу укладається договір з

генеральним підрядчиком. На підставі й умовах цього договору

здійснюються фінансові розрахунки. Як правило, в договорі перед-

бачаються часткові авансові платежі.

Підприємство самостійно визначає розмір витрат на всі види

ремонту (поточний, середній і капітальний). При цьому врахову-

ються технічний рівень і знос основних засобів та наявність необ-

хідних матеріально-технічних ресурсів. Обсяги й порядок фінансу-

вання капітального ремонту визначаються в плані капітального

ремонту і залежать від способу його проведення. За господарсько-

го способу звичайно розраховуються й фінансуються окремі еле-

менти витрат. Капітальний ремонт орендованих основних засобів

проводиться згідно з договором оренди.

8.2. Питання для самостійного вивчення

1. Здійснення оцінки й переоцінки основних засобів згідно з

П(С)БО 7 "Основні засоби".

2. Показники стану та ефективності використання основних

засобів.

3. Фізичний і моральний знос основних засобів.

4. Амортизація малоцінних необоротних матеріальних активів

згідно з П(С)БО 7 "Основні засоби".

5. Зміст та розробка бюджету капітальних вкладень.

8.3. Задачі для самостійного розв'язання

1. До яких груп основних фондів згідно з податковим обліком

належать наступні об'єкти:

а) стапель;

97

б) вантажний автомобіль;

в) комп'ютер;

г) токарний верстат?

2. Підприємство придбало у власність верстат вартістю

6000 грн за рахунок банківського кредиту на 6 місяців під 30 %

річних. Чому дорівнює первісна вартість верстата і наскільки зросла

балансова вартість другої групи основних фондів у результаті цієї

операції?

3. Визначте річні суми амортизації згідно з П(С)БО 7 "Основні

засоби" для наступних об'єктів:

а) вантажного автомобіля;

б) будівлі виробничого призначення;

в) персонального комп'ютера.

Обґрунтуйте вибір методу нарахування амортизації для кож-

ного об'єкта основних засобів. Дані для розрахунків наведені в

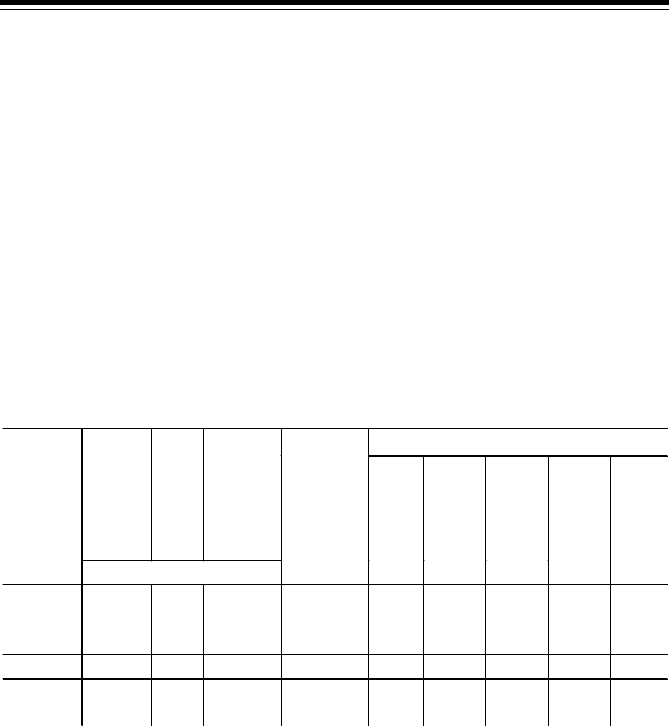

таблиці, яка подана нижче.

Загальний обсяг робіт, тис. т/км

Перві-

сна

вар-

тість

Знос

Ліквіда-

ційна

вартість

Об'єкт

основ-

них за-

собів

тис. грн

Термін

корисно-

го вико-

ристання,

роки

1-й

рік

2-й

рік

3-й

рік

4-й

рік

5-й

рік

Вантаж-

ний ав-

томобіль

30 6 0,9 5 50 70 100 100 80

Будівля 1000 60 30 50 –

–

–

–

–

Комп'ю-

тер 5 – 0,5 4 –

–

–

–

–

4. Визначте на підставі даних прикладу розрахунку сум амор-

тизації, наведеного в розд. 8.1, річні суми амортизації об'єкта ос-

новних засобів методами зменшення залишкової вартості і приско-

реного зменшення залишкової вартості за 4–7-й роки його експлу-

атації.

5. На підприємстві вибрано податковий метод нарахування

амортизації основних засобів. Визначте розмір амортизаційних

нарахувань у четвертому кварталі за бухгалтерським та податко-

98

вим обліком з використанням наступних даних та поясніть розбіж-

ності в результатах. Балансова вартість основних фондів групи 2 на

початок третього кварталу становила 100000 грн. Сума амортиза-

ційних нарахувань у третьому кварталі – 6250 грн. Квартальна

норма амортизації – 6,25 %. Підприємство в третьому кварталі

придбало автомобіль вартістю 15000 грн із залученням кредиту

банку на 60 днів під 25 % річних та об'єкт невиробничих фондів за

1000 грн ліквідаційною вартістю 100 грн, а також отримало без-

коштовно комп'ютер , первісна вартість якого за оцінкою стано-

вить 2000 грн, а ліквідаційна – 100 грн. На підприємстві в третьому

кварталі проведено ремонт основних засобів групи 2 вартістю

500 грн, що збільшило економічні вигоди. На підприємстві в цьому

ж кварталі ліквідовано офісне обладнання вартістю 300 грн, оскільки

його визнано невідповідним ознакам активу.

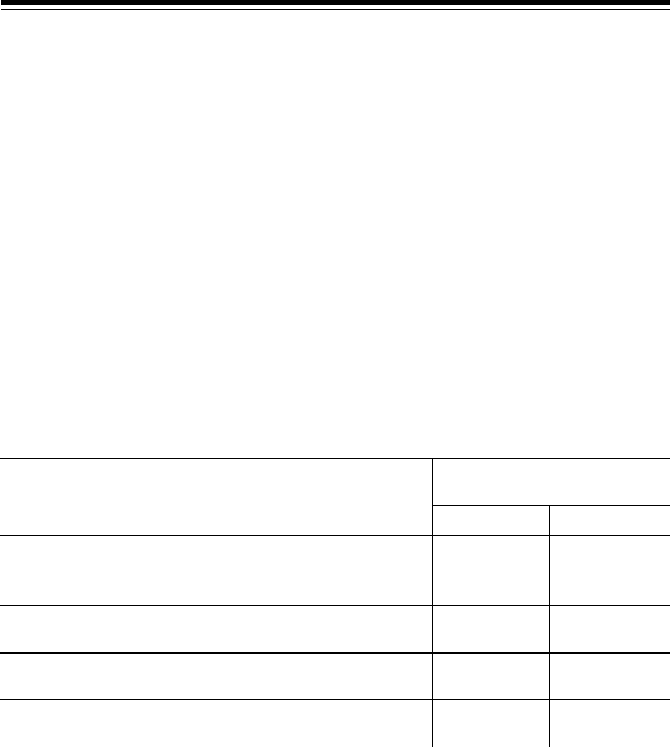

6. Який з наведених нижче варіантів мобілізації внутрішніх

ресурсів є найсприятливішим щодо фінансування капітальних вкла-

день?

Значення показників,

тис. грн

Найменування

показника

Варіант 1 Варіант 2

Очікувана наявність оборотних активів у

капітальному бу дівництві на початок планового

періоду 300 350

Очікувана кредиторська заборгованість на

початок планового періоду 180 100

Планова потреба будівництва в оборотних

коштах на кінець планового періоду

250 320

Кредиторська заборгованість на кінець

планового періоду 160 90

7. Вартість технічного переозброєння діючих основних засобів

підприємства, яке проводиться підрядним способом і триває сім

місяців, складає згідно з кошторисом 700000 грн. Договором із підряд-

чиком передбачено авансовий платіж у розмірі 50 % вартості пере-

озброєння та остаточний розрахунок по завершенні робіт. Підпри-

ємство має на початок планового періоду на означені цілі 200000 грн

чистого прибутку та 150000 грн амортизаційних відрахувань.

Плата за банківський кредит складає 30 % річних. Визначте фак-

99

тичні витрати підприємства на технічне переозброєння основних

засобів, якщо повернення кредиту можливе через три місяці після

закінчення робіт.

8.4. Запитання і завдання для самоконтролю

1. Сформулюйте визначення основних засобів.

2. Наведіть класифікацію основних засобів згідно з бухгалтерським об-

ліком і фінансовою звітністю.

3. На які групи розподіляються основні фонди в податковому обліку?

4. З яких витрат складається первісна вартість об'єкта основних засобів?

5. Як розробляється бюджет капітальних вкладень?

6. Сформулюйте визначення вартості, яка амортизується.

7. Коли і як відбувається переоцінка основних засобів?

8. Як визначаються стан та ефективність використання основних засобів?

9. Що являє собою амортизація основних засобів?

10. Як нараховується амортизація малоцінних необоротних матеріаль-

них активів?

11. Назвіть джерела фінансування капітальних вкладень.

Рекомендована література

1. Закон України "Про оподаткування прибутку підприємств" від

28.12.94 р. № 334/94-ВР.

2. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби".

3. Гребельный В.И. Финансы предприятий: Учеб. пособие. – К.: Изд-во

Европ. ун-та, 2000. – С. 39–48.

4. Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна . –

3-тє вид. – К.: КНЕУ, 2000. – С. 253–281.

Тема 9. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

9.1. Загальні теоретичні відомості

Фінансовий стан підприємства – це рівень забезпечення

підприємства відповідним обсягом фінансових ресурсів, необхід-

них для здійснення ефективної господарської діяльності та своє-

часних розрахунків за своїми зобов'язаннями.

100

Аналіз фінансового стану підприємства має три основні цілі:

оцінку минулої господарсько-фінансової діяльності підприєм-

ства;

підготовку інформації для прогнозування майбутньої діяль-

ності підприємства;

порівняння показників діяльності підприємства з показниками

інших підприємств галузі.

У практичній діяльності використовують наступні види аналі-

зу фінансового стану :

аналіз горизонтальних процентних змін, який характеризує

зміни окремих статей фінансової звітності за кілька періодів (років,

кварталів, місяців);

аналіз вертикальних процентних змін, що характеризує

співвідношення статей фінансової звітності відносно однієї вибра-

ної статті (наприклад, обсягу випуску продукції в грошовому виразі

або валюти балансу та ін.);

порівняльний аналіз – співвідношення окремих показників

підприємства і показників інших аналогічних підприємств або се-

редньогалузевих;

аналіз коефіцієнтів, що ґрунтується на розрахунку окремих

співвідношень показників фінансової звітності.

Інформаційною базою для оцінювання фінансового стану

підприємства є баланс (форма № 1), звіт про фінансові результати

(форма № 2), звіт про рух грошових коштів (форма № 3), звіт про

власний капітал (форма № 4), дані статистичної звітності та опе-

ративні дані.

Таким чином, фінансовий аналіз – це спосіб оцінювання і про-

гнозування фінансового стану підприємства на підставі його бух-

галтерської та фінансової звітності й оперативних даних.

Одним із найпоширеніших видів аналізу є аналіз фінансових

коефіцієнтів. Коефіцієнти, які застосовуються найчастіше, поділя-

ються на наступні групи:

коефіцієнти оцінки майнового стану, що дають вартісну оцін-

ку майнового потенціалу підприємства, його структури за якістю

та ступенем зносу;

коефіцієнти ліквідності та платоспроможності, які характери-

зують здатність підприємства погашати поточні зобов'язання;

коефіцієнти управління активами, що характеризують ступінь