Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

231

Продовження таблиці

1 2 3

Проведення проце-

дур отримання ау-

диторських доказів

Протоколи зустрічей з клієнтом

Документи з опису та за-

кріплення повноважень і

обов’язків управлінського пер-

соналу, службовців

Інструкції з обліку

Документи внутрішнього ауди-

ту

Документи і реєстри бухгалтер-

ського обліку

Документи управлінського об-

ліку

Програми аудиту

Договори, угоди, контракти

Документи-свідчення

Доповідні

записки

Протоколи зустрічей з клієнтом

Протокол обговорення резуль-

татів перевірки

Анкети оцінки складників вну-

трішнього контролю

Результати проведених тестів

контролю

Письмові пояснення управлін-

ського персоналу

Аудиторські докази, отримані із

зовнішніх джерел

Результати спостереження за

інвентаризацією

Розрахунок обсягу вибірки

Оцінка результатів

Зведена відомість результатів

оцінки аудиторських доказів

Здійснення заклю-

чних процедур

Остаточний варіант фінансової

звітності

Підсумки проведеного аудиту

Протоколи зустрічей з клієнтом

Аудиторський звіт

Аудиторський висновок

Для того щоб створити зрозумілу та упорядковану аудиторську

документацію, необхідно визначитися з класифікаційними ознаками, які

застосовуються для систематизації всієї сукупності документації ауди-

торської фірми. Таких класифікаційних ознак у теорії аудиту можна зу-

стріти дуже багато. У таблиці 8.3 подано найбільш вживані в теорії ауди-

ту класифікації аудиторської документації

232

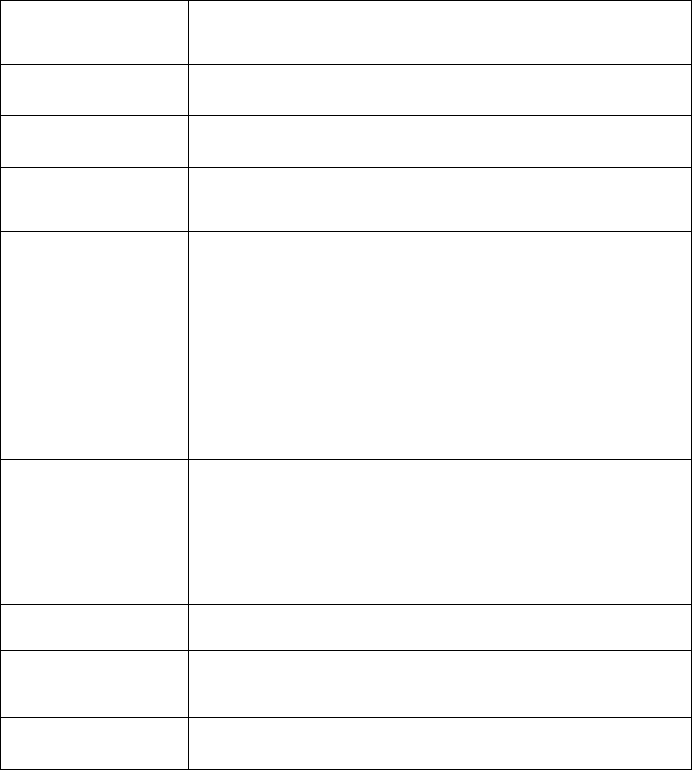

Таблиця 8.3.

Класифікація аудиторської документації

Класифікаційна

ознака

Вид за класифікаційною ознакою

За призначенням

> Базова

> Підсумкова

За часом ведення і ви-

користання

> Постійного використання

> Поточного використання

За джерелами отри-

мання

> Від третіх осіб

> Від підприємства-клієнта

> Складені аудитором

За характером інфор-

мації

> Правового характеру

> Про керівництво і персонал підприємства

> Про економічну основу діяльності підприємства

> Про систему внутрішнього контролю

> Про систему бухгалтерського обліку

> Аудиторські організаційно-функціональні документи

> Документи оцінки аудиторського ризику

> Аудиторські документи по перевірці окремих статей і по-

казників річного звіту

> Кореспонденція аудитора

> Підсумок

За призначенням

> Оглядові

> Інформативні

> Перевірочні

> Підтверджувальні

> Розрахункові

> Порівняльні

> Аналітичні

За ступенем стандар-

тизації

> Стандартизовані

> Довільної форми

За формою подання

> Графічні

> Текстові

> Комбіновані

За технікою складання

> Ручні

> На машинних носіях

233

Разом з тим для практичного застосування найбільш важливим є сис-

тематизація всього масиву робочих документів за такими ознаками, як:

- класифікація за призначенням, що поділяє аудиторську доку-

ментацію на базову та підсумкову,

- класифікація за часом ведення та використання, що поділяє ау-

диторську документацію на документацію постійного та пото-

чного використання

.

До підсумкової документації традиційно відносять аудиторський

звіт та аудиторський висновок, які складаються в результаті вивчення й

аналізу інформації, яка міститься у всіх інших робочих документах, що

відносяться до відповідної перевірки. Звідси й випливає відповідна форма

розподілу аудиторської документації. Важливість такої класифікації по-

лягає в тому, що підсумкова документація є продуктом,

кінцевим резуль-

татом всієї копіткої праці команди аудиторів. Саме тому міжнародні ста-

ндарти аудиту мають спеціальні стандарти, які встановлюють вимоги не

тільки до порядку формування аудиторської думки, але й форми її викла-

дення в аудиторському висновку.

Практичний аспект важливості поділу робочої документації на

документацію постійного та поточного використання полягає в тому

, що

основні клієнти аудиторської фірми отримують послуги на проведення

аудиту протягом певного часу. Відомо, що МСА враховують ці обставини

й передбачають можливість здійснення певних процедур (наприклад,

отримання знань про підприємство, вивчення та документування його

внутрішнього контролю та ін.) лише при першому випадку укладення до-

говору на аудит. Крім того, процедури

аудиту поточної фінансової звіт-

ності пов’язані з використанням інформації, яка була відображена у фі-

нансовій звітності попереднього звітного періоду (наприклад, дані про

залишки за рахунками, основні операції, договори, контракти, які завер-

шуються в наступному періоді і на які слід звернути увагу при наступних

перевірках). Саме тому доцільно складати комплект документів для пода-

льшої роботи. В аудиторській практиці такий комплект документів отри-

мав назву постійного файла

.

Постійний файл створюється для:

– формування документального забезпечення інформацією під-

приємство, яка не змінюється на нову дату аудиту. Цим виключається не-

обхідність повторного вивчення широкого кола питань;

– збереження даних, які стосуються вивчення тенденцій у роботі

підприємства;

234

– підготовки інформації для нових співробітників, щоб допомогти їм

ознайомитися з історією діяльності клієнта, здійсненими операціями.

У постійному файлі доцільно зберігати документи та інформацію

постійного характеру для використання в майбутньому. Проте інформація

постійного файла повинна періодично оновлюватись і не мати некорис-

них й застарілих матеріалів.

Комплект документів постійного файла, як правило,

розміщують

в окремій папці. Про всі внесені зміни до складу документів у постійному

файлі робиться відповідна позначка про зміст внесених змін із зазначен-

ням прізвища особи, яка вносила відповідні зміни та дату змін. Матеріа-

ли, що зберігаються в папці постійного файла, використовуються в май-

бутньому для підготовки до чергового аудиту.

Орієнтовний

зміст постійного файла наведено у таблиці 8.4.

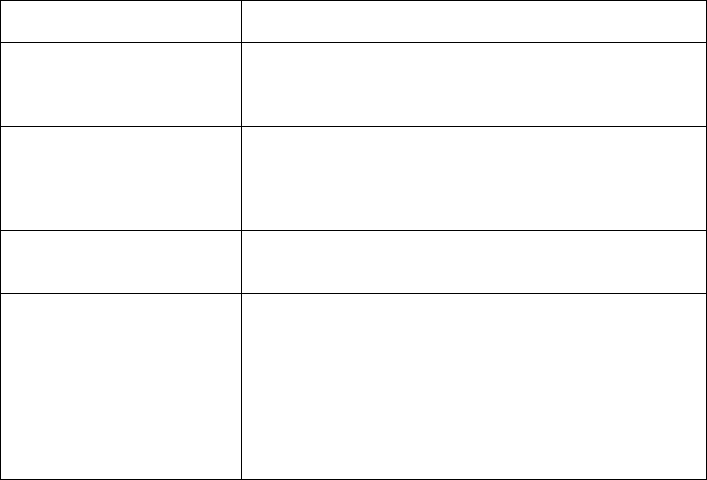

Таблиця 8.4.

Зміст та перелік документів, які включаються до постійного файла

Назва розділу постійного

файла

Зміст та перелік документів,

які включаються до розділу

Відомості про підприємство

Історія діяльності підприємства, дані про структуру,

джерела початкового капіталу, тенденції в галузі збуту і

прибутків, географічна експансія, придбання інших під-

приємств, злиття.

Юридичні документи: копії

чи витяги зі статуту і доку-

ментів про створення під-

приємства та партнерських

угод

- статут

- організаційна структура (основні відділи, персонал, ор-

ганізаційні характеристики, централізована, децентралі-

зована);

Загальна інформація, що

допомагає зрозуміти під-

приємство і галузь

- копії чи витяги з поточних контрактів, наприклад, орен-

дних, облігаційних угод, про ліцензійні платежі

- плани розвитку підприємства (бізнес-плани).

Юридичні документи

- копії чи витяги з протоколів зборів акціонерів, засідань

ради директорів чи комітетів, загальних зборів;

- внутрішні правила діяльності підприємства;

- копії існуючих ліцензій;

- зразки облігацій та сертифікатів на акції;

- допуски акцій до офіційної торгівлі на фондовій біржі;

-. угоди про управління чи керівництво;

- перелік основних акціонерів із зазначенням

кількості

акцій, які їм належать;

235

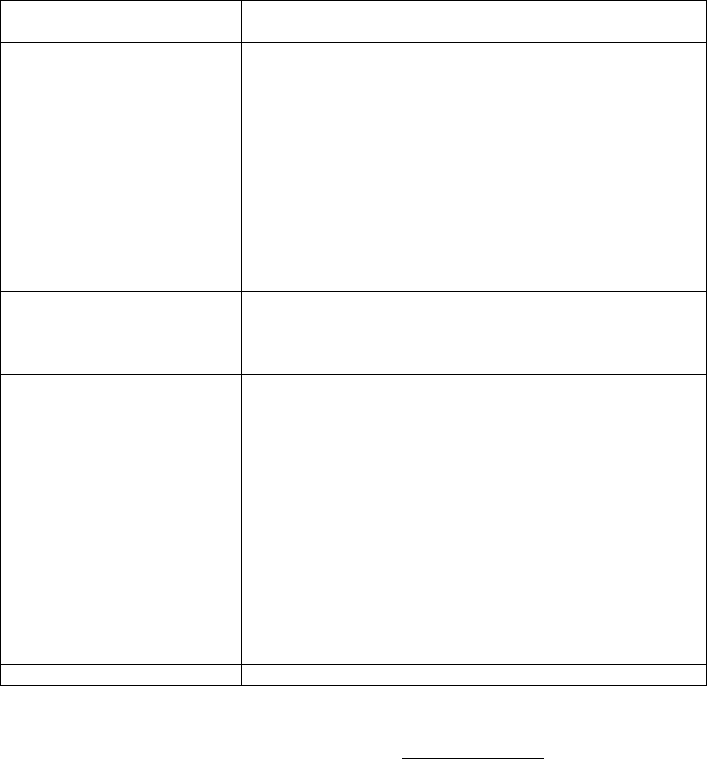

Продовження таблиці

Назва розділу постійного

файла

Зміст та перелік документів,

які включаються до розділу

Матеріали щодо організації

обліку і внутрішнього конт-

ролю

- накази з облікової політики;

- характеристики (описові та з використанням структур-

них схем) і оцінка процедур внутрішнього контролю,

включаючи перелік основного персоналу і осіб, відпові-

дальних за документування в кожній галузі;

- службові записки, пов`язані з важливими чи постійними

проблемами бухгалтерського обліку;

- дослідження клієнта, які стосуються ефективності про-

цедур внутрішнього контролю;

- інформація про комп’ютерні програми з обліку і аналі-

зу;

- план рахунків, затверджений підприємством;

Аудиторські висновки та

фінансова звітність за попе-

редні роки

- фінансова звітність, статистичні дані, зведення резуль-

татів основної діяльності;

- аудиторські звіти;

- аудиторські висновки;

Аналітична інформація

- види продукції і послуг (обсяг основних видів продукції

та прибутковість асортименту;

- тенденції в ціноутворенні;

- типи і місце розташування засобів виробництва;

- характеристики і кваліфікація робочої сили, види вико-

ристовуваних матеріалів);

- методи збуту і розподілу (питома вага клієнта на ринку,

основні конкуренти, попит на продукцію, основні покупці,

стратегія

щодо гарантії якості);

– фінансова політика (фінансова структура, зв'язки з інвес-

тиційними компаніями і банками, історія відкритої та ін-

дивідуальної пропозиції цінних паперів, плани експансії,

заміна активів);

- спеціальні дослідження у сфері оподаткування;

Різне Копії листів щодо замовлення на аудит та інші

Робоча документація, яка формується в процесі проведення пото-

чної аудиторської перевірки, збирається у поточний файл

.

Робоча документація, яка збирається у поточному файлі, має за-

безпечити достатній рівень розкриття та деталізації процедур аудиту, не-

обхідний для складання аудиторського висновку, підтвердження того, що

аудит проводився згідно з вимогами МСА.

236

Якість робочої документації забезпечується тоді, коли її форма,

зміст та порядок складання носять унормований внутрішніми стандарта-

ми аудиторської фірми характер. Саме тому дуже важливим є розробка та

впровадження в кожній практикуючій аудиторській фірмі стандартизо-

ваних форм робочої документації.

МСА 230 (П) визначає, що основні вимоги до аудиторської доку-

ментації полягають в наданні зрозумілої інформації щодо:

1) характеру, часу та обсягу аудиторських процедур, виконаних

для відповідності вимогам МСА та застосованим законодавчим та регуля-

торним вимогам;

2) результатів аудиторських процедур та отримані аудиторські до-

кази;

3) важливих питань, які виникли в процесі аудиту, та висновків

щодо них.

Виходячи з основних вимог стандарти аудиторської

фірми щодо

робочої документації повинні забезпечити те, щоб така документація до-

зволяла:

- мати чіткий зв’язок відповідного документа з об’єктом перевір-

ки;

- визначити період перевірки, для якого складено документ;

- об’єктивно висвітлити інформацію;

- чітко і зрозуміло розкрити зміст відповідного документа для

особи, яка не складала

такого документа;

- ідентифікувати відповідний документ з аудиторською фірмою,

для якої він складався, з особою, яка його складала, та часом йо-

го складання.

Стандартизація форми аудиторської документації досягається за

допомогою визначення обов’язкових реквізитів документа, до яких, зок-

рема, належать:

- назва документа;

- номер;

- перехресне посилання на документи,

з якими він пов'язаний;

- період, що перевіряється;

- зміст;

- виконавці та контролери;

- дата створення;

- розшифровка умовних позначень.

237

8.4. Підсумкова документація

8.4.1. Аудиторський звіт

До складу підсумкової документації відноситься аудиторський

звіт. Аудиторський звіт — це внутрішній підсумковий документ, скла-

дання якого, як правило, передує складанню аудиторського висновку.

Зміст аудиторського звіту носить конфіденційний характер й тому,

як правило, не підлягає публічному розкриттю перед третьою стороною.

Необхідність формування аудиторського звіту визначається договором

на

проведення аудиту. Разом з тим аудиторськими фірмами можуть викону-

ватися роботи, які не мають на меті формування висновку – завдання без

надання впевненості. Тоді, аудиторський звіт виступає єдиною формою

звітування про виконану роботу та її результати, який може отримати клі-

єнт.

МСА не встановлюють спеціальних вимог щодо змісту та структу-

ри

аудиторського звіту. Кожна аудиторська фірма самостійно розробляє

та затверджує відповідні вимоги внутрішніми стандартами.

Практика, пов’язана з наданням послуг з аудиту фінансової звітно-

сті, говорить про виключну важливість попереднього звітування про нас-

лідки аудиту перед клієнтом у формі аудиторського звіту.

За наслідками проведених аудиторських процедур аудитор збирає

докази щодо тверджень,

які містить фінансова звітність, представлена

клієнтом для перевірки. Зрозуміло, що в підсумку отримані докази мо-

жуть свідчити про існування викривлень у фінансовій звітності, які за

своїм характером можуть бути як суттєвими, так і несуттєвими.

238

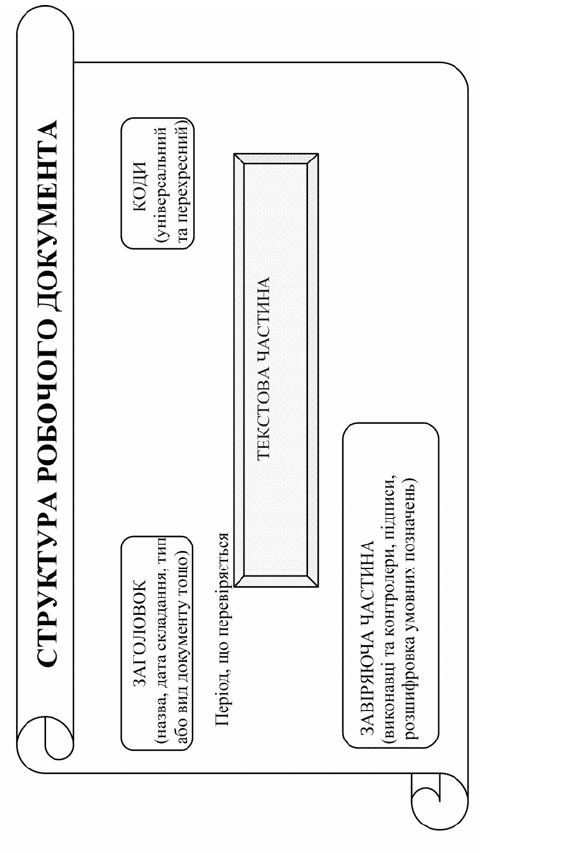

Рис. 8.4. Структура робочого документа (принципова схема)

239

Отже, до моменту формування кінцевої форми аудиторського ви-

сновку керівництво підприємства повинно прийняти рішення або залиша-

ти фінансову звітність без змін, або внести відповідні зміни. Своє рішен-

ня керівництво підприємства викладає, як правило, у листі-відповіді.

Терміни подачі аудиторського звіту керівництву та терміни роз-

гляду такого звіту керівництвом обговорюються під час

укладення дого-

вору на аудит і мають своє відображення у відповідних пунктах договору

на аудит.

Таким чином, аудитор може виконати остаточні процедури щодо

вибору форми висновку лише після прийняття відповідного рішення кері-

вництвом підприємства.

За структурою аудиторський звіт може мати три основних розділи:

1. Загальні відомості про перевірку. У цьому

розділі наводиться

така інформація: підстави для проведення перевірки (назва та но-

мер договору); мета перевірки; обсяг інформації, що перевіряється;

терміни проведення перевірки; обсяг та зміст виконаних аудитор-

ських процедур.

2. Загальна характеристика системи внутрішнього контролю. У

цьому розділі дається узагальнена характеристика як організацій-

ної структури підприємства, його діяльності, так і

системи внутрі-

шнього контролю, а також розкриваються основні її недоліки, що

можуть мати наслідком існування суттєвих викривлень у показни-

ках фінансової звітності.

3. Результати виконаних процедур щодо отримання доказів сто-

совно тверджень у показниках фінансової звітності. Називають-

ся всі виявлені помилки у фінансових звітах та обов’язково нада-

ється їх характеристика

щодо суттєвості. У підсумку надаються

рекомендації щодо можливого виправлення у фінансовій звітності,

за якою передбачається надання висновку.

Важлива аналітична інформація та розрахунки наводяться у додат-

ках до аудиторського звіту.

Кожний аудиторський звіт повинен мати такі обов’язкові реквізити:

• реквізити аудиторської організації, а саме:

а) найменування і юридична адреса фірми

або прізвище,

ініціали і адреса аудитора;

б) номер і дата свідоцтва про внесення до реєстру суб’єктів

аудиторської діяльності;

240

в) номер і дата сертифіката аудитора;

• реквізити підприємства-замовника, а саме:

а) офіційне найменування і юридична адреса;

б) номер і дата реєстраційного посвідчення;

в) перелік посадових осіб (прізвища, ініціали, посади), від-

повідальних за складання фінансової звітності.

Аудиторський звіт надається, як правило:

а) особі, яка підписала договір (контракт,

лист-зобов'язання) на на-

дання аудиторських послуг;

б) будь-якій іншій особі – у випадку письмової вказівки на те, що в

адресу аудиторської організації, підписаної особою, яка засвідчила до-

говір (контракт, лист-зобов'язання) на надання аудиторських послуг.

8.4.2. Аудиторський висновок

Результатом копіткої роботи аудитора по виконанню договору на

аудит

фінансової звітності є аудиторський висновок.

Стаття 7 Закону України «Про аудиторську діяльність» дає таке

визначення аудиторського висновку.

Аудиторський висновок

– документ, що складений відповідно до

стандартів аудиту та передбачає надання впевненості користувачам щодо

відповідності фінансової звітності або іншої інформації концептуальним

основам, які використовувалися при її складанні. Концептуальними осно-

вами можуть бути закони та інші нормативно-правові акти України, по-

ложення (стандарти) бухгалтерського обліку, внутрішні вимоги та поло-

ження суб'єктів

господарювання, інші джерела.

Узагальнення результатів господарської діяльності підприємство

може подавати у різних формах звітності. Як відомо, в Україні це може

бути статистична звітність, податкова звітність, фінансова звітність, вну-

трішньокорпоративна звітність. Проте формування судження аудитора у

документі, який має назву «аудиторський висновок» може робитись ли-

ше щодо інформації, яка міститься у повному комплекті фінансової зві-

тності.

Як відомо, повний комплект фінансової звітності включає такі

компоненти:

- Баланс,

- Звіт про фінансові результати,

- Звіт про власний капітал,

- Звіт про рух грошових коштів,