Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

31

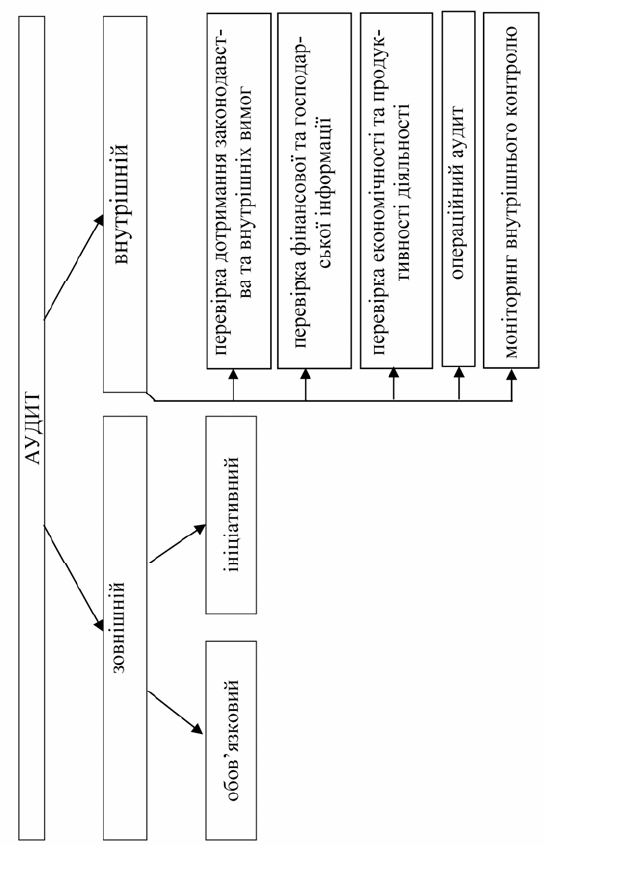

Рис. 1.4. Класи

ф

іка

ц

ія а

уд

ит

у

за нап

р

ямками

32

1.2.2.1. Завдання внутрішнього аудиту,

його взаємозв’язок із зовнішнім аудитом

Сучасні форми організації бізнесу вимагають не тільки захисту ін-

формаційних потреб зовнішніх користувачів, але й формування спеціаль-

них форм економічного контролю всередині холдингів та корпорацій.

Тому залежно від форми та мети аудит буває:

- зовнішній (незалежний ),

- внутрішній (залежний).

Зовнішній аудит –

це аудит, який визначається як завдання з на-

дання обґрунтованої впевненості стосовно повного комплекту фінансових

звітів. Головною характерною рисою зовнішнього аудиту є існування

тристоронніх відносин, в яких аудитор має незалежність від інших двох

сторін.

Виникнення внутрішнього аудиту пов’язано перш за все з тим, що

внаслідок процесу концентрації капіталу відбувається утворення

бізнес-

структур, в яких існують юридично відокремлені суб’єкти господарюван-

ня (підприємства), що знаходяться під контролем (у власності) іншої

структури – холдингу. Таким чином, виникає об’єктивна необхідність у

спеціальному контролюючому органі – внутрішньому аудиті. Підрозділи

внутрішнього аудиту, на відміну від зовнішнього, знаходяться під конт-

ролем управлінського органу холдингу, але не підпорядковуються

іншим

структурам, що входять до його складу. Тому і виникає таке поняття, як

внутрішній, або залежний аудит.

Основним правилом, що регулює процедуру організації і функціо-

нування внутрішнього аудиту, є наступне: сума витрат на його утримання

не повинна перевищувати очікуваних збитків в даний період з причини

його неефективності.

Обсяг і мета внутрішнього

аудиту змінюються й залежать від роз-

міру, структури суб'єкта господарювання, вимог його управлінського пе-

рсоналу. Як правило, внутрішній аудит складається з одного або декіль-

кох наведених елементів:

- Моніторинг внутрішнього контролю

. Впровадження адекват-

ного внутрішнього контролю входить до обов'язків управлінсь-

кого персоналу та вимагає постійної уваги. Управлінський пер-

сонал покладає, як правило, на внутрішній аудит відповідаль-

ність щодо перевірки внутрішнього контролю, моніторингу йо-

33

го функціонування, а також надання рекомендацій з його вдос-

коналення;

- Перевірка фінансової і господарської інформації

. Цей елемент

може включати перевірку способів, що застосовуються для ви-

значення, виміру, класифікації цієї інформації і складання звіт-

ності про неї та конкретний запит щодо окремих статей, у тому

числі детальне тестування операцій, залишків на рахунках і

процедур;

- Перевірка економічності та продуктивності діяльності

,

включаючи нефінансові заходи контролю суб'єкта господарю-

вання;

- Перевірка дотримання законів, нормативних актів та інших

зовнішніх вимог, а також політики, директив управлінського

персоналу та інших внутрішніх вимог.

Цілі внутрішнього аудиту значно ширші за цілі зовнішнього ауди-

ту. Це надає гнучкості внутрішнім аудиторам для задоволення потреб

підприємства. Різні підприємства відрізняються обсягом, спрямованістю

та сферами дослідження внутрішнього аудиту. Наприклад, менеджмент

одного підприємства може вирішити, що внутрішні аудитори мають оці-

нювати внутрішній контроль та фінансові звіти кожного підрозділу щорі-

чно;

тоді як на інших підприємствах, крім того, внутрішні аудитори по-

винні бути консультантами і зосереджуватися на рекомендаціях, які по-

кращують показники діяльності.

Аналіз поглядів відомих вчених і спеціалістів у галузі аудиту та

законодавчої бази стосовно суті внутрішнього аудиту та його функцій дає

підстави концептуально відокремити його від внутрішнього контролю і

сформулювати

такі висновки:

— внутрішній аудит організаційно призначений обслуговувати

інтереси власників підприємства;

— система внутрішнього контролю призначена обслуговувати

інтереси інших користувачів — керівництва підприємства;

— вимоги норм чинного законодавства стосовно ревізійних ко-

місій (ревізорів) з незалежного контролю (внутрішнього ау-

диту) за фінансово-господарською діяльністю економічних

суб'єктів мають обов'язковий характер і

підлягають неухиль-

ному дотриманню;

— внутрішній контроль має ініціативний характер: за розсудом

керівництва економічного суб'єкта він може проводитися в

34

поточному (постійному), періодичному чи одноразовому ре-

жимі;

— проведення внутрішнього аудиту акціонерних товариств, то-

вариств з обмеженою та додатковою відповідальністю, коме-

рційних банків в установлених законодавством випадках є

обов'язковим;

— внутрішній контроль може за розсудом керівництва еко-

номічного суб'єкта здійснюватися власним структурним під-

розділом, штатним контролером чи на договірних

засадах сто-

ронньою спеціалізованою організацією;

— внутрішній аудит в інтересах власників має, в установлених

законодавством випадках, проводитися ревізійною комісією

(ревізором) чи внутрішніми аудиторами.

Внутрішній аудит може зосереджуватися на фінансовій звітності

(фінансовий аудит), відповідності політиці, процедурам, законам чи регу-

лятивним документам (аудит відповідності), виявленні помилок та зло-

вживань (аудит порушень)

та операційній ефективності і продуктивності

(операційний аудит).

Операційний аудит — це вид внутрішнього аудиту, який дослі-

джує дії об'єкта щодо ефективності й продуктивності і може оцінити

будь-які дії на будь-якому рівні в межах підприємства. На відміну від фі-

нансового аудиту, операційний аудит зосереджується швидше на діях,

подіях, аніж

на підтвердженні фінансового звіту. Загальним для всіх за-

вдань операційного аудиту є підвищення прибутковості підприємства.

Управлінський аудит — вид операційного аудиту, спрямований на

оцінювання ефективності управління організаційною одиницею. Він кон-

центрується більше на ефективності, ніж на продуктивності. Ефектив-

ність та продуктивність, що використовуються для характеристики опе-

раційного аудиту, — різні поняття.

Продуктивність

можна розглядати як вхідну міру. Це стосується

контролю за рівнем витрат і поточних функцій мінімізації витрат. Ефек-

тивність — орієнтовний вихід — міра продуктивності використання ре-

сурсів підприємства. Продуктивність може розглядатися також з погляду

зростання прибутковості, рентабельності. За високого рівня організації

продуктивність стає менш важливою стосовно ефективності [24, с. 692].

Між зовнішнім та внутрішнім

аудитом існує тісний взаємозв’язок. Вна-

слідок його існування МСА мають у своєму складі спеціальний стандарт

МСА 610 «Використання роботи внутрішнього аудитора».

35

Хоча обидва види аудиту мають загальні завдання, між ними існу-

ють значні відмінності (див. табл.1.2) .

Роль внутрішнього аудиту визначається управлінським персона-

лом, і його цілі відрізняються від цілей зовнішнього аудитора, призна-

ченням якого є надання незалежного висновку щодо фінансових звітів

суб'єкта господарювання.

Цілі функціонування внутрішнього аудиту змінюються залежно

від вимог

управлінського персоналу. Основне ж завдання зовнішнього

аудитора — встановити, чи не містять фінансові звіти суттєвих викрив-

лень.

Проте деякі способи досягнення відповідних цілей часто подібні, а

отже, ці конкретні аспекти внутрішнього аудиту можуть виявитися кори-

сними при визначенні характеру, розрахунку часу та обсягу зовнішніх ау-

диторських процедур.

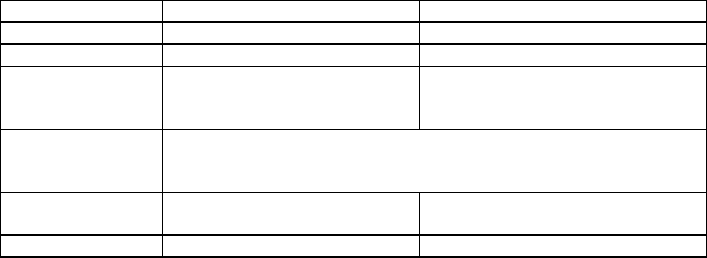

Таблиця 1.2.

Відмінності внутрішнього і

зовнішнього аудиту

Елемент Внутрішній аудит Зовнішній аудит

1 2 3

Об’єкт Визначається керівництвом Визначається договором

Кваліфікація спе-

ціалістів

Визначається адміністрацією.

Незалежність обмежена.

Виставляються жорстокі умови з

боку професіональних організа-

цій. Повна незалежність.

Методи Великі збіжності в методах, що використовуються. Відмінності іс-

нують в деталізації перевірок та в необхідній точності даних, що

отримуються.

Цілі Визначається керівництвом

або випливає із планів.

Виходять із законоположень, а

також із зовнішніх потреб.

Звітність Перед керівництвом Перед третіми особами.

Внутрішній аудит є підрозділом суб'єкта господарювання. Незале-

жно від ступеня самостійності та об'єктивності внутрішнього аудиту, він

не може досягнути такого ступеня незалежності, якого вимагають від зо-

внішнього аудитора при висловленні ним думки щодо фінансових звітів.

Зовнішній аудитор несе виключну відповідальність за висловлену ауди-

торську думку, і ця відповідальність

не зменшується при будь-якому ви-

користанні внутрішнього аудиту. Всі судження, що стосуються аудиту

фінансових звітів, формуються зовнішнім аудитором.

Разом з тим ефективний внутрішній аудит часто дає змогу зміню-

вати характер, визначати час, а також зменшувати обсяг процедур, що їх

36

виконує зовнішній аудитор, але не може їх повністю виключити. Проте

іноді, розглянувши діяльність внутрішнього аудиту, зовнішній аудитор

може вирішити, що внутрішній аудит не вплине на процедури зовнішньо-

го аудиту.

Оцінка зовнішнім аудитором роботи внутрішнього аудиту вплива-

тиме на його судження стосовно використання внутрішнього аудиту під

час оцінки ризиків та модифікування внаслідок

цього характеру, розраху-

нку часу та обсягу подальших процедур зовнішнього аудиту.

Для отримання розуміння й здійснення оцінки роботи внутрішньо-

го аудиту важливими критеріями є:

1. Організаційний статус: особливий статус служби внутрішнього

аудиту на суб'єкті господарювання і вплив цього на його об'єктивність. В

ідеальному випадку служба внутрішнього аудиту звітує перед

управлін-

ським персоналом найвищого рівня і не несе іншої відповідальності.

Будь-які примушення або обмеження зі сторони управлінського персона-

лу щодо внутрішнього аудиту треба ретельно розглядати. Зокрема, внут-

рішнім аудиторам необхідно вільно контактувати із зовнішнім аудитором

з усіх питань;

2. Обсяг діяльності, тобто характер і обсяг завдань, що викону-

ються внутрішніми

аудиторами. Зовнішній аудитор повинен визначити,

чи дотримується управлінський персонал рекомендацій внутрішнього ау-

диту, і чим це підтверджується;

3. Технічна компетентність: чи здійснюється внутрішній аудит

особами, які (як внутрішні аудитори) мають відповідні технічну підготов-

ку і професіоналізм. Наприклад, зовнішній аудитор може здійснити огляд

політики найму та навчання внутрішніх аудиторів, їхній досвід і

профе-

сійну кваліфікацію;

4. Належна професійна ретельність: чи належним чином здійс-

нюється планування, нагляд, перевірка та документування внутрішнього

аудиту. Треба розглянути наявність відповідних аудиторських інструкцій,

робочих програм та робочих документів.

37

1.2.2.2. Класифікація зовнішнього аудиту

Зовнішній аудит може бути:

- добровільним (ініціативним),

- обов’язковим.

Ініціативний аудит

це – вид завдання з надання обґрунтованої

впевненості стосовно повного комплекту фінансових звітів, яке аудитор

отримує за власною ініціативою замовника. Він може бути, наприклад, в

наступних випадках: коли придбавається нове підприємство і новий влас-

ник хоче перевірити вартість придбання; коли власники не довіряють сво-

їм управлінцям і хочуть проконтролювати їхню роботу.

Обов’язковий аудит це – вид завдання з надання обґрунтованої

впевненості стосовно повного комплекту фінансових звітів, яке аудитор

отримує від замовника у випадках, передбачених чинним законодавством.

У відповідності до статті 8 «Обов'язкове проведення аудиту» За-

кону України «Про аудиторську діяльність» проведення аудиту є обов'яз-

ковим для:

1) підтвердження достовірності і повноти річної фінансової звітно

-

сті та консолідованої фінансової звітності відкритих акціонерних това-

риств, підприємств – емітентів облігацій, професійних учасників ринку

цінних паперів, фінансових установ та інших суб'єктів господарювання,

звітність яких відповідно до законодавства України підлягає офіційному

оприлюдненню, за винятком установ і організацій, що повністю утриму-

ються за рахунок державного бюджету;

2) перевірки фінансового стану засновників

банків, підприємств з

іноземними інвестиціями, відкритих акціонерних товариств (крім фізич-

них осіб), страхових і холдингових компаній, інститутів спільного інвес-

тування, довірчих товариств та інших фінансових посередників;

3) емітентів цінних паперів при отриманні ліцензії на здійснення

професійної діяльності на ринку цінних паперів.

Проведення аудиту є обов'язковим також в інших випадках, перед

-

бачених законами України.

38

Контрольні запитання до розділу

1. Дайте загальну характеристику аудиту.

2. Назвіть основні історичні етапи розвитку аудиту.

3. Поясність відмінність між аудитом та контролем і ревізією.

4. У чому полягає сутність аудиту та його призначення?

5. Прокласифікуйте роботи, які проводить аудитор, за різними

ознаками.

6. Проаналізуйте та поясність основні

інформаційні потреби ко-

ристувачів фінансових звітів та аудиторських висновків.

7. Поясність відмінності між аудитом та іншими завданнями з

надання впевненості, які виконує аудитор.

8. Опишіть схему тристоронніх відносин в аудиті та визначте по-

вноваження кожної зі сторін.

9. Дайте характеристику процесу внутрішнього аудиту та його

видів.

10. В яких випадках

проведення аудиту для суб’єктів господарювання є

обов’язковим?

39

Розділ 2. «Аудиторська діяльність та її регулювання»

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторсь-

ка фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс

етики професійних бухгалтерів, нормативно-правове регулювання

2.1. Регулювання аудиторської діяльності в Україні

Залежно від внутрішніх пріоритетів щодо забезпечення інформа-

ційних потреб користувачів фінансової звітності в основі регулювання

аудиторської діяльності можуть бути різні базові підходи

.

Перший базовий підхід

існує в тих країнах, де користувачами ауди-

торських висновків є перш за все представники органів державної влади,

тому аудиторська діяльність знаходиться під жорстким регламентом з бо-

ку держави.

Другий базовий підхід

пов’язаний з розширенням кола користува-

чів фінансової звітності. В такій ситуації аудит орієнтований на потреби

широкого кола громадськості, а саме переважно потреб акціонерів, інвес-

торів, кредиторів та інших зацікавлених юридичних та фізичних осіб. Са-

ме тому в таких країнах аудиторська діяльність є певною мірою саморе-

гульованою.

Враховуючи те, що

історично аудит – це форма незалежного еко-

номічного контролю, а представники органів державної влади є одними з

користувачів фінансової звітності та аудиторських висновків, то в пер-

шому випадку аудит залежатиме від державних структур, які регулюють

аудиторську діяльність. Таким чином, другу форму регулювання ауди-

торської діяльності можна розглядати як більш прогресивну, яка дозволяє

формувати об’єктивні зовнішні умови для незалежності аудиту.

В Україні регулювання аудиту здійснюється на базі другого (гро-

мадсько-орієнтованого) підходу.

Система регулювання аудиторської діяльності в Україні має такі

елементи:

1) сукупність законів та інших регламентуючих документів,

щодо здійснення аудиторської діяльності, таких як:

- Закон України «Про аудиторську діяльність»,

- Закони,

які визначають обов’язковість проведення аудиту,

40

Рис. 2.1. Отримання розуміння регулювання аудиторської діяльності

- Стандарти аудиту (в Україні в якості національних використо-

вуються Міжнародні стандарти аудиту, надання впевненості та

етики),

- Кодекс етики професійних бухгалтерів

- Господарський кодекс та інші нормативно-правові акти, які ре-

гулюють підприємницьку діяльність.

2) орган управління системою організації аудиторської діяльності

– Аудиторська палата України (АПУ), яка:

- проводить атестацію (сертифікацію)

аудиторів (див. Додаток

Б.1),

- веде реєстр суб’єктів аудиторської діяльності (див. Додаток Б.2),

- здійснює контроль якості роботи аудиторів і дотримання учасни-

ками ринку аудиторських послуг законодавства і стандартів аудиту (див.

Додаток Б.3).

Аудиторська діяльність – це один з видів підприємницької діяль-

ності. Отже, загальну сукупність нормативно-правових документів, що

регулюють цей

особливий вид підприємницької діяльності можна поділи-

ти на дві категорії:

– сукупність нормативно-законодавчих та регламентуючих

документів щодо здійснення аудиторської практики,

– сукупність нормативно-правових документів, які регла-

ментують здійснення підприємницької діяльності (Кон-

ПІДХОДИ ДО РЕГУЛЮВАННЯ

АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

Нормативно-

орієнтований

Громадсько-

орієнтований