Савельева М.Ю., Савельева Ю.В. Ценообразование

Подождите немного. Документ загружается.

71

Приняв к исполнению экспортный заказ, фирма получит дополнительную прибыль 3 руб. с

одной упаковки, что составит в расчете на дополнительный выпуск 1,5 тыс. руб. в месяц (500 ед. х

3 руб.). В результате общая месячная прибыль от продаж на внутреннем и внешнем рынках

увеличится и составит (1000 экз. х 6 руб.) + (500 экз. х 3 руб.) = 6000 + 1500 = 7500 руб.

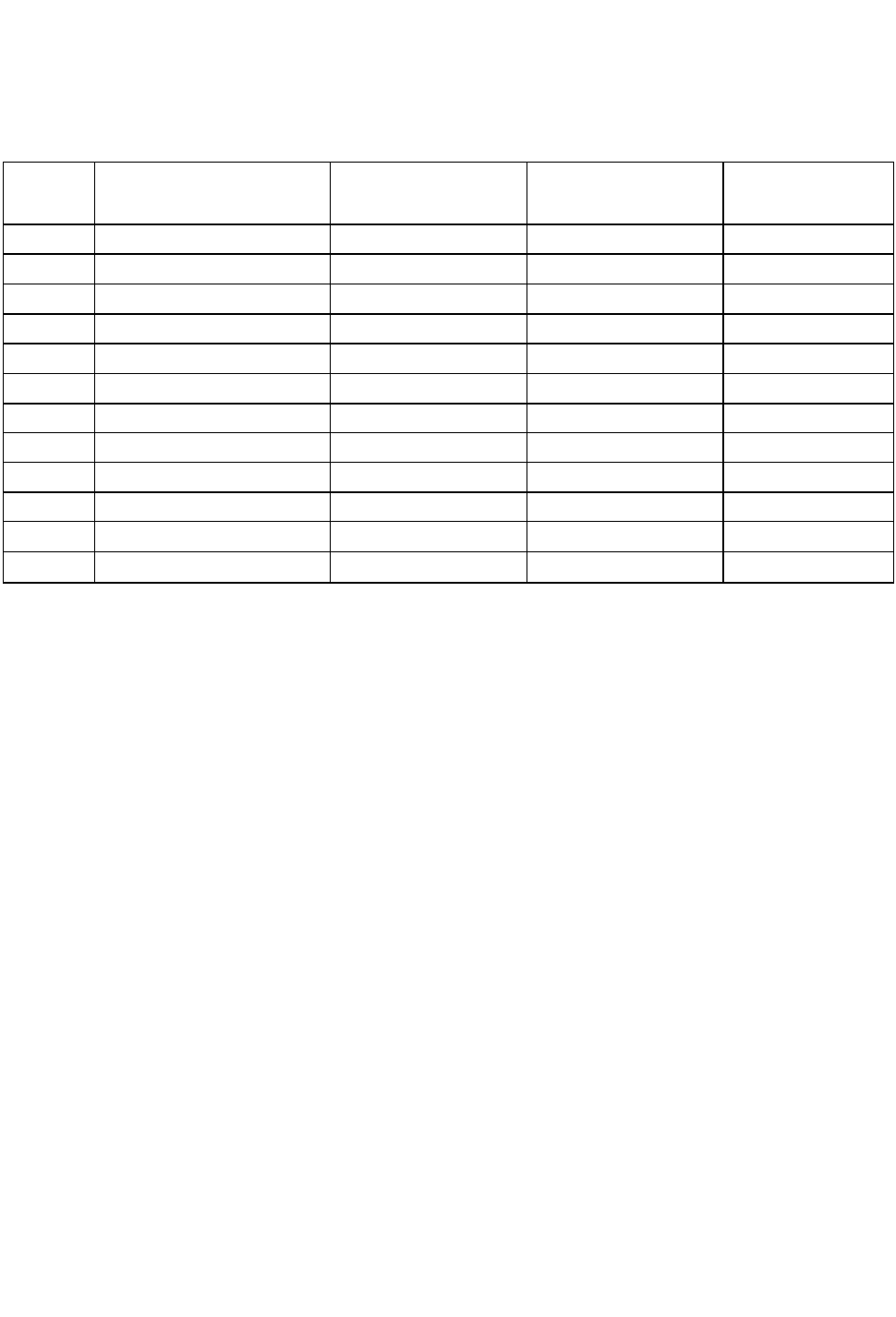

Пример 3. Обратимся к предыдущему примеру, предположив, что производственные мощ-

ности фирмы составляют не 2 тыс., а 1 тыс. упаковок блокнотов в месяц. Теперь, чтобы фирма могла

принять экспортный заказ (500 упаковок), она должна уменьшить продажу блокнотов на внутреннем

рынке до 500 упаковок. Тогда выручка, затраты и прибыль будут выглядеть так (табл. 5.4).

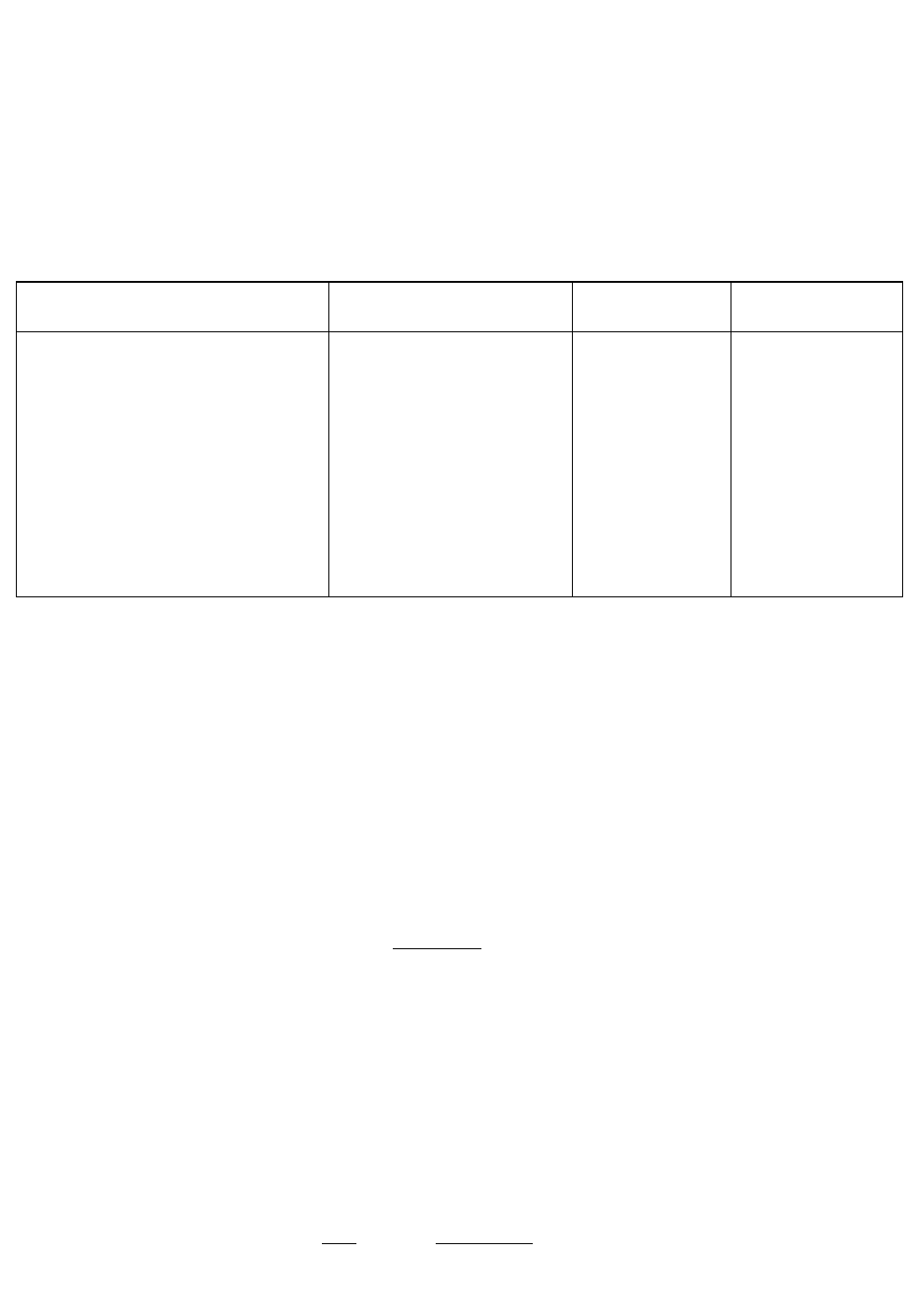

Т а б л и ц а 5.4

Выручка, затраты, прибыль (тыс. руб.)

Показатели Внутренний рынок Экспорт Всего

Количество (экз.)

Цена (руб.)

Выручка от продажи

Переменные затраты:

1) на материалы

2) на рабочую силу

3) накладные расходы

4) издержки обращения

Итого:

1) переменные затраты

2) постоянные затраты

3) прибыль

500

25

12,5

1,5

3,0

1,5

1,0

7,0

2,5

3,0

500

15

7,5

1,5

3,0

1,5

6,0

2,5

–1,0

1000

20

3,0

6,0

3,0

1,0

13

5,0

2,0

Анализ данных показывает, что из-за фактора ограниченности производственных мощностей,

а также необходимости возмещения постоянных затрат в ценах всех единиц выпускаемой продукции,

включая экспортную, принятие заказа приведет к уменьшению прибыли с 6 до 2 тыс. руб.

Следовательно, принятие этого заказа является нецелесообразным.

5.3. Метод структурной аналогии

Суть этого метода определения цены сводится к следующему. Определяется абсолютная

сумма прямых материальных затрат или заработной платы производственных рабочих по новому

продукту. Зная ту или иную сумму и их удельный вес в структуре полных затрат по аналогичной

группе продукции, можно рассчитать полные затраты по новому продукту по формуле:

%,100

)(

)(

/

/

⋅=

пзМ

пзМ

Н

АА

СС

С (5.4)

где С

M

– себестоимость нового продукта;

С

Н

(С

з/п

) – материальные затраты (заработная плата) на единицу нового продукта;

А

M

(А

з/п

) – удельный вес материальных затрат (заработной платы) в себестоимости по аналогичной

группе продукции. Эти удельные веса определяются на основе анализа статистических

данных.

Пример. Определить цену нового топливного фильтра грубой очистки, если известно, что

прямые затраты на материалы равны 0,75 руб., а удельный вес прямых материальных затрат в полной

себестоимости составляет 27,7%. Норма окупаемости капиталовложений (R

н

) принята на уровне 18%.

Полная себестоимость равна:

руб. 70,2

%7,27

%10075,0

%100 =

⋅

=⋅=

М

М

Н

А

С

С

руб. 18,318,170,2)1(

=

⋅

=

+

=

HHH

RCP

72

Эта цена подвергается дальнейшему осмыслению и анализу с целью получения

окончательной продажной цены.

Данные о структуре затрат и цен используются при установлении скользящих цен на сложное

оборудование (прокатные станы, турбогенераторы и т.д.), на продукцию, которая требует

длительного срока изготовления (суда), а также в мировой торговле.

Определение скользящих цен в мировой торговле сводится к следующему. В контракте

указывается базисная цена на дату заключения контракта и ее составляющие элементы, например:

45% – заработная плата, 40% – стоимость сырья и материалов, 15% – неизменная часть цены

(прибыль, накладные расходы и др.). Цены на материалы и ставки заработной платы на момент

заключения сделки также фиксируются в контракте.

Зависимость конечной цены от изменения цен на материалы и ставок заработной платы

можно представить в виде следующей формулы скольжения:

,

0

1

0

1

01

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

++= C

b

b

B

a

a

APP (5.5)

где Р

1

– окончательная цена оборудования;

Р

0

– базисная цена оборудования;

А – доля в цене материальных затрат;

В – доля в цене заработной платы (А и В представляют собой скользящую часть цены);

а

0

– базисные цены материалов;

а

1

– цены материалов за период скольжения;

b

0

– базисные ставки заработной платы;

b

1

– ставки заработной платы за период скольжения;

С – неизменная часть цены.

Рассмотрим пример расчета скользящей цены (табл. 5.5). В контракте указана цена товара –

6 млн руб. Срок поставки товара – через год, начиная со дня подписания контракта. Оговорено, что

производитель будет пересматривать рост заработной платы на основе национального индекса ее роста,

а рост затрат на сталь – на основе индекса цен на стальной прокат. В контракте также оговорено, что

70% роста затрат будет включено в новую цену, а 30% будут погашены самим производителем.

Т а б л и ц а 5.5

Расчет скользящей цены

Показатели

Базовые

затраты,

млн руб.

Базовый индекс затрат

Прирост

индекса,

%

Доля прироста,

учитываемая

в цене, %

Прирост

в соответствии

с контрактом,

тыс. руб.

Заработная плата 2

Национальный индекс

заработной платы

20 70 280

Сталь 1

Индекс цен стального

проката

10 70 70

Другие затраты, вклю-

чая прибыль

3 – – – –

Всего 6 – – – 350

Как видим, цена возросла на 350 тыс. руб., контрактная цена на момент поставки должна

составить 6350 тыс. руб. Скользящие цены защищают прибыли производителя. Покупатель тоже

имеет защиту, так как при пересчете затрат используются официально публикуемые индексы.

5.4. Определение цен на основе кривой освоения

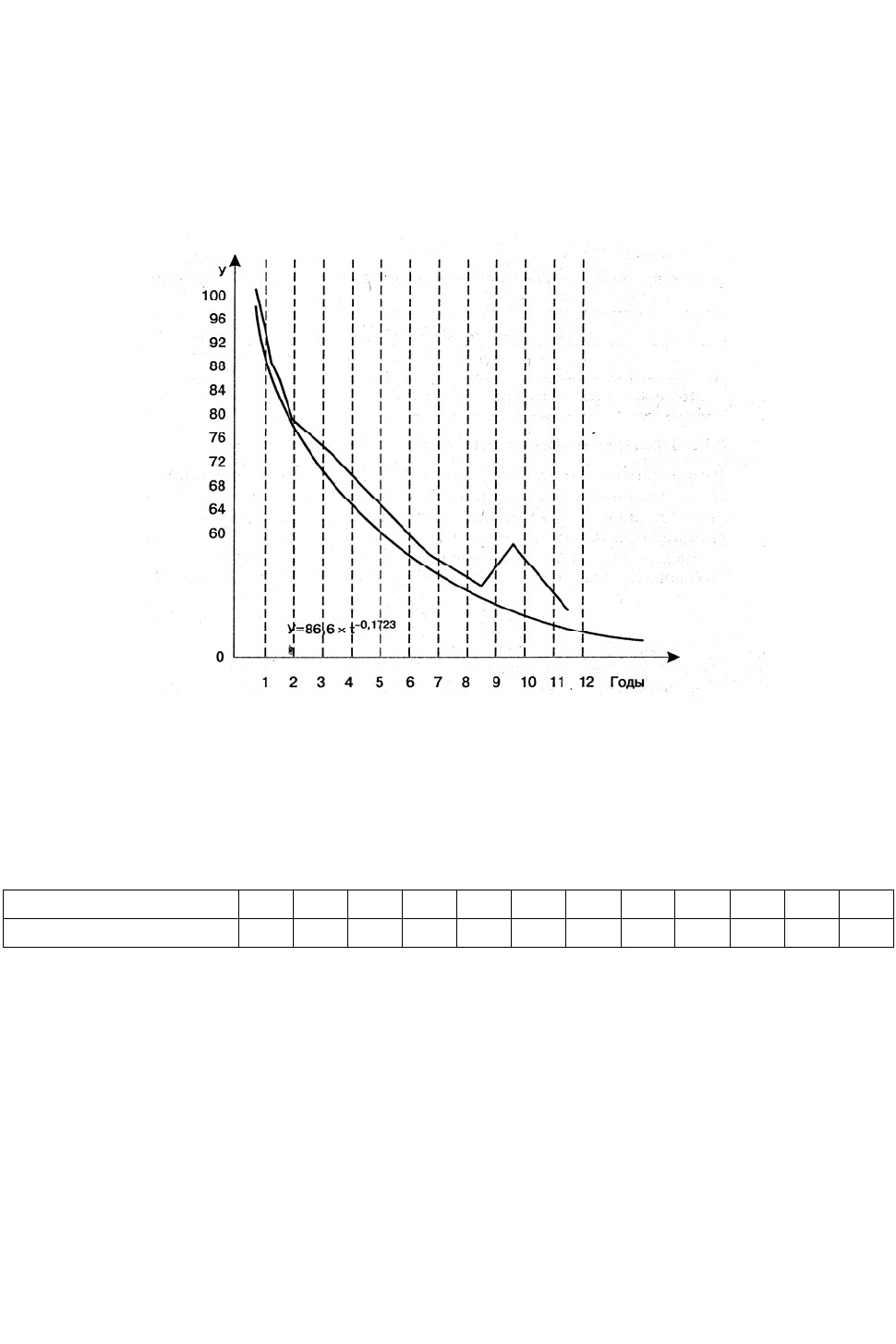

Кривая освоения показывает характер изменения затрат на единицу изделия по годам

выпуска, начиная с 1-го года выпуска. Известно, что затраты в первые годы выпуска выше, чем в

последующие годы.

Начальная цена может быть высокой не только из-за высоких первоначальных затрат,

связанных с производством, рекламой, внедрением товара на рынок, но и объясняться новизной

73

товара. Если динамика затрат характеризуется значительным снижением по годам выпуска, то фирма

может проводить либо выборочное снижение цен с целью расширения рынка, либо резкое снижение

цен, если намечается угроза со стороны конкурентов. Кривая освоения строится на основе

среднегрупповых затрат однородной по конструкции и технологии изготовления группы продукции.

«Кривая освоения» (рис. 5.1) строится на основе выравнивания фактических затрат по годам

выпуска с помощью метода наименьших квадратов. По оси абсцисс представлены годы выпуска

продукции, начиная с первого года, по оси ординат – затраты, выраженные в относительных

величинах (1 год принят за 100%). Ломаная линия характеризует фактические затраты по годам

выпуска, плавная линия – выровненные затраты, полученные путем сглаживания исходного вре-

менного ряда затрат.

Рис 5.1. Общий вид «кривой освоения»

В качестве иллюстрации приведем среднегрупповые темпы снижения затрат фильтров тонкой

очистки по годам выпуска (табл. 5.6).

Т а б л и ц а 5.6

Среднегрупповые темпы снижения затрат фильтров тонкой очистки

Годы выпуска 1 2 3 4 5 6 7 8 9 10 11 12

Темпы снижения затрат 100 88 82 78 75 72 70 69 68 66 65 64

Пример. Предприятие в течение двух лет выпускает новый топливный фильтр марки «А», цена

которого равна 10 руб. Себестоимость на второй год составила 8,33 руб. С целью расширения рынка

предприятие решает снизить цену. Оно уверено, что со снижением цены возрастут объемы продаж.

Фильтр марки «А» по конструкции, технологии изготовления вписывается в параметрический ряд

(в группу однородной по конструкции и условиям изготовления продукции), на основе которого была

построена «кривая освоения». Новую цену фирма решает определить исходя из затрат четвертого года

выпуска, которые равны 7,38 руб. (8,33 х 78% / 88%). Если норму прибыли принять на уровне 20% к

полным затратам, то цена фильтра марки «А» составит 8,86 руб. Конечно, исчисленная таким образом

цена должна быть дополнительно осмыслена с учетом рыночной ситуации и цели фирмы.

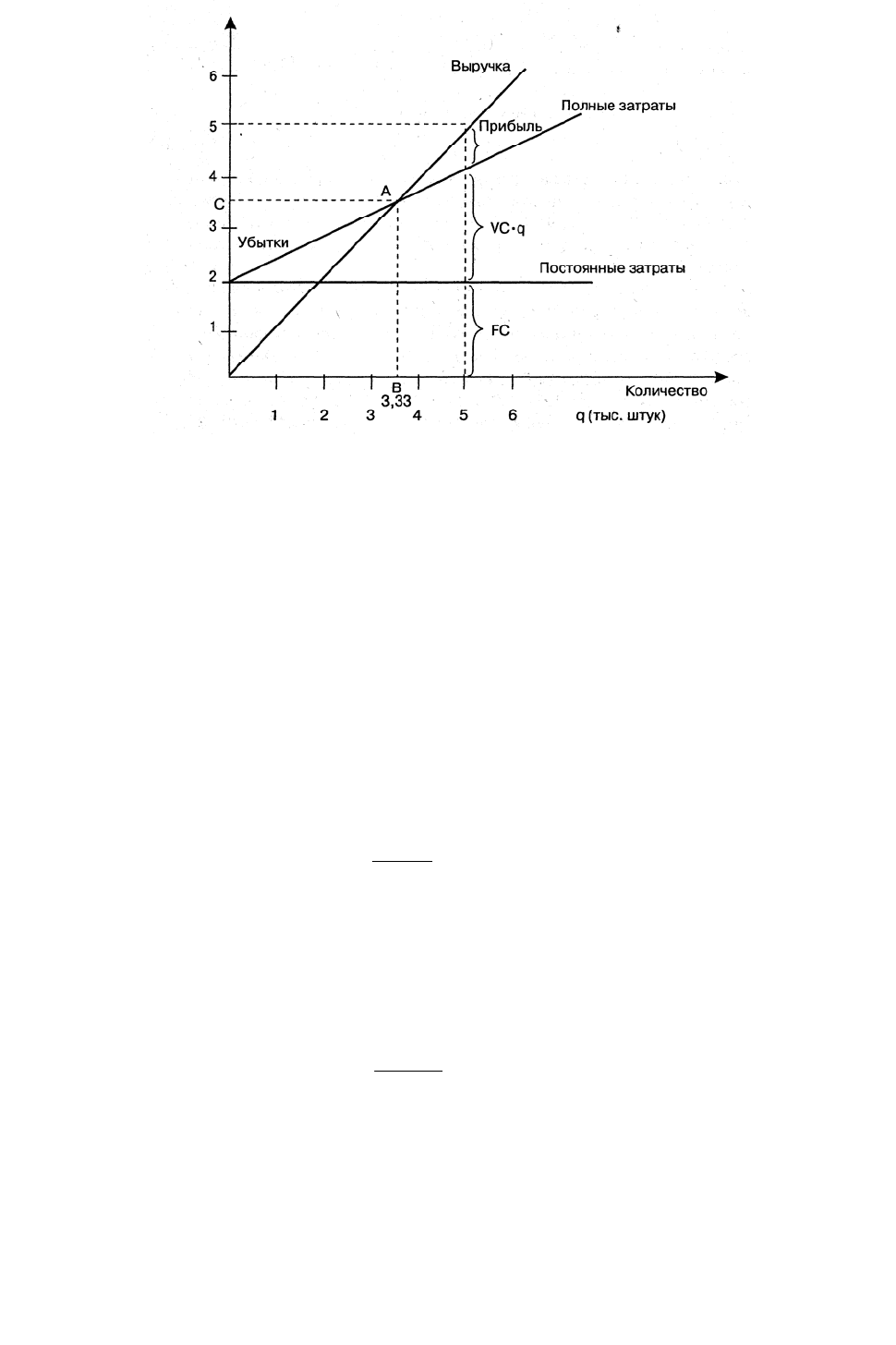

5.5. Определение цен на основе графика безубыточности

Рассмотрим суть этого графика (рис. 5.2). Прежде всего отметим, что здесь принимаются во

внимание не только затраты на производство продукта, но и задаваемые менеджером предприятия

возможные, на его взгляд, рыночные цены этого продукта.

74

Рис. 5.2. График безубыточности

Постоянные затраты на графике – горизонтальная линия. Выше этой линии находятся

переменные затраты. Поскольку предполагается, что переменные затраты пропорциональны объему

продаж, то линия полных затрат является прямой, угол наклона которой определяется величиной

переменных затрат на единицу продукцию.

Линия валовой выручки начинается с нуля и поднимается вверх по мере увеличения

количества продаж продукции при заданной цене. С помощью этого графика решают две задачи.

1. Прямая задача заключается в определении критического объема выпуска продукта,

который необходим для достижения «порога» прибыли при заданной цене, а также объема выпуска,

которому соответствует заданная (целевая) сумма прибыли.

«Порог» прибыли достигается тогда, когда полные затраты равны валовой выручке (точка А

на рис. 5.2), т.е.

,qpqVCFC

⋅

=

⋅

+

(5.6)

откуда критический объем, при котором достигается «порог» прибыли (прибыль равна нулю), равен:

.

V

C

P

FC

q

крит

−

= (5.7)

Объем выпуска, которому соответствует заданная величина прибыли, определяется исходя из

того, что:

qpqVCFC

⋅

=

+

⋅

+

δ

, (5.8)

откуда

,

VCP

FC

q

−

+

=

δ

(5.9)

где q, q

крит

– объем выпуска продукции;

Р – заданная цена;

FС – постоянные затраты;

VС – переменные затраты;

δ

– целевая (заданная) сумма прибыли.

Пример. Предприятие «Керамика» планирует начать производство кувшинов и продавать их

по цене 1 тыс. руб. за штуку. Постоянные затраты (FС) равны 2 млн руб., переменные затраты (VС)

на единицу продукта равны 400 руб., предприятие желает получить прибыль в размере 1 млн руб. Нас

интересует, каков должен быть критический объем продаж, чтобы валовая выручка равнялась

полным затратам. Линия валовой выручки отражает ее рост с увеличением количества продаж

Млн руб.

75

данного

продукта по цене 1 тыс. руб. за штуку. Смотрим на график и находим точку

пересечения

валовой выручки и полных затрат (это точка А). Этой точке на оси «количество» соответствует

q

крит

= 3330 штук. Чтобы получить желаемую прибыль (1 млн руб.), предприятие должно продать

продукции больше чем 3330 ед. Каков этот объем продаж? Для этого надо двигаться по оси объема

выпуска до тех пор, пока не обнаружится объем, реализация которого обеспечит получение заданной

прибыли. Можно обратиться и к соответствующей формуле:

штук 5000

401000

10000002000000

=

−

+

=

−

+

=

VCP

FC

q

δ

(общий объем выпуска).

Для достижения запланированной прибыли предприятие должно продать сверх q

крит

1,67 тыс. штук (5 тыс. – 3,33 тыс.).

Часто на практике интересной является обратная задача. Предприятие знает, сколько изделий

оно может реализовать на рынке. Возникает вопрос, при какой цене этот объем продаж не приведет к

убыткам. Тогда проводим вертикальную линию от предполагаемого объема продаж на горизонталь-

ной оси (точка В) до линии полных затрат. Получаем контрольную точку А. Измеряем по

вертикальной оси, скольким руб. соответствует эта точка, т.е. находим точку С. Если разделить

число, соответствующее точке С, на объем продаж, получится цена, при которой предприятие не

будет иметь потерь.

На нашем «графике безубыточности» представлена линия валовой прибыли исходя из цены

1 тыс. руб. за штуку. Но этот график позволяет рассматривать несколько вариантов цен и на их

основе определять q

крит

и q. Ясно одно, что чем выше цена, тем меньше q

крит

и q, и наоборот.

Ценность «графика безубыточности» состоит в том, что менеджер предприятия исходит из возможных,

по его мнению, рыночных цен, а также еще и в том, что объему продукции, необходимому для

получения целевой прибыли при заданной цене, противостоит критический объем продаж.

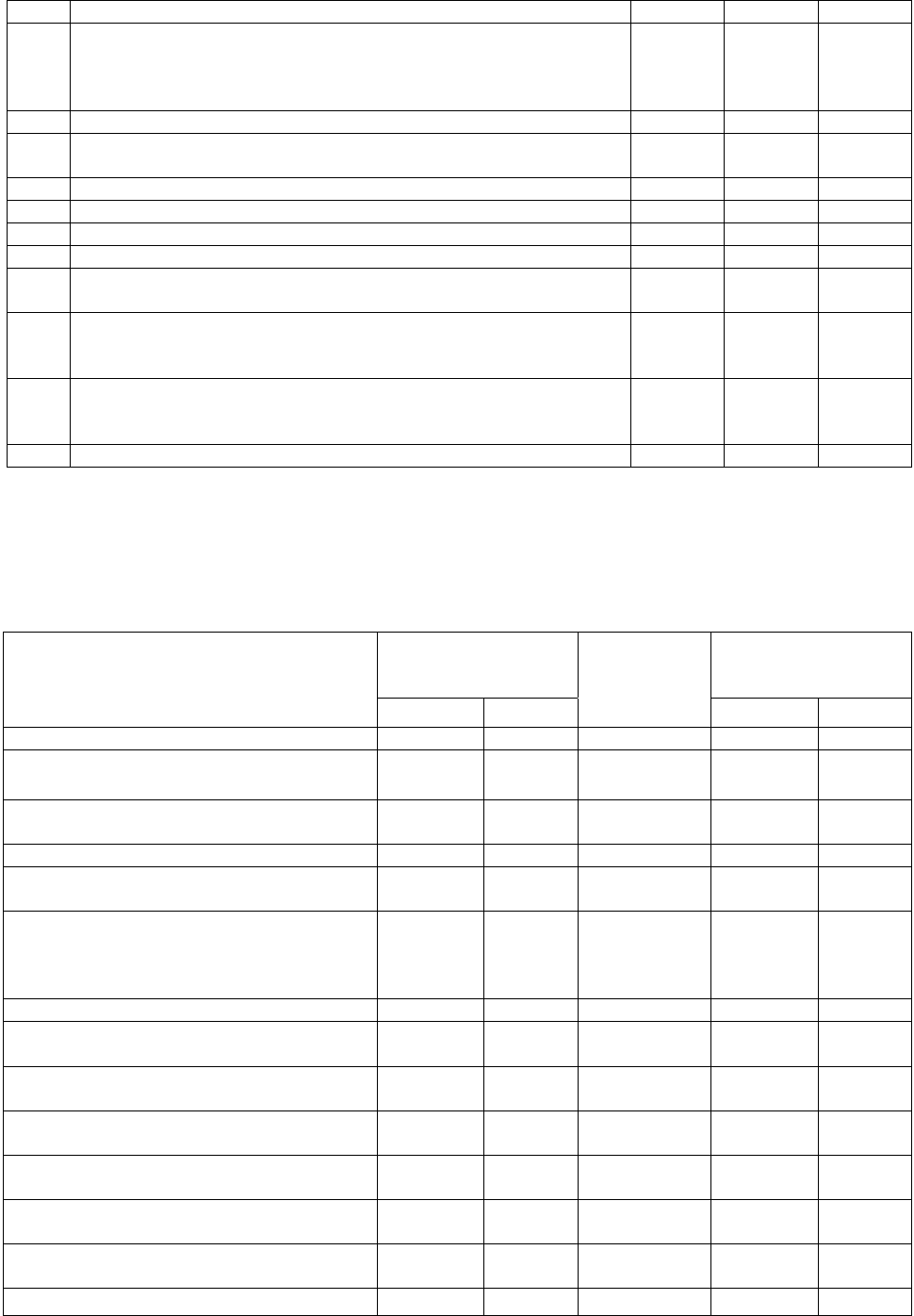

5.6. Определение цен с ориентацией на сумму покрытия

Этот метод практика использует как при определении цен на новые изделия, так и при

пересмотре и анализе текущих цен. Он реализует принцип, что накладные (постоянные) затраты

должны возмещаться выручкой от продажи. Сумма покрытия (маржинальная прибыль) – это разница

между выручкой от продажи и переменными (прямыми) затратами. Она должна покрыть постоянные

затраты. Оставшаяся разница есть прибыль до уплаты налогов. Поиск цены на основе этого метода

начинается с оценки предполагаемого объема продаж по каждой возможной цене. Из всех

комбинаций «цена – объем продаж» выбирается та, которая обеспечивает получение наибольшей

суммы покрытия. Рассмотрим пример (табл. 5.7).

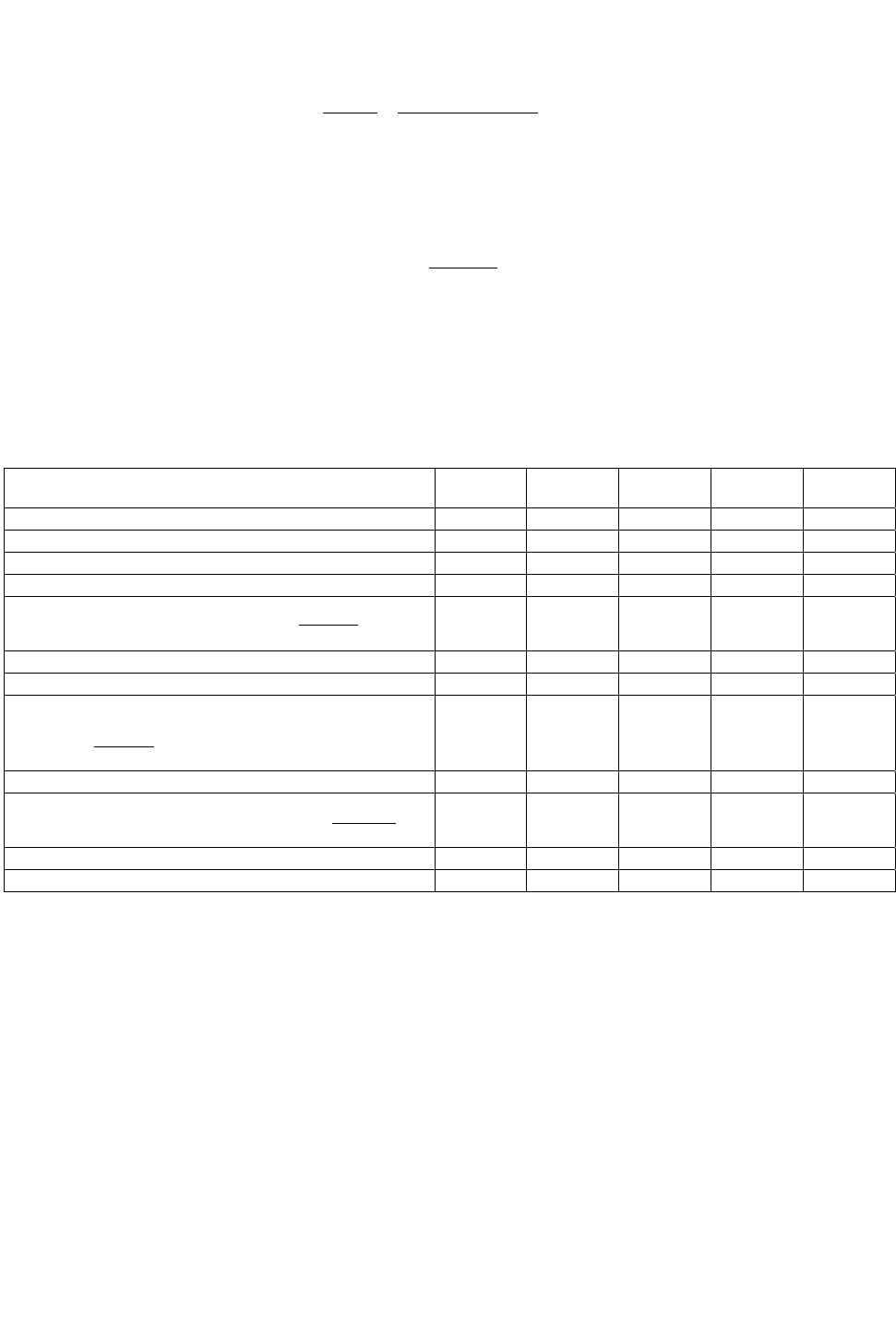

Т а б л и ц а 5.7

Расчет суммы покрытия и выбор цены для продукта А

Предполагаемые цены (руб.) 2000 4000 6000 9000

Переменные (прямые) затраты на одно изделие (руб.) 1500 1500 1500 1500

Сумма покрытия на одно изделие (руб.) 500 2500 4500 7500

Объем продаж (единиц) 15000 10000 4000 1500

Сумма покрытия на объем продаж (тыс. руб.) 7500 25000 18000 11250

Данные табл. 5.7 показывают, что, хотя цена 9 тыс. руб. обеспечивает получение более

высокой суммы покрытия на единицу продукции, равной 7,5 тыс. руб., общая сумма покрытия,

равная 25 тыс. руб., больше при цене 4 тыс. руб. Следовательно, для предприятия на данном этапе

расчетов выгодной комбинацией является цена 4 тыс. руб. и объем продаж 10 тыс. единиц в год.

Однако теперь сумму покрытия и цену предприятие должно сопоставить с суммой своих

потребностей и с другими возможностями, которые обусловливаются рынком.

76

Сумма покрытия является хорошим средством оценки связи между объемом выпуска,

выручкой и ценой, необходимой для определения «порога» прибыли в случае изменения цены. Для

этого пользуются следующими показателями: DR и TR

критич

:

(

)

,

критич

критич

TR

TR

qVC

P

VCP

DR

⋅−

=

−

=

(5.10)

где DR – доля суммы покрытия в цене.

Критическая величина выручки (TR

критич

), которой соответствует «порог» прибыли (прибыль

при прежней цене):

.

DR

FC

TR

критич

δ

+

=

(5.11)

Табл. 5.8 показывает, как с изменением цены изменяются выручка и объем и какова

критическая величина выручки, необходимая для сохранения прежней величины прибыли при

изменении цены (+, –).

Т а б л и ц а 5.8

Оценка альтернативных цен с помощью суммы покрытия

Различные ситуации S

–2

S

–1

S

0

S

+1

S

+2

Цена (руб.) 16 18 20 22 24

Изменение цены по сравнению с S

0

(%) –20 –10 0 +10 +20

Переменные затраты на единицу продукта (руб.) 12 12 12 12 12

Сумма покрытия (руб.) (P – VC) 4 6 8 10 12

Доля суммы покрытия в цене

P

VCP

DR

−

=

0,25 0,3333 0,40 0,4545 0,50

Постоянные затраты (руб.) (FС) 400000 400000 400000 400000 400000

Целевая прибыль (G) 150000 150000 150000 150000 150000

Критический объем выпуска (q) единиц

VCP

GFC

q

критич

−

+

=

137500 91667 68750 55000 45833

Изменение объема по сравнению с S

0

(%) +100 +33,3 0 –20 –33,3

Критическая выручка (руб.)

DR

GFC

критич

TR

+

=

2200000 1650000 1375000 1210000 1100000

Изменение выручки по сравнению с S

0

(%) +60 +20 0 –12 –20

Доля целевой прибыли в выручки (%) 6,8 9,1 10,9 12,4 13,6

Рассмотренный метод позволяет делать существенные выводы в отношении ситуаций с

прибылью предприятия. Отметим, что этот метод определения цен в значительной степени

соответствует цели максимизации прибыли, а не целям максимизации выручки и объемов сбыта.

С целью контроля и анализа результатов, отражающих вклад в прибыль предприятия

отдельных продуктов и продуктовых групп, используется многоступенчатый расчет суммы

покрытия. По результатам расчетов предприятие может сделать вывод о том, какие изделия вносят

вклад в прибыль предприятия, какие нет, велик или мал этот вклад каждого изделия. Одновременно

идет оценка действующих цен.

Контрольные вопросы

1. В чем заключается определение цены на основе полных затрат?

2. Раскройте порядок расчета полных затрат на единицу продукции и нормы прибыли в

цене.

3. Назовите методы расчета процентов оптовых и розничных наценок.

4. Перечислите преимущества и недостатки метода определения цены на основе полных

затрат.

5. Назовите формулу расчета цены на основе переменных затрат.

77

6. В чем сущность минимальной цены на продукцию в зависимости от долгосрочного и

краткосрочного периодов времени?

7. Дайте характеристику метода определения цены на основе структурной аналогии.

8. Что такое «кривая освоения»?

9. Каким образом строится график безубыточности?

Тема 6. ОПРЕДЕЛЕНИЕ ЦЕН С ОРИЕНТАЦИЕЙ

НА ПОЛЕЗНОСТЬ ПРОДУКЦИИ

Определение цен с ориентацией на полезность продукта базируется на идее, что потребитель

при оценке полезности продукта обращает главное внимание на его основные параметры и свою

готовность платить определенную сумму ставит в зависимость от степени выполнения данным

продуктом соответствующих требований.

Данный подход к определению цен опирается на две основы:

y определение цен на базе основных параметров продукта (одного параметра или

нескольких);

y определение цен на базе экономических преимуществ.

Определение цен на базе основных параметров продукта включает в себя много разно-

видностей. Наиболее распространенными являются метод удельных показателей, балловый метод.

6.1. Метод удельных показателей

При принятии во внимание только единственного показателя продукта можно составить

количественное отношение, при котором цена продукта ставится в зависимость от специфического

показателя. Такой подход к определению цен называют методом удельных показателей, согласно

которому:

,

.

i

i

iудел

P

Р

Π

=

(6.1)

где Р

удел

– удельная цена продукта i;

П – основной параметр продукта в соответствующих единицах измерения;

P

I

– цена продукта i.

На основе удельных показателей осуществляется поиск цены аналогичных новых изделий.

В представленной выше формуле нередко наряду с ценой используют затраты (С):

i

ii

iуделiудел

PC

PC

Π

=

)(

)(

. .

.

(6.2)

Если в составе затрат на производство продукции данного параметрического ряда

наблюдаются значительные различия в комплектующих изделиях (С

к

), то могут применяться

удельные затраты параметра за вычетом затрат на комплектующие изделия:

i

Ki

iудел

CC

C

Π

−

=

.

.

(6.3)

Определение цены на новое изделие посредством удельных затрат включает в себя затем

определенную сумму прибыли, исчисленную на основе принятого критерия (% к затратам, % к цене).

Применение данного метода при расчете цены на новое аналогичное изделие предполагает

относительное снижение цены (затрат на единицу главного параметра нового изделия по сравнению с

базовым), т.е.

.

)(

)(

b

bb

H

HH

PC

PC

Π

〈

Π

(6.4)

78

Пример. Требуется определить цену 1 т новых узлов для трубопроводов из углеродистых и

легированных сталей РУ10МПА (100 кгс/ см

2

) с диаметром условного прохода 450 мм. Исходная

информация для расчета искомой цены представлена в табл. 6.1.

Т а б л и ц а 6.1

Цены, удельные цены и коэффициент торможения на узлы для трубопроводов

Узлы Оптовая цена за 1 т (руб.)

Диаметр условного

прохода (мм)

Удельная цена (руб.)

Коэффициенты

торможения

1 820 40 20,5

2 635 50 12,7 0,6

3 530 65 8,15 0,6

4 465 80 5,81 0,7

5 415 100 4,15 0,7

6 375 125 3,0 0,7

7 355 150 2,37 0,7

8 330 200 1,65 0,7

9 315 250 1,26 0,8

10 311 300 1,04 0,8

11 319 350 0,91 0,9

12 320 400 0,8 0,9

Новый узел по технологии и конструкции изготовления вписывается в данную группу

продукции (параметрический ряд), поэтому информация табл. 6.1 может использоваться для

определения его цены. Заметим, что узлы не являются взаимозаменяемыми, однако цены на них

должны находиться в определенном соотношении, понятном для покупателей. Например, покупатель

знает, что чем больше диаметр условного прохода, тем больше материальных затрат, тем выше будет

цена. Однако это превышение тоже должно быть ему понятно.

В качестве отправного момента принимаем узел с диаметром условного прохода 400 мм и его

удельной ценой 0,8 руб. (320 руб. / 400 мм). Цена нового узла равна 360 руб. (0,8 х 450 мм).

Однако следует заметить, что если основной параметр изделия в пределах однородной

группы продукции меняется в небольших пределах, то удельная цена меняется незначительно. Если

же основной параметр изменяется значительно, то существенно меняется и удельная цена. В таких

случаях при расчете цены нового изделия используют коэффициент торможения, который

представляет собой отношение удельной цены изделия с большей величиной параметра к удельной

цене изделия с меньшей величиной параметра. Отметим, что закономерности изменения удельной

цены, определяемые величиной коэффициента торможения, практически с течением времени не

меняются.

Обратимся к нашему примеру и определим цену с учетом коэффициента торможения. Цена

1 т узлов с диаметром условного прохода 450 мм будет равна 324 руб. (360 руб. х 0,9).

При определении цен с ориентацией на полезность продукта могут приниматься во внимание

несколько параметров продукта. Практика использует различные модификации данного подхода к

расчету цен.

6.2. Особенности определения цены нового изделия с применением

коэффициента технического уровня

Рассмотрим метод определения цены нового изделия с применением коэффициента

технического уровня, в основе которого лежат удельные показатели. Этот метод включает в себя

следующие этапы:

1) выбор технических параметров;

2) определение коэффициентов весомости параметров для потребителей;

79

3) расчет частных коэффициентов эквивалентности нового и базисного изделия по сравнению

с изделием-эталоном;

4) расчет коэффициента технического уровня нового изделия;

5) расчет цены нового изделия.

Выбор перечня параметров и определение их значимости осуществляются экспертным путем.

Коэффициент технического уровня нового изделия рассчитывается по формуле:

b

H

W

W

W =

,

(6.5)

где W

H

, W

b

– частные коэффициенты эквивалентности базовой и новой техники.

Частные коэффициенты эквивалентности базового и нового варианта техники определяются

по формулам:

∑

=

⋅=

n

i

b

i

ib

KaW

1

;

∑

=

⋅=

n

i

H

i

iH

KaW

1

;

(6.6)

где а

i

– коэффициент весомости i-го параметра;

H

i

b

i

KK , – оценка i-го технического параметра базового и нового вариантов техники по отноше-

нию к изделию-эталону.

Для нового варианта:

э

i

H

i

H

i

P

P

K =

при

max;→i

P

H

i

э

i

H

i

P

P

K =

при

.min→i

P

(6.7)

Для базового варианта:

э

i

b

i

b

i

P

P

K =

при

max;→i

P

b

i

э

i

b

i

P

P

K =

при

min,→i

P

(6.8)

где

b

i

H

i

PP , – величина i-го технического параметра базового и нового вариантов техники;

э

i

P

– величина соответствующего i-го технического параметра изделия-эталона.

Цена нового изделия рассчитывается по формуле:

bH

ЦWЦ

⋅

=

, (6.9)

где Ц

н

и Ц

б

– цена нового и базового изделий.

Пример. Определить цену нового телекинодатчика применительно к внутреннему рынку.

В качестве изделия-эталона взят телекинодатчик фирмы «ВОSH» FDL-60. В качестве базы сравнения

принимается отечественный телекинодатчик ТДК-2

16

/

35

с ценой 389 тыс. руб. Исходные данные для

расчета коэффициентов эквивалентности даны в табл. 6.2.

Т а б л и ц а 6.2

Исходные данные для расчета коэффициентов эквивалентности

Величина параметра

№

п/п

Наименование параметра

Базовый Новый Эталон

1 2 3 4 5

1 Количество воспроизводимых форматов кинофильмов, шт 2 2 3

2 Количество форматов воспроизведения широкоэкранных

35 мм кинофильмов, шт

1 4 3

3 Отношение/шум, дб 50 53 53

4 Рассовмещение цветотдельнных изображений (от высоты

изображения), %

0,1 0,07 0,1

80

Окончание табл. 6.2

1 2 3 4 5

5 Глубина модуляции на 400 ТВ линиях (без аппаратурной

коррекции), %:

для 35 мм пленки

для 16 мм пленки

70

60

70

60

80

70

6 Степень двумерной апертурной коррекции, дб 12 12 12

7 Степень подавления флютационных шумов зернистости кино-

пленки, дб

8 8 10

8 Воспроизводимый диапазон контрастности изображения, отн. ед. 40/1 150/1 250/1

9 Неустойчивость изображения от высоты изображения, % 0,1 0,1 0,1

10 Координатные искажения в зоне 1, не менее, % ±0,5 ±0,5 ±0,5

11 Настройка величины гамма-коррекции в пределах, отн. ед. 0,2–1 0,3–1 0,3–1

12 Время достижения установившегося режима изображения после

пуска, с

0,1 0,1 0,1

13 Коэффициент детонации для фильмов, %:

16 мм

35 мм

0,15

0,1

0,15

0,1

0,15

0,1

14 Отношение сигнал/шум взвешанное, дб:

для совмещения магнитной фонограммы

для совмещения оптической фонограммы

–46

–56

–46

–56

–45

–56

15 Количество выполняемых функций 3 9 6

Расчет частных коэффициентов эквивалентности по техническим параметрам приведен в

табл. 6.3

Т а б л и ц а 6.3

Исходные данные для расчета коэффициентов эквивалентности

Оценка параметра

Частные

коэффициенты

эквивалентности

Наименование параметров

Баз. тех. Нов. тех.

Коэффициент

весомости

параметра

Баз. тех. Нов. тех.

1 2 3 4 5 6

Количество воспроизводимых форматов

кинофильмов

0,666 0,666 0,03 0,02 0,02

Количество форматов воспроизведения

широкоэкранных 35 мм кинофильмов

0,33 1,33 0,03 0,01 0,04

Отношение/шум 0,943 1,00 0,1 0,094 0,01

Рассовмещение цветоделенных изображе-

ний (от высоты изображения)

1,0 1,429 0,1 0,1 0,143

Глубина модуляции на 400 ТВ линиях

(без аппаратурной коррекции):

для 35 мм пленки

для 16 мм пленки

0,875

0,875

0,875

0,875

0,05

0,05

0,044

0,043

0,044

0,043

Степень двумерной апертурной коррекции 1,0 1,0 0,04 0,04 0,04

Степень подавления флютационных шумов

зернистости кинопленки

0,8 0,8 0,03 0,024 0,024

Воспроизводимый диапазон контрастности

изображения

0,16 0,6 0,04 0,006 0,24

Неустойчивость изображения от высоты

изображения

1,0 1,0 0,03 0,03 0,03

Координатные изкажения в зоне 1, не

менее

1,0 1,0 0,08 0,08 0,08

Настройка величины гаммакоррекции в

пределах

1,14 1,0 0,01 0,011 0,01

Время достижения установившегося

режима изображения после пуска

1,0 1,0 0,03 0,03 0,03

Коэффициент детонации для фильмов 1,0 1,0 0,03 0,03 0,03