Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

- максимальная доходность - определяется в результате анализа будущих до-

ходов альтернативных вариантов использования с учетом риска инвестиций;

- финансовая обоснованность - обоснование целесообразности финансирова-

ния инвестиционного проекта, отражающей способность этого проекта обеспечить

доход, достаточный для возмещения расходов инвесторов и получения ожидаемого

дохода на вложенный капитал;

- физическая (техническая) осуществимость наиболее доходного варианта ис-

пользования определяется в результате анализа транспортной доступности, воз-

можности подключения к коммунальным удобствам, анализа затрат и сроков реали-

зации проекта, учета качества грунта предназначенного под застройку участка, ве-

роятность стихийных бедствий;

- соответствие законодательству - соответствие варианта использования эко-

логическим нормативам, правилам пожаробезопасности, строительным ограниче-

ния и т.п.

При оценке недвижимости принцип ННЭИ является ключевым, на нем бази-

руется решение о величине стоимости объекта оценки. Возможна ситуация, когда в

центре большого города торговые помещения в среднем стоят вдвое дороже жи-

лых. Продавец квартиры на первом этаже с окнами на шумную улицу, которая мо-

жет быть без особых затрат переоборудована в магазин, может не подозревать о та-

ком способе ее использования и назначить цену продажи, ориентируясь на цены

сделок с жилыми помещениями, т.е. недооценить продаваемое имущество. Именно

поэтому при оценке недвижимости определение ННЭИ оцениваемого объекта явля-

ется обязательным.

Принцип ННЭИ важен при анализе земельного участка. В случае отличия те-

кущего использования земли от наилучшего и наиболее эффективного, стоимость

пустующего земельного участка может превышать стоимость имеющихся на нем

улучшений и может быть принято решение об их сносе с целью использования уча-

стка оптимальным образом. Например, участок с индивидуальным домом в районе

коммерческой застройки желательно отдать под такую застройку.

Если текущее использование земельного участка отлично от наилучшего ва-

рианта использования, но стоимость имеющихся на нем зданий и сооружений пре-

вышает его стоимость, то текущее использование будет продолжаться до тех пор,

пока стоимость земли при условии ее наилучшего использования не превысит

стоимость имущества при текущем использовании.

Результаты анализа наилучшего и наиболее эффективного использования

учитываются при определении стоимости имущества, при выборе варианта строи-

тельства и реконструкции, при анализе инвестиционных проектов.

При определении стоимости бизнеса принцип ННЭИ применяется, если оцен-

ка проводится в целях инвестирования, реструктуризации, разработки плана разви-

тия.

2.4. ПРОЦЕСС ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЙ

Процесс оценки бизнеса представляет собой последовательность этапов, вы-

полняемых специалистом оценщиком для определения стоимости предприятия

(бизнеса).

В соответствии с федеральным стандартом оценки «Общие понятия оценки,

подходы и требования» (ФСО № 1), проведение оценки включает в себя следую-

щие этапы:

а) заключение договора на проведение оценки, включающего задание на

оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и

осуществление необходимых расчетов;

г) согласование (обобщение) результатов применения подходов к оценке и

определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

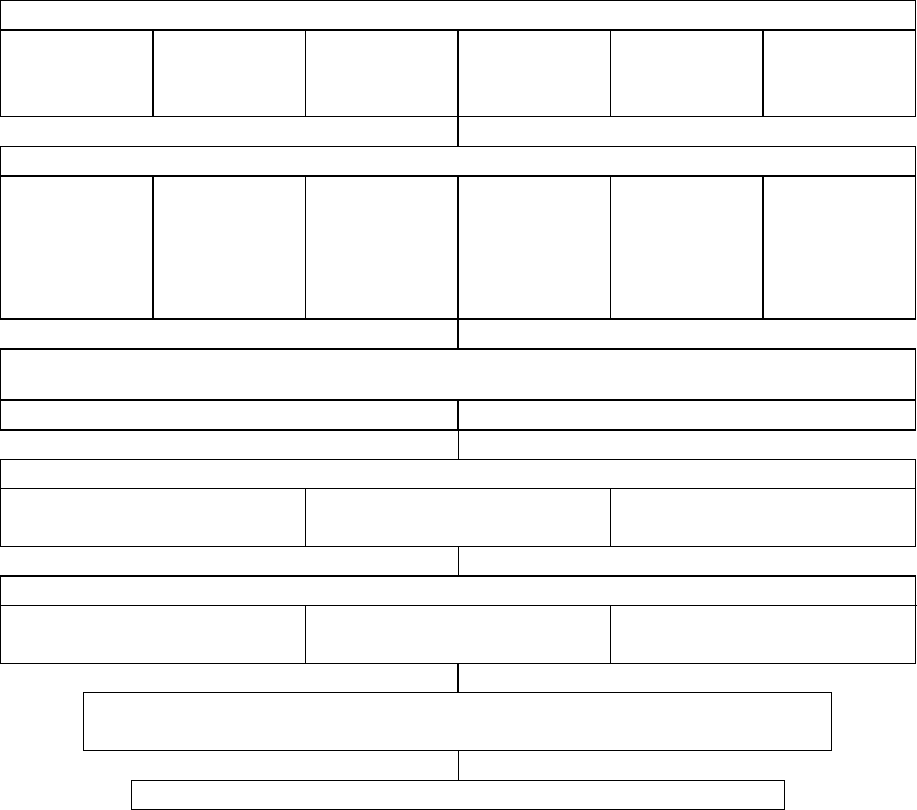

Рассмотрим перечисленные этапы с учетом особенностей оценки бизнеса (ри-

сунок 4).

Постановка задачи

Идентифи-

кация

объекта

Права

на объект

Дата

оценки

Цель оценки

Вид стоимо-

сти

Ограничи-

вающие ус-

ловия

Заключение договора на проведение оценки

Предвари-

тельный ос-

мотр объекта

Определение

типа и ис-

точников

требуемых

данных

Подбор пер-

сонала и раз-

работка пла-

на оценки

Разработка

задания на

оценку

Заключение

договора на

проведение

оценки

Оплата

Сбор и анализ информации, необходимой для проведения оценки

Внешняя информация Внутренняя информация

Финансовой анализ

Корректировка финансовой

отчетности в целях оценки

Анализ финансовых отче-

тов

Анализ финансовых коэф-

фициентов

Применение подходов к оценке

Выбор подходов к оценке Выбор методов оценки Осуществление необходи-

мых расчетов;

Согласование результатов применения подходов к оценке и

определение итоговой величины стоимости объекта оценки

Составление отчета об оценке

Рис. 4. Этапы оценки бизнеса

На этапе "Постановка задачи" осуществляются действия:

- объект оценки описывают на основе соответствующих подтверждающих

права на имущество юридических документов, учитывается состав имущества, ме-

стоположение, особенности бизнеса;

- проводится установление связанных с объектом имущественных прав,

идентифицируются отношения собственности;

- устанавливается дата проведения оценки - календарная дата, по состоянию

на которую определяется стоимость объекта оценки;

- указывается цель оценки объекта, которая заключается в определении оце-

ночной стоимости, необходимой заказчику для принятия им обоснованных реше-

ний относительно инвестирования, переоценки, продажи, взятии кредита под залог

и т.д.;

- устанавливается вид стоимости, который необходимо определить в соответ-

ствии с поставленной целью;

- формулируются ограничивающие условия - заявления в отчете, описываю-

щие препятствия или обстоятельства, которые влияют на оценку стоимости имуще-

ства.

Стоимость бизнеса и любого другого имущества меняется со временем, по-

этому важным является установление даты оценки. Эта дата может быть и в про-

шлом, в отличие от даты составления отчета об оценке, которая в соответствии с за-

конодательством должна быть только текущей.

Фактором, определяющим дату оценки, может быть дата проведения инвен-

таризации имущества предприятия, так как именно состав и состояние имущества,

определяемые актом инвентаризации, являются основной информационной базой

для оценки. Учитывается так же дата осмотра объекта оценки экспертом-

оценщиком.

Если к предприятию применена процедура банкротства, дата оценки может

устанавливаться в зависимости от того, что состав и размер денежных обязательств

и обязательных платежей предприятия-должника должен рассчитываться на момент

подачи в арбитражный суд заявления о признании должника банкротом. Примени-

тельно к отдельным этапам банкротства при определении состава и размера обяза-

тельств должника Закон «О несостоятельности (банкротстве)» придает юридиче-

ское значение не дате подачи в суд заявления, а моменту принятия судом решения

или определения о введении соответствующей процедуры. Например, при проведе-

нии процедуры внешнего управления мораторий на удовлетворение требований

кредиторов распространяется на обязательства, сроки исполнения которых насту-

пили до введения внешнего управления, введении конкурсного производства срок

исполнения всех обязательств должника, а также отстроченных обязательных пла-

тежей считается вступившим в силу с момента принятия судом решения о призна-

нии должника банкротом и об открытии конкурсного производства.

На этапе "Заключение договора об оценке" проводится предваритель-

ный осмотр объекта; определяются необходимые и достаточные данные для оцен-

ки, устанавливаются источники их получения; подбирается персонал, специализи-

рующийся на оценке заданного класса объектов; составляется план выполнения ра-

бот по оценке, разрабатывается задание на оценку и заключается договор между

оценщиком и заказчиком в письменной форме. Договор на проведение оценки дол-

жен содержать:

описание объекта оценки;

вид стоимости имущества (способ оценки);

размер денежного вознаграждения за проведение оценки;

сведения об обязательном страховании гражданской ответственности оцен-

щика в соответствии с настоящим Федеральным законом;

наименование саморегулируемой организации оценщиков, членом которой

является оценщик, и место нахождения этой организации;

указание на стандарты оценочной деятельности, которые будут применяться

при проведении оценки;

указание на размер, порядок и основания наступления дополнительной ответ-

ственности.

Оценка объекта может проводиться оценщиком только при соблюдении тре-

бования к независимости оценщика, предусмотренного законодательством Россий-

ской Федерации об оценочной деятельности. Если это требование не соблюдается,

оценщик обязан сообщить об этом заказчику и отказаться от заключения договора

об оценке. При заключении договора оценщик обязан предоставлять заказчику ин-

формацию о требованиях законодательства Российской Федерации об оценочной

деятельности: о порядке лицензирования оценочной деятельности, обязанностях

оценщика, стандартах оценки, требованиях к договору об оценке. Факт предостав-

ления такой информации должен быть зафиксирован в договоре об оценке.

Оплата работ на начальном этапе процесса оценки, во-первых, способна за-

щитить оценщика от возможного воздействия заказчика относительно желаемой им

величины стоимости объекта оценки и, во-вторых, обеспечит оценщика денежными

средствами, необходимыми для проведения работ по оценке. Это могут быть затра-

ты на покупку информации (например, в отделе статистики), привлечение сторон-

них специалистов (аудиторов для проверки финансовой отчетности, специалистов

по технической экспертизе для определения физического износа, сметчиков для оп-

ределения стоимости строительства объектов оценки и др.).

Оценка объекта может проводиться оценщиком только при соблюдении тре-

бования к независимости оценщика, предусмотренного законодательством Россий-

ской Федерации об оценочной деятельности. Если это требование не соблюдается,

оценщик обязан сообщить об этом заказчику и отказаться от заключения договора

об оценке. При заключении договора оценщик обязан предоставлять заказчику ин-

формацию о требованиях законодательства Российской Федерации об оценочной

деятельности: о порядке лицензирования оценочной деятельности, обязанностях

оценщика, стандартах оценки, требованиях к договору об оценке. Факт предостав-

ления такой информации должен быть зафиксирован в договоре об оценке.

Оплата работ на начальном этапе процесса оценки, во-первых, способна за-

щитить оценщика от возможного воздействия заказчика относительно желаемой им

величины стоимости объекта оценки и, во-вторых, обеспечит оценщика денежными

средствами, необходимыми для проведения работ по оценке. Это могут быть затра-

ты на покупку информации (например, в отделе статистики), привлечение сторон-

них специалистов (аудиторов для проверки финансовой отчетности, специалистов

по технической экспертизе для определения физического износа, сметчиков для оп-

ределения стоимости строительства объектов оценки и др.).

На этапе "Сбор и анализ информации, необходимой для проведения

оценки" опрашивают владельцев, менеджеров и других специалистов, способных

предоставить информацию о реальном состоянии оцениваемого бизнеса.

Анализируемая информация делится на внешнюю (макроэкономические, от-

раслевые и региональные данные) и внутреннюю (об оцениваемом предприятии).

При описании отрасли, в которой функционирует оцениваемое предприятие,

необходимо отразить состояние отрасли, рынки сбыта и особенности сбыта про-

дукции, условия конкуренции в отрасли, наличие основных конкурентов, произво-

дящих товары-заменители (цены, качество обслуживания, каналы сбыта, объемы

продаж, реклама).

При установлении количественных и качественных характеристик предпри-

ятия, выбранного в качестве объекта исследования, необходимо отразить направле-

ния его деятельности, ретроспективные данные об истории предприятия, характе-

ристику поставщиков, производственные мощности, рабочий и управленческий

персонал, внутреннюю финансовую информацию (данные бухгалтерского баланса,

отчета о прибылях и убытках и движении денежных средств за 1-3 года).

После сбора информации осуществляется этап "Финансовый анализ". Снача-

ла проводится корректировка финансовой отчетности в целях оценки, на основе че-

го подготавливается баланс и скорректированные отчеты о прибылях и убытках,

содержащие данные, реально отражающие ситуацию на предприятии. В зависимо-

сти от целей и функций оценки анализ финансового положения предприятия может

проводиться с различной степенью детализации: в форме экспресс-анализа финан-

сового состояния предприятия или детализированного анализа. Независимо от

степени детализации финансовый анализ состояния предприятия проводится в два

этапа: 1) анализ финансовых отчетов; 2) анализ финансовых коэффициентов. Реко-

мендуется проводить сравнительный анализ данных, полученных по результатам

финансового анализа с данными статистической отчетности, характеризующими

состояние сферы функционирования подобного бизнеса.

На этапе "Применение подходов к оценке" выбирается один или не-

сколько подходов к оценке, применимых в конкретной ситуации. Отказ от исполь-

зования какого-либо подхода необходимо обосновать. В рамках каждого из отобран-

ных подходов к оценке выбирается метод оценки - последовательность процедур, по-

зволяющая на основе существенной для данного метода информации определить

стоимость объекта оценки. Традиционных подходов к оценке три:

1) затратный подход - совокупность методов оценки стоимости объекта оцен-

ки, основанных на определении затрат, необходимых для воспроизводства либо за-

мещения объекта оценки с учетом его износа;

2) сравнительный подход - совокупность методов оценки стоимости объекта

оценки, основанных на сравнении объекта оценки с аналогичными объектами, в от-

ношении которых имеется информация о ценах;

3) доходный подход - совокупность методов оценки стоимости объекта оцен-

ки, основанных на определении ожидаемых доходов от объекта оценки.

При оценке с позиции доходного подхода основным фактором, определяю-

щим величину стоимости объекта, считается доход. Чем больше доход, приноси-

мый объектом оценки, тем больше величина его рыночной стоимости при прочих

равных условиях. При этом применяется оценочный принцип ожидания и учитыва-

ются продолжительность периода получения возможного дохода, степень и вид

рисков, сопровождающих данный процесс.

Сравнительный подход дает наиболее точные результаты, если существует

активный рынок аналогичных объектов собственности.

В целом все три подхода взаимосвязаны. Каждый из них предполагает ис-

пользование различных видов информации, получаемой на рынке. Например, ос-

новными для затратного подхода являются данные о текущих рыночных ценах на

материалы, рабочую силу и другие элементы затрат. Доходный подход требует ис-

пользования коэффициентов капитализации, которые также рассчитываются по

данным рынка.

Для оценки бизнеса наиболее приемлем доходный подход, но в некоторых

случаях затратный или сравнительный подходы являются более точными и эффек-

тивными. Часто результаты каждого из подходов необходимы для проверки вели-

чины стоимости, полученной с помощью других подходов.

Конкретные методы оценки в рамках каждого из этих подходов выбираются в соот-

ветствии с особенностями ситуации (экономические особенности оцениваемого

объекта, цели оценки и др.). При выборе подхода учитывается, что подходы осно-

вываются на данных, собранных на одном и том же рынке, но каждый имеет дело с

различными аспектами рынка.

На идеальном рынке все три подхода должны привести к одной и той же ве-

личине стоимости, а на практике получаемые отличающимися способами величины

могут существенно различаться.

На этапе "Согласование результатов применения подходов к оценке и

определение итоговой величины стоимости объекта оценки" обобщаются резуль-

таты, полученные в рамках каждого из подходов к оценке и определяется итоговая

величина стоимости объекта оценки. Как правило, один из подходов считается ба-

зовым, два других необходимы для корректировки получаемых результатов. При

оценке бизнеса обычно большую роль уделяют доходному подходу, т.к. инвестора

интересует не только доход от продажи, но и постоянные доходы от будущего ис-

пользования объекта. Итоговая величина стоимости объекта оценки должна быть

выражена в рублях в виде единой величины, если в договоре об оценке не преду-

смотрено иное.

На заключительном этапе выполняется составление и передача заказчику от-

чета об оценке (см. главу 9).

2.5. ПОДХОДЫ И МЕТОДЫ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ СТОИМОСТИ

ПРЕДПРИЯТИЙ (БИЗНЕСА)

Оценку бизнеса осуществляют с позиций трех подходов, каждый из которых

позволяет подчеркнуть определенные характеристики объекта. Подходы и методы,

используемые оценщиком, определяются в зависимости от особенностей процесса

оценки, от экономических особенностей оцениваемого объекта, целей оценки.

В целом все три подхода (доходный, затратный, сравнительный) взаимосвяза-

ны. Обычно результаты каждого из них необходимы для проверки величины стои-

мости, полученной с помощью других подходов. Все подходы основываются на

данных, собранных на одном и том же рынке, но каждый имеет дело с различными

аспектами рынка. На идеальном рынке все три подхода должны привести к одной и

той же величине стоимости, а на практике подходы могут давать различные показа-

тели стоимости. Причины: 1) рынки являются несовершенными, предложение и

спрос не находятся в равновесии; 2) потенциальные пользователи могут быть не-

правильно информированы, производители могут быть неэффективны и др.

Используемые в конкретной ситуации подходы и методы выбираются в зави-

симости от особенностей оцениваемого объекта и целей оценки.

Доходный подход. При оценке с позиции доходного подхода основным фак-

тором, определяющим величину стоимости объекта, считается доход. Чем больше

доход, приносимый объектом оценки, тем больше величина рыночной стоимости

предприятия при прочих равных условиях. Основных методов доходного подхода -

два (рис. 5).

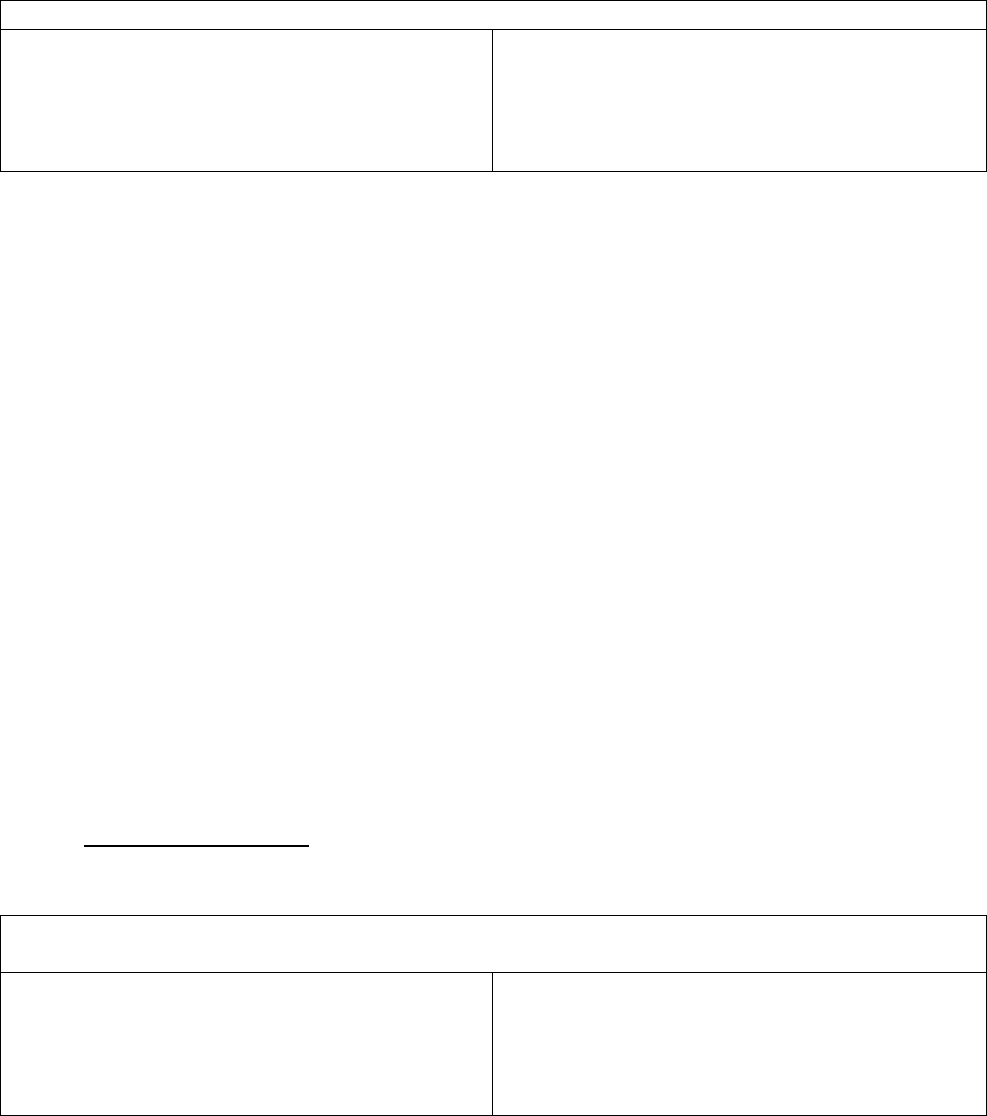

ДОХОДНЫЙ ПОДХОД

Метод капитализации доходов

Стоимость бизнеса (V) определяется по фор-

муле V=D:R, где D - чистый доход бизнеса за

год; R - коэффициент капитализации.

Метод дисконтирования денежных потоков

Стоимость бизнеса получают на основе про-

гнозировании потоков дохода от него и их

дисконтирования в соответствии с требуемой

инвестором ставкой дохода.

Рис. 5. Методы доходного подхода

Если доходы предприятия существенно изменяются по годам, для целей

оценки бизнеса выбирается метод дисконтирования денежных потоков. Для чего

проводится прогнозирование денежных потоков по разным временным периодам.

Ставку дисконтирования обычно определяют кумулятивным методом, который

основывается на учете безрисковой ставки дохода, к которой прибавляется эксперт-

но оцениваемая премия за инвестирование в данную компанию. Эта премия пред-

ставляет собой доход, который требует инвестор в качестве компенсации за допол-

нительный риск, связанный с капиталовложениями в данную компанию, по сравне-

нию с безрисковыми инвестициями.

Кумулятивный метод наилучшим образом учитывает все виды рисков инвести-

ционных вложений, связанные как с факторами общего для отрасли и экономики

характера, так и со спецификой оцениваемого предприятия.

Затратный подход основан на определении рыночной стоимости активов и

текущей стоимости обязательств (рис. 6).

ЗАТРАТНЫЙ ПОДХОД

Метод стоимости чистых активов

Стоимость бизнеса равна рыночной стоимо-

сти всех активов предприятия за вычетом

обязательств.

Метод ликвидационной стоимости

Стоимость бизнеса равна суммарной стои-

мость всех активов предприятия за вычетом

обязательств и с учетом затрат на его ликви-

дацию.

Рис. 6. Затратный подход и присущие ему методы

Применение затратного подхода в оценке бизнеса наиболее обоснованно в

следующих случаях:

− оценка предприятия в целом;

− оценка контрольного пакета акций компании, обладающей значительными

материальными активами;