Шпоры к ГОСу по специальности Экономика и управление на предприятии

Подождите немного. Документ загружается.

Вопрос №48.Классификация текущих издержек производства по элементам

затрат. Назначение и признак классификации. Перечень и состав основных

элементов затрат.

Элемент затрат - это экономически однородная совокупность текущих

издержек производства

Элементы затрат:

1 Материальные затраты

2. Затраты на оплату труда

3 От числ ения на с оц. нужды

4 Амортизация основных фондов.

5 Прочие затраты

К материальным затратам относятся

- затраты на сырьё и основные материалы за вычетом возвратных отходов,

- вспомогательные материалы,

- покупные и комплектующие изделия и п/фабрикаты,

- топливо,

- энергия,

- запасные части;

- тара

Затраты на оплату труда складываются из основной и дополнительной

з/пл.

Основная з/пл - это з/пл получаемая работником за период выполнения функ -

циональных обязанностей.

Дополнительная з/пл - это з/пл., которую работник получает за период, в

течении которого он не работает, а числится на предприятии.

К отчислениям на соц. нужды относятся в пенсионный фонд, соц. страх,

мед. страх

Все затраты по этим отчислениям несёт

работодатель, а не рабочие, и относятся

они на с/с продукции

Прочие затраты: налоги, сборы, отчисления в специальные внебюджетные фонды,

платежи по обязательному страхованию имущества, за предельно допустимые

выбросы, за услуги связи, ВЦ, за аренду, рекламу и др.

Себестоимость по элементам затрат отражает в стоимостном измерении общий

объем потребленных ресурсов независимо от вида продукции.

Вопрос № 49.Классификация текущих издержек производства по статьям

расходов. Назначение и признак классификации. Перечень и состав основных

статей расходов.

Для определния издержек продукции на единицу товара используют классификацию

по статьям расхода ( калькуляционным статьям ). В отличии от группировки по

экономическим элементам , калькуляция позволяет учесть расходы непосредственно

связанные с производством конкретного наименования изделия. В эти расходы входят

, как материальные затраты , так и расходы по созданию , обслуживанию и

управлению производством этого вида изделия. Калькуляция составляется по тем же

статьям затрат, что и себестоимость товарной продукции по предприятию в целом , но

в случае необходимости в отдельных отраслях , возникает необходимость выделения

иных статей затрат . Так в консервной , плодоовощной промышленности выделяется

такой вид затрат как “ тара и тарные материалы “ , которые в свою очередь

калькулируются на бочки , банки , ящики и т.д. На промышленных предприятиях

разрабатываются плановые и отчетные калькуляций. Первые разрабатываются на

плановый период по плановым затратом. Вторые - отражают фактические затраты на

выпуск и реализацию продукции. Сопоставление плановых и фактических

калькуляций позволяет выявить отклонение в затратах и наметить пути по их

снижению.

В зависимости от связи затрат с процессом производства различают цеховую ,

производственную и полную себестоимость продукций.

Цеховая себестоимость включает стоимость затрат , связаных с производством

продукции в цехах. Производственная себестоимость включает цеховую

себестоимость и расходы , связаные с управлением , организацией и обслуживанием

предприятия в целом.

Полная себестоимость включает производственную себестоимость и

внепроизводственные расходы , связаные с реализацией продукции и другими

расходами , не относящимися к производству продукции.

Применяются различные методы калькулирования промышленной продукции :

прямого счета , расчетно - аналитический , нормативный , параметрический ,

исключения затрат , коэффициентный и комбинированый. Применение того или иного

метода зависит от вида производимой продукции , характера технологического

процесса , оособенностей перерабатываемого сырья. По способу отнесения затрат на

себестомость продукций , при ее калькулировании они группируются на прямые -

непосредственно связанные с производством продукции , и косвенные - связанные с

работой цеха или предприятия , в целом они относятся на себестоимость продукции в

порядке распределения по какому - либо установленному признаку. В зависимости от

удельного веса отдельных видов затрат в издержках производства выделяются такие

группы отраслей как : трудоемкие , материалоемкие , энерго и топливоемкие ,

фондоемкие , смешанные . Трудоемкие - в структуре издержек которых наибольший

удельный вес занимают затраты на заработную плату. Материалоемкие - в структуре

издержек которых наибольший удельный вес занимают материальные затраты.

Энерго - и топливоемкие - в структуре издержек которых наибольший удельный вес

занимают расходы на энэргию и топливо.

Фондоемкие - с большим удельным весом аммортизации в общих затратах.

Смешанные - со значительным удельным весом в издержках материальных затрат и

заработной платы .

Статьи расходов:

- сырьё и материалы,

- возвр атные отхо ды (выплачиваются),

- покупные изделия и п/фабрикаты;

- топливо и энергия на технологические цели;

- основная з/пл. производственных рабочих;

- дополнительна з/пл производственных рабочих,

- отчисления на соц. нужды производственных рабочих,

- общие производственные, хозяйственные расходы;

- коммерческие расходы

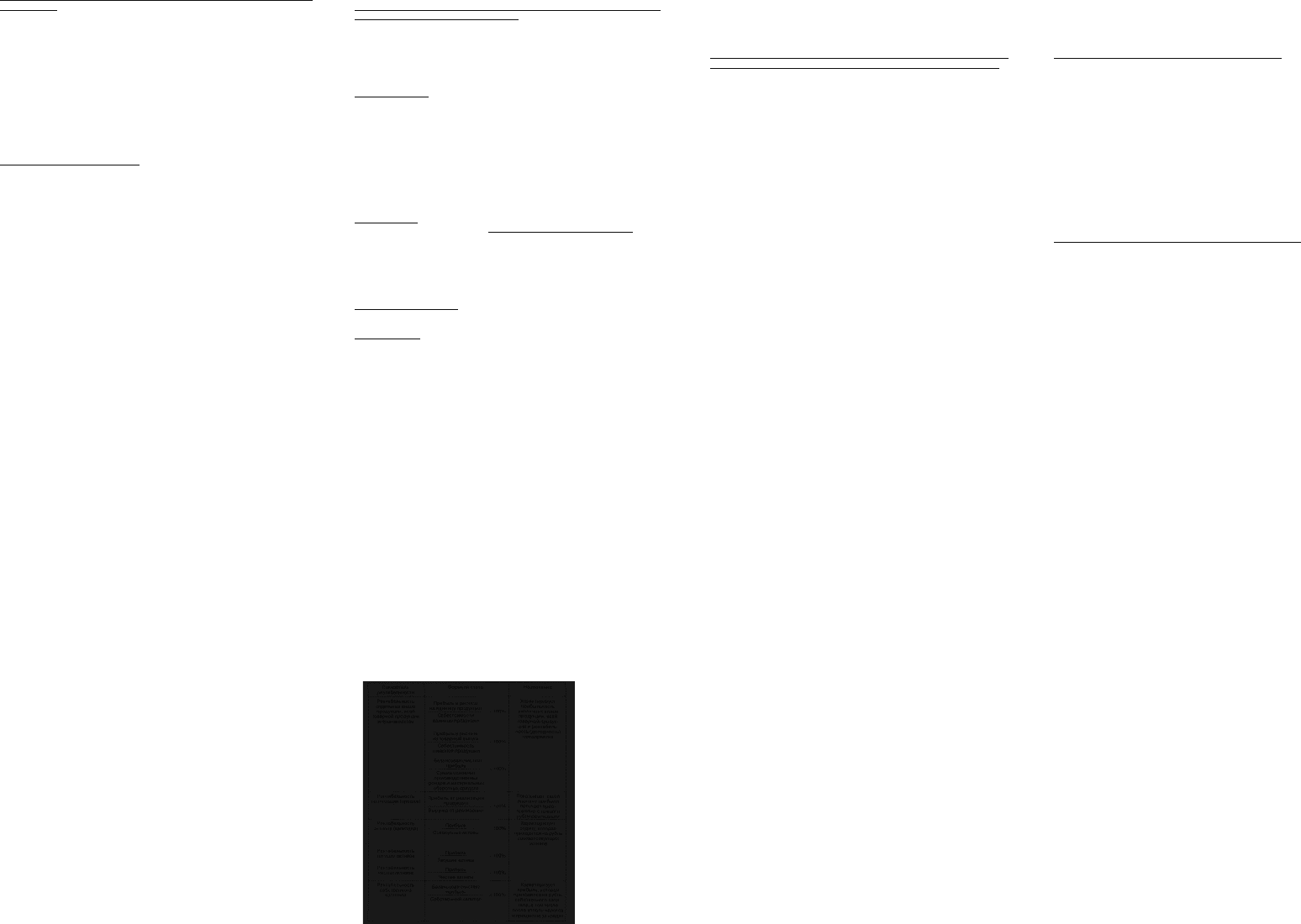

Вопрос № 50.Классификация текущих издержек производства на постоянные и

переменные. Назначение и признак классификации. Состав постоянных и

переменных издержек производства.

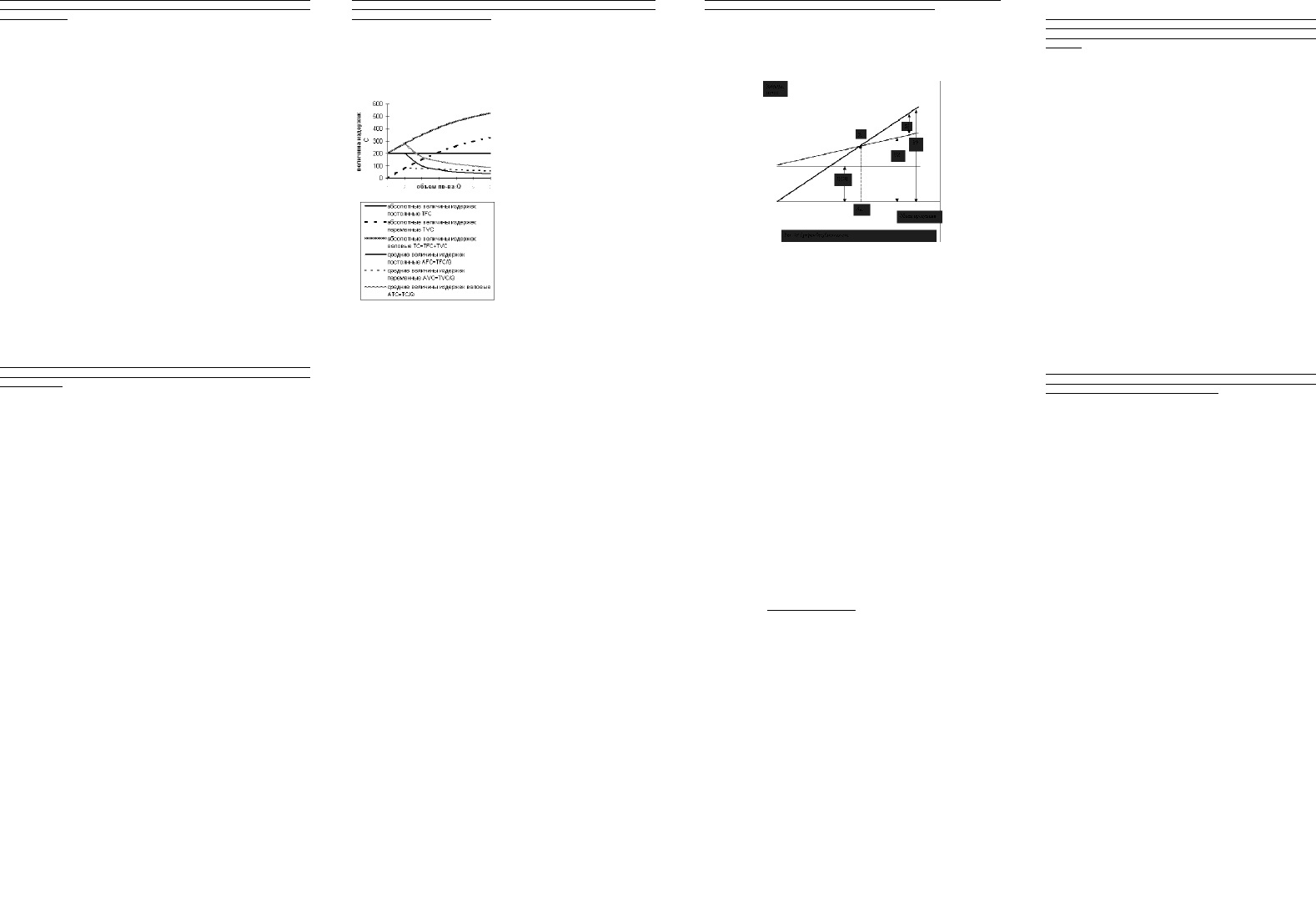

Практика свидетельствует , что величина издержек зависит от объема выпускаемой

продукции . В связи с этим существует деление издержек на зависимые и

независимые от величины производства .

Постоянные издержки – это расходы , которые остаются неизменными , каково бы

ни было количество производимой продукции . К ним относятся плата за аренду

помещения , затраты на оборудование , оплату управленческого и

административного персонала , оплата по облигационным займам , страховые

взносы , часть которых обязательна , оплата охраны и т.п. Если на оси абсцисс

будем откладывать объем продукции Q ,

а на оси ординат – издержки С , то

постоянные издержки FC будут

выглядеть как прямая линия ,

параллельная оси абсцисс (рис.1)

В отличии от постоянных , переменные

издержки меняются в прямой

зависимости от объема производства .

Они связаны с затратами на покупку

сырья и рабочей силы . Динамика

переменных издержек VC неравномерна

: начиная с нуля , по мере роста

производства они первоначально растут

очень быстро ; затем , по мере

дальнейшего увеличения объемов

производства , начинает складываться

фактор экономии на массовом

производстве , и рост переменных

издержек становится уже более

медленным , чем увеличение продукции

. В дальнейшем , однако когда вступает

в действие закон убывающей

производительности , переменные издержки снова начинают обгонять рост

производства . Это в первую очередь затраты на сырье , материалы , энергию ,

заработную плату работникам , транспорт и т. п.

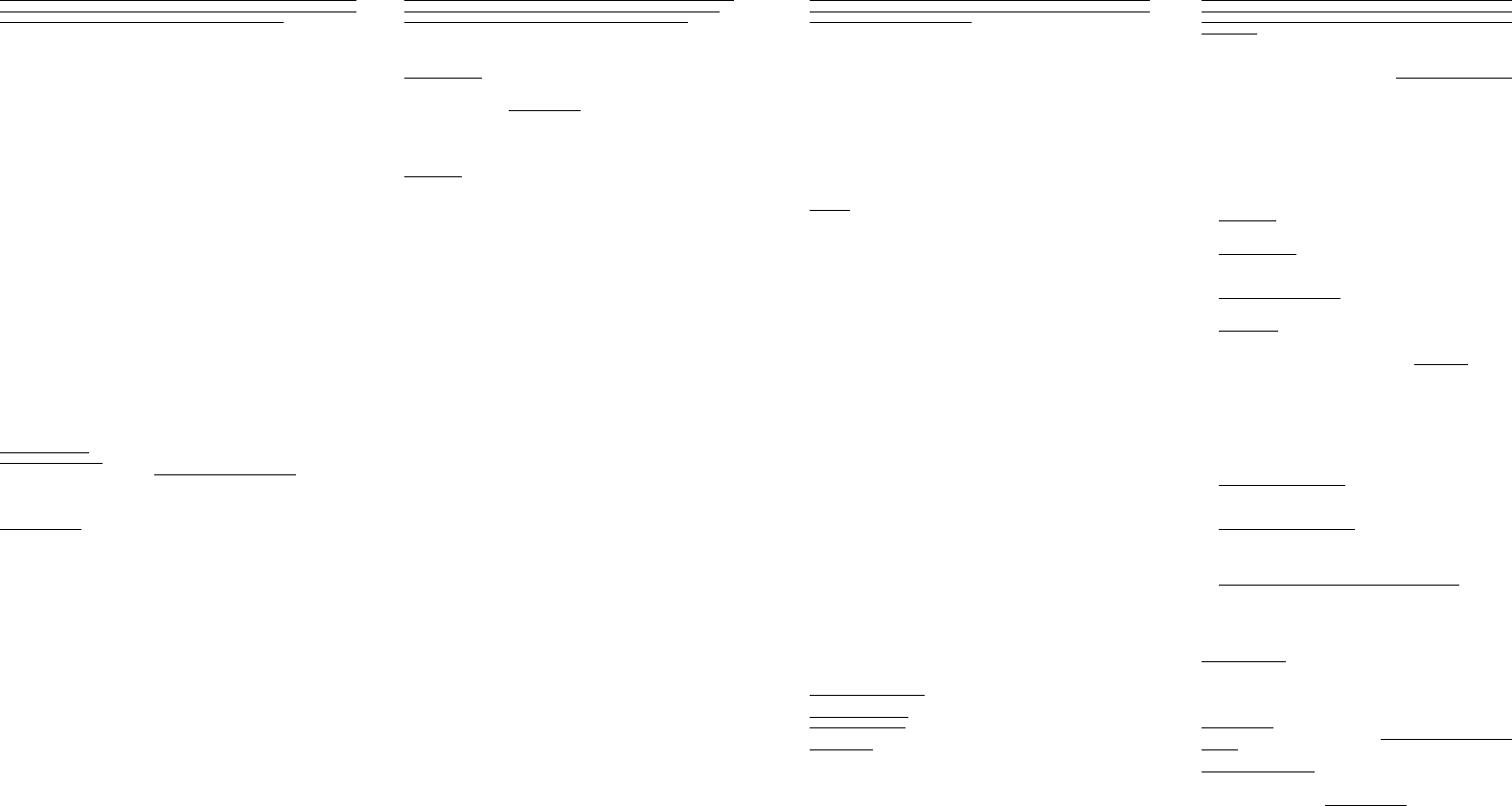

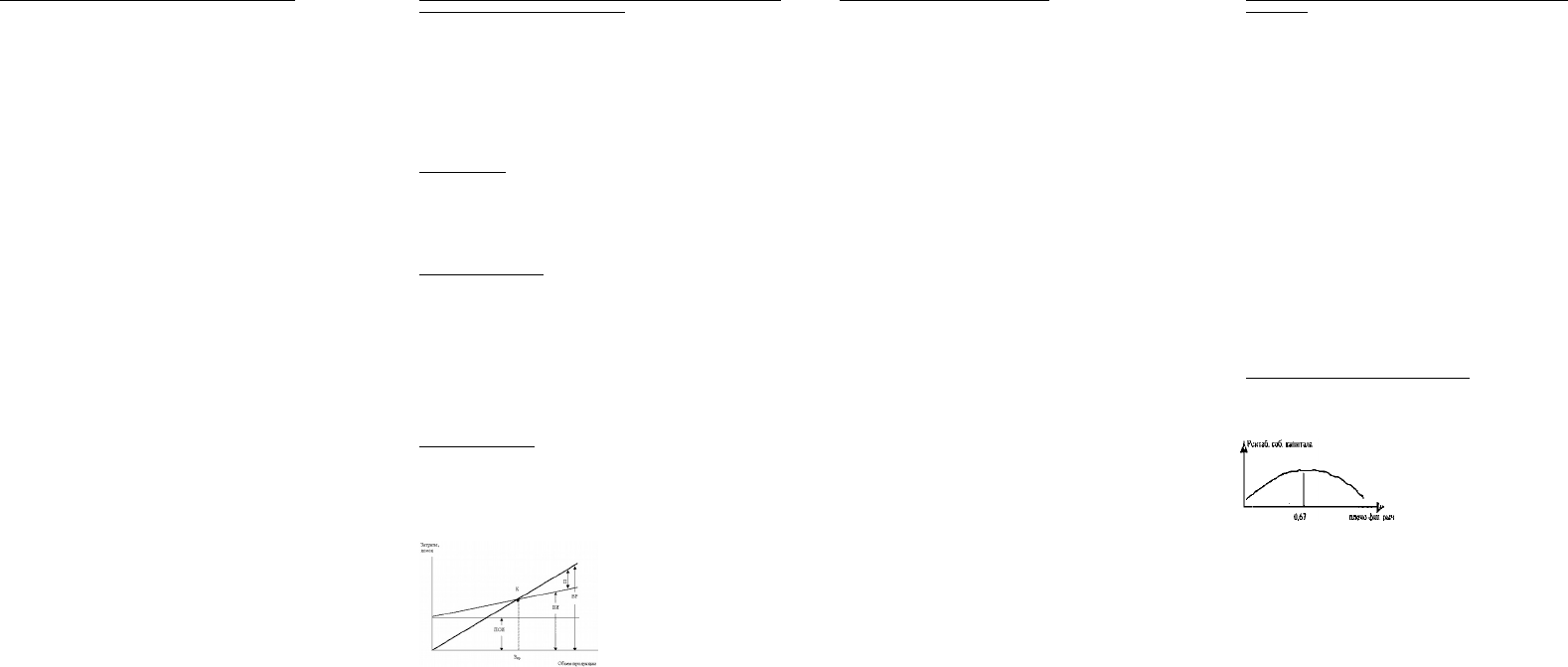

Вопрос № 51.Точка безубыточности (Критическая точка). Понятие. Способ

определения. Вывод формулы. Графическая интерпретация.

Деление затрат на постоянные и переменные лежит в основе метода, который

широко раDтранен в экономике. Впервые он был предложен в 1930 г. инженером

Уолтером Раутенштраухом как способ планирования, получивший известность

под названием графика критического Vа производства, или графика

безубыточности.

График безубыточности в различных его модификациях широко используется в

современной экономике. Несомненным преимуществом этого метода является то,

что с его помощью можно быстро получить довольно точный прогноз основных

показателей деятельности предприятия при изменении условий на рынке. При

построении графика безубыточности предполагается, что не происходит

изменений цен на сырье и продукцию за период, на который осуществляется

планирование; постоянные издержки считаются неизменными в ограниченном

диапазоне Vа продаж; переменные издержки на единицу продукции не

изменяются при изменении Vа продаж; продажи осуществляются достаточно

равномерно. При построении графика по горизонтальной оси откладывается V

производства в единицах изделий или в процентах использования

производственной мощности, а по вертикальной - затраты на производство и

доход. Затраты откладываются с подразделением на постоянные (ПОИ) и

переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике

отображаются валовые издержки (ВИ) и выручка от реализации продукции

(ВР).Точка пересечения линий выручки и валовых затрат представляет собой

точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей

Vе производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. V

производства, соответствующий точке безубыточности носит название

критического. При Vе производства меньше критического предприятие своей

выручкой не может покрыть затраты и, следовательно, результатом его

деятельности являются убытки. Если V производства и продаж превышает

критический, предприятие получает прибыль. Точка безубыточности может

быть определена и аналитическим методом.Выручку от реализации продукции

определяют по выражению:ВР= ПОИ + ПИ + П, где ПОИ – постоянные

издержки; ПИ – переменные издержки; П – прибыль.Если учесть, что в точке

безубыточности прибыль равна нулю, то точку критического Vа производства

можно найти по формуле ВР = ПОИ + ПИВыручка от реализации представляет

собой произведение Vа продаж и цены продукции. Общая сумма переменных

издержек может быть рассчитана как произведение переменных издержек на

единицу продукции и Vа производства, соответствующего Vу продаж. Поскольку

в точке безубыточности V производства (продаж) равен критическому,

предыдущая формула принимает следующий вид: Ц × В кр = ПОИ + СПИ + В

кр, где Ц – цена единицы продукции; СПИ – переменные расходы на единицу

продукции; В кр – критический

выпуск.Теперь можно рассчитать

критический выпуск:

При помощи анализа

безубыточности можно не только рассчитать критический V производства, но и V,

при котором может быть получена запланированная (целевая) прибыль. Этот

метод позволяет выбрать лучший вариант при сравнении нескольких технологий и

т.д.Преимущества разделения затрат на постоянную и переменную части

используются многими современными предприятиями. Наряду с этим широко

применяется учет затрат по полной себестоимости и соответствующая их

группировка.

Вопрос № 52.Однородные (простые) и комплексные (сложные) статьи

расходов. Понятие. Подразделение статей расходов на однородные и

комплексные. Перечень и состав основных комплексных статей

расходов.

Затраты Затраты относимые на с/с по степени детализации делятся на

элементные (простые) и комплексные (сложные)

П - однородны по своему экономическому содержанию. Поэлементная

группировка называется ешё экономической Благодаря ей можно получить

первичные не разложенные на составные части расходы.

Однородные расходы соединяются в следующие элементы: сырьё и

материалы, з/пл,. очисления на соц Нужды, амортизация и прочие затраты.

К. состоят из нескольких разнородных экономических элементов, это

накладные расходы. К ним относятся:

1. Цеховые (доп ЗП, ЗП вспом.рабочих, содержание цеха (порошок,

мыло...), текущий ремонт, амортизация здания цеха,

противопож.безопасность, охрана труда и т.д.)

2. Расходы на содержание и экспл. оборудования (ремонт, запчасти, зП

ремотников, обтирочные и горюче-смазочные Ма.)

3. Общезаводские

4. Общехозяйственные

5. Внепроизводственные.

Применение поэлементной группировки позволяет установить

соотношение м/д затратами живого и овеществлённого труда Проследя

экономическую структуру с/с за ряд лет, можно проследить технический

прогресс в отрасли.

Эта группировка широко используется при прогнозировании влияния

изменений в структуре издержек производства отдельных районов

трудовыми и материальными ресурсами На уровне предприятия эта

группировка применяется для планирования производственных запасов,

выработки кадровой политики, уровнем средней з/пл., определением

степени загруженности производственных мощностей.

Анализ издержек позволяет выявить эффективность использования

ресурсов, находящихся в распоряжении предприятия. Однако этой

группировкой не пользуются для определения с/с ед-цы прод-цпи

Вопрос № 53.Прямые и косвенные статьи расходов. Понятие. Способы

распределения косвенных статей расходов при исчислении

себестоимости конкретных видов продукции.

Предпр-ие в процессе своей деят-ти затрачивает разл-ые рес-сы. Эти

затраты принято делить на единовременные и текущие. Текущие затраты

связ-ны с производ-ом и реализац-ей прод-ции т принимают форму

издержек (расходы на сырье, материалы, ЗП, коммунальные). Составной

частью изд-к явл-ся себест-ть. Статьи изд-к, кот-ые входят в себест-ть

устанавл-ет г-во. В зависимости от способа отнесения затрат на себ-сть

отдельных видов прод-ции они подразд-ся на:

Прямые – расходы, связанные с изготовлением конкретных видов

прод-циии по установленным нормам относятся на себ-сть (осн.

Материалы, топливо, ЗП производ-ых рабочих)

Косвенные связаны с изготовлением различных видов прод-ции

По способу отнесения затрат на с/с, они группируются на прямые и

косвенные Прямые затраты д.б отнесены на с/с той продукции, с

производством которой они были связанны.

К прямым расходам относятся материалы, израсходованные на

определённый вид продукции, з/пл. производственных рабочих, связанная

с его изготовлением. Зная уровень з/пл. произ-ых рабочих по каждому

виду продукции, можно выделить сумму на соц Страх и включить его в с/с

определённого вида изделия. К косвенным затратам относятся накладные

расходы, в состав которых входят общепроизводственные косвенные

затраты, затраты связанные с производством нескольких видов продукции

и распределяемые на с/с товаров, пропорционально принятой,

экономически обоснованной базе. Группировка затрат на прямые и

косвенные обеспечивает нормирование разнородных затрат. На этом

основывается система их измерения, краткосрочного (обычно в течение

года) планирования результатов деятельности какого-либо участка.

СПИЦ

ПОИ

В

КР

Вопрос № 54.Себестоимость (с/с) продукции. Понятие. Калькулирование

себестоимости продукции. Основные подходы к калькулированию

себестоимости продукции (полное и неполное калькулирование).

В Российском законодательстве себестоимость определяется как стоимостная оценка

используемых в процессе производства продукции (работ,услуг) природных ресурсов,

сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также

других затрат на её производство и реализацию.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на

практике обобщающий показатель, который отражает себестоимость единицы

продукции в стоимостном выражении обезличенно, без разграничения ее по

конкретным видам.

Остальные встречающиеся на практике показатели себестоимости можно подразделить

по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная

себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период,- фактическая (отчетная -

себест. на основе фактич. норм расходов материал.ресурсов), плановая (нормативная

себест-ть с учетом планируемых изменений норм и нормативов), нормативная (кот.

рассчитана на основе действующих. на момент расчета норм и нормативов.),

проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий,

отрасль, промышленность и т.п.

Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и

всей товарной продукции называется калькуляцией.

Типовая номенклатура статей калькуляции:

1)сырье и материалы;

2)покупные изделия и полуфабрикаты;

3)возвратные отходы(-);

4)топливо и энергия на технологические цели;

5) основная заработная плата основных рабочих;

6)дополнительная заработная плата основных рабочих;

7)отчисления на социальные страхование;

8)расходы на подготовку и освоение производства;

9)износ инструментов и приспособлений целевого назначения;

10)расходы на содержание и эксплуатацию оборудования;

11)цеховые расходы;

12)общезаводские расходы;

13)потери от брака;

14)прочие производственные расходы;

15)внепроизводственные расходы.

Виды калькуляции: нормативные, проектно-плановые (сметные), отчетные.

Нормативные кальк-ции рассчитывают исходя из реально достигнутых в условиях

деят-ти фирмы норм и нормативов. Проектно-нормативные (сметные)–разраб-тся на

определенный период времени (месяц, квартал, год) экономическими службами

фирмы с учетом возможностей использования матер., трудовых и др.видов ресурсов,

исходя из действительных и предполагаемых к внедрению в этом периоде норм и

нормативов.

Отчетная кальк-ция составляется бухгалтерскими службами по фактическим затратам.

В настоящее время общепринятой классификации методов калькулирования не

существует. В международной практике учета чаще всего принято выделять такие

критерии их обособления, как полнота включения затрат (калькулирование полной и

неполной себестоимости), время возникновения затрат (калькулирование фактической

и нормативной стоимости), организация производства (попроцессный, позаказной

методы калькулированияВ полную себестоимость единицы продукции включаются

все затраты: прямые и распределяемые косвенные.

Традиционным методом на отечественных предприятиях является метод полной

стоимости, который в международной учетной практике принято называть

эмпирическим. Суть его заключатся в том, что прямые затраты непосредственно

относят на себестоимость, а косвенные – пропорционально выбранной базе

распределения, которая при свободе выбора определяется, как правило, опытным

путем. К методам учета полной стоимости относятся метод центров анализа, или

однородных секций, метод рационального обобщения издержек, метод нормативного

распределения постоянных затрат. Сущность калькулирования по методу центров

анализа заключается в

том, что прямые затраты включаются в себестоимость напрямую, а косвенные – через

распределение между центрами анализа.

Центр анализа, или однородная секция – это подразделение предприятия, где затраты

сгруппированы предварительно до их включения в себестоимость соответствующих

изделий, при условии невозможности их непосредственного отнесения на эти изделия.

Неполная с/с – только переменные (прямые) затраты – это ЗП осн. Рабочих, Сы, Ма,

Эл/эн, топливо на оборудование, остальные явл-ся постоянными затратами, они

вычитаются уже из прибыли. Чем меньше постоянные затраты, тем больше прибыль,

но в экономике постоянные затраты постоянно растут.

Вопрос № 55. Показатели эффективности текущих издержек производства.

Понятие, схема построения, виды показателей эффективности текущих

издержек производства. Способы расчета основных показателей.

Издержки подразделяются на текущие и капитальные.

Текущие состоят из затрат на Сы и Ма, трудовые затраты, амортизационные

отчисления, прочие.

Показатели эффективности использования Сы и Ма:

Материалоемкость (m) исчисляется как отношение затрат сырья, материалов,

топлива, энергии и др. предметов труда (общий V мат-ных затрат – М) к валовому

общ-му продукту (общий V производимой продукции – Q): m = М / Q. Удельная -

на ед. Надо снижать. Материалоотдача – Q/M. Надо повышать. Необходимо

снижать брак, умень-ть расходы Ма, внедрять безотходное пр-во, увеличивать

качество Ма и т.д.

Показатели эффективности использования ТЗ:

ПТ – эффективноть использования трудовых ресурсов, характериз-ся выработкой –

выпуск прод-ии за единицу времени.

Трудоемкость (t) – опред-ся как отношение кол-ва труда (Т) к общему V

произведенной продукции (Q): t = T / Q.

ПТ повышается путем внедрения нового оборудования, снижения потерь раб-го

времени, научной организ-ии труда, повышения квалификации работников,

дисциплины. производительность труда (П

р

) можно определить путем умножения

показателя фондоотдачи (Ф

отд

) на показатель фондовооруженности (Ф

в

): Пр =

Фотд×Фв.

Основные показатели эффективности использования основных фондов можно

объединить в четыре группы:

1) показатели экстенсивного использования основных фондов, отражающие

уровень их использования по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень

использования по мощности (производительности);

3) показатели интегрального использования основных фондов, учитывающие

совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

4) обобщающие показатели использования основных фондов, характеризующие

различные аспекты использования (состояния) основных фондов в целом по

предприятию.

К первой группе относятся:

♦ коэффициент экстенсивного использования оборудования (К

ЭКСТ

), который

определяется как отношение фактического количества часов работы оборудования

(t

Ф

) к количеству часов работы по норме (t

Н

).

♦ коэффициент сменности работы оборудования (К

см

), который определяется как

отношение общего количества отработанных оборудованием станко-смен (Д

ст.см

) к

количеству станков, работавших в наибольшую смену (п):Ксм=Дст.см/n.

♦ коэффициент загрузки оборудования (Кзаг ), который определяется (упрощенно)

как отношение коэффициента сменности работы (K

cм

) к плановой сменности

оборудования (К

пл

): К заг=Ксм/Кпл.

Ко второй группе относится коэффициент интенсивного использования

оборудования (К

ИНТ

), который определяется как отношение фактической

производительности оборудования (П

ф

) к нормативной (П

н

): Кинт=Пф/Пн

К третьей группе показателей относится коэффициент интегрального

использования оборудования (К

нтегр

), который определяется как произведение

коэффициентов экстенсивного и интенсивного использования оборудования и

комплексно характеризует эксплуатацию его по времени и производительности

(мощности).

Четвертую группу составляют следующие показатели:

фондоотдача (Ф

отд

) — показатель выпуска продукции на 1 руб. стоимости

основных фондов; определяется как отношение объема выпуска продукции (В) к

стоимости основных производственных фондов (Ф) за сопоставимый период

времени (месяц, год): Ф=В/Ф;

фондоемкость (Ф

емк

) — величина, обратная фондоотдаче; показывает долю

стоимости основных фондов, приходящуюся на каждый рубль выпускаемой

продукции: Фемк=Ф/В.

фондовооруженность труда (Ф

в

), которая определяется как отношение стоимости

основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую

смену (Ч): Ф

в

=Ф/Ч.

рентабельность основных производственных фондов (Р), которая характеризует

величину прибыли, приходящуюся на 1 руб. фондов, и определяется как отношение

прибыли (П) к стоимости фондов (Ф): Р=П/ Ф.

Вопрос № 56. Себестоимость и цена конкретных видов продукции. Прибыль

от реализации продукции. Определение цены конкретных видов продукции

методом «себестоимость + прибыль».

В Российском законодательстве себестоимость определяется как стоимостная

оценка используемых в процессе производства продукции (работ,услуг) природных

ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых

ресурсов, а также других затрат на её производство и реализацию.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный

на практике обобщающий показатель, который отражает себестоимость единицы

продукции в стоимостном выражении обезличенно, без разграничения ее по

конкретным видам.

Цена — денежное выражение стоимости товара — продукции (изделий, работ,

услуг), т.е. то количество (сумма) денег, которое покупатель платит за товар.

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения,

издержек производства, цен конкурентов и др. Спрос на товар определяет

максимальную цену, которую могут установить фирмы. Валовые издержки

производства (сумма постоянных и переменных издержек) определяют

минимальную ее величину. Существенное влияние на цену оказывают поведение

конкурентов и цены на их продукцию.

виды цен:

• оптовые цены на продукцию промышленности — цены, по которым

промышленная продукция реализуется всем категориям потребителей, кроме

населения, независимо от форм собственности;

• закупочные цены на продукцию сельского хозяйства — это цены, по которым

реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и

населением (продукция личных хозяйств);

• цены на продукцию строительства — представляют собой либо сметную

стоимость объекта (предельный размер затрат на строительство каждого объекта),

либо усредненную сметную стоимость единицы конечной продукции типового

строительного объекта (за 1 м

2

жилой площади, 1 м

2

малярных работ и т.д.);

• тарифы грузового и пассажирского транспорта — плата за перемещение

грузов и пассажиров, которая взимается транспортными организациями с

отправителей грузов и населения;

• цены на потребительские товары — используются для реализации товаров в

розничной торговой сети населению, предприятиям и организациям;

• тарифы на услуги — система ставок, по которым предприятия сферы услуг

реализуют их потребителям.

Все вышеназванные цены должны прежде всего возмещать затраты на

производство и реализацию товаров и услуг, а также обеспечивать прибыль

производителям. Кроме того, различают : Экспортные цены — это цены, по

которым производители или внешнеторговые организации продают

отечественные товары (услуги) на мировом рынке. Импортные цены — это цены,

по которым фирмы закупают товары (услуги) за рубежом. Цены на

импортируемую продукцию устанавливаются на базе таможенной стоимости

импортного товара с учетом таможенных импортных пошлин, валютного курса,

расходов на реализацию данного товара внутри страны. При этом в структуре

импортных цен значительное место занимают косвенные налоги — акциз и налог

на добавленную стоимость.

Дифференциация цен по степени участия государства в процессе

ценообразования включает следующие виды цен:

рыночная цена — цена, складывающаяся на рынке в процессе взаимоотношений

субъектов ценообразования под влиянием конъюнктуры. Рыночные цены по

условиям их фондирования подразделяются на свободные, монопольные и

демпинговые;

регулируемая цена — цена, складывающаяся на рынке в процессе прямого

государственного воздействия. Регулируемые цены по условиям их формирования

подразделяются на фиксированные и предельные.

Дифференциация цен по стадиям ценообразования отражает количественную

взаимосвязь цен, складывающихся по мере движения товара (услуги) от

производителя к конечному потребителю. Цена на каждой предыдущей стадии

движения товара является составным элементом цены последующей стадии.

Различают оптовые цены изготовителя, отпускные оптовые цены, оптовые цены

закупки и розничные цены. Элементы цены:

Оптовая цена изготовителя (ОЦИ) = Себестоимость производства и реализации

товаров (услуг) + Прибыль производителя

Оптовая цена отпускная (ОЦО) = ОЦИ + Косвенные налоги (акциз, НДС) .

Оптовая цена закупки (ОЦЗ) = ОЦО + Посредническая надбавка (издержки,

прибыль и НДС посредника).

Розничная цена = ОЦЗ +Торговая надбавка (издержки, прибыль и НДС торговли).

Вопрос № 57. Понятие и схема построения показателей эффективности

производства. Обобщенные названия показателей эффективности

производства при различных схемах построения. Пример конкретных

показателей.

Рын. экономика по своей сущности явл-ся средством, стимулирующим

рост производ-ти труда, повышение эффективности произ-ва.

Обобщающим критерием экон-ой эффективности произ-ва служит

уровень произв-сти общественного труда. Произв-сть общест. труда

(Побщ.) измеряется отношением произведенного национального дохода

(НД) к средней численности работников, занятых в отраслях мат-ного

произ-ва (Чм): Побщ. = НД / Чм.

НД представляет собой вновь созданную ст-сть, т.е. он является той

частью валового обществ. продукта, к-рая остается за вычетом

потребленных в процессе произ-ва сырья, топлива, энергии и др.ср-в

произ-ва. Исчисляется НД как ∑ чистой продукции всех отраслей мат-го

произ-ва. Чистая продукция отдельной отрасли определяется как разность

м/у валовой продукцией и материальными произв-ыми затратами. В

определенных отраслях произв-ть исчисляется по валовой продукции.

Важнейшим показателем эффективности общ-ного произ-ва служат

трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Трудоемкость (t) – опред-ся как отношение кол-ва труда (Т) к общему

V произведенной продукции (Q):

t = T / Q.

Материалоемкость (m) исчисляется как отношение затрат сырья,

материалов, топлива, энергии и др. предметов труда (общий V мат-ных

затрат – М) к валовому общ-му продукту (общий V производимой

продукции – Q): m = М / Q.

Показатель капиталоемкости (KQ) показывает отношение величины

кап.вложений (общий V кап.вложений – К) к определяемому приросту V

вып-ой продукции (ΔQ): КQ = К / ΔQ.

Фондоемкость продукции (f) исч-ся как отношение средней ст-сти

осн.произ-ых фондов (F) к общему V произведенной продукции (Q): f =

F / Q.

В промыш-ти широко применяется показатель фондоотдачи, обратный

показатель фондоемкости – исч-ся как отношение V произведенной

продукции (Q) к средней ст-сти произ-ных фондов (F).

Сущ. След. показатели использования осн.произв-ных фондов (3

группы):

- экстенсивный (относятся: коэф.экстенсивного использования обор-

ия; коэф.сменности работы обор-ния; коэф.загрузки обор-ния);

- интенсивный (уровень их исполз-ния по мощности:

коэф.интенсивного исп-ния обор-ния);

- интегральный (коэф.исполз-ния произв-ной мощ-ти; показатели

фондоотдачи и фондоемкости).

Уровень фондовооруженности труда определяется ст-тью осн. произв-

ных фондов к числу рабочих. Показатели использования оборот. фондов:

- расход материальных ресурсов;

- уровень полезного использования материальных ресурсов.

Расход материальных ресурсов – производ-ное потребление их в

производстве:

- общий расход мат.ресурсов;

- удельный расход;

- материалоемкость.

Показатели уровня полезного использ-ия мат-ых ресурсов – первичная

переработка, содержание полезного вещества в исходном сурье, степень

использования полезного вещества и % потерь, конечный выход

продукции:

- в черной металлургии;

- в отраслях машиностроения;

- в химической промышленности.

Балансовая прибыль планируется раздельно по всем видам:

- Прибыль от реализации товарной продукции

- Прибыль (или убытки) от реализации прочей продукции и услуг

нетоварного характера

- Прибыль (или убытки) от реализации основных фондов и другого

- Прибыль (или убытки) от внереализационных доходов и расходов

Валовая прибыль – общая прибыль орг-ии.

ВП является базой для определения налогооблагаемой (расчетной)

прибыли, расчет которой производится в такой последовательности.

После всех перечисленных корректировок валовой прибыли остается

налогооблагаемая прибыль, с которой уплачивается налог на прибыль. В

соответствии с законодательством валовая прибыль за вычетом всех

налогов на прибыль, полученную от различных форм хозяйственной

деятельности, называется чистой прибылью, которая остается в

распоряжении предприятия, используется им самостоятельно и

направляется на дальнейшее развитие предпринимательской деятельности.

Вопрос № 58.Инвестиции (капитальные вложения). Понятия. Классификация

инвестиций в промышленные предприятия. Технологическая структура

капитальных вложений.

В процессе хозяйственной деятельности ее участники осуществляют капитальные

вложения - инвестиции (от латинского «инвест» - вкладывать). Различают реальные

(капитальные) и финансовые инвестиции. В капиталовложения включаются: затраты

на новое строительство, на реконструкцию, расширение и техническое

перевооружение действующих предприятий, затраты на жилищное, коммунальное и

культурно-бытовое обслуживание. Финансовые – вложения в покупку акций, ц/б и

исполь-ие др. фин-х инструментов в целях увеличения капитала инвестора.

Инвестор вкладывает в капиталовложения капитал - финансовые ресурсы, прибыли

предприятий, сбережения частных лиц через банки, профессиональные навыки,

способности и идеи «ноу-хау», собственное время и здоровье.

Инвестирование - это любые вложения любых средств с целью получения дохода,

выгоды - покупка акций, игра на бирже, спекуляция товарно-материальными

запасами, покупка продовольствия впрок, игра в рулетку и т.п. Инвестирование в

строго узкопрофессиональном смысле - это вложение средств прежде всего в

материальную часть бизнеса - покупка и установка оборудования, техники, сырья,

строительство и т.п.

Основные вкладчики - предприятия, государство и население.

Цель инвестирования - доход, прибыль, полезность. Предприятие, не заботящееся об

обновлении основных фондов рано или поздно плохо кончает.

Виды инвестиций:

1. венчурный капитал - рискованное капиталовложение, представляет собой

инвестиции в новые сферы деятельности, связанные с большим риском. Формы

приложения венчурного капитала - ссудный, акционерный, предпринимательский.

Выступает посредником при учреждении стартовых наукоемких фирм, называемых

«венчур».

2. прямые инвестиции - вложения в уставной капитал хозяйствующего субъекта с

целью извлечения дохода и получения прав на участие в управлении данным

субъектом.

3. портфельные инвестиции - приобретение однотипных (акции) или разных ценных

бумаг и других активов крупной партией (акции, облигации, сберегательные и

депозитные сертификаты, залоговые свидетельства, страховые полисы и т.д.).

4. аннуитет - личные инвестиции, дающие определенный доход через определенные

промежутки времени, обычно после выхода на пенсию. В основном - это вложения

средств в страховые и пенсионные фонды. 5. Госуд-ые – образуемые из ср-в гос.

бюджета или из гос.источников; 6. Частные – получаемые из рук частных лиц; 7.

Иностранные – вкладываемые зарубежными инвесторами; 8. Реальные – вложение

кап-ла в воспроизв-во основных фондов, в прирост ТМЦ; 9. Финансовые – вложение

инвестиций в ц.б. др предпр-ий с целью получения дохода; 10. Непрямые – вложение

осущест-ся ч-з посредников; 11. Краткосрочные – до 1 года; 12. Долгосрочные – более

1 года; 13.Безрисковые – н-р, именные акции, в кот-ых доход гарантирован; 14.

Низкорисковые; 15.Высокорисковые; 16. Кап-ые вложения – инв-ции в осн. ср-ва (на

новое строит-во, раширение, реконструкцию, приобретение машин, оборуд.).

Инвестирование процесс очень длительный поэтомы необх-мо учитывать:-

рискованность проекта (чем б. срок окупаемости, тем б. вероятность риска); -

временная ст-ть денег; - привлекат-ть проекта по сравнению с др. с т. зр.

максимизации доходов

Динамика чистых инвестиций (ЧИ) отражает характер экон. развития предпр-ия и

формирование его прибыли ЧИ = ВИ – АО, где

ВИ – валовые инв-ции; АО – аморт. отчисления.

Если V ВИ меньше АО и ЧИ меньше нуля, это свид-ет о снижении хоз-ого потенциала

пред-ия и базы формирования прибыли – «проедание денег». Если сумма ЧИ = 0 (ВИ

= АО) – «топчущиеся на месте». Если ЧИ б. нуля это обеспечивает расширенное

воспроизводство активов и ув. его эконом. Потенциала.

Реальные инвестиции м.б. направлены: приобретение имущ-ых комплексов дает

возможность получения доп. прибыли в рез-те слияния предпр-ий (ув. совокуп-ая ст-

ть активов, возможно использование совместной сбытовой сети, взаимодополнение

технологий, снижение уровня затрат); новое строит-во подразумевает ув. Vа операц-

ой деят-ти предпр-ия или вертик-ую диверсификацию (создание филиалов);

преобразование произв-ого процесса на основе НТП. Это делается с целью улучшения

кач-ва прод-ции, внедрения ресурсосберегающих технологий; модернизация, т.е.

совершенствование осн. ср-в, путем изменения механизмов; обновление отдельных

видов оборудования – воспроиз-во осн. ср-в

инновационное инвестирование в нематериальные объекты (приобретение патентов,

разработка новых компьютерных программ)

инвестирование в прирост запасов материал-ых оборотных активов

Некоторые формы инвестирования означают возможность выпуска дополнительного

Vа прод-ции, кот-ая м.б. реализована только при расширении использования матери-

ых оборотных активов

Технологическая стр-ра – элементы капиталовложения: подготовка территорий,

объекты осн-го произ-го назначения, вспом-го назначения, объекты энерг-го хоз-ва,

транспортного, внешние сети и соорж-ия водоснабжения, тепла, газа, благустр-во

территории, временные здания, соор-ия, содержание дирекции, подготовка персонала,

проектирование, резерв средств на произ-ые расходы, развитие произ-ой базы...

Вопрос № 59. Эффективность инвестиции. Понятие. Виды эффективности

инвестиций (коммерческая, бюджетная, экономическая). Основные

показатели и критерии эффективности инвестиций (перечень).

Эффективность инвестиционного проекта хар-тся системой показателей, отраж-их

соотношение затрат и результатов применительно к его участникам.

Виды эф-сти: - коммерческая, бюджетная, экономическая.

Соответственно различают следующие показатели эф-ти:

1. показатели коммерч-ой (финансовой) эф-ти - учитывают финансовые

последствия реализации проекта для его непосредлственных участников;

2. показатели бюджетной эф-ти - отражают фин-ые последствия осущ-ния проекта

для федерального, регионального или местного бюджета;

3. показатели эк-кой эф-ти - учитывают затраты и результаты, связанные с

реализацией проекта, выходящие за пределы прямых фин-вых интересов участников

инвестиц-го проекта и допускают стоимостное изменение .

Существующие методы оценки эффективности инвестиций можно

подразделить на 2 группы:

1. Простые, или статистические методы.

2. Методы дисконтирования.

К простым, или традиционным, показателям оценки инвестиций относятся

коэффициент эффективности (рентабельность) и срок окупаемости.

Коэффициент эффективности — это отношение среднегодовой суммы прибыли к

сумме капиталовложений. Показатель отражает, какая часть инвестиционных затрат

возмещается в течение одного года планирования. На основании сравнения

расчетной величины рентабельности со средним уровнем доходности по отрасли

или нормативным проводится заключение о целесообразности реализации

инвестиционного проекта.

Срок окупаемости — период возмещения инвестиций. В международной практике

данный показатель определяется путем суммирования доходов до тех пор, пока не

будет получена сумма, равная объему инвестиций. В отечественной практике

данный показатель рассчитывается как отношение суммы инвестиций к

среднегодовой величине прибыли. Так как показатели прибыли в начале и в конце

периода неодинаковы, то происходит занижение срока окупаемости.

Недостатки традиционных показателей: не учитывается фактор времени, то есть

изменение стоимости денег с учётом времени.

Для учёта временной стоимости денег используются дисконтированные критерии

эффективности инвестиционного проекта. Дисконтирование – это процесс

приведения экономических показателей разных лет к сопоставимому по времени

виду.

Чистый доход предприятия от реализации инвестиционного проекта представляет

собой разницу между поступлениями (притоком средств) и выплатами (оттоком

средств) предприятия в процессе реализации проекта применительно к каждому

интервалу планирования. Чистый дисконтированный доход от проекта получается в

результате вычитания из дисконтированных поступлений суммы дисконтированных

текущих затрат и дисконтированных капитальных вложений получаем. Индекс

доходности проекта позволяет определить, сможет ли текущий доход от проекта

покрыть капитальные вложения в него. Внутренняя норма доходности (ВНД) — это

такая норма дисконта, при которой величина доходов от текущей деятельности

предприятия в процессе реализации проекта равна приведенным (дис-

контированным) капитальным вложениям. Помимо этих показателей можно

рассчитывать точку беззуб-ти, норму прибыли, капиталоотдачу и т.д.

В случае финансирования за счет бюджетных средств, осуществления

государственной поддержки в обязательном порядке рассчитывается бюджетная

эффективность.

При финансировании проекта государством или (и) международными финансовыми

фондами определяется экономическая эффективность. Предполагается

рассчитывать эффективность инвестиций без учета обслуживания долга (выплаты

процентов и погашения основного долга), так как данные затраты приводят не к

использованию (расходу) денежных ресурсов, а только к их перераспределению.

Кроме того, для определения выгод в целом для общества необходимо рассчитывать

следующие количественные показатели: создание дополнительных рабочих мест,

увеличение объемов производства и, соответственно, уменьшение дефицита

определенной продукции; рост доходов населения за счет увеличения занятости и

снижения цен.

Вопрос № 60.Соизмерение разновременных затрат, результатов и

эффектов при оценке эффективности инвестиций. Дисконтирование.

Норма и коэф-т дисконтирования. Способ дисконтирования.

Основу оценки инвестиционного проекта составляет такое понятие, как

соизмерение затрат и результатов на его реализацию.

Общие инвестиционные расходы состоят из капитальных затрат и издержек под

оборотные средства. В свою очередь капитальные затраты включают

прединвестиционные расходы (издержки на маркетинговые исследования,

разработку технико-экономического обоснования и бизнес-плана, организацию

производства), сметную стоимость строительства (стоимость оборудования и

строительно-монтажных работ).

Для учёта временной стоимости денег используются дисконтированные критерии

эффективности инвестиционного проекта.

Дисконтирование – это процесс приведения экономических показателей разных

лет к сопоставимому по времени виду. Установление сегодняшнего эквивалента

суммам, выплачиваемым в будущем, определяется как произведение будущих

поступлений денег на коэффициент дисконтирования. Расчет коэффициента

дисконтирования приведен ниже:

D = 1/(1+i)

n

, где D — коэффициент дисконтирования;

I — дисконтная ставка; n — продолжительность инвестирования.

В качестве дисконтной ставки могут выступать средняя депозитная или

кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня

риска, альтернативная норма доходности по другим возможным видам

инвестиций, норма доходности по текущей хозяйственной деятельности.

Для оценки целесообразности проведения затрат в данный период, чтобы

получить выгоды в будущем, рассчитываются следующие дисконтированные

показатели:

1. Чистый приведенный доход (ЧДД), который представляет собой разницу

между приведенными к настоящей стоимости (путем дисконтирования) будущих

денежных потоков за весь период реализации бизнес-плана и суммой

инвестируемых средств. Данный показатель должен быть положительным, в

обратном случае инвестор не получит свои деньги обратно.

2. Индекс доходности (рентабельности) инвестиций (ИД) — это отношение

приведенного денежного потока к сумме инвестируемых средств. Его величина

должна быть больше единицы,

3. Внутренняя норма рентабельности (ВНД) представляет собой ставку

дисконтирования, при которой чистый приведенный доход в процессе

дисконтирования будет приведен к нулю.

4. Динамичный период окупаемости (Ток) — срок, в течение которого

результаты последовательного сложения дисконтированной чистой прибыли

сравняются с величиной инвестиций.

При рассмотрении альтернативных проектов, в том числе с разными показателями

эффективности по чистому приведенному доходу и внутренней норме

рентабельности, необходимо отдавать предпочтение первому показателю, так как

в данном случае получается больше (в абсолютном значении) выгод от

реализации проекта.

Текущая стоимость будущих доходов тем ниже, чем выше норма доходности и

чем отдаленнее срок получения дохода. При оценке эффективости инвестиц.

проекта соизмерение равновременных показателй осуществляется путем

приведения (дисконтирования) их к ценности в начальном периоде. Для

приведения равномерных результатов затрат и эффектов используются норма

дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технические привевдения затрат, результатов и эффектов, имеющих место t-ом

шаге расчета удобно производить путем умножения на коэффециент

дисконтирования (αt ), определяемый как:

αt = 1 : (1 + Е)t, где Е – принятая норма дисконта при условии, что она пост-на на

протяжении всего отчетного периода.

t – номер шага расчета (t = 1,2,3,…Т); Т – горизонт расчета;

Номер первого шага расчета принимается = 0.

Проект считается эффективен, если:

1. ЧДД > 0. Чем б. ЧДД, тем эффективнее проект.

2. ИД > 1, причем, если ЧДД > 0, то ИД > 1 и наоборот.

3. ВНД больше требуемой инвесторами

4. Ток < срока требуемого инвестором.

Вопрос №61.Финансовые результаты деятельности предприятия.

Понятие и основные показатели финансовых результатов

деятельности предприятия.

Финансовый результат (ФР) отражает изменение собственного капитала

предприятия за определённый период в результате производственно-

финансовой деятельности.

Обобщающий результативный показатель производственно-финансовой

деятельности является ПРИБЫЛЬ.

Конечный финансовый результат предприятия складывается под

влиянием:

- ФР (операционная прибыль) от продажи продукции (работ, услуг);

- ФР от продажи основных средств, нематериальных активов,

материалов и др. имущества;

- операционных доходов и расходов;

- вне реализационных прибылей и убытков;

- чрезвычайных доходов и расходов.

ФР (прибыль) от продажи продукции (работ, услуг) – определяют как

разницу м/у выручкой от продажи продукции в действующих ценах без

НДС и акцизов, экспортных пошлин и др. вычетов, предусмотренных

законодательством РФ, и затратами на ее производство и продажу. Она

показывает, какой результат имеет предприятие от сбыта продукции, без

учёта всех др. факторов.

ФР от продажи основных средств, нематериальных активов, материалов и

др. имущества = выручка от продажи основных средств, нематериальных

активов, материалов и др. имущества минус остаточная стоимость

проданных основных средств, нематериальных активов, материалов и др.

имущества.

Результат от операционной деятельности = доходы от операционной

деятельности минус расходы по операционной деятельности.

К внереализационным доходом и расходам относятся штрафы, пени,

неустойки, активы, полученные и переданные безвозмездно, в т.ч.

подаренные, возмещение убытков, результаты прошлых лет признанные в

отчётном году, задолженности, по кот. истек срок давности, курсовые

разницы, суммы дооценки и уценки активов, проч.

Чрезвычайные результаты это результаты при стихийных бедствиях,

пожаре, аварии, национализации – это страховые возмещения, стоимость

материальных ценностей.

Кроме абсолютных показателей результатов деятельности предприятия

(экономического эффекта) используются и относительные показатели

(экономической эффективности или рентабельности): полученный эффект

(прибыль) делим на затраты или ресурсы, использованные для достижения

этого эффекта. Выделяют 2группы коэффициентов рентабельности:

рентабельность инвестиций и рентабельность продаж. В группу

рентабельность инвестиций (капитала) входят 4 показателя:

- рентабельность совокупного капитала = (чистая прибыль + проценты к

уплате в посленалоговом исчислении)/ на совокупный капитал;

- рентабельность собственного капитала = чистая прибыль / на

собственный капитал;

- рентабельность собственного обыкновенного капитала = (чистый

капитал – дивиденды по привилегированным акциям / на (собственный

капитал – привилегированные акции).

В группу рентабельность продаж входят 3 показателя:

- удельная валовая прибыль (синонимы: валовая рентабельность

реализованной продукции, валовая маржа, удельный вклад) = валовая

прибыль / на выручку от реализации;

- удельная операционная прибыль (синонимы: операционная

рентабельность реализованной продукции, операционная маржа) =

операционная прибыль / на выручку от реализации = (валовая прибыль

– себестоимость реализованной продукции – операционные

(управленческие и коммерческие) расходы)/ на выручку от

реализации;

- удельная чистая прибыль (синонимы: чистая рентабельность

реализованной продукции, чистая маржа) = чистая прибыль / на

выручку от реализации.

Этими показателями интересуются все, однако, изучаются и такие

показатели как:

- срок окупаемости капиталовложений = объём кап. вложений в

предстоящем (отчётном) году / на (чистая прибыль + амортизация за

соответствующий Период);

- коэффициент эффективности = (чистая прибыль + амортизация за

соответствующий Период) / на объём кап. вложений год;

- рентабельность активов за год = (прибыль от продаж / на среднюю

сумму активов)* на 100 = рентабельность продаж * на

оборачиваемость активов * на 100.

Вопрос № 62.Финансы предприятия: сущность, функции, содержание и

принципы организации.

Финансы коммерческих организаций и предприятий представляют собой

экономические отношения, возникающие в процессе формирования

производственных фондов, производства и реализации продукции, образования

собственных финансовых ресурсов, привлечения внешних источников

финансирования, их распределения и использования.

Такие экономические отношения часто называют денежными, или финансовыми,

хотя финансовые отношения являются частью денежных отношений, возникают лишь

при движении денежных средств и сопровождаются формированием и

использованием централизованных и децентрализованных фондов денежных средств.

• По своему экономическому содержанию всю совокупность финансовых

отношений предприятий можно систематизировать по следующим направлениям.

1. Связанные с формированием уставного капитала хозяйствующего субъекта. 2

Связанные с производством и реализацией продукции, возникновением вновь

созданной стоимости. 3. Между коммерческими организациями и предприятиями. 4.

Между хозяйствующим субъектом и его подразделениями, вышестоящей

организацией, союзами и ассоциациями, членами которых они являются при

выполнении взаимных финансовых обязательств; 5. Между коммерческими

организациями и предприятиями и отдельными работниками, возникающие при

распределении и использовании доходов и др. 6. Между хозяйствующими субъектами

и финансовой системой государства при уплате налогов и других платежей в бюджет,

формировании внебюджетных фондов, получении ассигнований из бюджета,

предоставлении налоговых льгот, применении штрафных санкций;

Функции финансов: — распределительная и контрольная.

Посредством распределительной функции происходят формирование

первоначального капитала, образующегося за счет вкладов учредителей, создание

основных пропорций в распределении доходов и финансовых ресурсов,

обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей,

хозяйствующих субъектов и государства в целом.

Объективная основа контрольной функции — стоимостный учет затрат на

производство и реализацию продукции (выполнение работ и оказание услуг) и

формирование доходов и денежных фондов.

Принципы организации финансов предприятий

• Принцип хозяйственной самостоятельности не может быть реализован без

самостоятельности в области финансов. Его реализация обеспечивается тем, что

хозяйствующие субъекты независимо от формы собственности самостоятельно

определяют свои расходы, источники финансирования, направления вложений

денежных средств с целью получения прибыли.

• Принцип самофинансирования. Самофинансирование означает полную окупаемость

затрат на производство и реализацию продукции, инвестирование в развитие

производства за счет собственных денежных средств и, при необходимости,

банковских и коммерческих кредитов.

• Принцип материальной заинтересованности — объективная его необходимость

диктуется основной целью предпринимательской деятельности — получением

прибыли.

• Принцип материальной ответственности — означает наличие определенной

системы ответственности за результаты финансово-хозяйственной деятельности.

Финансовые методы реализации этого принципа различны для отдельных

хозяйствующих субъектов, их руководителей и отдельных работников.

• Принцип обеспечения финансовых резервов — необходимость формирования

финансовых резервов и других аналогичных фондов связана с предпринимательской

деятельностью, которая всегда сопряжена с риском.

Вопрос №63.Финансовая отчетность организации (формы и их взаимосвязь).

Финансовая отчётность (бухгалтерская) – система показателей, которые отражают

имущественное и финансовое положение предприятия или организации на

определённую дату, а также финансовые результаты деятельности предприятия за

отчётный период.

Пользователи ФО: работники, руководители самой организации, инвесторы

собственного капитала предприятия, кредиторы, деловые партнёры – поставщики и

покупатели, государственные органы и учреждения, общественные и

профессиональные организации (профсоюзные организации, общества

потребителей, экологические, научные работники). Потребности в информации

представителей различных групп пользователей неодинаковы. ФО должна

удовлетворять информационные запросы не только внутренних, но и внешних

пользователей информации, она является объектом гос. Регулирования и к ее

составу и порядку представления предъявляются определённые требования.

В РФ состав и порядок предоставления ФО регулируется ФЗ «О БУ»,

Положением по ведению БУ и бухгалтерской отчётности в РФ, Положением

(стандартом) БУ «Бухгалтерская отчётность организации» (ПБУ 4/99), а также

указаниями и инструкциями Минфина РФ.

ФО составляется на основе общих правил, требований и принципов БУ.

ФО состоит из взаимосвязанных финансовых документов: ББ, отчёта о прибылях

и убытках и приложениях к ним (отчёт об изменениях капитала Ф№3, отчёт о

движении денежных средств Ф№4, приложение к ББ Ф№5, отчёт о целевом

использовании полученн6ых средств Ф№6), пояснительная записка,

специализированные формы (устанавливаемые министерствами и ведомствами РФ),

итоговая часть аудиторского заключения.

ББ – таблица, в кот. по состоянию на определённую дату характеризуется

имущественное и финансовое положение предприятия. Состоит из 2 частей – актива

и пассива. В активе отражается имущество предприятия (средства), а в пассиве –

капитал и обязательства (источники средств). ББ составляется в стоимостном

выражении. Построение ББ исходит из базисной установки БУ об обязательном

равновесии между источниками капитала и их размещением.

АО обязано ежегодно публиковать: годовой отчет, ББ, ф №2, проспект эмиссий

акций общества, информацию о проведении общего собрания акционеров, списки

аффилированных лиц общества с указанием количества и категорий акций

принадлежащих им.

Все формы ФО взаимосвязаны м/у собой. Одни составляются на основании др.,

все они являются формой отчётности данного предприятия и заданный период.

Вопрос № 64.Теоретические основы бухгалтерского учета. Основные

принципы бухгалтерского учета.

В бух.отчетности отражаются нарастающим итогом имущественное и финансовое

положение организации, результаты хоз.деятельности за отчетный период (м-ц, кв-

л, год, полугодие). Пользователи бух.отчетности: Руководство компании.

Акционеры или владельцы компании. Коммерческие партнеры. Кредиторы.

Налоговое управление. Служащие компании. Финансовые аналитики и

консультанты. Общественность.

Наиболее часто употребляются 3 формы отчетности: баланс, отчет о прибыли и

убытках, отчет о движении денежных средств. Все 3 отчета тесно взаимосвязаны

между собой. Это позволяет получить информацию о том, за счет каких

финансовых источниковприростал основной и оборотный капитал за отчетный

период и каким образом этот прирост используется.

1. Баланс - это момент фотографирования финансового состояния предприятия на

определенную дату. (составляется методом начисления). Актив: имущество в

собственности + дебиторская задолженность. Пассив: собственные и заемные

источники + кредиторская задолженность.

2. Отчет о прибылях и убытках - составляется методом начисления нарастающим

итогом с 01.01. каждого года. Выручка от реализации – V отгруженной продукции,

независимо оплачен или нет.

3. Отчет о движении ден.ср-в - составляется кассовым методом нарастающим

итогом с 01.01. каждого года. С отражением остатков денежных ср-в на нач. и

кон.периода.

Сравнение всех трех отчетных документов дает возможность представить в общих

чертах картину финансового состояния организации.

Основные принципы БУ.

1. Баланс и двойная запись - организация ведет БУ имущества, обязательств и

хоз.операций путем двойной записи на взаимосвязанных счетах БУ,включенных в

раб.план счетов БУ.

2. Понятие денежного выражения . В учете следует отражать только те объекты, к-

рые подлежат стоимостной оценке (в России учет нематериальных активов не

соответствует этому принципу, они отражаются в учете и отчетности в сумме затрат

на приобретение, изготовлении).

3. Понятие субъекта (юр.лица). Имущество и счета организации и имущества и

счета собственника – это не одно и тоже, даже когда собственник выступает в

единственном числе.

4. Постоянный интерес. Предприятие будет существовать в обозримом будущем и

его не собираются ликвидировать. Таким образом объекты учета не должны

оцениваться с ориентиром на рыночные цены, т.е. все объекты должны приводиться

в исторической оценке (до момента ликивдации, когда есть смысл переоценить

имущество, исходя из рыночных цен).

5. Принцип себестоимости. Все объекты учета должны отражаться по цене

приобретения и расходам по доведению их до состояния, годного к эксимидатации

(доставка, наладка). Доводы: объективность оценки, документальная основа,

реально выплаченные деньги.

6. Консерватизм (принцип осторожности, благоразумие, расчетливости). Прибыль

признается только тогда, когда она реализована либо в виде денег, либо в виде

других автивов, имеющих вполне конкретное денежное выражение. (Дебиторская

задолжность, если есть уверенность, что дебиторы в конце концов выплатять долги).

7. Понятие накапливания и сопоставления (принцип временной определенности).

Доходы и расходы накапливаются (т.е. признаются) в тот момент, когда они

заработана и занесены, а не в тот момент получения или выплаты денег,

сопоставляются друг с другом. Поскольку коль скоро можно точно, установить или

правдоподобно предположить их взаимосвязь, и рассматриваются в отчетах о

прибыли и убытках за соответствующий период времени.

8. Понятие существенности. Смысл заключается в том, что бухгалтер имеет право

оставить без ответа на какое-то время невыясненные суммы, если это не влечет

существенных погрешностей, например, не превышает 5% прибыли.

Вопрос № 65. Учетная политика предприятия и ее основные элементы.

Под учетной политикой организации понимается принятая организацией

совокупность способов ведения бухгалтерского учета - первичного наблюдения,

стоимостного измерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся следующие:

группировки и оценки фактов хозяйственной деятельности; погашения стоимости

активов; организации документооборота;

инвентаризации; применения счетов бухгалтерского учета;

применения системы регистров бухгалтерского учета; обработки информации;

иные соответствующие способы и приемы.

Все организации имеют право самостоятельно разрабатывать свою учетную

политику.

Учетная политика состоит из организационно-технической части и методической.

В организационно-технической части отражаются способы организации

технологического процесса функционирования бухгалтерской службы, а в

методической - способы формирования информации о финансовом положении и

финансовых результатах деятельности организации.

———————————————————————————————————————————————————————————————————————

|Элементы учет-| Допустимые варианты |Основания (норма-|

|ной политики | |тивный документ) |

|——————————————|————————————————————————————————————|———————————————————|

|Организация |- Ведется бухгалтерской службой|п.2 ст.6 Закона о|

|бухгалтерского|(структурное подразделение, возглав-|бухгалтерском учете|

|учета |ляемое главным бухгалтером); | |

| |- ведется на договорных началах цен-| |

| |трализованной бухгалтерией, специа-| |

| |лизированной организацией или бух-| |

| |галтером - специалистом; | |

| |- ведется лично руководителем орга-| |

| |низации | |

|——————————————|————————————————————————————————————|———————————————————|

|Форма бухгал-|- Журнально-ордерная |ст.10 Закона о бух-|

|терского учета|- упрощенная |галтерском учете |

| |- автоматизированная | |

| |- другие | |

|——————————————|————————————————————————————————————|———————————————————|

|Формы первич-|- Типовые формы бланков, утвержден-|ст.9 Закона о бух-|

|ных учетных|ные в альбомах форм; |галтерском учете |

|документов |- разработанные самостоятельно в том| |

| |случае, если типовые отсутствуют | |

|——————————————|————————————————————————————————————|———————————————————|

|Оценка имуще-|- В рублях и копейках | |

|ства и обяза-|- в рублях с отнесением разниц на| |

|тельств |финансовые результаты | |

|——————————————|————————————————————————————————————|———————————————————|

|Способ пред-|- На бумажных носителях; |п.6 ст.13 Закона о|

|ставления бух-|- в электронном виде |бухгалтерском учете|

|галтерской от-| | |

|четности поль-| | |

|зователям | | |

|——————————————|————————————————————————————————————|———————————————————|

|Формы бухгал-|- Рекомендованные приказом Минфина|приказ Минфина Рос-|

|терской отчет-|ссии N 67н образцы форм; |сии N 67н от 22.07.|

|ности |- формы, разработанные организацией|2003 |

| |самостоятельно на основе рекомендо-| |

| |ванных образцов | |

———————————————————————————————————————————————————————————————————————

Основными элементами учетной политики являются :

1. способы начисления износа основных средств;

2. способы начисления амортизации нематериальных активов и погашения

стоимости иных активов;

3. способы оценки производственных запасов;

4. группировка и включение затрат в себестоимость реализованной продукции

(услуг);

5. способы определения выручки от реализации продукции (услуг) для целей

налогообложения и другие способы, отвечающие требованиям, приведенным

в п. 3.1 положения по бухгалтерскому учету «Учетная политика

предприятия».

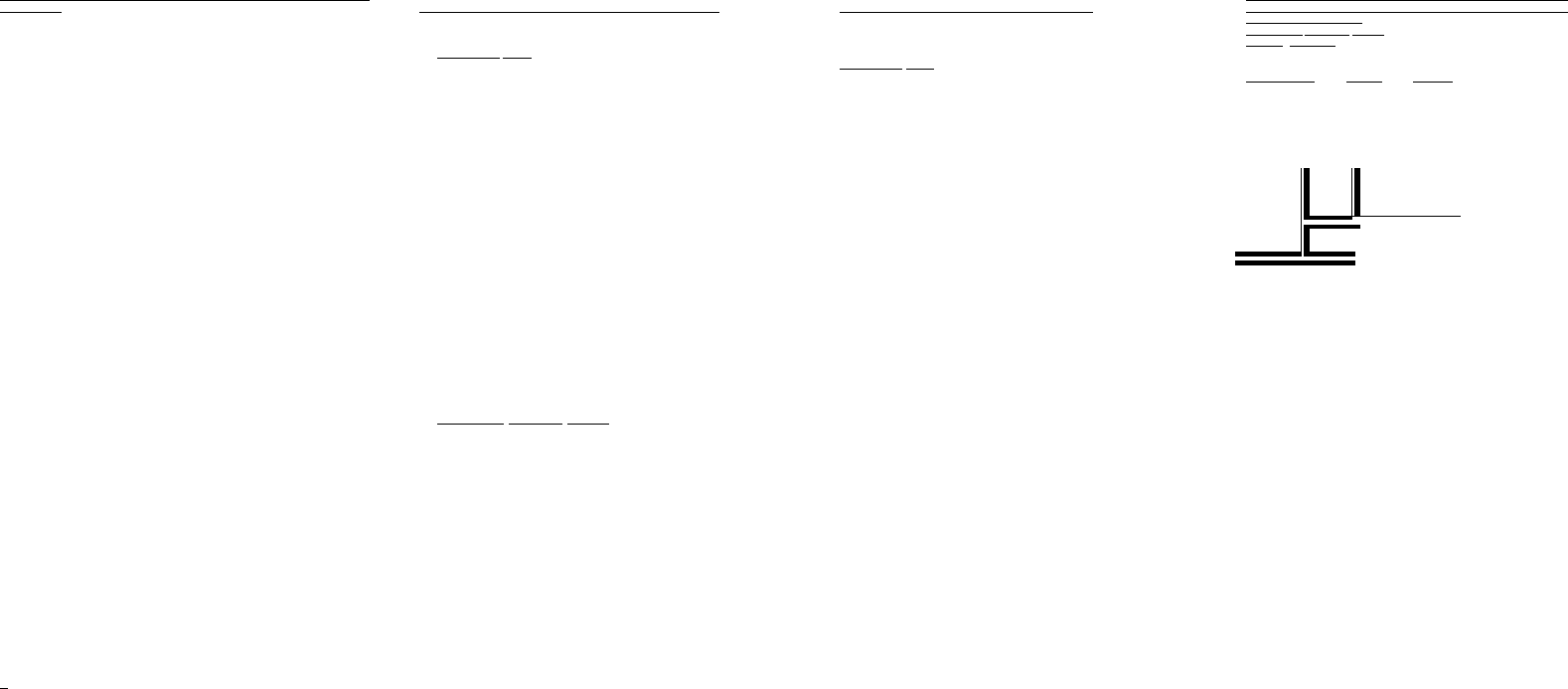

Вопрос № 66.Счета бухгалтерского учета, их строение. Метод двойной

записи и корреспонденция счетов. Синтетический и аналитический

учет на счетах.

Счет имеет форму двусторонней таблицы с указанием ДЕБЕТ и КРЕДИТ.

В соответствии с делением бухгалтерского баланса на актив и пассив

различают активные и пассивные счета БУ. Активными называют счета,

предназначенные для учета хозяйственных средств (сч. «Касса»,

«Расчетный счет», «Основные средства»). Пассивные это счета для учета

источников хозяйственных средств (сч.»Уставный капитал», «Добавочный

капитал» и др.). Запись на счетах начинают с указания начального остатка

или начального сальдо хоз.средств, или их источников. В активных счетах

начальный остаток отражается по дебету, а в пассивных – по кредиту

счета. Затем на счетах отражают все операции, вызывающие изменения

начальных остатков. Суммы, увеличивающие начальный остаток,

записывают на стороне остатка, а суммы, уменьшающие начальный

остаток – на противоположной стороне. В активных счетах увеличение по

дебету счета, а ↓ – по кредиту; в пассивных увеличение – по кредиту счета,

↓ – по дебету. Итоговая сумма, записанная по дебету счета, называется

дебетовым, а по кредиту счета – кредитовым оборотом. При подсчете

оборотов начальный остаток не увеличивается.

В активных счетах при установлении конечного сальдо добавляют оборот

по дебету и вычитают оборот по кредиту. Новый остаток записывают по

дебету счета. В пассивных счетах для определения конечного сальдо к

начальному остатку прибавляют оборот по кредиту и вычитают

оборот по дебету. Новый

остаток отражают по кредиту

счета.

Активный счет Пассивный счет

Дебет Кредит Дебет Кредит

Начальное

сальдо

Начальное

сальдо

Увеличение

(+)

Уменьшени

(-)

Уменьшение

(-)

Увеличение

(+)

Конечное

сальдо

Конечное

сальдо

В БУ существуют счета, на которых отражаются одновременно и

хозяйственные средства, и их источники, - активно-пассивные счета.

Бывают 2-х видов: с односторонним сальдо (дебетовое либо кредитовое) и

с двусторонним сальдо (дебетовое и кредитовое одновременно). К счету с

односторонним сальдо относится сч. «Прибыль и убытки». К счету с

двусторонним развернутым сальдо относится сч. «Расчеты с разными

дебиторами и кредиторами». Счета ведут в книгах, карточках и свободных

листах.

Методы двойной записи. Сущность этого способа состоит в том, что

каждая хоз.операция отражается в одинаковой сумме по дебету и кредиту

разных счетов.

1. если оба счета являются активными счетами. Счета оказались

корреспондирующими, взаимосвязанными. Д-т сч. «Касса» и К-т сч.

«Расчетный счет» = 10.000 руб.

2. если оба счета пассивные. Д-т сч. «Рачсеты с поставщиками» и К-т сч.

«Краткосрочные ссуды банка» = 5.000 руб.

3. Один счет активный, другой – пассивный. Д-т сч. «Материалы» и К-т сч.

«Рачсеты с поставщиками».

4. Активный счет надо кредитовать, пассивный надо дебетовать. Д-т сч.

«Расчеты по оплате труда» и К-т сч. «Касса» = 10.000 руб.

Корреспонденция счетов показывает откуда поступают средства и куда

направляются, можно установить экономический смысл и содержание

каждой операции. Счета, на которых хоз.ср-ва, их источники и

хоз.процессы отражаются в обобщенном виде, наз-ся синтетическими. Он

ведется только в денежном выражении. Счета, на которых отражаются

детальные данные по каждому отдельному виду хоз.ср-в, их источников и

процессов, наз-ся аналитическими. Между ними существует прямая связь.

Остатки и обороты синтетического счета д.б. равны остаткам и оборотам

всех аналитических счетов, открытых в дополнении своего синтетического

счета. Не все синтетические счета требуют ведения аналитического учета.

Такие счета, наз-ся простыми («Касса», «Расчетный счет»). Счета,

которые требуют ведения аналитического учета – сложными («Расчеты с

подотчетными лицами», «Осн. ср-ва»). Нек-рые синт. счета состоят из

неск-их групп аналитич. счетов. Первые (после синт. счета). Группы

счетов аналит. учета наз. субсчетами. Субсчет – промежуточное учетное

звено м/у синт-ми и аналит-ми счетами. Иногда субсчета наз. счетами

второго порядка . синтетические счета называют счетами первого порядка.

Вопрос № 67.Планирование на предприятии. Понятие. Система планов

предприятия. Стратегическое планирование. Назначение. Основные понятия и

инструменты стратегического планирования.

Планирование - это обеспечение экономического развития предприятия на основе

гармоничного и оптимального сочетания целей и средств их достижения. Пл-ие –

процесс разраб-ки и послед-го контроля за ходом реализ-ии плана и его

корректировки в соотв-ии с измен-ся условиями. Этапы пл-ия: 1- разр-ка общих

целей; 2 – опред-ие путей и ср-в их достиж-ия; 3 – контроль и сопосталение плановых

показат с фактическими; 4 – корректировка целей. Система планов предприятия: 1.

Экономические прогнозы. 2. Стратегические планы. 3. Технико-экономические планы

(текущие и перспективные). 4. Оперативно-производственные планы. 5. Бизнес-планы

инвестиционных проектов.

Стратегическое планирование представляет собой набор действий и решений,

предпринятых руководством, которые ведут к разработке стратегий, предназначенных

для того, чтобы помочь организации достичь своих целей.

Стратегия представляет собой детальный всесторонний комплексный план,

предназначенный для осуществления миссии организации и ее целей. Четко

выраженная причина существования организации обозначается как ее миссия.

Общефирменные цели формулируются и устанавливаются на . основе общей миссии

организации. Во-первых, цели должны быть конкретными и измеримыми. Цели

устанавливаются на длительные и краткие промежутки времени. Этапы:

I. Изучение внешней среды - процесс, посредством которого разработчики стратег,

плана контролируют внешние по отношению к организации факторы, чтобы

определить возможности и угрозы для фирмы Угрозы и возможности можно выделить

в семь областей: экономика, политика, рынок, технология, конкуренция,

международное положение и соц поведение.

2. Управленческое обследование - оценка функциональных зон организации,

предназначенная для выявления ее стратегически сильных и слабых сторон. С целью

упрощения в обследование рекомендуется включить пять ф-ций : маркетинг, финансы

(бухучет), операции (производство), человеческие ресурсы, а также культура и образ

корпорации.

3. Изучение стратегических альтернатив. Основные стратег, альтернативы:

Ограниченный рост - установление целей от достигнутого, скорректированных с

учетом инфляции Данная стратегия самая легкая, удобная и наименее рискованная.

Рост - это ежегодное значительное повышение уровня краткосрочных и долгосрочных

целей над уровнем показателей предыдущего года. Эта стратегия применяется в

динамично развивающихся отраслях с быстро изменяющимися технологиями.

Сокращение - это когда уровень преследуемых целей устанавливается ниже

достигнутого в прошлом (ликвидация, отсечение лишнего, сокращение и

переориентация) Эту стратегию выбирают тогда, когда показатели деят-ти компании

продолжают ухудшаться.

Сочетание - это объединение любых из трех упомянутых выше стратегий

Основные инструменты:

Тактика - краткосрочные стратегии Тактические рез-таты проявляются быстро и легко

соотносятся с конкретными действиями.

Политика - общее руководство для действий и принятия решений, которое облегает

достижение целей, объясняет, каким образом д.б достигнуты цели.

Процедура - описывает действия, которые следует предпринять в конкретной

ситуации. Она рассчитана на ситуации, в которых имеет место последоват-ть

нескольких связанных м/ду собой действий.

Правило - точно определяет, что д.б. сделано в специфической единичной ситуации.

Правила рассчитаны на конкретный и ограниченный вопрос. Управление реализацией

стратегич. плана и контроль за его выполнением.

Вопрос №68.Планирование на предприятии. Понятие. Виды планов. Методы

планирования. Бизнес-план инвестиционного проекта. Назначение.

Содержание бизнес-планов и его разделов

Планирование - это обеспечение экономического развития пр-ия на основе

гармоничного и оптимального сочетания целей и ср-в их достижения. Пл-ие –

процесс разраб-ки и послед-го контроля за ходом реализ-ии плана и его

корректировки в соотв-ии с измен-ся условиями. Этапы пл-ия: 1- разр-ка общих

целей; 2 – опред-ие путей и ср-в их достиж-ия; 3 – контроль и сопосталение

плановых показат с фактическими; 4 – корректировка целей.

Виды планов:

По глобальности значимости для эконом. развития и производ, деят-ти:

стратегические ,тактические (целереализующие); операционные(конкретные,

ограниченные содержанием, местом, временем и ресурсами).

По продолжит-ти планового периода:

- перспективные (краткосрочные -1-1,5 года); - среднесрочные (3-7);

- долгосрочные (10-25 лет); - текущие (на текущий год);

- оперативные (решен.конкр.вопросов)

По охвату ф-ций и целей:- целевые; - функциональные; -комплексные

По охвату организационных структур:

Корпоративные; планы пр-ий; планы подразделений

По способу разработки и исполнению:

Жесткие; гибкие По степени принуждения к исполнению: Обязательные ,

указательные

По форме представления

формализованные - оформленные документально, письменно обоснованные,

подтвержденные расчетами.

неформализованные (образ в уме)

Бизнес-план – план создания нового п/я, программа деят-ти п/я, план мер по

достижению конкретных целей и задач.

3 основных типа: 1. планы-цели (набор кач-х и кол-х характеристих); 2. планы для

повторяющ-ся действий, предписывающ.их сроки и порядок осущ-ия (расписание);

3. планы для неповторяющихся действий (программы, бюджет).

Методы планирования: 1) балансовый (реал-ся через составление системы

балансов); 2) нормативный (в основе заданий лежат нормы затрат различных

ресурсов на ед.прод-ии); 3) факторный 4) программно-целевой 5) экономико- матем.

методы и модели. 6) графоаналитический.

Бизнес-план составляется для того, чтобы спланировать хоз. деят-ть фирмы на

ближайший и отдаленный периоды в соответствии с потребностями рынка и

возможностями получения необходимых ресурсов. Рекомендуется составлять на 3*5

лет вперед.

Структура бизнес-плана:

Возможности фирмы (резюме). Этот раздел должен разрабатываться в самом

конце составления бизнес-плана, когда достигнута полная ясность по всем

остальным разделам В этом разделе помещается информация, дающая

представление о фирме, а также все необходимые данные, характеризующие ее

коммерч. деят-ть Виды товаров. Описываются все товары и услуги фирмы,

которые предлагаются на рынке покупателям Рынки сбыта товаров (услуг) Этот

раздел направлен на изучение рынков и позволяет предпринимателю четко

представить кто будет покупать его товар и где его ниша на рынке.Конкуренция на

рынках сбыта. Этот раздел необходимо посвятить анализу рыночной

конъюнктуры, характеристике своих конкурентов, их стратегии и тактике.План

маркетинга. Целесообразно изложить на нескольких страницах основное: какая

принята на фирме стратегия маркетинга, как будет продаваться товар; как будут

определяться цены на товары и какой уровень прибыльности на вложенные ср-ва

предполагается реализовать; как предполагается добиваться постоянного роста Vов

продаж; как будет организована служба сервиса и сколько на это понадобится

средств; как предполагается добиться хорошей репутации товаров и самой фирмы в

глазах общественности.План производства. Этот раздел .готовится только теми

предпринимателями, которые собираются заниматься производством

товаров.Организационный план. В данном разделе приводится инф-ция,