Скобара В.В. Аудит

Подождите немного. Документ загружается.

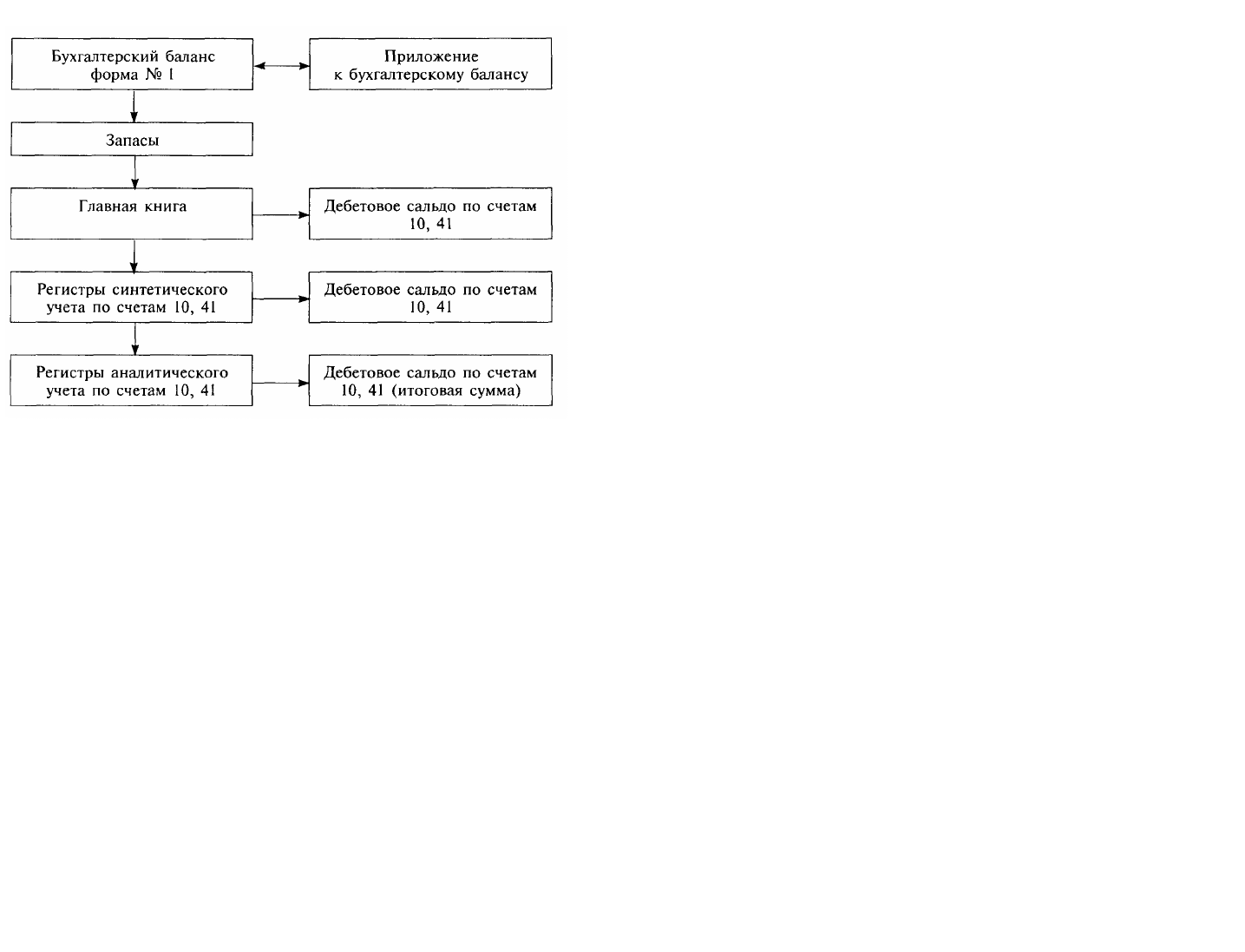

Схема 4

Проведя необходимые процедуры проверки МПЗ, аудитор

должен убедиться в том, что вся необходимая существенная ин-

формация о материальных запасах раскрыта в финансовой (бух-

галтерской) отчетности.

К такой информации, в частности, относятся данные:

• о фактической себестоимости материальных ценностей, по-

ступивших и списанных на нужды производства и другие цели;

• принятых способах оценки материальных ценностей и после-

довательности применения их в учетной политике за отчетный

период;

• переоценке (уценке, дооценке) материальных ценностей;

• принятых на забалансовые учет МПЗ;

• формировании и использовании резерва под снижение стои-

мости МПЗ.

Проверка раскрытия существенной информации о МПЗ осу-

ществляется аудитором путем изучения и анализа такой инфор-

мации и ее сопоставления с полученными в ходе аудита доказа-

тельствами.

18.5. Типичные ошибки и нарушения в учете МПЗ

На основе полученных в ходе исследований доказательств ау-

дитор должен проанализировать все отклонения и замечания, со-

бранные за время проверки, с целью выявления всех наруше-

ний и несоответствий в методологии учета МПЗ нормативным

актам.

Все нарушения должны быть систематизированы таким об-

разом, чтобы определить их существенное влияние на достовер-

ность аудируемого показателя, так как обнаруженные несоответ-

ствия оказывают воздействие на принятие аудитором решения

относительно достоверности статьи по МПЗ в бухгалтерской от-

четности.

При анализе ошибок нужно исходить из того, каким видом

деятельности занимается организация, каким объемом матери-

альных ценностей располагает, насколько технологичен процесс

изготовления продукции.

К наиболее типичным ошибкам и нарушениям, возникаю-

щим при учете МПЗ, относят:

• отсутствие заключенных договоров о материальной ответст-

венности с работниками складов;

• некорректное оформление первичных документов по приходу

и расходу товарно-материальных ценностей;

• несоблюдение принятых в учетной политике способов списа-

ния МПЗ на производство продукции;

• несоответствие данных о МПЗ на складе данным бухгалтер-

ского учета (излишки, недостача);

• включение МПЗ в состав имущества организации без доста-

точных оснований;

• нарушение принципа исчисления фактической себестоимости,

связанного с заготовлением МПЗ;

• необоснованное списание материальных ценностей на потери;

• несоответствие условиям договора порядка отражения переда-

чи материалов в переработку на сторону;

• наличие отрицательных переходящих остатков по видам мате-

риальных ценностей («красное» сальдо);

• непроведение или некачественное проведение инвентаризации;

• отсутствие аналитического учета движения МПЗ в бухгалте-

рии;

• неправильное отнесение материальных ценностей по направ-

лениям затрат;

• нерегулярная сверка данных по движению материальных цен-

ностей на складах и в бухгалтерии;

• различные арифметические ошибки.

18.6. Обобщение результатов проверки.

Рабочие документы аудитора

Завершая проверку, аудитор должен обобщить полученные

результаты путем составления общего свода неоткорректирован-

ных искажений, нарушений и установить их влияние на досто-

верность аудируемого показателя, в частности МПЗ.

308

309

Все нарушения должны быть ранжированы относительно их

существенности и несущественности и классифицированы по сте-

пени приоритетности или значимости.

Выявленные в ходе проверки ошибки и нарушения фиксиру-

ются в рабочей документации аудитора.

Рабочие документы являются основой для подтверждения объ-

ема и качества выполненной аудиторской проверки МПЗ и обосно-

ванности сделанных выводов.

Наряду с общей необходимой информацией в рабочих доку-

ментах детально фиксируются аудиторские процедуры и опреде-

ляется количественное влияние обнаруженных ошибок и нару-

шений на показатели отчетности.

В рабочих документах аудитора описывается ход выполнения

плана и программы аудита и причины отклонений. Программа мо-

жет быть сужена или расширена в зависимости от оценки системы

внутреннего контроля материальных ценностей.

Основанием для подтверждения или неподтверждения до-

стоверности исследуемого сегмента будут выводы по результатам

проведенной проверки.

Рабочие документы аудитора аккумулируют следующую ин-

формацию:

• насколько требования о состоянии производственных складских

помещений и условиях хранения МПЗ соответствуют уста-

новленным нормам;

• порядок приема, хранения, отпуска материальных ценностей на

производство и другие цели;

• порядок проведения инвентаризации, обобщение и отражение

результатов сопоставления фактического наличия МПЗ с данными

бухгалтерского учета;

• полноту отражения в учете обязательств по расчету с постав-

щиками;

• использование норм расхода сырья и материалов с целью вы-

явления обоснованности сверхнормативных расходов;

• соответствие фактического расхода материальных ценностей вы-

ходу продукции;

• результаты анализа качественных характеристик поступающих

сырья, материалов, товаров, подтверждающих факты использо-

вания некондиционных материальных ценностей, способствующих

нарушению технологического режима и установленных норм (по

необходимости);

• санкционирование должным образом расходов на нужды про-

изводства МПЗ и правильность отражения их в учете;

• контрольный обмер фактически выполненных работ для уточ-

нения количества списанных материальных ценностей;

• соблюдение правил составления и оформления документов по

движению МПЗ;

• соответствие отражения операций в документах установленным

правилам;

• результаты встречной и взаимной проверки по поступившим и

списанным МПЗ для подтверждения реальности выполненных

операций с материальными ценностями;

• соответствие записей в регистрах бухгалтерского учета данным

первичных документов;

• соответствие порядка формирования цен при приобретении ма-

териальных ценностей и их оценки при списании на производство

утвержденной учетной политике;

• подтверждение тождественности показателя в бухгалтерской от-

четности и Главной книге данным синтетического и аналити-

ческого учета.

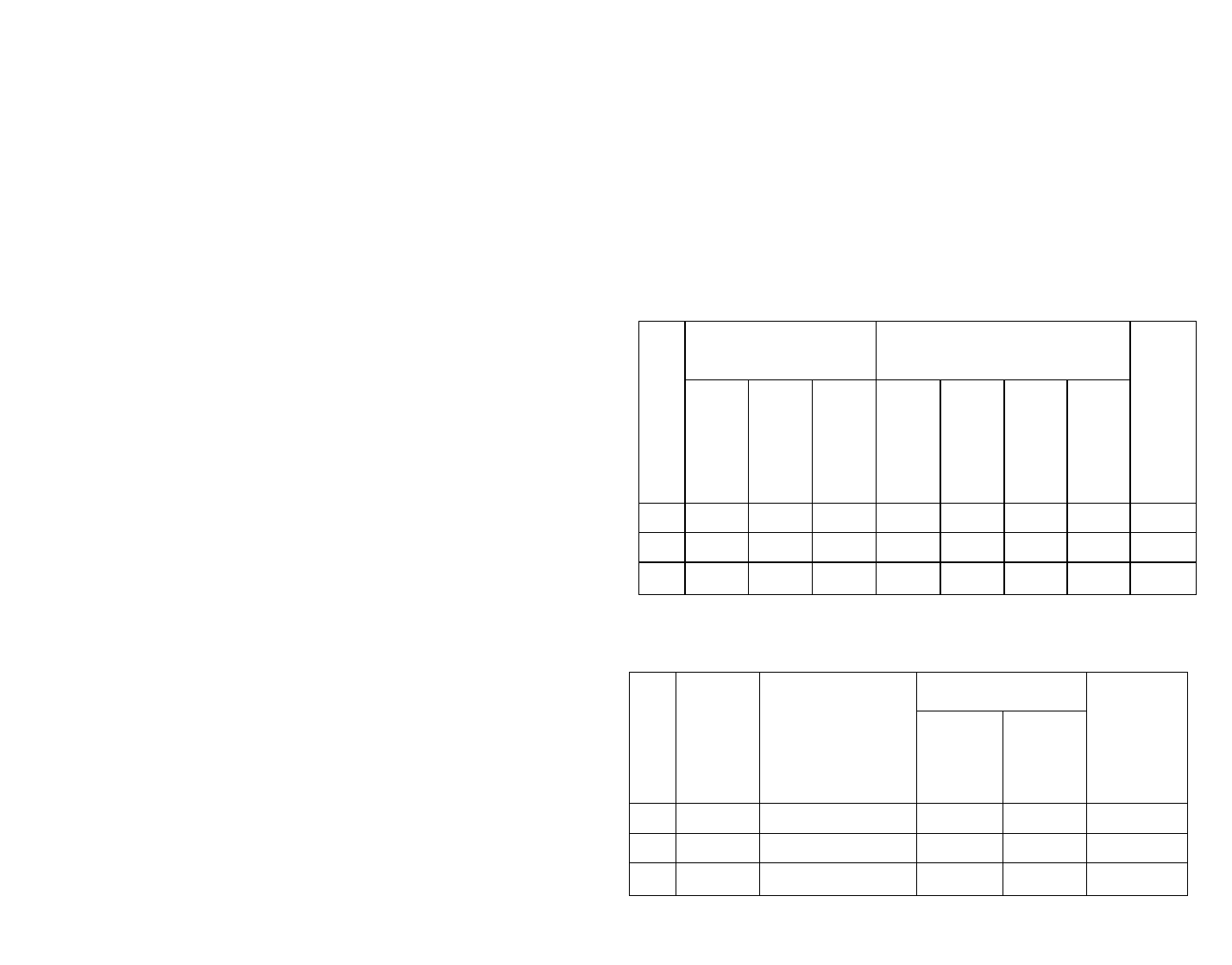

Фрагменты некоторых форм рабочих документов

Таблица 30

Классификация информационного обеспечения аудируемого сегмента

(МПЗ)

Хозяйственные

операции

Нормативные акты

№

п/п

Корреспонди-

рующие счета

Наименование

хозяйственных

операций

Номер доку-

мента

Номер норма-

тивного доку-

мента

Дата

Кто подтвердил

Наименование

Комментарии

Таблица 31

Связь синтетического и аналитического учета

Регистры учета

№

п/п

Наиме-

нование

счета

Первичные и дру-

гие документы,

являющиеся

основанием для

записи в ре-

гистрах

синтети-

ческого

аналити-

ческого

Соответ-

ствие дан-

ных форме

отчетно-

сти

310

311

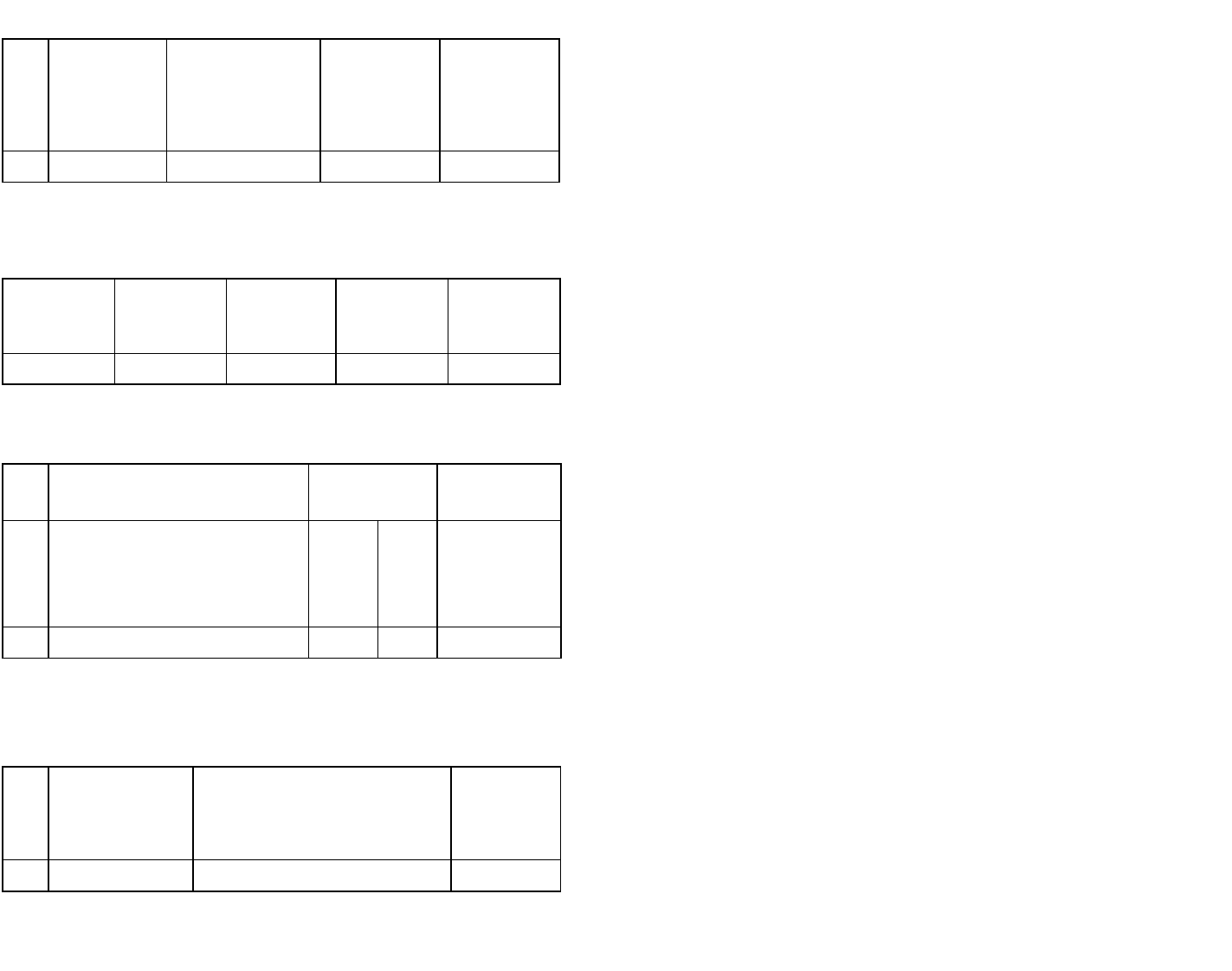

Таблица 32

№

п/п

Счета учета

материаль-

ных ценно-

стей

Регистры

применяемой

формы учета

для отражения

операций с МПЗ

Соответ-

ствует

Не соответ-

ствует

Причины

несоответ-

ствия

Таблица 33

Схема соответствия аналитического и синтетического учета

финансового результата от продаж

№ строки

формы № 2

Номер и на-

именование

счета

Регистр син-

тетического

учета

Регистр ана-

литического

учета

Первичный

учетный до-

кумент

Таблица 34

Анализ хозяйственных операций с МПЗ

№

п/п

Содержание хозяйственных

операций:

Корреспон-

денция счетов

Выводы (от-

клонения)

— по циклу приобретения (за-

готовления) МПЗ;

— циклу производства (произ-

водственное потребление МПЗ);

— циклу продажи МПЗ

Д К

Обобщение результатов по проверке МПЗ может быть вы-

полнено следующим образом (таблица 35).

Таблица 35

№

п/п

Виды

выявленных

нарушений

по значимости

Влияние нарушений,

искажений на достоверность

информации, подтверждаемой

формы отчетности

Выводы

Качественное оформление рабочих документов аудитора под-

тверждает квалифицированное проведение аудита МПЗ и помогает

выразить обоснованное мнение по проверенному сегменту. Кроме

того, рабочие документы способствуют внутрифирменному кон-

тролю за качеством выполненной работы в рамках поставленных

вопросов в плане и программе аудиторской проверки.

Вопросы и задания для самопроверки

1. Назовите основные источники информации по проверке МПЗ.

2. Дайте характеристику нормативной базы по учету МПЗ.

3. Что представляет собой программа аудита МПЗ?

4. Какую роль играет оценка системы внутреннего контроля при

аудите МПЗ?

5. Какая информация способствует принятию решения аудитором о

достоверности исследуемого показателя?

6. Какое значение имеет документальный анализ материалов по не-

отфактурованным поставкам и находящимся в пути?

7. Назовите типичные ошибки и нарушения, возникающие в

учете МПЗ.

8. Каково значение рабочих документов аудитора при составлении

аудиторского заключения?

Глава 19.

Проверка расчетных операций при

проведении аудита

19.1. Цель проверки и источники информации

Целью проверки расчетных операций при проведении аудита

является выражение мнения о достоверности статей финансовой

(бухгалтерской) отчетности аудируемых лиц и соответствии поряд-

ка ведения бухгалтерского учета операций по расчетам за-

конодательству Российской Федерации.

В финансовой (бухгалтерской) отчетности подлежат подтвер-

ждению соответствующие статьи бухгалтерского баланса, отчета о

прибылях и убытках и отчета о движении денежных средств.

Информация о расчетах может содержаться:

1) в Бухгалтерском балансе (форма № 1):

раздел 2:

— строка «Дебиторская задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты, в том

числе покупатели и заказчики»;

— строка «Дебиторская задолженность, платежи по которой

312

313

ожидаются в течение 12 месяцев после отчетной даты, в том числе

покупатели и заказчики»; раздел 5:

— строка «Кредиторская задолженность», в том числе:

поставщики и подрядчики;

задолженность перед государственными внебюджетными фон-

дами;

задолженность по налогам и сборам;

прочие кредиторы;

2) Отчете о прибылях и убытках (форма № 2):

раздел «Расшифровка отдельных прибылей и убытков»

— строка «Курсовые разницы по операциям в иностранной ва-

люте»;

— строка «Списание дебиторских и кредиторских задолжен-

ностей, по которым истек срок исковой давности»;

3) Отчете об изменениях капитала (форма № 3) — раздел 2

«Резервы»;

4) Отчете о движении денежных средств (форма № 4):

— строка «Средства, полученные от покупателей, заказчиков»;

— строка «Средства, направленные на оплату приобретенных

товаров, работ, услуг, сырья и иных оборотных активов»;

— строка «Средства, направленные на расчеты по налогам и

сборам»;

— строка «Выручка от продажи объектов основных средств и

иных внеоборотных активов»;

5) Приложении к бухгалтерскому балансу (форма № 5) —

раздел «Дебиторская и кредиторская задолженность».

Исходя из цели аудита, аудитор должен выразить мнение о вы-

шеперечисленных статьях отчетности в том случае, если они имеют

существенное значение.

Для проверки расчетных операций используются как внешние,

так и внутренние источники информации.

В качестве внешних источников информации могут быть ис-

пользованы письма, сообщения третьих лиц (поставщиков и под-

рядчиков; покупателей и заказчиков; налоговых органов) о прове-

дении расчетов с аудируемым предприятием; информация о курсах

иностранных валют, установленных Центральным банком Россий-

ской Федерации.

В качестве внутренних источников информации могут быть ис-

пользованы:

• учредительные документы;

• положения о филиале, представительстве, обособленном под-

разделении;

• договоры, заключенные с поставщиками и подрядчиками, по-

купателями и заказчиками;

• приказы об учетной политике для целей бухгалтерского учета и

налогообложения;

• первичные учетные документы, отражающие операции по расчетам;

• приказы о командировках работников;

• приказ об установлении круга лиц, которым предоставлено право

получать денежные средства под отчет;

• регистры синтетического и аналитического учета по счетам

• «Расчеты с поставщиками и подрядчиками», «Расчеты с покупа-

телями и заказчиками», «Расчеты с разными дебиторами и креди-

торами», «Внутрихозяйственные расчеты», «Расчеты с бюджетом»;

• расчеты (декларации) по налогам и внебюджетным платежам;

• письменные разъяснения уполномоченных сотрудников ауди-

руемого лица.

19.2. Нормативное регулирование ведения учета

расчетных операций

Для подтверждения достоверности статей финансовой (бух-

галтерской) отчетности в части операций по расчетам аудитор

должен обладать специальными знаниями в области законода-

тельства, регулирующего операции по расчетам.

Такие предпосылки, как существование, полнота, стоимостная

оценка, представление и раскрытие, следует проверять с точки зре-

ния соблюдения норм законодательства в области бухгалтерского

учета.

Основным нормативным документом, регулирующим ведение

бухгалтерского учета, является Федеральный закон Российской

Федерации от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». В

его развитие издан ряд нормативных документов по вопросам уче-

та расчетных операций, в том числе Положения по бухгалтерскому

учету «Учет активов и обязательств, стоимость которых выражена

в иностранной валюте» ПБУ 3/2000, утверждено приказом Минфи-

на России от 10.01.2000 № 2н, и «Информация об участии в совме-

стной деятельности» ПБУ 20/03, утверждено приказом Минфина

России от 24.11.2003 № 105н.

Наличие прав и обязанностей в связи с осуществлением опе-

раций по расчетам следует проверять исходя из норм гражданского

законодательства Российской Федерации.

Возникновение налоговых обязательств, обязательств по упла-

те внебюджетных платежей, порядок и сроки их погашения прове-

ряются исходя из норм законодательства в области налого-

обложения. При этом аудитор должен обладать специальными зна-

ниями в области таможенного и трудового законодательства.

19.3. План и программа проверки

При подготовке плана и программы проверки расчетов ауди-

торская организация должна основываться на предварительных

знаниях о предприятии, а также на результатах проведенных ана-

литических процедур.

314

315

В общем плане проверки расчетных операций следует описать

предполагаемый объем и порядок проведения проверки расчетных

операций. Этот план должен служить руководством при разработке

программы проверки расчетных операций.

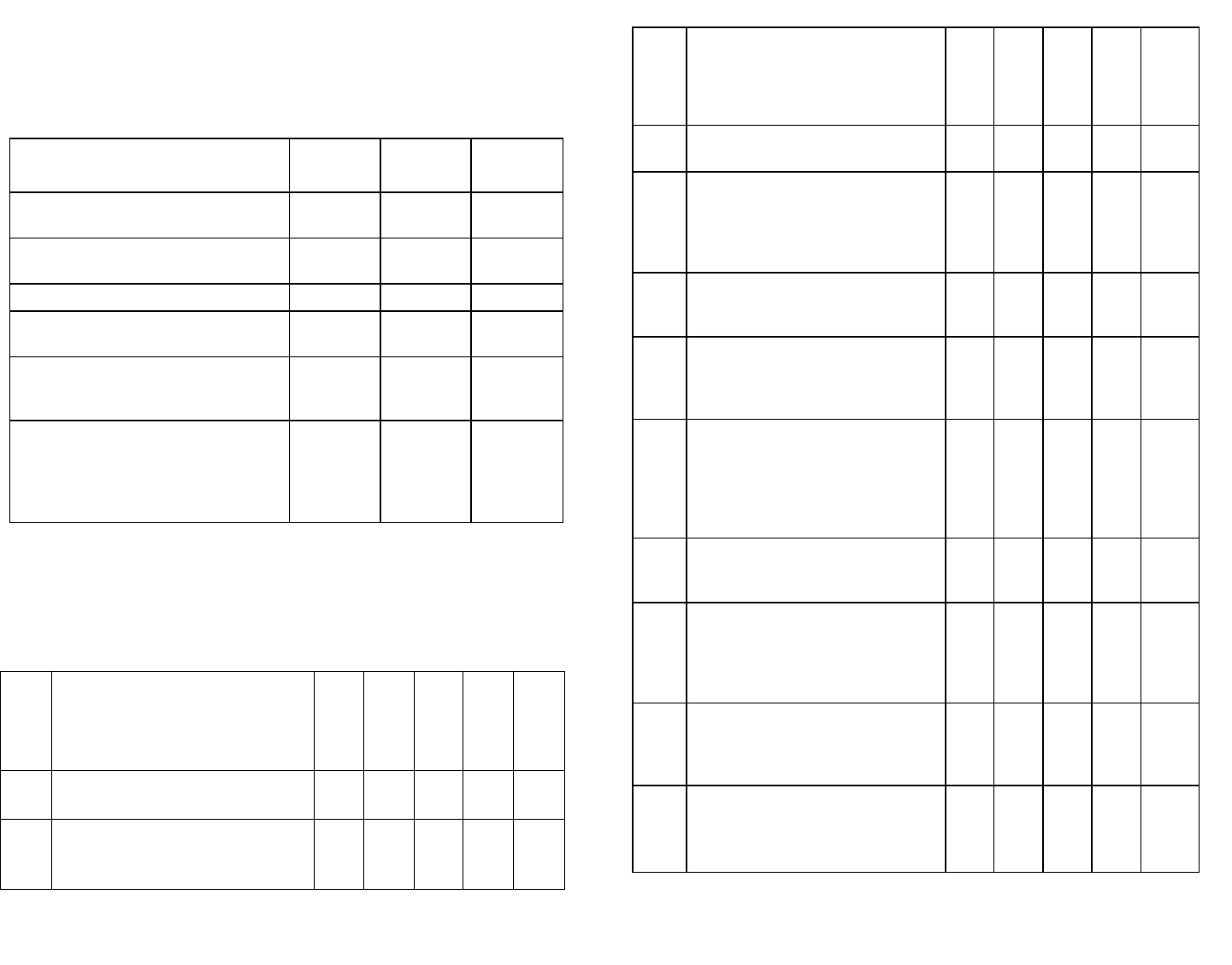

Таблица 36

Примерная форма плана проверки расчетных операций

Планируемые виды работ

Период

проверки

Испол-

нитель

Приме-

чания

Проверка расчетов с поставщиками

и подрядчиками

Проверка расчетов с покупателями и

заказчиками

Проверка расчетов по претензиям

Проверка расчетов с подотчетными

лицами

Проверка расчетов с дочерними

обществами, по совместной дея-

тельности

Проверка расчетов с бюджетом по

видам налогов и внебюджетных

платежей. Проверка правомерности

использования льгот по налогам и

внебюджетным платежам

Программа проверки расчетных операций является развитием

плана проверки расчетных операций и представляет собой деталь-

ный перечень содержания аудиторских процедур, необходимых для

практической реализации плана проверки.

Таблица 37

Примерная форма программы проверки расчетов

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примечание

1.

Расчеты с поставщиками и под-

рядчиками

1.1.

Тождественность показателей

бухгалтерской отчетности и ре-

гистров бухгалтерского учета

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примеча-

ние

1.2.

Оформление первичных учетных

документов

1.3.

Правильность и обоснованность

отражения в бухгалтерском учете

дебиторской и кредиторской за-

долженности и причины ее обра-

зования

1.4.

Организация аналитического уче-

та расчетов с поставщиками и

подрядчиками

1.5.

Правильность отражения в ба-

лансе остатков по счетам учета

расчетов с поставщиками и под-

рядчиками

1.6.

Своевременность проведения ин-

вентаризации расчетов с по-

ставщиками и подрядчиками и

правильность отражения в учете

ее результатов. Наличие актов

сверки

1.7.

Правильность учета НДС, опла-

ченного поставщикам и под-

рядчикам

1.8.

Правомерность и соблюдение

установленных сроков списа-

ния дебиторской и кредитор-

ской задолженности на счет

«Прочие доходы и расходы»

1..9.

Правомерность списания рас-

ходов со счетов учета расчетов

(отнесение на соответствующие

счета бухгалтерского учета)

1.10.

Правильность расчетов курсовых

разниц по дебиторской и креди-

торской задолженности и отра-

жение их в учете

316

317

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примечание

1.11.

Своевременность отражения в

бухгалтерском учете операций,

связанных с импортом продукции

(работ, услуг)

1.12.

Наличие контрактов на импорт

продукции (работ, услуг), пра-

вильность их оформления

1.13.

Полнота и своевременность ис-

полнения контрактов по им-

порту продукции (работ, услуг)

1.14.

Правильность определения ба-

лансовой стоимости имущества,

приобретенного за валюту

1.15.

Правильность осуществления

расчетов по импортному конт-

ракту в зависимости от условий

поставки

1.16.

Обоснованность применения

льгот по налогам и таможен-

ным платежам при импорте

продукции (работ, услуг)

1.17.

Бартерные операции с ино-

странными контрагентами

1.18.

Правильность списания на со-

ответствующие счета бухгалтер-

ского учета и распределение по

назначению таможенных плате-

жей (НДС, таможенной пошли-

ны, таможенных сборов, акцизов)

1.19.

Полнота и правильность удер-

жания налога с доходов ино-

странных юридических лиц, а

также НДС при реализации това-

ров (работ, услуг) на территории

Российской Федерации

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие

документы

Примеча-

ние

иностранными организациями,

не состоящими на учете в нало-

говом органе

2. Расчеты с покупателями и за-

казчиками

2.1.

Тождественность показателей

бухгалтерской отчетности и ре-

гистров бухгалтерского учета

2.2.

Оформление первичных учетных

документов

2.3.

Правильность и обоснован-

ность отражения в бухгалтер-

ском учете дебиторской и кре-

диторской задолженности. При-

чины ее образования

2.4.

Организация аналитического

учета расчетов с покупателями и

заказчиками

2.5.

Правильность отражения в ба-

лансе остатков по счетам учета

расчетов с покупателями и за-

казчиками

2.6.

Своевременность проведения

инвентаризации расчетов с по-

купателями и заказчиками и

правильность отражения в учете

ее результатов. Наличие актов

сверки

2.7.

Правомерность и соблюдение

установленных сроков списания

дебиторской и кредиторской за-

долженности на счет «Прочие

доходы и расходы». Случаи от-

пуска продукции получателям

имеющим просроченную деби-

торскую задолженность

318

319

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примечание

2.8.

Правильность расчетов курсо-

вых разниц по дебиторской и

кредиторской задолженности и

отражение их в учете

2.9.

Своевременность отражения в

бухгалтерском учете операций,

связанных с экспортом продук-

ции (работ, услуг)

2.10.

Наличие контрактов на экспорт

продукции (работ, услуг), пра-

вильность их оформления

2.11.

Полнота и своевременность

исполнения контрактов по

экспорту продукции (работ,

услуг)

2.12.

Обоснованность применения

льгот по налогам и таможен-

ным платежам при экспорте

продукции (работ, услуг)

2.13.

Правильность определения мо-

мента перехода права владе-

ния, пользования и распоряжения

отгруженной на экспорт про-

дукции (товаров) и риска ее

случайной гибели от предприятия

к покупателю, заказчику

2.14.

Бартерные операции с ино-

странными контрагентами

2.15.

Правильность списания на со-

ответствующие счета бухгалтер-

ского учета и распределение по

назначению таможенных плате-

жей (НДС, таможенной пошли-

ны, таможенных сборов, акци-

зов)

Продолжение

320

321

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примечание

3. Расчеты по претензиям

3.1.

Претензионная работа по взы-

сканию дебиторской задолжен-

ности и ее эффективность

4. Расчеты с подотчетными лицами

4.1.

Тождественность показателей

бухгалтерской отчетности и ре-

гистров бухгалтерского учета

4.2.

Оформление первичных учет-

ных документов по учету рас-

четов с подотчетными лицами

4.3.

Правильность проведения ин-

вентаризации расчетов с по-

дотчетными лицами

4.4.

Соответствие записей по выда-

че, использованию и возвра-

ту подотчетных сумм данным

соответствующего журнала-

ордера или другого учетного

регистра по счету расчетов

с подотчетными лицами

4.5.

Наличие фактов выдачи денеж-

ных средств под отчет при на-

личии остатка неизрасходован-

ного предыдущего аванса,

своевременность возврата не-

использованных подотчетных

сумм

4.6.

Соблюдение приказа об уста-

новлении круга лиц, которым

предоставлено право полу-

чать наличные деньги и на-

личную иностранную валюту

под отчет

4.7.

Соблюдение сроков, на кото-

рые выдаются авансы на опе-

рационно-хозяйственные рас-

ходы

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примечание

4.8.

Правильность списания опера-

ционно-хозяйственных расхо-

дов из подотчетных сумм на

соответствующие счета бухгал-

терского учета и оприходование

приобретенных через подотчет-

ных лиц материальных ценно-

стей

4.9.

Обоснованность принятия к

вычету НДС по приобретенным

материальным ценностям,

оплаченным работам и услугам

через подотчетных лиц

4.10

.

Правильность отнесения на со-

ответствующие счета бух-

галтерского учета расходов

по командировкам, а также

правильность учета для целей

налогообложения нормируе-

мых расходов, связанных с ко-

мандировками

4.11

.

Правомерность включения в

налогооблагаемый доход ра-

ботников сумм, превышающих

расходы в пределах установлен-

ных норм для целей налогооб-

ложения, а также расходов на

личные нужды

4.12

.

Обоснованность принятия к

вычету НДС по транспортным

документам, счетам гостиниц,

за пользование постельными

принадлежностями

4.13

.

Правильность ведения раздель-

ного учета расчетов с подотчет-

ными лицами в валюте и в руб-

лях

Продолжение

№

п/п

Объект проверки

Период про-

верки

Процедуры

Исполнитель

Рабочие до-

кументы

Примеча-

ние

4.14.

Правильность учета курсовых

разниц по расчетам с подотчет-

ными лицами в иностранной

валюте

4.15.

Правомерность получения в

банке валюты на командиро-

вочные расходы через уполно-

моченные организации, свое-

временность и полнота ее

оприходования и выдачи под

отчет

4.16.

Своевременность и полнота

возврата неизрасходованной

валюты в кассу организации и ее

зачисление на соответствующий

валютный счет

5. Расчеты с дочерними общества-

ми, по совместной деятельности

5.1.

Расчеты с дочерними обществами

5.2.

Расчеты по совместной дея-

тельности

6.

Расчеты с бюджетом по видам

налогов и внебюджетных плате-

жей. Правомерность использо-

вания льгот по налогам и вне-

бюджетным платежам

6.1.

Расчеты с бюджетом по феде-

ральным налогам

6.2.

Расчеты с бюджетом по местным

налогам

6.3. Расчеты по внебюджетным пла-

тежам

322

19.4. Методы проверки

расчетных взаимоотношений

Для обоснованного выражения своего мнения о достоверности

показателей финансовой (бухгалтерской) отчетности по расчетным

операциям аудитор должен получить достаточные аудиторские до-

казательства на основе соответствующих процедур, таких как:

• детальная проверка верности отражения в бухгалтерском учете

оборотов и сальдо по счетам расчетов;

• аналитические процедуры;

• проверка средств внутреннего контроля.

При проведении проверки расчетных операций аудитору сле-

дует соблюдать рациональное соотношение между затратами на

сбор аудиторских доказательств и полезностью извлекаемой ин-

формации. Тем не менее сложность и трудоемкость осуществления

той или иной процедуры не могут считаться основанием для отказа

от нее, если необходимость проведения данной процедуры обу-

словлена обстоятельствами проверки расчетных операций.

Наиболее распространенными способами получения ауди-

торских доказательств, которые аудитор использует при проверке

операций по расчетам, являются:

• проверка арифметических расчетов аудируемого предприятия (пе-

ресчет);

• инвентаризация;

• проверка соблюдения правил учета отдельных расчетных опе-

раций;

• подтверждение;

• устный опрос персонала, руководства предприятия и независимой

(третьей) стороны;

• проверка документов;

• прослеживание.

Для получения информации о реальности остатков на счетах

расчетов аудитор должен получить подтверждение в письменной

форме от независимой (третьей) стороны.

Результаты устных опросов записываются в виде протокола или

краткого конспекта, в котором обязательно должны быть указаны

фамилия того аудитора, который проводил опрос, а также фамилия,

имя, отчество лица, которое было опрошено.

Степень доверия аудитора к внутренним документам аудиру-

емого предприятия зависит от надежности средств внутреннего

контроля за подготовкой и обработкой таких документов. Более

убедительными, чем внутренние, являются внешние документы,

подготовленные третьими лицами.

19.5. Проверка расчетов с поставщиками и

подрядчиками

В целях проверки тождественности показателей финансовой

((бухгалтерской) отчетности и регистров бухгалтерского учета по

расчетам с поставщиками и подрядчиками аудитор производит

сравнение соответствующей строки бухгалтерского баланса, итого-

вых данных Главной книги по счету «Расчеты с поставщиками и

подрядчиками» и учетного регистра «Расчеты с поставщиками II

подрядчиками».

С целью формирования достаточных и уместных аудиторских

доказательств правильности осуществления расчетов с по-

ставщиками и подрядчиками аудитор проверяет наличие и оформ-

ление договоров (купли-продажи, поставки продукции, на оказание

услуг и выполнение работ), устанавливает их соответствие требо-

ваниям гражданского законодательства, выявляет договоры, кото-

рые могут быть расценены ничтожными (недействительными).

Основываясь на полученной в ходе изучения договоров ин-

формации, аудитор проверяет оформление первичных учетных до-

кументов (счетов, товарно-транспортных накладных, счетов-

фактур, расчетно-платежных документов) на предмет наличия исех

необходимых реквизитов, соответствия данным, указанным в дого-

воре. В ходе проверки первичных учетных документов аудитор ус-

танавливает наличие графика документооборота, его соблюдение,

проверяет организацию хранения первичных документов, доступа к

ним.

Для подтверждения реальности сформированной дебиторской и

кредиторской задолженности аудитор выясняет, проводилась ли

инвентаризация расчетов с поставщиками и подрядчиками, и в слу-

чае ее осуществления анализирует материалы по

инвентаризации.

В случае если инвентаризация расчетов с поставщиками и под-

рядчиками не производилась, аудитор вправе произвести сплош-

ную или выборочную инвентаризацию таких расчетов.

Исходя из своего профессионального суждения, а также ин-

формации, полученной по результатам проверки первичных учет-

ных документов и инвентаризации, аудитор делает оценку состоя-

ния внутреннего контроля за расчетами с поставщиками

и подрядчиками.

Для подтверждения сальдо по расчетам с поставщиками и под-

рядчиками аудитор выясняет наличие сомнительных долгов. Уста-

навливает используемый аудируемым предприятием вариант спи-

сания сомнительных долгов (непосредственно на финансовые ре-

зультаты или за счет созданного резерва по сомнительным долгам),

проверяет документальное оформление и своевременность списа-

ния сомнительных долгов.

324

325

На основании информации о поставщиках и подрядчиках, соб-

ранной в ходе аудита, аудитор устанавливает реальность по-

гашения ими просроченной дебиторской задолженности, наличие

неподтвержденной документально задолженности, а также задол-

женности, нереальной для взыскания.

В последнем случае аудитор устанавливает наличие доку-

ментального подтверждения нереальности к взысканию задол-

женности (решение суда о неплатежеспособности поставщика (под-

рядчика), выписка из Единого государственного реестра о ликвида-

ции поставщика (подрядчика)). При формировании задолженности,

нереальной для взыскания по причине неплатежеспособности по-

ставщика (подрядчика), и ее списании на финансовые результаты

аудитор убеждается, что эта задолженность отражена за бухгалтер-

ским балансом аудируемого предприятия и подлежит учету в тече-

ние пяти лет с момента ее списания.

При выявлении задолженности с истекшим сроком исковой

давности аудитор проверяет момент возникновения срока исковой

давности, устанавливает наличие обстоятельств, которые ведут к

приостановлению и прерыванию срока исковой давности, подтвер-

ждает правильность документального оформления и своевремен-

ность списания такой задолженности на финансовые результаты.

Для подтверждения стоимостной оценки обязательств, воз-

никших при проведении расчетов с поставщиками и подрядчиками,

аудитор устанавливает правомерность и своевременность отраже-

ния в учете прекращения этих обязательств, в том числе:

• денежной формой расчетов (безналичная, наличная формы). В

данном случае аудитор проверяет правильность оформления пла-

тежных документов (платежные поручения, выписки банка, расход-

ные кассовые ордера, квитанции к приходным кассовым ордерам),

выявляет соответствие данных платежных документов данным, от-

раженным в регистрах бухгалтерского учета по счетам «Расчетный

счет» и «Касса».

• неденежными формами расчетов (зачет взаимных требований,

выдача векселя, бартер, уступка права требования и т. д.).

При прекращении обязательств путем:

• зачета взаимных требований аудитор устанавливает, каким обра-

зом прекращено обязательство — в одностороннем или в двухсто-

роннем порядке. Проверяет наличие акта сверки расчетов, правиль-

ность оформления документа о проведении взаимозачета, своевре-

менность отражения погашения задолженности в бухгалтерском

учете;

• выдачи аудируемым предприятием векселя аудитор устанавли-

вает соблюдение формы векселя и правильность оформления акта

приемки-передачи векселя. В случае если аудируемое предприятие

выдает собственные векселя, аудитор анализирует дан-

ные в разрезе поставщиков и подрядчиков, которым выданы вексе-

ля, и сроков их оплаты. По данным бухгалтерского учета аудитор

определяет правильность учета процента по векселю, уплаченного

за отсрочку платежа;

• бартера (договора мены) аудитор анализирует основные условия

договора мены (переход права собственности, равноценность това-

ров, подлежащих обмену), проверяет правильность оценки матери-

альных ценностей, оприходованных аудируемым предприятием в

результате обмена, отражение в учете разницы между ценой, ука-

занной в договоре мены, и балансовой стоимостью переданных ма-

териальных ценностей.

При наличии авансов выданных аудитор устанавливает свое-

временность их отражения в учете, зачета аванса при получении

материальных ценностей (работ, услуг), отсутствие перекрытия за-

долженности одного поставщика (подрядчика) авансами, вы-

данными другому поставщику (подрядчику).

При заключении аудируемым предприятием с поставщиками

(подрядчиками) — резидентами договоров купли-продажи, по-

ставки продукции и т. д., сумма оплаты в которых указана в ино-

странной валюте (условных единицах), аудитор устанавливает пра-

вильность расчетов суммовых разниц по дебиторской и кредитор-

ской задолженности и их отражения в учете. Для этого аудитор ме-

тодом пересчета производит расчет суммовых разниц, проверяет

правильность отражения в учете положительных и отрицательных

суммовых разниц.

При наличии расчетов с поставщиками (подрядчиками) — не-

резидентами аудитор производит проверку правильности:

1. Расчета курсовых разниц по дебиторской и кредиторской

задолженности и отражения их в учете.

2. Осуществления расчетов по импортному контракту в за-

висимости от условий поставки.

Для этого аудитор, исходя из положений контракта, определяет

условия поставки товара, которые включают в себя, в частности,

содержание, объем и характер транспортных операций (погрузку на

транспортное средство, доставку до основного перевозчика); срок и

периоды поставки; страхование перевозки; выгрузку на склад полу-

чателя и т. п.

3. Списания на соответствующие счета бухгалтерского учета

и распределение по назначению таможенных платежей (НДС,

таможенной пошлины, таможенных сборов, акцизов).

Используя один из элементов предпосылок подготовки фи-

нансовой (бухгалтерской) отчетности — существование — аудитор

устанавливает полноту регистрации в учете хозяйственных опера-

ций по поступлению от поставщиков и подрядчиков материальных

ценностей (работ, услуг). В данном случае аудитор должен убе-

диться, что:

• документы, подтверждающие поступление материальных цен-

ностей (работ, услуг), отражены в учете в полном объеме;

326

327