Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

01

i

I

PV n

=

×

,

где i — процентная ставка; I — величина дохода владельца ка-

питала за n лет; РV (Present value — текущая, или настоящая,

величина) — сумма капитала, предоставляемого в кредит;

n — срок ссуды, лет.

Величину I часто называют процентным доходом или процент-

ными платежами. В большинстве случаев начисление процентов

производится за дискретные интервалы времени; за стандартный

период начисления берут год, полугодие, квартал, месяц или опре-

деленное число дней. В некоторых случаях используется ежеднев-

ное начисление.

Различают годовую капитализацию (процентный платеж начис-

ляется и присоединяется к ранее наращенной сумме в конце года),

полугодовую, квартальную, месячную и ежедневную.

Рассмотрим пример. Кредит (10 тыс. руб.) получен на два меся-

ца (с 15 марта по 15 мая), годовая процентная ставка равна 24 %.

Сумма к возврату равна

10 000 + 10 000 (0,24/365) × (16 + 30 + 14) = 103 94,52 руб.,

если проценты начисляют в конце срока кредитования.

Сумма к возврату равна

10 000 (1+(0,24/365) ×16) (1+(0,24/365) × 30) (1+(0,24/365) ×

× 14)=10 000 × 1,0105 × 1,0197 × 1,0092 = 10 398,86 руб.,

если проценты начисляют в конце каждого календарного месяца.

В соответствии с условиями кредитного договора процентные

платежи могут выплачиваться кредитору по мере их начисления в

каждом периоде или вместе с основной суммой долга по истечении

срока кредитования. Общая сумма, получаемая кредитором, назы-

вается наращенной — FV (Future value) или S.

FV PV I PV PV n i PV n i= + = + × × = + ×

( )

1 .

Так как срок краткосрочного кредитования меньше года, пери-

оды начисления процентов выражают дробным числом по отно-

шению к годовому количеству дней в году:

n

t

K

= ,

02

где t — число дней, на которое предоставлен кредит; K —число

дней в году.

В этом случае формула примет вид

FV PV

t

K

i= + ×

1 .

Во многих странах для удобства вычислений год делится на

12 месяцев по 30 дней в каждом, т.е. продолжительность года (K)

принимается равной 360 дням, а дневная ставка равна отношению

годовой процентной ставки к 360. Это так называемая немецкая

схема. Проценты, рассчитанные по этой схеме, называются обык-

новенными, или коммерческими.

Существует «французская схема», когда продолжительность

года принимается равной 360 дням, а продолжительность месяцев

соответствует календарному количеству дней. Наиболее точной в

расчетах процентных платежей является «английская схема», учи-

тывающая продолжительность года и каждого месяца в календар-

ных днях. В этой связи различают три подхода к выполнению про-

центных расчетов.

1. Точные проценты с точным количеством дней ссуды («анг

-

лийская схема»). При этом методе определяется фактическое чис-

ло дней (t) между двумя датами (датой получения и погашения

кредита). Схема применяется во многих странах, в том числе в

США, Великобритании, РФ.

2. Обыкновенные проценты с точным числом дней ссуды

(«французская схема»); величина t рассчитывается, как и в преды-

дущем случае. Используется эта схема и в Бельгии.

3. Обыкновенные проценты с приближенным числом дней ссу

-

ды («немецкая схема»); величина t определяется количеством ме-

сяцев по 30 дней в каждом начиная с момента выдачи ссуды и до

момента ее погашения, и точным числом дней ссуды в неполном

месяце. По такой схеме работают банки в Германии, Дании, Шве-

ции и других странах.

При точном и приближенном методах начисления процентов

день выдачи и день погашения ссуды принимаются за один день.

Сравнивая величину процентного дохода, рассчитанного с исполь-

зованием указанных методов, получим следующие соотношения:

I

I

I

I

360

365

365

360

365

360

1 01388

360

365

0 9863= = = =, , .и

0

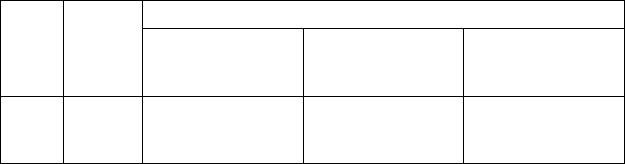

Проведем сравнение рассмотренных вариантов расчета про-

центных платежей (табл. 8.5). Кредит (10 тыс. руб.) получен

1 февраля на один месяц, годовая процентная ставка 24%.

Т а б л и ц а 8 . 5

Расчеты процентных платежей

Месяц

Задол-

женность

на начало

месяца

Проценты

«Английская

схема»

«Немецкая

схема»

«Французская

схема»

Фев-

раль

10 000 [(10 000 × 0,24) :

: 365] × 28 =

= 184,11

[(10 000 × 0,24) :

: 360] × 30 = 200

[(10 000 × 0,24) :

: 360] × 28 =

= 186,67

Как ранее указывалось, при заключении кредитного соглаше-

ния может быть установлена постоянная на весь период процент-

ная ставка или изменяющаяся (переменная) процентная ставка.

При установлении переменной процентной ставки, т.е. дискретно

изменяющейся во времени ставки, наращенная сумма определя-

ется по формуле

FV PV n i n i n i PV n i

t t t t

t

m

= + × + × + + ×

( )

= + ×

=

∑

1 1

1 1 2 2

1

… ,

где i

t

— процентная ставка в период t; n

t

— продолжительность

начисления процентов по ставке i

t

; m — количество периодов

с разными ставками начисления процентов.

Например, банк выдал кредит в размере 5 тыс. руб. на год с про-

центной ставкой 24% годовых на первый период в 6 месяцев, а

каждый следующий квартал ставка возрастает на 2%. Проценты

начисляются на первоначальную сумму кредита. Наращенная сум-

ма за год составит

FV= 5000(1 + 0,5 × 0,24 + 0,25 × 0,26 + 0,25 × 0,28) = 6275 руб.

Если при начислении процентов применяют уже наращенные

в предыдущем периоде суммы, т.е. происходит многоразовое на-

ращение, называемое реинвестированием или капитализацией

процентного дохода, итоговая наращенная сумма определяется по

формуле

FV PV n i n i n i

t t

= + ×

( )

× + ×

( )

× × + ×

( )

1 1 1

1 1 2 2

… ,

04

где n

1

, n2,…, n

t

— продолжительность периодов наращения; i

1

,

i

2

,…, i

t

—процентные ставки, по которым производится ка-

питализация.

FV = 5000(1 + 0,5 × 0,24) × (1 + 0,25 × 0,26) × (1 + 0,25 ×

× 0,28) = 6381 руб.

Произведение PV × t называют процентным числом, а частное

36 000/i или 36 500/i — процентным ключом или постоянным де-

лителем. В финансовой литературе процентный ключ имеет на-

именование дивизор.

В рассмотренных схемах расчета наращенной суммы начисле-

ние процентов производилось в конце расчетного периода. Такой

метод начисления процентов называется декурсивным (последу-

ющим).

Наряду с декурсивным методом существует предварительный,

или антисипативный, способ начисления процентов. При этом

способе проценты начисляются в начале расчетного периода, а за

базу (100%) принимается сумма погашения долга. В этом случае

применяется не процентная, а учетная ставка (d) и расчет произ-

водится по формуле

FV PV

n d

= ×

- ×

1

1

,

где Р — капитал, предоставляемый в кредит; n — продолжитель-

ность кредита, лет; d— учетная ставка, выраженная десяти-

чной дробью.

Рассмотрим пример. Банк выдал кредит 100 тыс. руб. под 40%

годовых (проценты сложные). Определим наращенную сумму через

4 года:

100 × (1 + 0,4)

4

=384 160 руб.

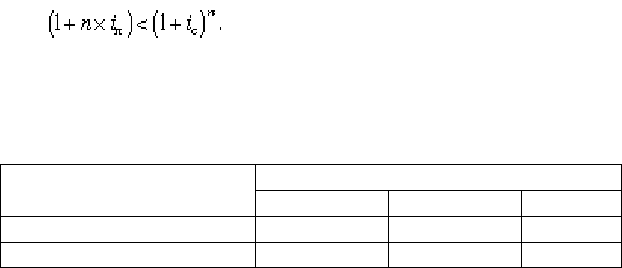

Расчеты процентных платежей в схемах простых и сложных

процентов приводят к различным результатам. Так, при равной

величине простых и сложных процентных ставок (i

п

= i

с

), при сро-

ке ссуды менее одного года (n < 1) наращенная сумма, вычисленная

по формуле простых процентов, будет больше наращенной суммы,

вычисленной по формуле сложных процентов, ибо

где i

п

и i

с

— ставки простых и сложных процентов.

0

При сроке сделки больше года (n > 1) наращение по сложным

процентам опережает наращение по простым процентам, так как

При годовом периоде кредитования результаты расчетов совпа-

дают, что показано в табл. 8.6.

Т а б л и ц а 8 . 6

Сравнение множителей наращения (i

п

= i

с

= 15%)

Множители наращения

Срок ссуды

180 дней Один год Два года

Простые проценты 1,0750 1,15 1,3

Сложные проценты 1,0724 1,15 1,32

Если срок финансовой сделки выражен дробным числом, на-

числение процентов может выполняться двумя методами:

а) по формуле сложных процентов:

FV PV i

a b

= × +

( )

+

1 ;

б) смешанным методом:

FV PV i b i

a

= × +

( )

× + ×

( )

1 1 ,

где n = а + b — период сделки; a — целое число лет; b — дробная

часть года.

При n = b < 1, т.е. при общем сроке менее года, наращенная

сумма по смешанному методу будет больше, так как

1 1+ ×

( )

> +

( )

b i i

b

.

Рассмотрим некоторые особенности начисления процентных

платежей. Начисление процентов проводится по определенной

схеме в зависимости от продолжительности и величины ссудной

задолженности. Для расчетов составляется план погашения задол-

женности. Важными элементами плана являются количество вы-

плат за год или другой период времени, т.е. количество срочных

уплат, и их величина. Срочные уплаты включают денежные сред-

ства, предназначенные для погашения основного долга и текущих

процентных платежей.

Рассмотрим пример с единовременным возвратом кредита в

конце срока кредитования с периодической уплатой процентов.

0

Допустим, сумма полученного кредита равна 2400 тыс. руб.;

срок кредита — 12 мес; процентная ставка — 12% годовых. Соста-

вим график (план) погашения (возврата) основной суммы долга и

процентов по нему (табл. 8.7).

Погашение кредитов осуществляется различными способами с

равномерной и неравномерной периодичностью. Рассмотрим ва-

риант погашения кредита равными выплатами. В этом случае на-

ращенная сумма долга определяется по уже известной формуле

FV PV n i= + ×

( )

1 ,

а сумма разового погашения будет зависеть от их числа в течение

года (m).

Тогда сумма разового погашения равна

q

FV

n m

=

×

,

где q — сумма погашаемого долга-платежа; n — срок кредита в

годах; m — количество погашаемых платежей в течение года.

Погашение основной суммы кредита может быть произведено

равными частями, и после очередной выплаты сумма основного

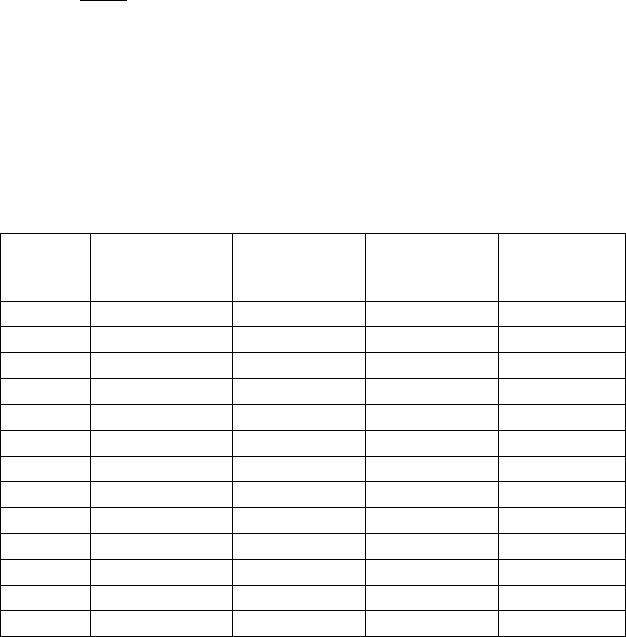

Т а б л и ц а 8 . 7

График погашения кредита, руб.

№ платежа

Задолженность по

основной сумме

долга

Процентный

платеж

Сумма погаша-

емого основного

долга

Величина разо-

вой выплаты

(общий платеж)

1 2 400 000 24 000 — 24 000

2 2 400 000 24 000 — 24 000

3 2 400 000 24 000 — 24 000

4 2 400 000 24 000 — 24 000

5 2 400 000 24 000 — 24 000

6 2 400 000 24 000 — 24 000

7 2 400 000 24 000 — 24 000

8 2 400 000 24 000 — 24 000

9 2 400 000 24 000 — 24 000

10 2 400 000 24 000 — 24 000

11 2 400 000 24 000 — 24 000

12 2 400 000 24 000 — 24 000

Итого 288 000 2 400 000 2 688 000

0

долга уменьшается. Процентные платежи начисляются с учетом

остатка долга.

Рассмотрим пример с использованием схемы простых процен-

тов, когда кредит получен на несколько периодов (n лет), погаша-

ется равными ежегодными долями. По окончании первого года

остаток долга равен

РV - РМ/n = PV(1 - 1/n),

а процентные платежи за первый год равны PV × i.

По окончании второго года остаток долга равен

PV - PV/n - PV/n =PV(1 - 2/n),

а процентные платежи за второй год равны PV × i × (1 - 1/n).

По окончании третьего года остаток долга равен PV(1 – 3/n),

а процентные платежи за этот год равны PV × i × (1 - 2/n) и т.д.

Сумма выплаченных процентов определяется по формуле

I = PV × i + PV × i × (1 - 1/n)+ PV × i × (1 - 2/n)+…+ PV × i ×

× (1 - (n - 1)/n).

Иначе говоря, процентные платежи являются убывающей ариф-

метической прогрессией, сумма членов которой определяется по

формуле

S

a a n

n

n

=

+

( )

×

1

2

,

где a

1

— первый член прогрессии; a

n

— последний член; n — чис-

ло членов;

Учитывая сумму членов арифметической прогрессии, получим

процентные платежи, равные PV × i × (n + 1)/2. Если погашение

кредита будет осуществляться m раз в году, тогда

I

PV i

m

n m

=

×

×

× +( )

.

1

2

Так же как и при вычислении простых процентов, существует

два способа начисления сложных процентов — антисипативный

(предварительный) и декурсивный (последующий).

При декурсивном методе расчета сложных процентов начисле-

ние процентов на первоначальную сумму производится в конце

периода наращения. Сумму, начисленную по схеме сложных про-

центов, называют наращенной суммой, или конечной стоимостью

0

капитала S по отношению к величине первоначальной суммы (ка-

питала).

В конце первого периода (года) наращенная сумма равна

FV

1

= PV + PV × i = PV (1 + i).

В конце второго периода (второго года) проценты начисляются

на уже наращенную сумму:

FV

2

= PV × (1 + i) + PV × (1 + i) × i = PV × (1 + i) × (1 + i) =

= PV × (1 + i)

2

.

В конце третьего года получим

FV

3

= PV × (1 + i)

2

+ PV × (1 + i) × i = PV × (1 + i)

2

× (1 + i) =

= PV × (1 + i)

3

и т.д., т.е в конце n-го года наращенная сумма будет равна

FV PV i

n

n

= × +

( )

1 ,

где i — процентная ставка; n — количество периодов начисле-

ний.

Следовательно, наращенная сумма за весь период может быть

получена как сумма членов геометрической прогрессии. Величину

(1 + i) называют также сложным декурсивным коэффициентом,

а величину (1 + i)

n

— множителем наращения сложных процентов.

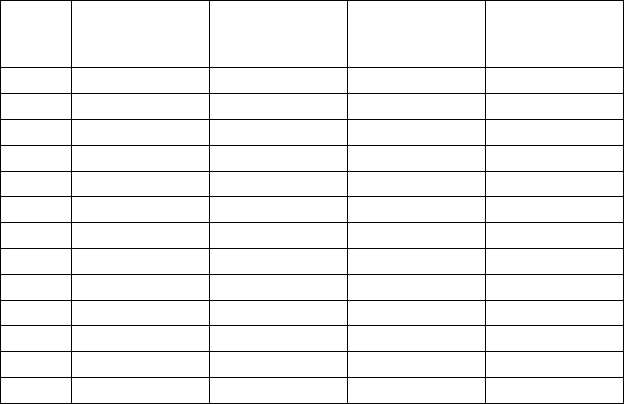

Приведем пример с периодическими выплатами по основной

сумме долга (кредита) и уплатой процентных платежей (табл. 8.8).

Допустим, что кредит равен 2400 тыс. руб.; он получен на год; по-

гашение кредита ежемесячное; годовая ставка равна 12%.

Процентные платежи в этом случае, как видно из табл. 8.8,

представляют собой убывающую арифметическую прогрессию,

сумма членов которой (S

n

) определяется по формуле

S

a a n

n

n

=

+ ×

=

+ ×

=

( )

( )

.

1

2

24 000 2000 12

2

156 000 руб

где a

1

—

первый член прогрессии;

a

n

—

последний член прогрес-

сии; n — число членов прогрессии.

Если кредит получен на год, как в нашем примере, а погашение

долга будет осуществляться равномерными платежами, то суммы

ежемесячных процентных платежей можно определить, применяя

«правило 78». Название этого правила объясняется тем, что сумма

порядковых номеров месяцев года равна 78 (12 + 11 + 10 + 9 + 8 +

0

+ 7 + 6 + 5 + 4 + 3 + 2 + 1 = 78). В соответствии с этим правилом

уплата процентов при первом платеже равна I/78 × 12; при втором

платеже — I/78 × 11 и т.д. от общей величины процентных плате-

жей, где I — общая величина процентных платежей.

В потребительских и других кредитах применяют схему аннуи-

тетов. Аннуитетная схема предусматривает погашение кредита пе-

риодическими (как правило, ежемесячными) равновеликими пла-

тежами (при условии неизменности процентной ставки по креди-

ту), т.е. вносимыми равными суммами через равные промежутки

времени и содержащими как выплату основного долга, так и про-

центный платеж за пользование кредитом. Периодически вноси-

мая сумма — это разовая срочная выплата.

Каждая срочная выплата включает две составляющие: часть

долга — P и часть процентов — I.

(P + I) = S = S

1

+ S

2

+ … + S

n

,

где S

1

,

S

2

, … S

n

— ряд срочных равных выплат.

Величину кредита к возврату (D) рассматривают как сумму дис-

контированных аннуитетов, т.е. как современную величину всех

срочных выплат:

S

1

/(1 + i) + S

2

/ (1 + i)

2

+ S

3

/ (1 + i )

3

+ … + S

n

/(1 + i)

n

= D.

Т а б л и ц а 8 . 8

График погашения кредита, руб.

№ пла-

тежа

Остаток долга

после предыду-

щей выплаты

Процентный

платеж

Сумма погашае-

мого основного

долга

Величина разовой

выплаты (общий

платеж)

1 2 400 000 24 000 200 000 224 000

2 2 200 000 22 000 200 000 222 000

3 2 000 000 20 000 200 000 220 000

4 1 800 000 18 000 200 000 218 000

5 1 600 000 16 000 200 000 216 000

6 1 400 000 14 000 200 000 214 000

7 1 200 000 12 000 200 000 212 000

8 1 000 000 10 000 200 000 210 000

9 800 000 8 000 200 000 208 000

10 600 000 6 000 200 000 206 000

11 400 000 4 000 200 000 204 000

12 200 000 2 000 200 000 202 000

Итого: — 156 000 2 400 000 2 556 000

10

S

1

= S

2

= S

3

=… = S

n

, так как срочные уплаты равны по величи-

не.

Если (1 + i)= r, тогда S

1

/r + S

1

/r

2

+ S

1

/r

3

+ … + S

1

/r

n

=D;

D × r = S

1

+ S

1

/r + S

1

/r

2

+ S

1

/r

3

+ … + S

1

/r

n-1

;

D × r - D = (S

1

+ S

1

/r + S

1

/r

2

+ S

1

/r

3

+ … + S

1

/r

n-1

) -

-(S

1

/r + S

1

/r

2

+ S

1

/r

3

+ … + S

1

/r

n

) или

D r S

r

n

( ) ( ),- = -1 1

1

S

D r

r

D i

i

Di i

i

n n

n

n

=

-

-

=

+ -

-

+

=

+

+ -

( )

( )

( )

(

( )

)

( )

( )

.

1

1

1

1 1

1

1

1

1

1 1

Величина аннуитетного платежа (P

mt

) рассчитывается по фор-

муле

P

PV i

i

PV i

i

i

mt

n

n

n

=

×

- +

= × ×

+

+ -1 1 1

1

1 1( /( ) )

( )

( )

,

)

где PV × i — сумма разового процентного платежа;

( )

( )

1

1 1

+

+ -

i

i

n

n

—

соотношение коэффициента наращения к процентной со-

ставляющей.

Подставив в формулу соответствующие значения, получим для

ранее приведенного примера:

P

mt

=

×

- +

≈

2 400 000 0 01

1 1 1 0 01

213 237 0928

12

,

[ /( , ) ]

, .руб

Составим соответствующий план погашения кредита по данно-

му примеру (табл. 8.9).

Реализация принципа срочности в банковском кредитовании

осуществляется через использование разнообразных схем погаше-

ния долга (основной суммы и процентных платежей). Погашение

кредита может быть в рассрочку — частями (траншами). В этом

случае проценты начисляются на остаток суммы задолженности.

Разновидностью погашения кредита в рассрочку является метод,

при котором суммы процентных платежей и суммы погашения ос-

новного долга изменяются по мере изменения сроков погашения

ссуды.