Вопросы и ответы к ГОСам по специальности Финансы и кредит 2009 год

Подождите немного. Документ загружается.

61

Налогоплательщики, осуществляющие виды предпринимательской деятельности, облагаемые ЕНВД, обязаны встать на учет в налоговых органах по

месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату ЕНВД,

введенного в этих муниципальных районах, городских округах, городах федерального значения Москве и Санкт-Петербурге.

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика – потенциально возможный доход

налогоплательщика, рассчитанный с учётом совокупности условий, непосредственно влияющих на га получение этого дохода, и используемый для расчёта

величины ЕНВД по установленной ставке.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой

доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя,

характеризующего данный вид деятельности.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Корректирующие коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного условия на результат

предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в

Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке,

установленном Правительством Российской Федерации;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том

числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности,

площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения,

площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов,

легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения

рекламы, и иные особенности;

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при

исчислении суммы ЕНВД учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика,

рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации.

Налоговым периодом по ЕНВД признается квартал.

Ставка ЕНВД устанавливается в размере 15 процентов величины вмененного дохода.

Уплата ЕНВД производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового

периода.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное

страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при

выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается

единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое

страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма ЕНВД не может быть уменьшена более чем

на 50 процентов.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого

месяца следующего налогового периода.

Суммы единого налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и

бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Упрощённая система налогообложения

УСН организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными

законодательством Российской Федерации о налогах и сборах.

Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в

порядке, предусмотренном НК РФ.

Организации, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством

Российской Федерации.

Индивидуальные предприниматели, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии

с законодательством Российской Федерации.

Для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняются действующие порядок ведения кассовых операций и порядок

представления статистической отчетности.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения

обязанностей налоговых агентов, предусмотренных НК РФ.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке,

установленном НК РФ.

Организация имеет право перейти на УСН, если по итогам 9-ти месяцев того года, в котором организация подает заявление о переходе на упрощенную

систему налогообложения, доходы не превысили 15 млн. рублей.

Указанная величина предельного размера доходов организации, ограничивающая право организации перейти на УСН, подлежит индексации на

коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары

(работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись ранее.

Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Не вправе применять УСН:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных

ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог);

13) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации,

уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их

работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на некоммерческие организации, в том числе

организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N

3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также хозяйственные общества,

единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным

Законом;

62

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в

порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством

Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства и

нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с НК РФ;

16) бюджетные учреждения;

17) иностранные организации.

Организации и индивидуальные предприниматели, переведенные на уплату ЕНВД для отдельных видов деятельности по одному или нескольким видам

предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом

ограничения по численности работников и стоимости основных средств и нематериальных активов, установленные НК РФ, по отношению к таким

организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина

доходов, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Объектом налогообложения признаются:

1) доходы;

2) доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в

течение 3-ёх лет с начала применения УСН.

Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного

управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается

денежное выражение доходов организации или индивидуального предпринимателя.

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов,

налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом

доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации,

установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный

налог в порядке, предусмотренном НК РФ.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного

минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой

налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены

на будущее.

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную

по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик

применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При

этом под убытком понимается превышение расходов, над доходами

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на

следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по

каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на УСН.

Убыток, полученный налогоплательщиком при применении УСН, не принимается при переходе на иные режимы налогообложения.

Налогоплательщики, переведенные по отдельным видам деятельности на уплату ЕНВД для отдельных видов деятельности, ведут раздельный учет

доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по

налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме

доходов, полученных при применении указанных специальных налоговых режимов.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15

процентов.

С 01.01.2009 установлено, что при применении упрощенной системы налогообложения в случае, если объектом налогообложения являются доходы,

уменьшенные на величину расходов, налоговая ставка устанавливается в размере 5 процентов.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового

платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до

окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на

сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии

с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма

налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного

периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов,

рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее

исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и

суммы налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального

предпринимателя).

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты

государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Целесообразность их ведения

ЕНВД и УСН предназначены для субъектов малого предпринимательства. Помимо особенностей ведения бухгалтерского учёта, а также исчисления и

уплаты налогов специальные налоговые режимы предусматривают и льготирование налогоплательщиков.

Уплата организациями ЕНВД предусматривает их освобождение от обязанности по уплате:

1) налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

63

2) налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым

налогом);

3) единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности,

облагаемой единым налогом).

Уплата индивидуальными предпринимателями ЕНВД предусматривает их освобождение от обязанности по уплате:

1) налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

2) налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой

единым налогом);

3) единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат,

производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

4) организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не признаются налогоплательщиками налога на

добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на

таможенную территорию Российской Федерации.

Применение УСН организациями предусматривает их освобождение от обязанности по уплат:

1) налога на прибыль организаций;

2) налога на имущество организаций;

3) единого социального налога;

4) налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе

товаров на таможенную территорию Российской Федерации

Применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате:

1) налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности);

2) налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

3) единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений,

начисляемых ими в пользу физических лиц);

4) налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе

товаров на таможенную территорию Российской Федерации.

5. Единый социальный налог

ЕСН – это налог, который заменил уплачиваемые до 01.01.2001 страховые взносы в государственные социальные внебюджетные фонды (Пенсионный

фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ). Экономическая сущность ЕСН заключается в том,

что он предназначен для мобилизации средств с целью реализации права граждан на государственное пенсионное и социальное обеспечение (страхование)

и медицинскую помощь.

Переход к взиманию ЕСН стал результатом работы по совершенствованию сбора страховых взносов и контроля за их поступлением. ЕСН был введён в

целях повышения эффективности использования средств государственных социальных внебюджетных фондов, применения более обоснованных тарифов

поступлений в фонды и методики их исчисления, проведения политики большей прозрачности средств и ответственности за их целевое использование.

Основная проблема заключалась в том, что существовавшие независимо друг от друга налоговая система и система платежей во внебюджетные

социальные фонды приводили к неэффективному расходованию государственных средств и дублированию функций различных органов. Введение ЕСН

позволило снять проблему дублирования государственных социальных внебюджетных фондов и налоговых органов. Теперь в отношении

налогоплательщиков ЕСН налоговые органы проводят все предусмотренные законодательством мероприятия налогового контроля, взыскивают суммы

недоимки, пеней, штрафов, проводят в установленном порядке зачёт (возврат) излишне уплаченных сумм налога.

Налогоплательщики:

Лица, производящие выплаты физическим лицам:

- организации;

- индивидуальные предприниматели (кроме плательщиков ЕНВД или УСНО);

- физ. лица, не признаваемые индивидуальными предпринимателями.

Индивидуальные предприниматели, адвокаты. Члены крестьянского (фермерского) хозяйства приравниваются по данному налогу к

индивидуальным предпринимателям.

Если налогоплательщик относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому

основанию.

Объект налогообложения

Выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физ. лиц по трудовым и гражданско-правовым договорам по

выполнению работ, оказанию услуг, а также по авторским договорам.

Для индивидуальных предпринимателей и адвокатов объектом налогообложения являются доходы от предпринимательской либо иной

профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для членов крестьянского (фермерского) хозяйства из дохода исключаются фактически произведенные расходы, связанные с развитием этого

хозяйства.

Не являются объектом налогообложения выплаты по договорам, связанным с переходом права собственности или иных вещных прав на

имущество, а также договоров по передаче в пользование имущества.

Не признаются объектом выплаты и вознаграждения, если такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на

прибыль организации или налогу на доходы физ. лиц в текущем отчетном (налоговом) периоде.

Налоговая база

Организации и индивидуальные предприниматели

1. Учитывают любые выплаты и вознаграждения вне зависимости от формы выплаты полная или частичная оплата товаров (работ, услуг,

имущественных прав) для физического лица - работника или членов его семьи, в т. ч. коммунальных услуг, питания, отдыха, обучения в их интересах,

оплата страховых взносов по договорам добровольного страхования.

2. Налоговая база определяется отдельно по каждому физ. лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

3. Адвокаты и индивидуальные предприниматели определяют налоговую базу как сумму доходов в денежной и натуральной формах за вычетом

расходов, связанных с их извлечением.

4. При вознаграждениях в натуральной форме учитывается стоимость товаров, работ, услуг в рыночных ценах и в стоимость товаров, работ, услуг

включаются соответствующая сумма НДС и акцизов.

Льготы по налогу

От уплаты налога освобождаются:

Организации всех форм с сумм выплат инвалидам I, II или III группы, но не выше 100000 руб. на каждого.

Следующие категории налогоплательщиков - с сумм выплат не выше 100000 руб. на каждое физическое лицо в течение налогового периода, кроме

взносов на обязательное пенсионное страхование:

общественные организации инвалидов с численностью инвалидов не менее 80%;

организации, уставный капитал которых полностью состоит из вкладов обществ. организаций инвалидов и с численностью инвалидов не менее 50%,

а долей зарплаты инвалидов - не менее 25%;

учреждения для социальных целей (образовательных, культурных, лечебно-оздоровительных, спортивных, научных и т. д.), а также для оказания

помощи инвалидам.

Физические лица, являющиеся инвалидами I,II или III группы по доходам от их предпринимательской деятельности не выше 100000 руб. в течение

налогового периода.

64

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и реализацией подакцизных товаров,

минерального сырья, полезных ископаемых.

Налоговый период

Налоговый период - календарный год.

Отчетные периоды - первый квартал, полугодие, 9 месяцев календарного года.

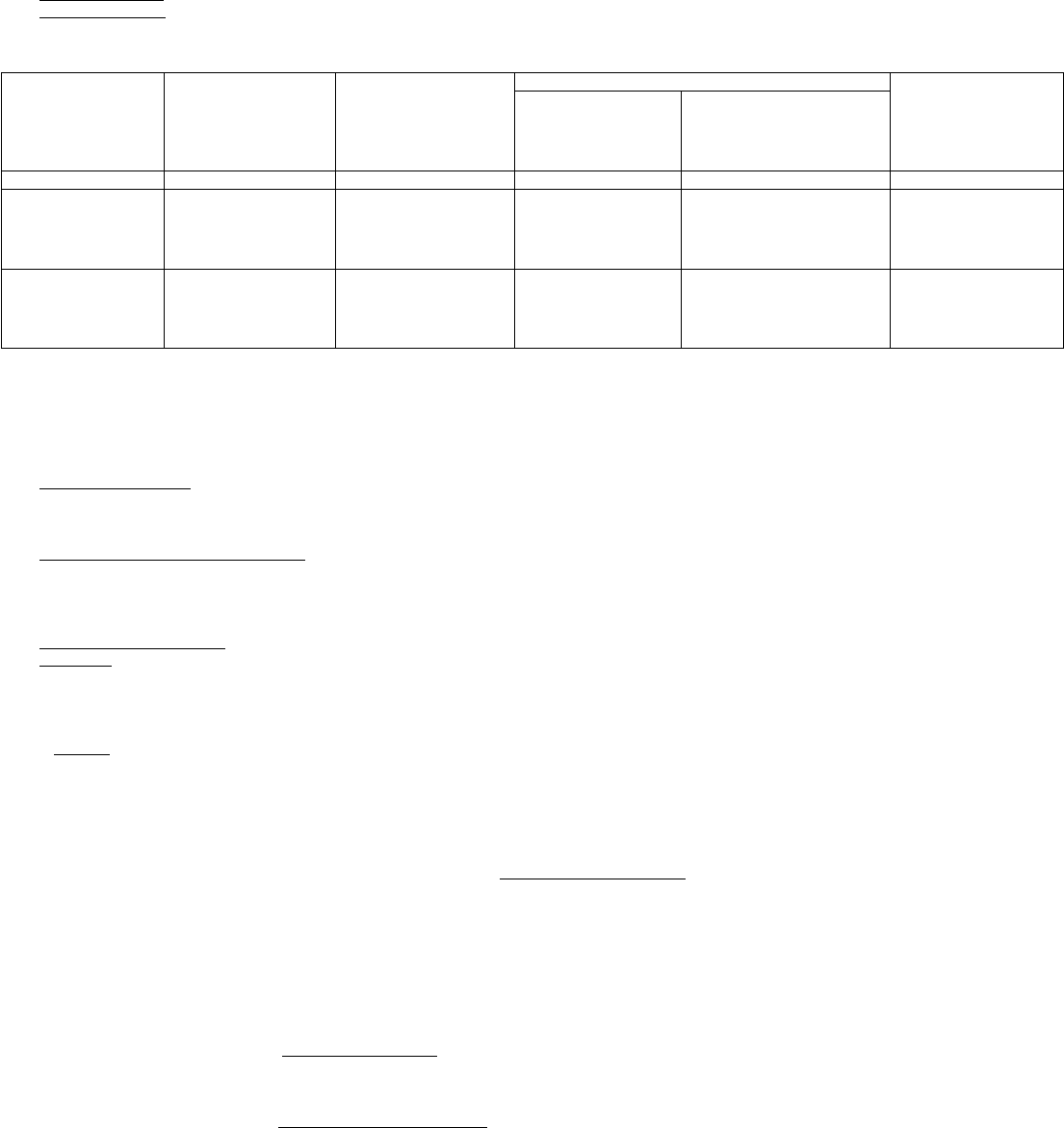

Ставки налога для организаций, индивидуальных предпринимателей, не признаваемые индивидуальными

предпринимателями, применяются следующие налоговые ставки:

Налоговая база на

каждое физическое

лицо нарастающим

итогом с начала года

Федеральный бюджет

Фонд социального

страхования РФ

Фонд обязательного медицинского страхования

Итого

Федеральный фонд

обязательного

медицинского

страхования

Территориальные фонды

обязательного

медицинского страхования

До 280000 руб. 20,0% 2,9% 1,1% 2,0% 26,0%

От 280000 до 600000

руб.

56000 руб.+7,9% с

суммы, превышающей

280000 руб.

8120 руб.+1,0% с

суммы, превышающей

280000 руб.

3080 руб.+0,6% с

суммы,

превышающей

280000 руб.

5600 руб.+0,5% с суммы,

превышающей 280000 руб.

72800 руб.+10,0% с

суммы, превышающей

280000 руб.

Свыше 600000 руб.

81280 руб.+2,0% с

суммы,

превышающей600000

руб.

11320 руб. 5000 руб. 7200 руб.

104800 руб.+2,0% с

суммы,

превышающей600000

руб.

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая

процентная доля налоговой базы.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

6. Доходы и расходы организаций в целях налогообложения прибыли. Порядок исчисления и уплаты налога на прибыль

Налог на прибыль организаций относиться к прямым налогам и является важнейшим элементом налоговый системы РФ. По роли в формировании

бюджетных доходов налог на прибыль занимает ведущее место, но его значение как источника бюджетного дохода постепенно меняется по мере развития

российской экономики.

Налогоплательщиками налога на прибыль организаций признаются:

1) российские организации;

2) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие

доходы от источников в Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в

соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014

года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской

Федерации", в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр

2014 года в городе Сочи.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти

постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации.

К доходам в целях налогообложения прибыли относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации);

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ,

услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и

документов налогового учета.

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или

имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить

для передающего лица работы, оказать передающему лицу услуги).

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость

которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость

которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода

признания доходов.

Суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов.

В целях налогообложения прибыли доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства,

так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или

имущественные права, выраженные в денежной и (или) натуральной формах.

В целях налогообложения прибыли внереализационными доходами налогоплательщика признаются, в частности, доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди

акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от

официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и

(или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду);

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в

частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной

собственности);

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым

обязательствам;

7) в виде сумм восстановленных резервов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

65

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, но не ниже остаточной стоимости по

амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам).

Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения

независимой оценки;

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг,

номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным

счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного

Центральным банком Российской Федерации.

Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением

ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной

валюте обязательств;

11.1) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному

соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует

фактически поступившей (уплаченной) сумме в рублях;

12) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской

Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных

целей;

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации

основных средств;

14) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках

благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за

исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного

законодательства Российской Федерации.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые

поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом

использовании полученных средств по форме, утверждаемой Министерством финансов Российской Федерации;

15) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно

опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов

на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

16) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если

такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам)

организации;

17) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены

в составе расходов при формировании налоговой базы;

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по

другим основаниям. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств

перед владельцами облигаций с ипотечным покрытием;

19) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

21) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой

продукции.

В целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с

законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном

государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные

расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с

договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение

дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы,

связанные с производством и реализацией, и внереализационные расходы.

Расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных прав,

имеющих денежную оценку, и (или) обязательств, получаемых в порядке правопреемства при реорганизации юридических лиц, которые были приобретены

(созданы) реорганизуемыми организациями до даты завершения реорганизации. Стоимость имущества, имущественных прав, имеющих денежную оценку,

определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанные имущество,

имущественные права.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе

самостоятельно определить, к какой именно группе он отнесет такие затраты.

Понесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с расходами, стоимость

которых выражена в рублях.

Понесенные налогоплательщиком расходы, стоимость которых выражена в условных единицах, учитываются в совокупности с расходами, стоимость

которых выражена в рублях.

Суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или)

реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в

исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

66

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли,

подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение

отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном НК РФ.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме

ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети

суммы авансового платежа, исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети

разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети

разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем

квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей

исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной

прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не

позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом

система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Организации, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем 3-ёх миллионов рублей за каждый квартал, а

также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство,

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов,

получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных

соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного

периода.

Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным

представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и

перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской

Федерации через постоянное представительство (налоговых агентов), выплачивающих указанный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и

муниципальным ценным бумагам, подлежащим налогообложению в соответствии с настоящей главой, определяют сумму налога отдельно по каждому

такому налогоплательщику применительно к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и

перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов;

2) при реализации государственных и муниципальных ценных бумаг, при обращении которых предусмотрено признание доходом, полученным

продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик - получатель дохода

самостоятельно осуществляет исчисление и уплату налога с таких доходов.

При реализации (выбытии) государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом,

полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик - получатель

дохода самостоятельно осуществляет начисление и уплату налога с таких доходов.

Информация о видах ценных бумаг, по которым применяется порядок, установленный настоящим пунктом, доводится до налогоплательщиков

уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого

отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее

28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода,

засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет

уплаты налога по итогам следующего отчетного (налогового) периода.

Российская организация или иностранная организация, осуществляющая деятельность в Российской Федерации через постоянное представительство

(налоговые агенты), выплачивающие доход иностранной организации, удерживают сумму налога из доходов этой иностранной организации, за

исключением доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам, при каждой выплате (перечислении) ей

денежных средств или ином получении иностранной организацией доходов.

Налоговый агент обязан перечислить соответствующую сумму налога в течение 3-ёх дней после дня выплаты (перечисления) денежных средств

иностранной организации или иного получения доходов иностранной организацией.

По доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам,

налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода.

Налог с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным

продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), уплачивается в бюджет налогоплательщиком -

получателем дохода в течение 10 дней по окончании соответствующего месяца отчетного (налогового) периода, в котором получен доход, исходя из дат,

признаваемых датами получения дохода.

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не

превышала 1 миллион рублей в месяц либо 3 миллиона рублей в квартал. В случае превышения указанных ограничений налогоплательщик начиная с

месяца, следующего за месяцем, в котором такое превышение имело место, уплачивает авансовые платежи в предусмотренном выше порядке.

7. НДС, его характеристика. Порядок взимания налога, исключающий двойное налогообложение

НДС – наиболее распространённый налог на товары и услуги в налоговых системах различных стран, в т.ч. России. НДС, являясь косвенным налогом,

влияет на процессы ценообразования, структуру потребления, регулирует спрос. Многолетний опыт использования НДС в зарубежных странах показал, что

он является одним из наиболее эффективных фискальных инструментов государства.

В российской системе бухгалтерского учёта не предусмотрен порядок отражения величины добавленной стоимости, что не позволяет достоверно

определить объект налогообложения, усложняет методику исчисления налога и расширительно трактует объект налогообложения. НДС определяется как

форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой в виде разницы между

стоимостью реализованных товаров и (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. Для

правильного исчисления и уплаты НДС необходимы соответствующая информационная база, система учёта и контроля.

Налогоплательщиками НДС признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в

соответствии с Таможенным кодексом Российской Федерации.

67

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в

соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014

года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской

Федерации", в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр

2014 года в городе Сочи.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с

исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг)

этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 миллиона рублей.

Данные положения не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех

предшествующих последовательных календарных месяцев.

Освобождение не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации,

подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, которые подтверждают

право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о

продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением

случаев, когда право на освобождение будет утрачено ими.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые

использовали право на освобождение, представляют в налоговые органы:

1) документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг) без учета налога за

каждые три последовательных календарных месяца в совокупности не превышала 2 миллиона рублей;

2) уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования

данного права.

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации

товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила 2 миллиона рублей либо если налогоплательщик

осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо

осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или)

подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае если налогоплательщик не представил вышеуказанные документы (либо представил документы, содержащие недостоверные сведения), а

также в случае, если налоговый орган установил, что налогоплательщик не соблюдает установленные ограничения, сумма налога подлежит восстановлению

и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Документами, подтверждающими право на освобождение (продление срока освобождения), являются:

1) выписка из бухгалтерского баланса (представляют организации);

2) выписка из книги продаж;

3) выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

4) копия журнала полученных и выставленных счетов-фактур.

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения,

документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных

предпринимателей, применяющих упрощенную систему налогообложения.

(абзац введен Федеральным законом от 17.05.2007 N 85-ФЗ)

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных

товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета

доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог).

Суммы налога, принятые налогоплательщиком к вычету до использования им права на освобождение, по товарам (работам, услугам), в том числе

основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения, но не

использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат

восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых

вычетов.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение, до утраты

указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами

налогообложения, принимаются к вычету.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов

выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров

(работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не

принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Не признаются объектом налогообложения:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при

реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной

деятельности, не связанной с предпринимательской деятельностью;

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных

обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или

наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного

общества или товарищества между его участниками;

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его

правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей,

бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

9) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-

коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов

68

органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям,

осуществляющим использование или эксплуатацию указанных объектов по их назначению);

10) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

11) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках

выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных

работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов

местного самоуправления;

12) передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а

также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

13) операции по реализации земельных участков (долей в них);

14) передача имущественных прав организации ее правопреемнику (правопреемникам);

15) передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном

Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций";

16) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Паралимпийских игр в

соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014

года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской

Федерации", товаров (работ, услуг) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами

Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр

и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные

законодательные акты Российской Федерации", в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским

комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в

городе Сочи.

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им

или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных

налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении

одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов

налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или)

натуральной формах, включая оплату ценными бумагами.

Указанные доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить.

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка

Российской Федерации соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг),

имущественных прав, или на дату фактического осуществления расходов.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), определяется как стоимость этих товаров (работ, услуг), исчисленная

исходя из цен с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая

база определяется исходя из суммы полученной оплаты с учетом НДС. В налоговую базу не включается оплата, частичная оплата, полученная

налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

1) длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой

базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг);

2) которые облагаются по налоговой ставке 0 процентов;

3) которые не подлежат налогообложению (освобождаются от налогообложения).

При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе,

передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов

выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг),

исчисленная исходя из цен с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с

применением налогоплательщиком государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с

законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их

реализации.

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком

государственных регулируемых цен, или льгот, предоставляемых отдельным потребителям в соответствии с законодательством, при определении

налоговой базы не учитываются.

При реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, налоговая база определяется как разница между ценой

реализуемого имущества с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом

переоценок).

При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками),

по перечню, утверждаемому Правительством Российской Федерации, (за исключением подакцизных товаров) налоговая база определяется как разница

между ценой с учетом НДС и ценой приобретения указанной продукции.

Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки,

переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее НДС.

При реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по

истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене) налоговая база определяется

как стоимость этих товаров (работ, услуг), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен,

действующих на дату, соответствующую моменту определения налоговой базы, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае,

если указанная тара подлежит возврату продавцу.

Налоговый период (в т.ч. для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал.

Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны;

2) работ (услуг), непосредственно связанных с производством и реализацией вышеуказанных товаров.

Данное положение распространяется на работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации,

сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации

товаров, выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями (за исключением российских перевозчиков

на железнодорожном транспорте), и иные подобные работы (услуги), а также на работы (услуги) по переработке товаров, помещенных под таможенный

режим переработки на таможенной территории;

Принцип недопустимости двойного налогообложения предполагает запрет взимания одного налога более одного раза с одного объекта

налогообложения

При ввозе товаров таможенная стоимость является налоговой базой для исчисления таможенных пошлин и одной из составляющих налоговой базы

по НДС (ст. 160 НК РФ). Поскольку в таможенную стоимость товаров включаются расходы по перевозке товаров до места их прибытия на

таможенную территорию РФ, а реализация услуг по перевозке ввозимых товаров является самостоятельным объектом налогообложения НДС,

69

возможно двойное налогообложение указанных услуг. Предусмотренная пп. 2 п. 1 ст. 164 НК РФ ставка НДС 0% направлена на избежание двойного

налогообложения услуг по перевозке ввозимых в РФ товаров. Следовательно, ставка НДС 0% применяется только в случае включения стоимости услуг в

таможенную стоимость ввозимых товаров, не включаемые в нее расходы по перевозке (транспортировке) товаров по территории РФ подлежат

налогообложению НДС по ставке 18%.

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного

таможенного транзита;

4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами

территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) товаров (работ, услуг) в области космической деятельности.

Данное положения распространяются на космическую технику, космические объекты, объекты космической инфраструктуры, подлежащие

обязательной сертификации в соответствии с законодательством Российской Федерации в области космической деятельности, включая работы (услуги),

выполняемые (оказываемые) с использованием техники, находящейся непосредственно в космическом пространстве, в том числе управляемой с

поверхности и (или) из атмосферы Земли; работы (услуги) по исследованию космического пространства, по наблюдению за объектами и явлениями в

космическом пространстве, в том числе с поверхности и (или) из атмосферы Земли; подготовительные и (или) вспомогательные (сопутствующие) наземные

работы (услуги), технологически обусловленные (необходимые) и неразрывно связанные с выполнением работ (оказанием услуг) по исследованию

космического пространства и (или) с выполнением работ (оказанием услуг) с использованием техники, находящейся непосредственно в космическом

пространстве;

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные

металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных

камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для

личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними

членов их семей.

Реализация указанных товаров (выполнение работ, оказание услуг), подлежит налогообложению по ставке 0 процентов в случаях, если

законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении дипломатических и приравненных к ним

представительств Российской Федерации, дипломатического и административно-технического персонала этих представительств (включая проживающих

вместе с ними членов их семей), либо если такая норма предусмотрена в международном договоре Российской Федерации. Перечень иностранных

государств, в отношении представительств которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной

власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.

Порядок применения настоящего подпункта устанавливается Правительством Российской Федерации;

8) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов. В целях настоящей статьи припасами

признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов

смешанного (река-море) плавания;

9) выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за

пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной

территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации

перевозок, сопровождению, погрузке, перегрузке;

10) построенных судов, подлежащих регистрации в Российском международном реестре судов.

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) следующих продовольственных товаров:

скота и птицы в живом весе;

мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сырокопченых в/с, сырокопченых полусухих в/

с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, карбонада, шейки, окорока, пастромы,

филея; свинины и говядины запеченных; консервов - ветчины, бекона, карбонада и языка заливного);

молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе,

фруктового и пищевого льда);

яйца и яйцепродуктов;

масла растительного;

маргарина;

сахара, включая сахар-сырец;

соли;

зерна, комбикормов, кормовых смесей, зерновых отходов;

маслосемян и продуктов их переработки (шротов(а), жмыхов);

хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия);

крупы;

муки;

макаронных изделий;

рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги,

стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением

деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб - белуги, бестера, осетра, севрюги, стерляди; семги;

спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника

чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе - ломтиков лосося балтийского и лосося дальневосточного; мяса

крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

продуктов детского и диабетического питания;

овощей (включая картофель);

2) следующих товаров для детей:

трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхних трикотажных

изделий, бельевых трикотажных изделий, чулочно-носочных изделий, прочих трикотажных изделий: перчаток, варежек, головных уборов;

швейных изделий, в том числе изделий из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками)

для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхней одежды (в том числе плательной и

костюмной группы), нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не

распространяются на швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной;

кроватей детских;

матрацев детских;

колясок;

тетрадей школьных;

игрушек;

пластилина;

пеналов;

счетных палочек;

70

счет школьных;

дневников школьных;

тетрадей для рисования;

альбомов для рисования;

альбомов для черчения;

папок для тетрадей;

обложек для учебников, дневников, тетрадей;

касс цифр и букв;

подгузников;

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

Под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер

и выходящее в свет не реже одного раза в год.

К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов

объема одного номера периодического печатного издания;

4) следующих медицинских товаров отечественного и зарубежного производства:

лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в

том числе внутриаптечного изготовления;

изделий медицинского назначения.

Коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной

номенклатурой внешнеэкономической деятельности определяются Правительством Российской Федерации.

Налогообложение производится по налоговой ставке 18 процентов в не указанных выше случаях.

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма НДС, полученная

в результате сложения сумм НДС, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.