Воробьев Ю.Ф. и др. Налоги: история, теория, практика

Подождите немного. Документ загружается.

101

Глава 4. Налоговый инструментарий

стимулирования

экономических процессов

Столкновение интересов фискальной и стимулирующей функции

налогов на практике проявляется в реальном денежном выражении – в

потерях бюджета краткосрочных или долгосрочных. Весь смысл меха-

низма налогового стимулирования инвестиций сводится к установления

паритета между этими функциями. Существуют определенные модели,

в том числе и математические, которые могут просчитать указанные

соотношения функций налогов, однако

все эти модели не могут выра-

зить все ситуации, которые могут возникнуть в российской экономике.

В итоге эти модели учитывают лишь упрощенные факторы, а отнюдь не

реальные, поэтому наука моделирования на сегодняшний день не имеет

возможности предоставить каких-либо вразумительных ответов отно-

сительно стимулирования инвестиций. Казалось бы, исключением мо-

жет

служить моделирование ситуации в отдельно взятом регионе, с по-

следующим переносом на всю страну. Это тоже не совсем правильный

выход, так как все регионы уникальны по своим качествам: кто-то об-

ладает большим наукоемким потенциалом, кто-то финансовым, а кто-то

ресурсным – отсюда подход и результат будет разным. Выход здесь

представляется

в постепенной настройке механизма. Надо признать,

что на сегодняшний день налогообложение довольно посредственно

стимулирует инвестиционную деятельность, и оно не является приори-

тетным в процессе государственного стимулирования.

На мой взгляд, ситуация осложнена одним важным фактором: го-

сударство смотрит на налогообложение с позиций пополнения бюдже-

та, а не с позиции интересов инвесторов.

Государству деньги нужны

здесь и сейчас, хотя это утверждение уже звучит не так категорично как

раньше. Инвестор же смотрит на налоги не с позиций пополнения

бюджета, а с позиции прибыльности. В итоге государство и инвестор

просто не могут друг друга понять, т.к. разговаривают на разных язы-

ках.

На сегодняшний день

некоторые проекты налоговых законов го-

товят различного рода консультационные и аудиторские компаниям и

предпринимательские союзы. Нельзя не приветствовать этого, ведь в

данном проекте будет отражена точка зрения бизнеса, по принципу

102

«Вы написали – вам и исполнять». Но нельзя не обратить внимание на

то, в чем заинтересованы вышеуказанные субъекты экономики – они

заинтересованы в уходе от налогообложения путем закладывания так

называемых «мин замедленного действия». Эти мины представляют

собой заранее спрятанные лазейки, по которым можно избежать либо

ответственности, либо вообще налогообложения. Вот тут мы

и сталки-

ваемся с принципиально новым для нашей страны видом налогового

планирования, которое заключается в преднамеренном искажении нор-

мативных документов с целью ухода из-под налогообложения.

Раз уж речь зашла о налоговом планировании, стоит указать, что

указанный термин используется в мировой практике в несколько ином

смысле, чем это принято в России

. В международной практике этот

термин имеет свое четкое определение и обозначает процесс, направ-

ленный на анализ возможностей инвестирования средств в такие акти-

вы, налоговые выплаты по которым представляются минимальными.

Налоговое планирование в России представляет собой оптимизацию

налоговых выплат исходя из существующих условий бизнеса.

Другими словами, налоговое планирования за рубежом исходит

от анализа возможностей инвестирования, а в России – от анализа воз-

можностей ухода от налогообложения.

Но вернемся к самому механизмам процесса налогового стиму-

лирования инвестиционной деятельности.

Регулирующая функция налогов в отношении налогового стиму-

лирования инвестиционных процессов реализуется через классифика-

цию механизмов налогового стимулирования. Рассмотрим подробнее

эти механизмы.

4.1. Налоговая ставка

С одной стороны, чем выше ставка, тем больше налог и тем

больше денег поступает в бюджет. С другой стороны, высокая ставка

дает краткосрочный эффект, т.к. подрывает желание заниматься бизне-

сом, по крайней мере легально. Сегодня можно видеть результат по-

добного законотворчества. Более половины предприятий работают с

наличными средствами не проводя

их по кассе или расчетному счету.

Это так называемый черный нал. Высокие налоги привели к тому, что

средства просто не проходят через кассу или расчетный счет, где их

можно всегда проследить. Эта проблема известна и с ней пытаются бо-

роться различного рода способами, начиная с рекламных акций и за-

канчивая

пломбировкой контрольно-кассовых машин и налоговыми

проверками. Результат от так мер есть, но он невелик.

103

По разным данным от 10% (по данным Министерства РФ по на-

логам и сборам) до 5% (по данным независимых исследований) пред-

приятий постепенно «вышли из тени». За последние два года (2000 –

2002 гг.) доля зарплаты, находящейся в тени, снизилась на 20%

1

. Одна-

ко, в последнее время стремление работодателей платить своим со-

трудникам легально ослабло. По расчетам экономистов, без снижения

налоговой нагрузки на оплату труда дальнейший вывод зарплат из тени

невозможен. На самом же деле некоторые предприятия просто вывели

часть средств из теневой экономики, но, все равно, предприятия не ста-

ли полностью

прозрачными. Основной причиной такого вывода части

средств из теневой экономики стало введение плоской шкалы налога на

доходы физических лиц в размере 13%. Эта шкала была выбрана не

случайно. Технико-экономическое обоснование этого таково: большин-

ство граждан в основном за пределами Московского региона итак пла-

тили налог по ставке 12% и 1% платили в Пенсионный

фонд РФ. Так

что для этих людей ничего особенно не изменилось. Для тех же, кто

получает большую зарплату это очень выгодно. Однако они не спешат

выводить всю зарплату из тени. Причиной тому еще и Единый соци-

альный налог.

Единый социальный налог (ЕСН) на сегодняшний день один из

самых громоздких налогов

в налоговой системе России. Еще бы, ведь

он объединяет в себе целых три взноса во внебюджетные фонды –

Фонд социального страхования, Фонд обязательного медицинского

страхования и Пенсионный фонд (внутри фонда еще и на накопитель-

ную и трудовую части пенсий), а также частично и в Федеральный

бюджет. Этот налог имеет регрессивную шкалу налогообложения

: чем

выше доход, тем ниже налог. Но по расчетам, чтобы воспользоваться

этой шкалой нужно, чтобы средняя зарплата по организации на одного

человека была не менее 2 500 руб. в месяц (30 тыс. руб. в год), далее

ставка уменьшается. Как уже понятно, не все в России получают такую

довольно высокую зарплату

Возвращаясь к 30%-му

налогу на доходы физических лиц, нельзя

не упомянуть конфуз, который произошел из-за несогласованности

действий разных ведомств. Министерство по налогам и сборам очень

рассчитывало на иностранную рабочую силу, которой будет выгодней

платить налог в России, чем у себя на Родине, учитывая особенно вы-

сокое налоговое бремя в развитых странах. Однако Министерство

по

делам миграции и миграционной политике ввело квоты на работу ино-

странных специалистов в Российской Федерации. К примеру в Москве

не должно работать не более 500 тыс. человек. Следует понимать, что

104

фактически в Москве работает в 2–2,5 раза больше иностранный спе-

циалистов. Такой подход абсолютно не стимулирует иностранных спе-

циалистов, а речь идет в основном о гражданах из развитых стран, уп-

лачивать налоги и работать в России. Причем исходя из буквы закона

установлены весьма ощутимые финансовые санкции за его несоблюде-

ние, проще говоря

, за несоблюдение условий квотирования.

О низкой ставке в 24% по налогу на прибыль уже написано до-

вольно много, но, повторюсь, что такая ставка выгодна в основном тем,

кто раньше никогда не пользовался никакими льготами. Это банки и

кредитные учреждения, страховые компании, посреднические компа-

нии, т.е. организации, в силу определенных причин

имеющие так назы-

ваемую сверхприбыль – прибыль, которая формируется, во многом, от

спекулятивных операций на рынке.

На сегодняшний день существуют планы снизить налог на добав-

ленную стоимость до 16–17%, естественно при отмене большинства

льгот и пониженной ставки 10%. Этот шаг воспринимается неодно-

значно в среде экономистов. На мой взгляд, этого делать категорически

нельзя, т

.к. по ставке 10% облагаются, в основном, определенные важ-

ные социальные продукты (хлеб, масло, сахар, детские товары и т.п.). В

результате возрастет налоговое бремя на людей, в жизни которых эти

товары играют если не исключительную, то существенную роль. А за

таким понижением ставки, цены, скорее всего не снизятся, а наоборот

вырастут в среднем на 10–15%. Уже есть опыт снижения ставки налога

на прибыль с 35% для предприятий и организаций (43% – банки и стра-

ховщики) до 24%, однако цены почему-то не снизились, а, наоборот,

выросли. Причина, как уже говорилось не раз, заключается в высоком

государственном риске – риске нестабильности законодательства.

Следует также указать, что в налоговой

практике России сущест-

вует нулевая ставка налога. Эта ставка по налогу на добавленную стои-

мость применяется при реализации товаров на экспорт. Предприятие,

производя продукцию на территории России на экспорт, имеет право не

увеличивать ее стоимость на сумму налога (это 20%). Таким образом

государство стимулирует предприятия реализовывать товары на меж-

дународный рынок,

представляя им таким образом некое преимущест-

во. Государство таким образом стимулирует увеличение положительно-

го платежного баланса. По этой льготе есть небольшой неприятный

нюанс. Если предприятие приобрело товар с учетом налога и реализо-

вало его на экспорт, оно может заявить сумму уплаченного поставщику

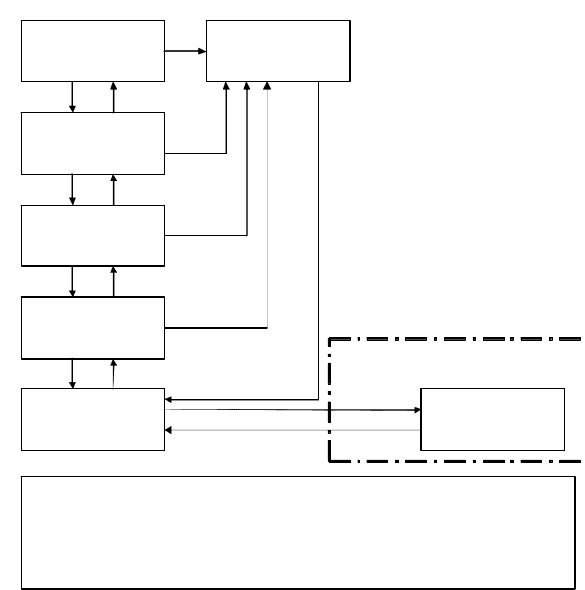

НДС к возврату из бюджета. Этим воспользовались некоторые нечис

-

тые на руку дельцы. Это происходило так: строилась цепочка предпри-

105

ятий (5–7 предприятий), которые перепродавая друг другу товар (а ино-

гда и просто «пустой воздух») увеличивали его стоимость. На цепочке

где-то налог на добавленную стоимость не уплачивался (откровенно

был украден), а в конце цепочки этот же налог предъявлялся к возврату

из бюджета. Бюджет терял дважды: на этапе неуплаты налога и на

этапе

возврата. Причем таможенные органы, зачастую не проверяя товар, по-

кидающий пределы России, ставили отметки о его фактическом вывозе.

Таким образом вывезли много металлолома, опилок и прочего барахла

под видом новых станков, новых видов материалов и т.д. Со временем

у этой схемы появились разновидности, которые суть дела не меняли

(например, часто бывало так, что завод, который якобы произвел такой

станок, вообще не выпускает станки, а по документам – он чуть ли не

первый завод по объемам станкостроения).

2000 руб.–возврат***

Российская Феде

р

ация

Деньги

Иностранный партнер

0 руб.*

Бюджет

Товар

Товар

Товар Деньги

Деньги

Деньги

Товар

Деньги

Производитель

100

руб

.

+ 20 руб. НДС

1

0

0

руб

.

+ 20 руб. НДС

100

руб

.

+ 20 руб. НДС

20

руб

.

НДС

1

0

0

0

0

руб

.

+2000 руб.НДС

0 руб.*

0 руб.**

10000 руб.

+2000 руб.НДС

100000 руб.

НДС не облагается

Товар

* – НДС к уплате в бюджет = 0, т.к. существует механизм зачета НДС (НДС к уплате =

НДС полученный – НДС уплаченный), по этому 20 – 20 = 0

** – НДС к уплате в бюджет = 0, т.к. 2000 – 20 = 1980 руб. сумма НДС к уплате в бюджет,

но фирма-однодневка ег о не уплачивает, что по пр осту является воровством.

*** – НДС, уплаченный поставщику, подлежит возврату по

товарам, отправленным на

экспорт.

Г

р

аница иност

р

ан ного го с

у

да

р

ств

а

Рис. 3. Схема незаконного возврата НДС из бюджета

106

Имея представление о вышеназванной схеме Министерство РФ

по налогам и сборам хочет получить дополнительные полномочия, что-

бы без суда ликвидировать компании, которые они считают подстав-

ными.

Ради борьбы с фирмами-однодневками, зарегистрированными

для ухода от налогов, МНС РФ в прошлом году затеяло всеобщую пе-

ререгистрацию юридических лиц: те, кто не успел

перерегистрировать-

ся к 1 января 2003 года, автоматически считаются кандидатами на лик-

видацию. Но массовая ликвидация компаний через суд оказалась для

налоговиков непосильным делом.

О том, что МНС РФ готовит предложения по упрощенной ликви-

дации юридических лиц, сообщил вчера руководитель Департамента

организации налогового контроля МНС РФ Виктор Сашичев. По его

словам, готовящиеся

изменения позволят «более оперативно проводить

процедуру ликвидации юридических лиц, не сдающих налоговую от-

четность в органы МНС РФ».

По мнению налоговиков, большинство организаций, которые не

представляют налоговую отчетность или представляют «нулевые» ба-

лансы, являются однодневками. «В большинстве своем эти организации

являются «спящими» компаниями, которые ожидают совершения ра-

зовой операции, а затем

исчезают», — говорит Сашичев. С фирмами-

однодневками налоговое ведомство связывает давнюю проблему воз-

мещения НДС экспортерам. Налоговые органы зачастую не могут про-

контролировать уплату НДС всеми участниками экспортной цепочки. В

результате власти задерживают возврат НДС, из-за чего страдают доб-

росовестные экспортеры. И в то же время, по мнению налоговиков,

миллиарды

рублей выплачиваются подставным фирмам. При этом год

от года суммы возвращаемого НДС растут. К примеру, в 2001 году экс-

портерам было возмещено более 214 млрд. рублей, что вдвое превыша-

ет показатель 2000 года, а в 2002 году эта цифра превысила 220 млрд.

рублей.

После того как МНС РФ с 1 июля 2002 года стало единственным

органом регистрации юридических

лиц, его возможности борьбы с не-

добросовестными предпринимателями резко расширились. Первым де-

лом налоговики заявили о том, что все юридические лица до 1 января

2003 года должны явиться в налоговые органы и получить новые сви-

детельства о регистрации. А те, кто этого не сделает, будут считаться

кандидатами на ликвидацию. Таких набралось немало

. По словам Са-

шичева, по состоянию на 1 января 2003 года 3 млн. 126 тыс. организа-

ций и индивидуальных предпринимателей не сдавали налоговую отчет-

107

ность или сдавали ее с нулевыми показателями, что составляет пример-

но 44% от общего количества зарегистрированных юрлиц.

Теперь налоговикам предстоит заняться их ликвидацией. «Закон

позволяет сделать это сравнительно легко», — говорит старший юрист

компании «Пепеляев, Гольцблат и партнеры» Владимир Чикин. Компа-

нии, которые не перерегистрировались, считаются нарушителями тре-

бований закона. «А это уже

является основанием для судебного иска с

требованием ликвидации компании», — пояснил Газете юрист. Но на

практике сделать это оказалось не так легко. Сашичев сообщил, что

налоговые органы уже направили в ФСНП и МВД материалы в отно-

шении 758 тыс. организаций, которые не представляют налоговую от-

четность в налоговые органы и местонахождение которых

не установ-

лено. Но правоохранительные органы сумели разыскать только 36 ты-

сяч организаций. Соответственно МНС РФ направило в судебные орга-

ны 36 тыс. исков. А суды на сегодняшний день приняли решение о лик-

видации лишь 52 организаций (это всего 0,1% от общего числа исков).

Поэтому налоговики очень хотят изменить процедуру ликвида-

ции юридических лиц, по

возможности сделав ее автоматической.

Правда, пока конкретно сформулированных предложений у них нет.

Как заявил Заместитель руководителя юридического департамента

МНС РФ Сергей Бобков, «пока только началось обсуждение этой идеи.

Есть много предложений, но до сколько-нибудь оформленной концеп-

ции еще далеко».

Впрочем, по мнению юристов, закон и так дает налоговикам воз-

можность ликвидировать однодневки без проблем. Налоговикам доста-

точно выслать копию искового заявления по адресу, предоставленному

юридическим лицом, считает Чикин. Не секрет, что юридический адрес

и реальное местонахождение юридического лица нередко не совпада-

ют. «Но для суда это не аргумент. Если ответчик не пришел в суд, иск

все равно будет рассмотрен, а

фирма ликвидирована», — говорит

юрист.

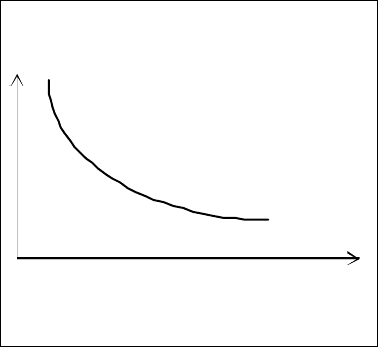

Возвращаясь к вопросам о ставках налогообложения следует ука-

зать, что, казалось бы, низкие ставки стимулируют экономику. Это не

всегда так, равно как и не всегда верно, что низкая цена всегда стиму-

лирует рост со стороны спроса. Как обстоит дело со спросом, предло-

жением и эластичностью, также

можно и сказать о налоговой ставке,

величине налоговой суммы и эластичностью. При неэластичной нало-

говой сумме, которая, являет собой величину уплачиваемых налогов,

при понижении ставки налога налоговая сумма не будет увеличиваться

(рис. 4) .

108

Налоговая

ставка

Налоговая

сумма

Рис. 4. Взаимосвязь налоговой ставки и налоговой суммы

Этому есть масса причин, начиная от чисто психологического

ожидания дальнейшего повышения ставки, как только будут выведены

обороты из теневой экономики, до сильно зарегулированного предпри-

нимательского процесса, когда даже при низкой налоговой ставке не-

возможно больше средств направлять на расширение производства и

торговли. В

большинстве же случаев, налоговая сумма эластична, т.е.

при понижении ставки увеличивается и налоговая сумма. Выглядит это

следующим образом.

4.2. Изменение срока платежа налога

Основная характеристика – изменение срока уплаты налога. Из-

менение срока платежа бывает трех видов.

1) Отсрочка или рассрочка уплаты налога. Как правило, этот ин-

струмент представляет краткосрочное изменение срока платежа до по-

лугода при определенных основаниях (причинение ущерба в результате

стихийного бедствия; сезонность производства; при условии банкрот-

ства в случае единовременной уплаты

налога; в соответствии с Тамо-

женным кодексом).

2) Налоговый кредит представляет собой изменение срока упла-

ты налога на срок до одного года при следующих основаниях: причи-

нение ущерба в результате стихийного бедствия; при условии банкрот-

ства в случае единовременной уплаты налога. По налоговому кредиту

109

может начисляться банковский процент (из расчета ставки рефинанси-

рования Центрального банка).

3) Инвестиционный налоговый кредит представляет собой изме-

нение срока уплаты налога, при котором организации при наличии оп-

ределенных оснований предоставляется возможность в течение опреде-

ленного срока и в определенных пределах уменьшать свои платежи по

налогу с последующей поэтапной уплатой суммы

кредита и начислен-

ных процентов. Этот вид кредита представляется организациям, осуще-

ствляющим научно-исследовательские и опытно-конструкторские ра-

боты; организациям, осуществляющим инновационную деятельность и

в случае выполнения особо важных государственных или социально-

значимых программ.

4.3. Налоговые льготы

Льготы воспринимаются многими экономистами неоднозначно.

Мировая практика подтвердила их необходимость, а также взвешенный

подход к их установлению.

На сегодняшний день льготы в России представлены следующи-

ми видами:

1) льготы в их классическом понимании, т.е. непосредственное

снижение налоговой базы на величину, которая рассчитывается само-

стоятельно налогоплательщиком или налоговым органом, и вычитается

из налоговой базы;

2) льготы в виде необлагаемых оборотов (операций), когда зако-

ном устанавливается перечень операций, которые не учитываются при

расчете доходов, использующихся в расчете налоговой базы;

3) установление механизма ускоренной амортизации оборудова-

ния, когда для определенных секторов экономики устанавливается по-

вышенная норма амортизации для налогообложения (такой подход су-

ществует для развития

лизинга в России);

Стоит отметить, что существует практика представления инди-

видуальных налоговых льгот, когда льгота представляется конкрет-

ному налогоплательщику. Например это очень распространено было

в начале становления налоговой системы. Например были очень из-

вестны индивидуальные льготы по ввозу ликеро-водочной продук-

ции на территорию России для всевозможных союзов воинов-

интернационалистов,

но в силу большой коррупционности установ-

ления этих льгот их современное присутствие в налоговой системе

практически сведено к нулю. Эти льготы сейчас нашли отражение в

110

перечнях всевозможных правительственных, областных, районных,

городских и сельских соглашениях.

Начиная с 2001 года перечень льгот в российской экономике

неуклонно сокращается. Существует точка зрения, что льготы вооб-

ще не нужны, т.к. создают неравные условия хозяйствования. Это

действительно так, но экономический смысл льгот должен состоять в

другом – льготы должны стимулировать инвестиции, и чем

больше

инвестиций, тем больше должны быть льготы для этих инвестиций.

Еще одна задача, которую решают льготы – помощь нуждающимся

организациям, например, обществам инвалидов и благотворитель-

ным обществам, которые в силу специфики своего создания не могут

нести большое налоговое бремя. Очень тяжело таким организациям

не только конкурировать на рынке, но и работать

вообще. Последнее

особенно важно для благотворительных организаций. Одно время

существовала норма в главе 24 Налогового кодекса РФ, которая

предписывала благотворительным организациям удерживать единый

социальный налог по ставке 36,5% со всех выплат, даже с благотво-

рительных. Многие благотворительные организации были вынужде-

ны весьма существенно ограничить свою деятельность. И только

спустя почти год эта норма

была упразднена. Однако нельзя забы-

вать реалии современного бизнеса, когда в некоторых случаях орга-

низации, обладающие льготами, используют свое льготное положе-

ние для ухода от налогообложения.

Речь идет о различного рода схемах, которые позволяли ком-

мерческим организациям легально избегать налогообложения и по-

лучать наличные средства, не учтенные в бухгалтерском учете.

Схе-

ма была такой. Некая благотворительная организация обращается к

коммерческой организации с предложением воспользоваться льго-

той, предусмотренной в Законе г. Москвы № 35, согласно которой от

налогообложения освобождается прибыль, направленная благотво-

рительным организациям. В обоснованиях, которые представлялись

коммерческим организациям, указывалось, что, воспользовавшись

этой льготой предприятия могли сэкономить до 70% налога на при-

быль

. Другими словами, благотворительная организация принимала

средства, а коммерческая организация их перечисляла и заявляла

льготу. Дальше эти средства за вычетом 30% комиссионных средств

возвращались благотворительной организацией коммерческой орга-

низации, но уже в виде наличных денег. Таким образом льгота поро-

дила теневые отношения. Так что идея отмены всех льгот возникла

не на пустом

месте.