Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

- анализ оборачиваемости векселей;

- анализ правильности определения налогооблагаемой базы по НДС на

доходы по векселям;

- анализ структуры статей, отражающих вексельные долги организации и ее

дебиторов, с точки зрения срока погашения и реальности получения платежа;

- анализ эффективности использования векселей.

Кроме того, целесообразно проанализировать, в какой мере

использование векселей обеспечивает своевременность расчетов за товарно-

материальные ценности; выступает средством погашения различных

обязательств, включая валютные; каким образом отражается на ускорении

оборачиваемости оборотных средств; как выполняет функцию

векселедательского кредита.

Завершается анализ установлением и оценкой причин несоблюдения

платежной дисциплины, разработкой возможных вариантов ее нормализации

(контроль финансового состояния контрагентов, взаимные сверки

задолженности, отслеживание своевременности погашения задолженности,

распределение платежей по приоритетности), оптимизацией расчетов

(ранжирование контрагентов по категориям риска и более продуманная

политика в отношении заключения договоров, составление графиков

платежей и т. д.).

О состоянии расчетов с участием векселей можно судить, прежде

всего, по данным баланса организации. Сам факт наличия задолженности по

полученным векселям свидетельствует о возможности организации

предоставлять своим дебиторам товарные кредиты под поставку продукции

(товаров). В свою очередь, наличие задолженности по векселям в пассиве

баланса говорит о доверии к организации со стороны ее кредиторов и

соответствующей репутации в деловых кругах.

Для проведения анализа состояния расчетов по выданным и

полученным товарным векселям необходимо исчислить удельный вес

задолженности по ним в общем итоге баланса и, соответственно, в величине

дебиторской и кредиторской задолженности в целом. Это нужно, во-первых,

для определения их места в общей картине финансового состояния

(значимости показателей данных статей), во-вторых, для сравнения

относительных показателей данных статей за ряд лет и выявления

соответствующих тенденций к увеличению или уменьшению.

Особое значение при анализе векселей имеет анализ их состава и

структуры, поскольку это позволяет не только сказать, как изменилась общая

картина по векселям, но и сделать выводы конкретно по каждому дебитору,

обеспечившему свою задолженность векселями.

Анализ эффективности использования векселей все более и более

интересует работников экономических служб организаций как в силу

очевидных недостатков правового регулирования вексельного обращения,

так и в силу экономических преимуществ, связанных с умением использовать

вексель в качестве орудия обращения, взамен наличных денег. Это

обстоятельство в известной мере расширяет рамки воспроизводства в

506

рыночной экономике, поскольку умелое использование векселя взамен

наличных денег может существенно повысить доходность организации.

Эффективность использования подобных финансовых инструментов

проявляется в частности в том, что организация-поставщик, используя в

расчетах векселя, получает процентный доход как в рублях, так и в

иностранной валюте.

Конечный результат от использования векселей выражается в общих

результатах хозяйственной деятельности: в увеличении объемов сбыта

товаров, увеличении прибыли, повышении платежеспособности и

устойчивости финансового состояния. Однако и вексельное обращение

наталкивается на границы, обусловленные самим характером коммерческих

векселей как частных долговых обязательств. Векселя могут обращаться

лишь в ограниченном кругу организаций, осведомленных о взаимной

платежеспособности. В противном случае финансово-эксплуатационные

потребности покрываются за счет заемных и дополнительно привлеченных

источников, что создает финансовое напряжение и вызывает трудности в

финансировании текущей уставной деятельности организаций.

27.4. Дивидендная политика организации

Важной частью управленческой стратегии организации, влияющей на

процессы инвестирования и использования капитала, является дивидендная

политика.

Методические рекомендации Минфина от 27.12.95г. N 60 "О порядке

начисления и выплаты дивидендов по акциям и процентов по облигациям"

определяют дивиденды как часть чистой прибыли, распределяющейся среди

акционеров по количеству приходящихся на их долю акций. Чистая прибыль,

направляемая на выплату дивидендов, распределяется между акционерами

пропорционально числу и в соответствии с категориями принадлежащих им

акций. В мировой же практике дивидендами считают любые выплаты,

получаемые акционерами в связи с владением акциями.

Размер выплат определяет, какую часть чистой прибыли получат

акционеры, и какая часть будет реинвестирована в развитие акционерного

общества. Высокие дивиденды способствуют росту цен на акции в

краткосрочном периоде, но не менее важен и прогнозируемый темп прироста

капитала. Если инвестиции в активы будут незначительными, то рост

замедлится, и цена акции в перспективе упадет. Организация принимает

решение, следует ли в долгосрочной перспективе придерживаться одной

дивидендной политики или можно ее часто менять, и это сказывается на

условиях смены дивидендного выхода.

Форма выплаты дивидендов может быть денежной или натуральной,

пропорционально имеющимся акциям, дополнительными акциями или через

выкуп акций. Схемы всех выплат рассматриваются как часть дивидендной

политики.

507

Вопрос о распределении прибыли открытого акционерного общества,

включая сроки и порядок выплаты дивидендов, относится к исключительной

компетенции собрания акционеров, которое проводится не реже одного раза

в год. На нем определяется порядок объявления и выплаты дивидендов, что

фиксируется в протоколе. В случаях, предусмотренных уставом, может

объявляться промежуточный дивиденд в расчете на одну простую акцию за

месяц, квартал, полугодие. Окончательный размер дивидендов объявляется

общим собранием акционеров по результатам хозяйственной деятельности за

год с учетом промежуточных выплат. Выплата объявленных дивидендов

обязательна, в первую очередь начисляются и выплачиваются дивиденды по

привилегированным акциям, а затем - по простым.

Схемы выплат включают периодичность и размер платежей. Обычно

объявляемая выплата выражается в сумме на акцию, но может выражаться в

процентах от рыночной цены (дивидендная доходность) или в процентах от

прибыли (дивидендный выход). Дивиденды объявляются без учета налогов.

Альтернативные формы распределения чистой прибыли касаются

только простых акций. При наличии прибыли, достаточной для выплаты

дивидендов по привилегированным акциям, акционерное общество обязано

их выплатить, а в случае отказа владельцы акций могут обжаловать это

решение. Если размер прибыли недостаточен или общество убыточно,

выплата дивидендов по привилегированным акциям возможна только за счет

и в пределах резервного фонда. Если акционерное общество

неплатежеспособно или убыточно либо может стать таковым после выплаты

дивидендов, по представлению дирекции акционерного общества общее

собрание может принять решение о невыплате дивидендов. Это вполне

возможно, учитывая, что владельцы привилегированных акций не имеют

права голоса на собрании и могут опротестовать отказ в выплате дивидендов

лишь в суде.

На значение дивидендного выхода влияют различные факторы:

инвестиционные возможности общества, предпочтения акционеров между

текущим и будущим доходом; сложившаяся структура собственников,

структура капитала, размер источников выплаты.

Дивидендный выход не влияет на стоимость капитала даже в

среднесрочной перспективе. Например, Мiсrоsоft не выплачивала дивиденды

20 лет, что не мешало высокому курсу ее акций. Куда большее значение

имеет не размер дивидендов, а рыночная капитализация и полученная

прибыль, независимо от того, как она будет использована. Но, с другой

стороны, высокие дивиденды позволяют привлечь и сохранить тех

акционеров, которых интересуют текущие выплаты. Для руководства

организации и трудового коллектива, а также акционеров, имеющих высокие

доходы, важнее реинвестировать прибыль, тем более что выплата

дивидендов связана с высокими налоговыми выплатами. Акционерное

общество выбирает вид дивидендной политики с учетом низкого или

высокого дивидендного выхода, стабильных или меняющихся дивидендов на

акцию.

508

Остаточная политика строится на первостепенном учете

инвестиционных возможностей организации, ограниченности внешних

источников финансирования или их высокой стоимости. В этом случае при

установлении дивидендного выхода сначала определяется количество

денежных средств, которыми может располагать акционерное общество без

дополнительной эмиссии акций. Например, если получена чистая прибыль

100 млн.руб. и дивиденды не выплачиваются, то максимальный рост

капитала за счет собственных внутренних источников составит 100 млн.руб.

Если структура капитала сохраняется неизменной, то для максимизации

рыночной оценки капитала потребуются заемные средства. Затем вероятный

размер нового капитала сравнивается с инвестиционными возможностями

через сравнение внутренней нормы доходности и стоимости капитала.

Если денежные средства, необходимые для реализации выгодных

проектов (по которым внутренняя норма доходности превышает стоимость

капитала), более размера располагаемого нового капитала, то дивиденды не

выплачиваются, вся чистая прибыль реинвестируется. Недостаток денежных

средств по проекту покрывается через дополнительную эмиссию акций или

через возможное растяжение сроков осуществления проекта.

Если денежные средства, необходимые по инвестиционной программе,

меньше, чем располагаемый размер нового капитала, то дивиденды

выплачиваются по остаточному принципу. Дивидендные выплаты каждого

года определяются как разница между чистой прибылью отчетного года и

нераспределенной прибылью, необходимой для финансирования

инвестиционной программы в текущем году.

Инвесторы выберут организация, которое реинвестирует прибыль

вместо выплаты дивидендов, если доходность (рентабельность) его активов

после реинвестирования превышает ту доходность, которую инвесторы

могут получить самостоятельно при аналогичном уровне риска. Например,

если акционерное общество реинвестирует в проект, обеспечивающий 30%

рентабельности, а наивысшая доходность на рынке по дивидендам составит

20%, то акции этой организации будут расти в цене.

Таким образом, даже если инвестор оценивает будущий рост более

рискованно, чем получение текущей дивидендной доходности, высокая

ожидаемая доходность по новым проектам компенсирует этот риск.

Фиксированный выход устанавливается в оптимальном размере на

ряд лет. Но так как величина чистой прибыли из года в год меняется, то

денежное выражение дивидендных выплат тоже будет различно. Колебания

дивидендов могут вызвать падение цен акций. В чистом виде такая политика

не увеличивает цену акций. На практике в первые годы своего

существования в акционерных обществах обычно используется остаточная

дивидендная политика. Затем с учетом влияния различных факторов

устанавливается оптимальное значение дивидендного выхода как ориентира.

Иногда дивидендный выход может отличаться от оптимального, но в

среднем - близок к нему. При этом администрация определяет целевое

509

(оптимальное) значение дивидендного выхода, с учетом которого строят

политику конкретных выплат.

Годовое увеличение прибыли не приводит к автоматическому

увеличению дивидендов за этот год, и обычно рост чистой прибыли

опережает рост дивидендов. На размер дивиденда оказывают влияние общие

изменения в размере прибыли за прошлые годы и перспективы роста

организации.

Решения по изменению дивидендной политики должны приниматься

осторожно, но и неуклонно следовать ей из года в год невозможно. В

дивидендной политике есть определенная инерционность, и если

дивидендный выход оптимален, акционерное общество стремится не менять

его. Это означает, что дивиденд на акцию в текущем году равен

фиксированной доле от чистой прибыли года.

При неизменности дивидендного выхода прирост дивиденда

происходит при изменении прибыли, которое может быть временным и не

отражать долгосрочной тенденции роста. Увеличивать дивиденды можно

только при уверенности в возможности и далее поддерживать рост прибыли,

но уменьшение дивиденда на акцию нежелательно и из-за этого руководство

организации устанавливают рост дивидендов не в той пропорции, что рост

прибыли.

Таким образом, на текущее значение дивиденда оказывает влияние

динамика прибыли прошлых лет, и если величина прибыли сохраняется ряд

лет, то дивидендный выход является оптимальным.

Политика не снижающихся дивидендов на акцию направлена на то,

чтобы никогда не снижать ежегодный размер дивиденда. Политика

выражается в постоянном или слабо увеличивающемся размере дивиденда на

акцию или в стабильных выплатах невысоких дивидендов и процентных

надбавок в удачные годы. Это означает низкий риск инвестирования и

невысокую требуемую доходность. Акции при такой политике

высоколиквидны, поскольку имеют постоянный спрос на фондовом рынке, а

нераспределенная прибыль реинвестируется.

Политика выплаты акциями может проводиться как при

неблагополучном финансовом состоянии, так и при временном недостатке

финансовых средств для реализации инвестиционных программ при общей

финансовой устойчивости. Если инвестиционные возможности и

ограниченность других источников финансирования диктуют

реинвестирование прибыли, но в прежние годы дивиденды выплачивались, и

часть акционеров рассчитывает на текущий доход, то, чтобы не обмануть

ожидания акционеров, руководство может предложить им выплату

дивидендов акциями. Общее число акций в обращении будет увеличено.

Выплата дивидендов акциями порой диктуется не отсутствием денег, а

либо невозможностью их концентрации к моменту выплаты дивидендов,

либо альтернативными вариантами использования чистой прибыли.

Руководство, принимая решение об объявлении дивидендов, должно четко

510

оценивать возможности изменения структуры активов и нахождения

необходимых денежных средств.

Еще одна цель выплаты дивиденда акциями - повышение ликвидности

акций через снижение рыночной цены вместо дробления. Обычно дробление

используется как разовая процедура после резкого скачка цены. Выплата

дивидендов акциями может проводиться как среднесрочная дивидендная

политика, по которой процент дивиденда устанавливается на уровне

ежегодного темпа прироста прибыли и цены акции. Например, если

ожидается ежегодный темп прироста прибыли 15% и аналогичный рост цены

акции, что через некоторое время сделает ее низколиквидной, то

установление ежегодного 15-процентного дивиденда позволит

зафиксировать цену акции.

Акционеры вынуждены соглашаться с предложением руководства,

поскольку информация о невыплате дивиденда будет отрицательным

сигналом для рынка и цена акции может упасть еще больше. С другой

стороны, использование прибыли, сохранение имиджа общества и другие

факторы будут играть на повышение цены акций, которая может сохраниться

или даже вырасти благодаря выплате дивидендов.

Выкуп собственных акций означает использование чистой прибыли

на выплаты владельцам капитала и может рассматриваться как альтернатива

денежным выплатам дивиденда. Такая регулярная дивидендная политика

осуществляется на биржевом и внебиржевом фондовом рынках путем скупки

по фиксированной цене по тендеру или на аукционе. Возможен также прямой

выкуп пакета акций у одного крупного акционера по договорной цене. Если

цена не завышена, то оставшиеся акционеры не теряют капитал.

Автоматическое реинвестирование осуществляется в том случае,

если акционерное общество, нуждаясь в увеличении уставного фонда,

навязывает своим акционерам на сумму начисленных дивидендов

дополнительные акции или увеличивают их номинал за счет прибыли и иных

источников. При этом подоходный налог с реинвестируемых сумм

удерживается, как и с реально полученных дивидендов. Зато выплаты

акционерам организации в виде акций, а также в виде увеличения

номинальной стоимости акций, произведенного за счет собственных

источников (например, фонда переоценки основных средств), если такие

выплаты не изменяют процентную долю участия в уставном фонде ни одного

из акционеров, не считаются в налоговых целях дивидендами.

Политика низкой доходности и косвенных выплат. Низкий

дивидендный выход обеспечивает малую ликвидность акций (что регулярно

демонстрируют приватизационные аукционы), но зато сохраняет

"руководящую и направляющую" роль государства, даже в ущерб развитию

инвестиционных процессов.

В рамках этого анализа выполняются пространственно-временные

сопоставления показателей, характеризующих положение организации на

рынке ценных бумаг: доход на акцию, ценность акции и др.

511

Для определения доходности акций рассчитывают несколько

показателей. Под текущей доходностью понимают дивиденды, которые

получит владелец акции. Этот коэффициент называется дивидендным

доходом или нормой дивиденда и представляет собой частное от деления

величины дивиденда на одну акцию на рыночную стоимость одной акции.

Доходность акции может быть рассчитана также с учетом курсовой разницы,

которую владелец акции может получить при продаже акции. В этом случае

доходность акции определяется как частное от деления суммы дивиденда,

полученного в течение периода владения акцией, и разницы (прибыли или

убытка) между ценой покупки акции и ценой ее продажи на цену покупки

акции.

Доля выплачиваемых дивидендов указывает, какая часть чистой

прибыли расходуется на выплату дивидендов. Этот коэффициент

представляет собой частное от деления величины дивиденда на одну акцию

на величину чистой прибыли на одну акцию.

27.5. Методика рейтингового анализа эмитентов

По мере повышения суверенного рейтинга России все большее число

российских организаций заявляют о своих планах по выпуску еврооблигаций

и других международных ценных бумаг, а заемщики намереваются строить

свои отношения с кредиторами в соответствии с международными

стандартами. На фоне макроэкономической стабилизации и экономического

роста значительно улучшились финансовые показатели большинства

корпоративных заемщиков. Наблюдается рост рынка рублевых

корпоративных облигаций, векселя постепенно превращаются в нормальную

«рыночную» бумагу — аналог коммерческих бумаг, обращающихся на

зарубежных рынках. Все это свидетельствует о том, что российские

организации постепенно осваивают «правила игры» на рынке и

международные стандарты ведения бизнеса. Вот почему возрастает

потребность в аргументированных и независимых оценках, которые

позволили бы дифференцировать заемщиков и их долговые обязательства на

основе надежных критериев. Рынок ценных бумаг стремится обрести

твердую опору в виде классификаций, стандартов и эталонов.

Кредитный рейтинг эмитента — это оценка общей способности и

готовности эмитента выполнять свои финансовые обязательства полностью и

в срок, который присваивается компании рейтинговым агентством.

Кредитные рейтинги могут присваиваться эмитенту (суверенному

правительству, региональным и местным органам власти, корпорациям,

финансовым институтам, объектам инфраструктуры, страховым компаниям,

управляемым фондам) или отдельному долговому обязательству.

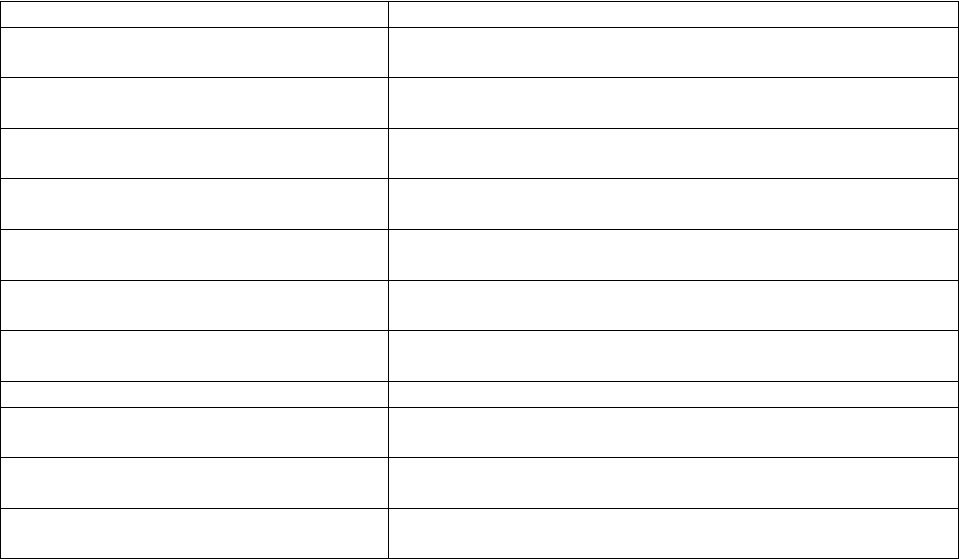

Некоторые области применения рейтингов приведены в таблице 9.22.

Таблица 9.207

Преимущества применения кредитных рейтингов

512

Сфера применения Преимущество

Рынки государственных долговых

обязательств

Доступ ко многим сегментам рынка. Расширение

возможного круга инвесторов

Кредитные линии контрагентам

Увеличение количества поставщиков. Расширение

возможностей для арбитража

Переговоры об открытии

ликвидных кредитных линий.

Расширение круга источников финансирования.

Облегчение доступа

Кредитный рейтинг эмитента

Ориентир для переговоров с кредиторами и

поставщиками

Планирование структуры капитала

Обеспечение баланса интересов владельцев

облигаций и акционеров

Облигационные и денежные

фонды

Маркетинг, размещение и внутренний контроль.

Возможное содействие росту стоимости

Соответствие установленным

нормативам и стандартам

Возможность участия в приватизационных тендерах

Развитие бизнеса Налаживание отношений с клиентами

Частный кредитный рейтинг

Более эффективные переговоры с коммерческими

контрагентами

Тендеры и проекты

Снижение необходимости в аккредитивах, гарантиях

или залоге

Отношения с инвесторами

Повышение информированности владельцев

облигаций и акций

Кредитный рейтинг, по какой бы шкале он ни присваивался, не

является рекомендацией относительно того, покупать, продавать или держать

те или иные ценные бумаги или мнением о рыночной цене долговых

обязательств и об инвестиционной привлекательности эмитента для

конкретного инвестора. Пользователями рейтинговой информации являются

стратегические инвесторы, кредиторы, акционеры и портфельные инвесторы,

аналитики, потребители услуг организаций (банков, страховых компаний и т.

п.), а также потенциальные партнеры по бизнесу.

Наиболее очевидной и распространенной сферой применений

кредитных рейтингов является улучшение финансовых условий привлечения

финансовых ресурсов и облегчение процесса размещения долговых

обязательств (размещение целого ряда финансовых инструментов, например,

Еврооблигаций, невозможно без присвоения рейтинга).

В процессе присвоения кредитного рейтинга аналитики рейтинговых

агентств пользуются информацией, предоставленной эмитентом (в ответ на

специальный запрос), которая может быть конфиденциальной и недоступной.

Кредитный рейтинг отражает текущее мнение агентства о способности и

готовности организации (эмитента долговых обязательств) своевременно и в

полном объеме исполнять свои обязательства. При этом кредитный рейтинг

не является рекомендацией покупать или продавать те или иные ценные

бумаги (в отличие от рейтингов, которые присваиваются инвестиционными

банками). Важно понимать, что кредитный рейтинг не является результатом

аудиторской или какой-либо иной проверки, хотя результаты таких проверок,

проведенных другими организациями, могут быть использованы

аналитиками рейтингового агентства.

Рейтинги могут изменяться, приостанавливаться или отзываться в тех

случаях, когда информация меняется или становится недоступной.

513

Кредитные рейтинги подразделяются на кредитные рейтинги эмитентов,

отдельных эмиссий и специализированные рейтинги. Кредитные рейтинги

эмитентов устанавливаются в соответствии со шкалой. Шкала позволяет

сравнивать эмитентов разной экономической природы (организации,

регионы, муниципалитеты, банки, страховые компании и другие) по

величине кредитного риска, выводит эмитента и его обязательства за

пределы узкоотраслевого контекста.

Основным видом рейтингов является долгосрочный кредитный

рейтинг. Долгосрочные рейтинги варьируются от наивысшей категории

«ААА» до самой низкой «D». Рейтинги в интервале от «АА» до «ССС» также

могут содержать знак «плюс» или «минус», демонстрирующий

относительное положение внутри категории.

Рейтинги категорий «ААА», «АА», «А» и «ВВВ» традиционно

относятся к «инвестиционному» классу, в то время как рейтинги категорий

«ВВ», «В», «ССС», «СС» и «С» обладают значительными спекулятивными

характеристиками.

Краткосрочные рейтинги показывают способность и готовность

эмитента выполнить свои финансовые обязательства в краткосрочной

перспективе. Они также имеют диапазон от «А-1» для обязательств

наивысшего качества до «D» для обязательств самого низкого качества.

Рейтинги внутри категории «А-1» могут содержать знак «плюс» для

выделения более надежных обязательств в данной категории. Краткосрочные

рейтинги наиболее активно применяются на развитых рынках, в частности,

эмитентами с относительно более высоким уровнем кредитоспособности, в

основном для размещения так называемых «коммерческих бумаг».

Классификация кредитных рейтингов в зависимости от состояния

эмитентов представлена в нижеприведенной таблице.

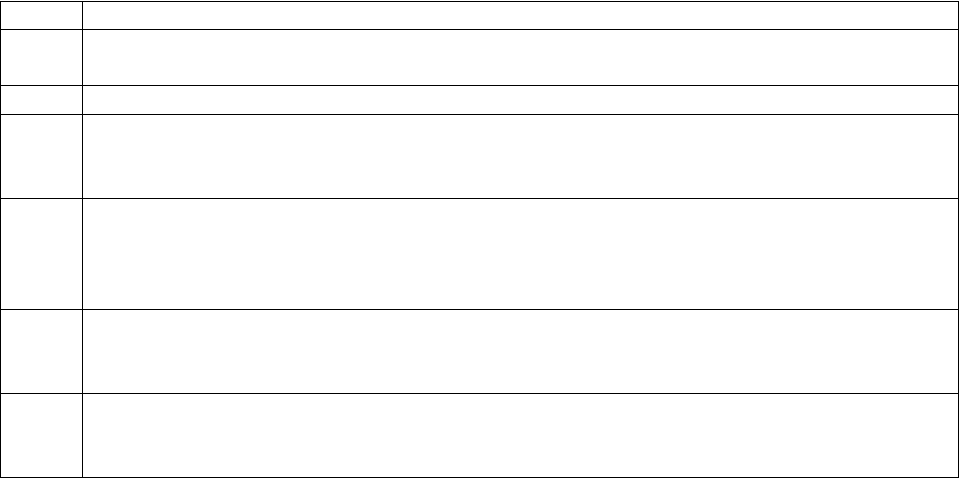

Таблица 9.208

Классификация кредитных рейтингов эмитентов

Класс Состояние эмитента

ААА Исключительно высокая способность к исполнению финансовых обязательств.

Наивысший рейтинг.

АА Очень высокая способность к исполнению финансовых обязательств.

А Высокая способность к исполнению финансовых обязательств, но эмитент может

быть подвержен отрицательному влиянию неблагоприятных экономических

условий и изменившихся обстоятельств.

ВВВ Достаточная способность своевременно и полностью выполнять свои долговые

обязательства, однако присутствует высокая чувствительность к воздействию

неблагоприятных перемен в коммерческих, финансовых и экономических

условиях.

ВВ Вне опасности в краткосрочной перспективе, но имеется существенная

неопределенность, связанная с чувствительностью по отношению к

неблагоприятным деловым, финансовым и экономическим условиям.

В Достаточно высокая уязвимость при наличии неблагоприятных деловых,

финансовых и экономических условий, однако в настоящее время имеется

возможность исполнения финансовых обязательств.

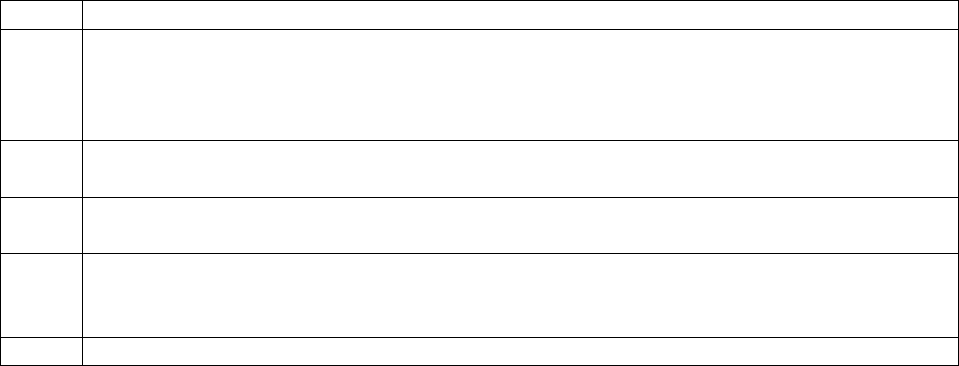

514

Класс Состояние эмитента

ССС В данный момент существует потенциальная возможность невыполнения

эмитентом своих долговых обязательств и своевременное выполнение долговых

обязательств в значительной степени зависит от благоприятных коммерческих,

финансовых и экономических условий.

СС В настоящее время высока вероятность невыполнения эмитентом своих долговых

обязательств.

С Было подано заявление о банкротстве или предпринято аналогичное действие, но

платежи или выполнение финансовых обязательств продолжаются.

SD Выборочный дефолт по отдельному выпуску или классу обязательств при

продолжении своевременного исполнения платежных обязательств по другим

выпускам.

D Неисполнение долговых обязательств.

Рейтинг присваивается организации только при наличии достаточной

информации. Процедура присвоения рейтинга включает в себя оценку

количественных и качественных параметров, финансовых и бизнес-рисков.

Рассматриваются такие аспекты, как общее состояние отрасли, перспективы

ее роста и зависимость от технологических изменений и действий

регулирующих органов. После подписания соглашения о присвоении

кредитного рейтинга назначается ведущий аналитик, под руководством

которого формируется индивидуальный запрос на получение необходимой

информации, проводится ее анализ и встречи с руководством эмитента.

После изучения материалов и проведения встреч с руководством,

рейтинговый комитет принимает решение о присвоении рейтинга.

Процесс присвоения рейтинга является конфиденциальным, как и сам

факт обращения организации к рейтинговому агентству, вплоть до момента,

когда руководство эмитента принимает решение о публикации рейтинга.

Процедура определения рейтинга эмитента состоит из пяти этапов.

На первом этапе организация-эмитент оформляет заявку на

присвоение рейтинговой оценки. Агентство осуществляет сбор первичной

информации об организации-эмитенте и высказывает предварительное

согласие или несогласие на проведение работ по выставлению рейтинга.

На втором этапе происходит встреча представителей агентства с

менеджментом организации. По итогам встречи между организацией-

эмитентом и агентством заключается договор о предоставлении рейтинговых

(информационных) услуг. В соответствии с договором агентство берет на

себя обязательства по выставлению рейтинга и его мониторингу в течение

определенного времени, а организация-эмитент обязуется представить

полную информацию о своей деятельности.

Третий этап - процесс рейтингования эмитента. Он начинается с

момента предоставления эмитентом необходимых для проведения работ

данных. По результатам рейтингования составляется полный рейтинговый

отчет, который передается на рассмотрение организации-эмитенту.

Четвертый этап - согласование результатов рейтингового

исследования с организацией. В случае согласия эмитента на публикацию

515