АО КазАгроМаркетинг. Мастер-план Производство, экспорт шерсти и продукции ее глубокой переработки

Подождите немного. Документ загружается.

191

происходит полный цикл переработки, включая мойку. Однако существуют и

отдельные предприятия по очистке шерсти.

Основные страны-производители не развивают промывку шерсти, так как

очистка является достаточно простой процедурой, и не влияет существенно на

цену товара. Цену определяет тонина шерсти, поэтому шерсть обязательно

классифицируется при продаже товара. Например, Австралия продает

максимальный объем немытой шерсти, но при этом в немытой шерсти

существенна доля тонкой шерсти, что позволяет продавать шерсть дороже, чем

мытую.

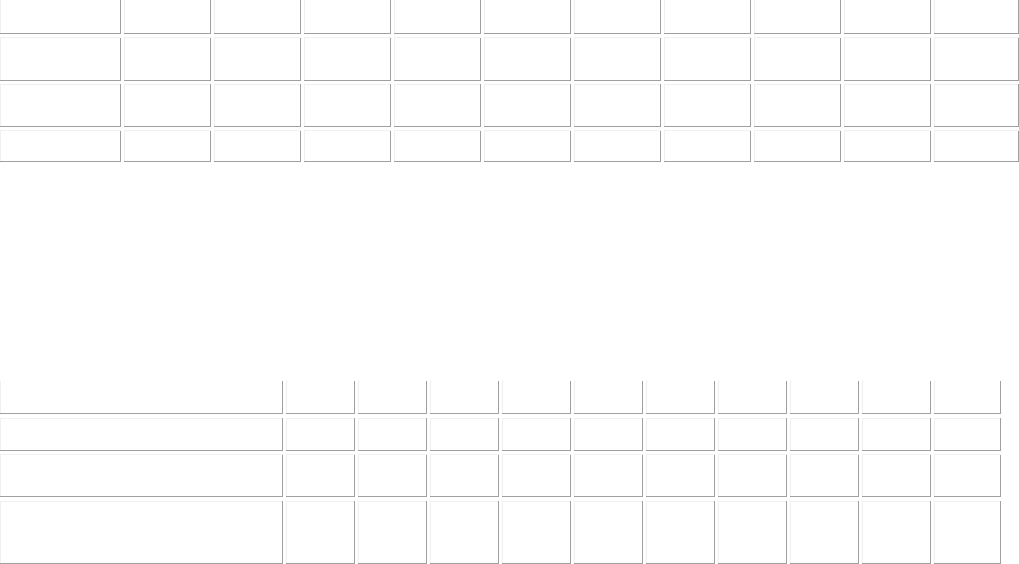

Таблица 100. Доли внешней и внутренней торговли немытой шерстью, Мир,

2005-2014 гг. (%)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Внешняя

торговля

48,1 49,6 54,0 50,0 49,8 47,8 46,9 46,3 45,3 45,2

Внутренняя

торговля

51,9 50,4 46,0 50,0 50,2 52,2 53,1 53,7 54,7 54,8

TOTAL 100 100 100 100 100 100 100 100 100 100

Источник: BusinesStat. Комплексный анализ данных

В связи с развитием во многих развивающихся стран глубокой

переработки сырья, в том числе и шерсти, доля внутренней торговли превысит

долю внешней.

Таблица 101. Объем рынка немытой шерсти, Мир, 2005-2014 гг. (млрд. долл.)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Спрос (тыс т) 2145,6 2171,9 2145,6 2124,7 2085,7 2155,9 2217,8 2270,7 2346,1 2356,4

Средняя цена внешнеторговых

операций (долл за кг)

2,8 2,8 3,2 3,2 3,3 3,4 3,5 3,5 3,6 3,6

Объем рынка, во

внешнеторговых ценах (млрд

долл)

5,9 6,1 6,9 6,8 6,9 7,3 7,7 8,0 8,4 8,5

Источник: BusinesStat. Комплексный анализ данных

Спрос на шерсть в ближайшие годы вырастет. Увеличение спроса в

большей степени будет связано с восстановлением рынка после кризиса

перепроизводста.

Цены шерсти и объемы производства выйдут на приемлемый для

производителей и потребителей уровень, что позволит увеличивать общий объем

рынка.

Необходимо отметить, что рост спроса будет крайне низким, не более 2-

3% в год. Рост в основном связан с увеличение численности населения и ростом

доходов в развивающихся странах. Богатеющие жители развивающихся стран

обеспечат рост спроса на шерстяные ковры и одежду. Однако значительная часть

растущего спроса будет удовлетворяться хлопком, полусинтетикой и

синтетикой. Шерсть продолжит уступать свои позиции другим видам волокон. В

дальнейшей перспективе более серьезных темпов роста не предвидится.

192

Рынок чистой шерсти

Объемы производства немытой и чистой шерсти совпадают, так как

практически вся производимая шерсть подвергается очистке. Объемы

производства немытой и чистой шерсти, указывают на одну и туже шерсть,

находящуюся на разных стадиях переработки. Немытую и чистую шерсть

называют исходной.

Очищенную шерсть часто не отражают в статистической отчетности, так

как чистка происходит внутри прядильных и текстильных предприятий, и

является внутренним технологическим процессом.

Чтобы показать абсолютные объемы переработки шерсти с учетом

процессов внутри предприятий немытая и чистая шерсть приводятся полностью,

в сопоставимых значениях. Другими словами, объем чистой шерсти равняется

немытой, с учетом выхода чистой шерсти после очистки.

Здесь и далее, показатели рынка шерсти могут быть расчетными.

Производство, экспорт и импорт приводятся в расчетном весе чистой шерсти.

Продажи шерсти по тонине

Тонина является самым важным фактором, определяющим выход чистой и

немытой шерсти. От тонины шерсти зависит выход пряжи, выход ткани и

качество шерстяных тканей. Тонкая шерсть также более пригодна для текстиля,

самого большого рынка сбыта шерсти.

Из 1 кг тонкой мытой однородной шерсти 60—64-го класса можно

выработать 3—4 м

2

легкой ткани, а из шерсти 40—36-го класса только 1 м

2

.

Поэтому тонкая шерсть стоит в несколько раз дороже грубой.

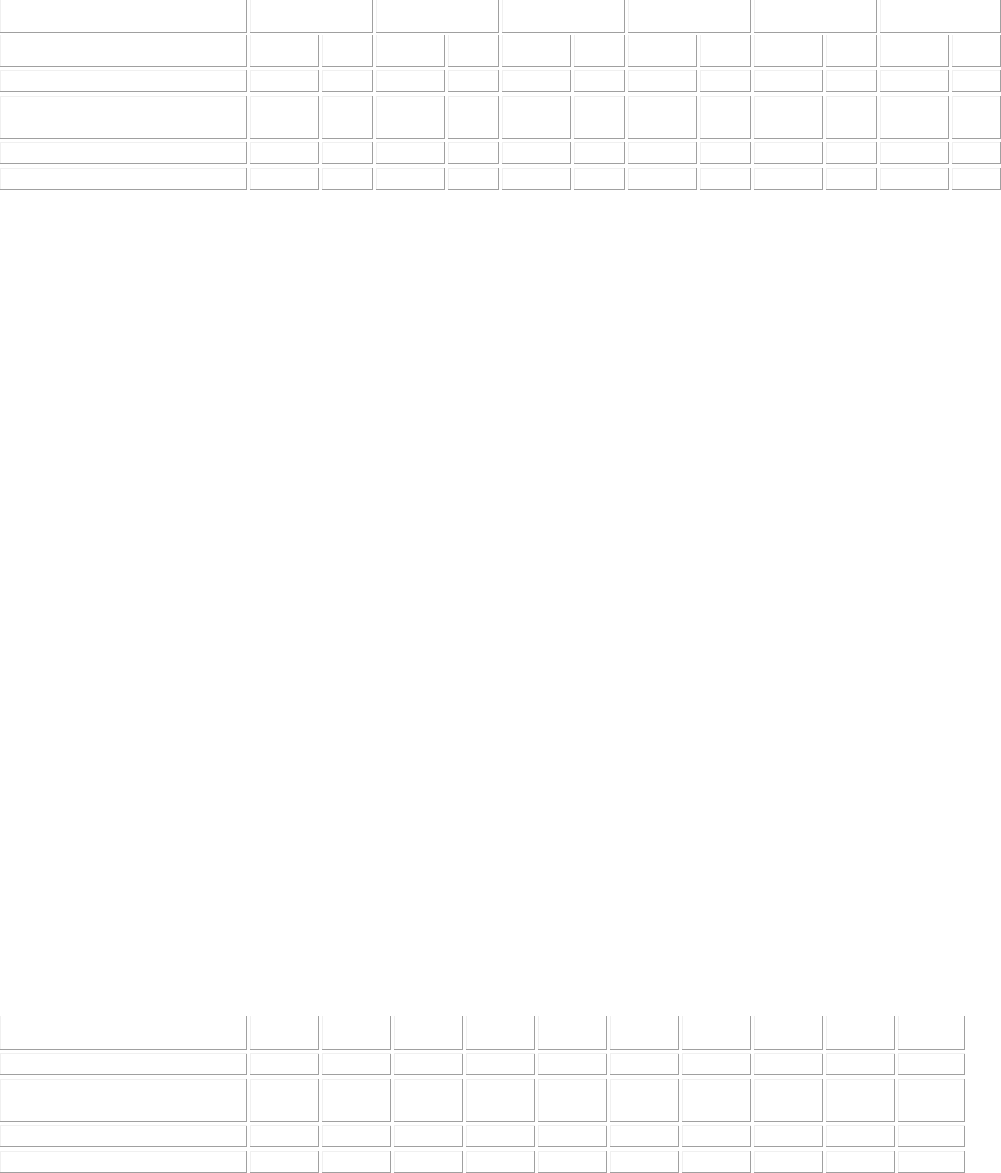

Таблица 102. Объем продаж шерсти, по тонине шерсти, Мир, 2005-2008 гг.

2005 2006 2007 2008

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тонкая шерсть (<24.5 um) 466,7 38,2 469,4 38,4 450,4 36,8 436,0 36,0

Полутонкая полугрубая

шерсть (24.6-32.5 um)

263,3 21,5 270,1 22,1 260,3 21,3 287,0 23,7

Грубая шерсть (>32.5 um) 493,1 40,3 498,5 39,5 512,5 41,9 488,1 40,3

TOTAL 1223,1 100 1238,0 100 1223,2 100 1211,1 100

Источник: Australian Wool Testing Authority (AWTA Ltd)

В 2006-2008 гг спад произошел в производстве наиболее дорогой и

качественной тонкой шерсти (24,5 микрона и тоньше).

Сокращение производство тонкой шерсти произошло в первую очередь в

Австралии. Доля этой страны в мировом производстве всей шерсти в 2006-2007

гг составила 25%, а на рынке тонкой шерсти доля достигала 59%.

Сильные и продолжительные засухи на большей территории Австралии

вкупе с высокими ценами на овец и ягнят (что частично связано с низкими

ценами на шерсть) привели к резкому спаду в овцеводстве страны.

В конце сезона 2007 года поголовье овец в Австралии насчитывало около

85,7 миллионов, что стало рекордно низким показателем с 1924 года.

По рынку сверхтонкой шерсти наносит удар и перераспределение спроса в

отраслях-потребителях. Согласно оценкам Woolmark Company (основанных на

193

международных данных), потребление сверхшерсти на рынке текстиля

сократилось уже на 18% по сравнению с 2000 года.

Мировой объем спроса на тонкую шерсть в прядильном и швейном

производстве также снизился в последние годы.

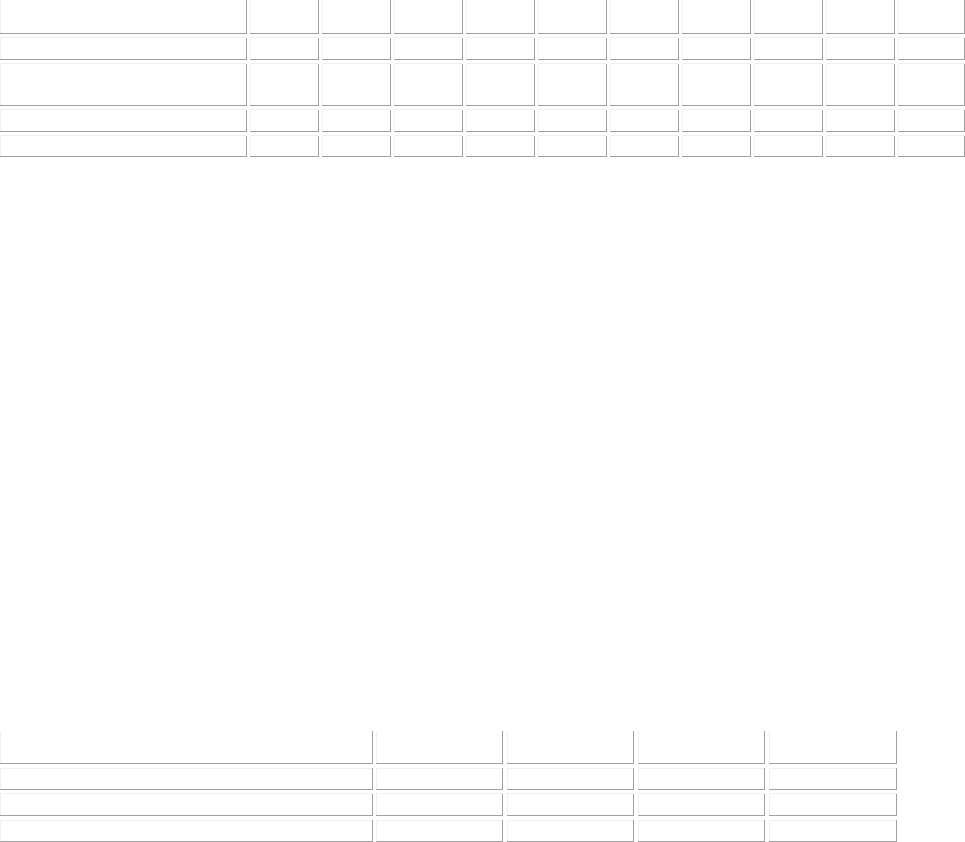

Таблица 103. Объем продаж шерсти, по тонине шерсти, Мир, 2009-2014 гг.

(тыс т)

2009 2010 2011 2012 2013 2014

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тыс

.

т

%

Тонкая шерсть (<24.5 um) 439,6 35,9

448,7 36,1

460,0 36,3

465,4 36,6

476,3 37,1

480,4 37,4

Полутонкая полугрубая

шерсть (24.6-32.5 um)

287,7 23,5

293,3 23,6

300,4 23,7

302,6 23,8

306,8 23,9

309,6 24,1

Грубая шерсть (>32.5 um) 497,1 40,6

500,8 40,3

506,9 40,0

503,5 39,6

500,7 39,0

494,6 38,5

TOTAL 1224,4

100

1242,8

100

1267,3

100

1271,5

100

1283,8

100

1284,6

100

Источник: Australian Wool Testing Authority (AWTA Ltd)

Наибольшую динамику в 2009-2014 гг. продемонстрирует тонкая шерсть.

Тонкая шерсть имеет самый стабильный рынок сбыта – предметы одежды.

Данный сегмент в долгосрочной перспективе будет укрепляться. В группе

тонкой шерсти произойдут и самые большие внутренние изменения.

Сверхтонкая шерсть, до 19 мм, на 35% сократит объемы продаж с 2009 по 2014

год, что будет вызвано ее крайней дороговизной. При этом группа тонкой

шерсти в целом продолжит устойчивый рост, за счет тонкой шерсти диаметром

от 19 до 24,5 мм.

Активизация производства сверхтонкой шерсти в первой половине 2000-х

гг., закончилась, вследствие крайне высоких цен и низкого спроса на

сверхтонкую шерсть. Более высокая цена сверхтонкой шерсти не дает

производителям шерстяных изделий аналогичной прибавки в стоимости готовых

изделий.

Существует и более глобальная причина изменений в производстве шерсти

по тонине в сторону увеличения производства шерсти средней толщины.

Продолжающаяся ориентация производителей шерсти на мясошерстное

земледелие, а, следовательно, на оптимальное сочетание веса руна и массы тела.

С учетом мясного звена овцеводческого бизнеса, наиболее рентабельны овцы с

диаметром шерсти не тоньше 19 мм. В итоге, в последнее время усилилось

скрещивание мериносовых овец с самцами других пород, что привело к

увеличению производства мяса и более толстой по тонине шерсти.

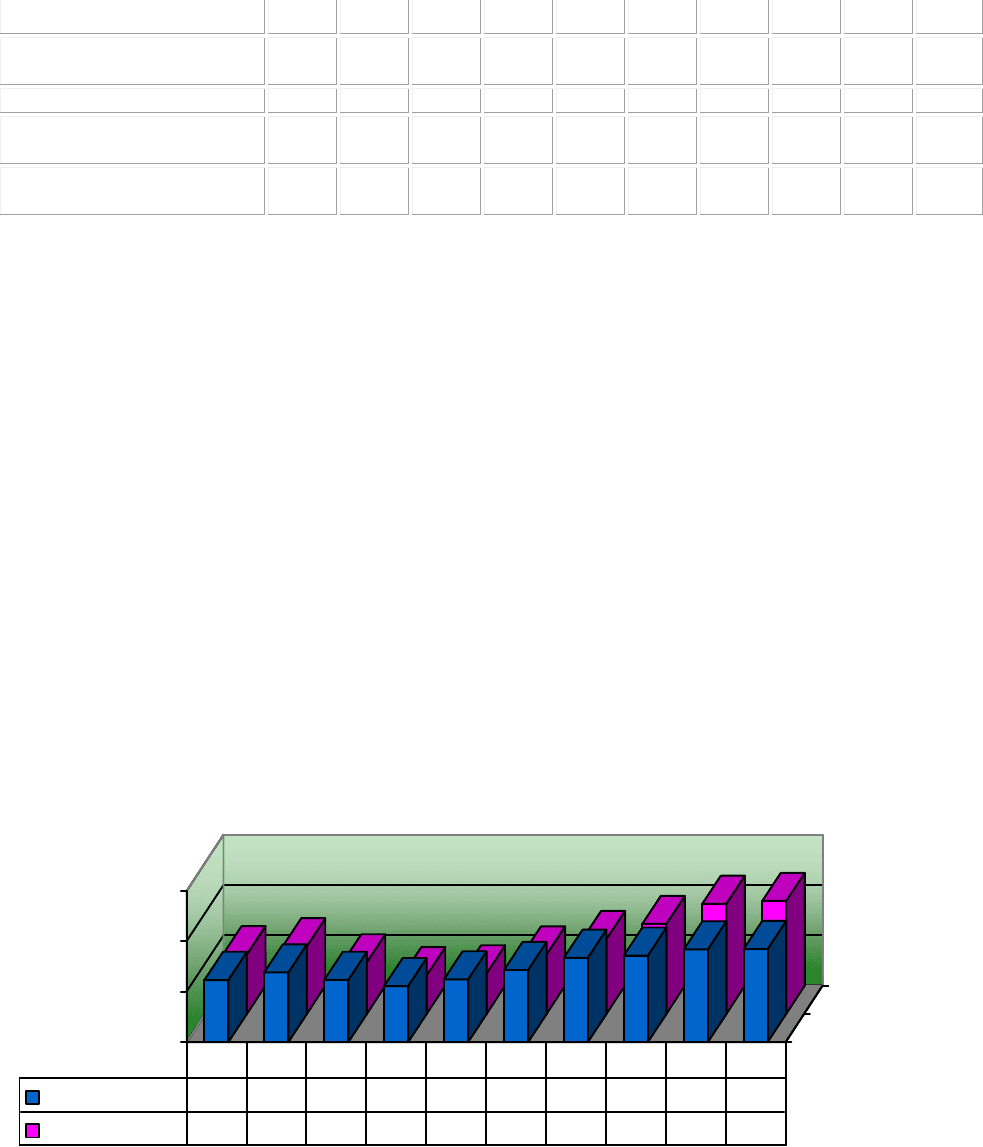

Таблица 104. Выручка от продаж шерсти, по тонине шерсти, Мир, 2005-2014

гг. (млрд. долл.)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Тонкая шерсть (<24.5 um) 2,315 2,187 2,261 2,315 2,387 2,490 2,590 2,662 2,743 2,811

Полутонкая полугрубая

шерсть (24.6-32.5 um)

0,561 0,616 0,685 0,838 0,866 0,918 0,949 0,993 1,031 1,074

Грубая шерсть (>32.5 um) 0,804 0,849 1,003 1,074 1,110 1,129 1,161 1,182 1,186 1,210

TOTAL 3,680 3,652 3,949 4,227 4,363 4,537 4,700 4,836 4,961 5,095

Источник: Australian Wool Testing Authority (AWTA Ltd)

194

С точки зрения выручки, наиболее рентабельным останется группа

средней шерсти, где будут расти и объемы продаж и цены

.

Таблица 105. Средняя цена продаж шерсти, по тонине шерсти, Мир, 2005-

2014 гг (долл. за кг)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Тонкая шерсть (<24.5 um) 4,96 4,66 5,02 5,31 5,43 5,55 5,63 5,72 5,76 5,85

Полутонкая полугрубая

шерсть (24.6-32.5 um)

2,13 2,28 2,63 2,92 3,01

3,13

3,16 3,28 3,36 3,47

Грубая шерсть (>32.5 um) 1,63 1,70 1,96 2,20 2,23 2,25 2,29 2,35 2,37 2,45

TOTAL 3,01 2,95 3,23 3,49 3,56 3,65 3,71 3,80 3,86 3,97

Источник: Australian Wool Testing Authority (AWTA Ltd)

Рост на 8-9% в 2005-2006 гг. был вызван реализацией складских остатков в

Австралии и Новой Зеландии. До реализации складов, ведущие производители

шерсти демпинговали, чтобы увеличить спрос. Когда спрос и предложения

стабилизировались, произошло восстановление цен.

После восстановления цен в 2007-2008 гг, рынок погрузится в глубокую

долгосрочную стагнацию.

Рост цен составит 2-3% в год, что не будет полностью компенсировать

даже мировую инфляцию. Ввиду достаточно высокой капиталоемкости

овцеводческого бизнеса, производство и переработка шерсти будет дорожать,

при этом цены на шерсть останутся итак самыми высокими, среди всех типов

волокон.

Объем рынка чистой шерсти

Таблица 106. Баланс предложения, с учетом складских остатков, Мир, 2005-

2008 гг. (тыс. т, в пересчете на чистую шерсть)

2005 2006 2007 2008

Складские запасы на начало года 114,1 109,3 105,7 85,1

Производство 1218,2 1234,3 1202,4 1176,4

Суммарное предложение шерсти 1332,3 1343,7 1308,1 1261,5

Источник: BusinesStat. Комплексный анализ данных

Суммарное предложение шерсти на мировом рынке снижается с 2006 г,

что является долгосрочной тенденцией. Снижение предложения шерсти связано

со снижением спроса, спрос в свою очередь ограничен растущей конкуренцией

со стороны химических тканей и волокон.

Доля переработки натуральной шерсти в общем объеме переработки всех

видов волокон в мировой текстильной промышленности в 1990-е годы была

практически стабильна и составляла 3-4%.

В большинстве стран-производителей шерсти (Австралия, Новая Зеландия,

Россия, ЮАР, Аргентина, Уругвай и др.) в начале 1990-х годах наблюдался

острый кризис перепроизводства шерсти, вызвавший к концу XX века

существенное снижение поголовья овец: с 1250 млн. голов в 1990 году до 1050

млн. голов в 1999 году или на 16% от уровня 1990 года.

195

Сегодня спрос и производство шерсти стабилизировались, и они будут

оставаться на постоянном уровне в течение ближайших лет, с возможностью

небольших спадов и подъемов.

Спад 2007-2008 гг. являлся ситуативным, вызванным экономическим

кризисом и переориентацией производств на мясное скотоводство. При

изменении конъюнктуры рынка, росте цен на шерсть может произойти обратная

переориентация производства, что, однако, не приведет к изменению доли

шерсти на мировом рынке волокон.

Шерсть все равно останется более дорогим материалом, чем синтетика и

хлопок, что ограничит рынок шерсти примерно на одном уровне.

Также, в отличие от синтетики, из шерсти не удается создать

принципиально новых товаров, что позволило бы резко увеличить

потенциальный спрос.

Таблица 107. Баланс спроса на шерсть, по секторам потребления, Мир, 2005-

2008 гг. (тыс. т, в пересчете на чистую шерсть)

2005 2006 2007 2008

Промышленный сектор 114,7 125,6 115,1 114,2

Коммерческий сектор

191,4 196,4 192,7 188,2

Частный сектор 945,8 948,0 923,1 912,9

TOTAL 1 252,0 1 270,0 1 231,0 1 215,3

Источник: BusinesStat. Комплексный анализ данных

Промышленность приобретает шерстяную продукцию в основном в виде

технического войлока.

Технический войлок, благодаря своим природным свойствам, является

хорошим теплоизолирующим, фильтрующим и прокладочным материалом, что

обуславливает его широкое применение в автомобильном, корабельном,

нефтехимическом, сталелитейном и строительном производстве, при

изготовлении музыкальных инструментов.

Номенклатура технического войлока представлена следующими

позициями:

грубошерстный войлок для изготовления разнообразных деталей и

утеплителей, применяемых в машиностроении, строительстве и судостроении

полугрубошерстный войлок для прокладок и сальников, обладающих

высокой упругостью и стойкостью к многократному механическому

воздействию

тонкошерстный войлок для широкого класса фильтров, прокладок

электрооборудования

музыкальный войлок, применяемый в изготовлении музыкальных

инструментов

круг войлочный для полировки и обработки широкого класса изделий

готовые детали из тонкошерстного и полугрубошерстного войлока

Коммерческий сектор: офисы, гостиницы, предприятия общественного

питания, приобретают в основном интерьерный, мебельный текстиль и ковровые

покрытия из шерсти.

196

Частный потребительский сектор является основным потребителем

шерстяного трикотажа и постельного белья.

Таблица 108. Баланс спроса и предложения шерсти, с учетом складских

остатков на конец года, Мир, 2005-2014 гг. (тыс. т, в пересчете на чистую

шерсть)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Предложение шерсти с

учетом складских остатков

1402,3

1413,6

1378,0

1331,2

1300,6

1294,3

1300,1

1311,2

1358,2

1398,7

Спрос на шерсть

1223,0

1238,0

1223,0

1211,1

1224,4

1242,8

1267,3

1271,5

1283,8

1284,6

Складскиезапасы на конец

года

179,2 175,6 154,8 120,1 76,2 51,5 32,8 39,7 74,4 114,1

Доля складских остатков от

годового производства

14,7 14,2 12,9 10,2 6,5 4,2 2,6 3,1 5,6 8,6

Источник: BusinesStat. Комплексный анализ данных

В 2009 г ожидается стабилизация баланса рынка шерсти, преимущественно

за счет сектора текстильной шерсти.

Стабилизация будет обусловлена истощением запасов шерсти на складах

производителей. Аргентина, Уругвай, Великобритания и другие страны в

последние годы расходовали скопившиеся на складах запасы шерсти.

Наличие больших складских запасов шерсти не позволяло рынку

стабилизироваться, приводило к ценовому демпингу и затовариванию рынка.

Запасы мытой шерсти на конец 2009 года сократились до 76 тыс. т и в 2010 года

продолжат сокращаться.

Складские запасы сократились впервые с 1990-1992 г, после коллапса

системы отпускных цен в Австралии.

Тогда доля складских запасов шерсти достигала 39% от объема

производства. В 2009 году доля складских запасов снизится до 6,5%.

Диаграмма 37. Баланс спроса и предложения чистой шерсти, 2005-2014 гг.

(тыс. т)

1100

1200

1300

1400

Спрос

Предложение

Спрос

1223 1238 1223 1211 1224 1243 1267 1272 1284 1285

Предложение

1218 1234 1202 1176 1181 1218 1249 1278 1319 1324

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Источник: BusinesStat. Комплексный анализ данных

197

Рост спроса и предложения немытой шерсти будет более значительным,

чем чистой, из-за незначительного снижения продуктивности шерсти.

Предложение чистой шерсти будет расти быстрее спроса, компенсирую

разошедшиеся после кризиса складские остатки

.

Таблица 109. Баланс экспорта и импорта чистой шерсти, Мир, 2005-2014 гг.

(тыс. т)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Импорт 403,6 422,8 369,2 289,2 268,4 246,8 227,3 219,4 209,4 193,8

Экспорт 330,9 322,3 299,3 225,8 223,4 220,4 219,2 207,4 204,1 201,0

Источник: BusinesStat. Комплексный анализ данных

Таблица 110. Объем внешней и внутренней торговли чистой шерстью, Мир,

2005-2014 гг. (тыс. т)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Внешняя

торговля

367,2 372,5 334,3 257,5 245,9 233,6 223,3 213,4 206,8 197,4

Внутренняя

торговля

855,8 865,5 888,7 953,6 978,5 1009,2 1044,1 1058,1 1077,1 1087,2

TOTAL 1223,0

1238,0

1223,0

1211,1

1224,4 1242,8 1267,3 1271,5 1283,8 1284,6

Источник: BusinesStat. Комплексный анализ данных

Таблица 111. Доли внешней и внутренней торговли чистой шерстью, Мир,

2005-2014 гг. (%)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Внешняя торговля 30,1 30,2 27,8 21,9 20,8 19,2 17,9 16,7 15,7 14,9

Внутренняя торговля 69,9 69,8 72,2 78,1 79,2 80,8 82,1 83,3 84,3 85,1

TOTAL 100 100 100 100 100 100 100 100 100 100

Источник: BusinesStat. Комплексный анализ данных

Доля экспортно-импортных операций чистой шерсти будет сокращаться.

Клиентам более выгодно закупать немытую шерсть и производить полный цикл

обработки внутри предприятия.

Кроме того, развивающие страны будут стимулировать внутреннюю

переработку шерсти до уровня готовых изделий, что ограничит внешнюю

торговлю сырьем

.

Таблица 112. Объем рынка чистой шерсти, Мир, 2005-2014 гг.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Спрос (тыс т) 1223,0

1238,0

1223,0

1211,1

1224,4

1242,8

1267,3

1271,5

1283,8

1284,

6

Средняя цена внешнеторговых

операций (долл за кг)

3,0 3,0 3,2 3,5

3,6 3,7 3,7 3,8 3,9 4,0

Объем рынка, во

внешнеторговых ценах (млрд

долл)

3,7 3,7 3,9 4,2

4,4 4,5 4,7 4,8 5,0 5,1

Источник: BusinesStat. Комплексный анализ данных

198

Как уже отмечалось, цены определяются тониной шерсти, где самая

дорогая, мериносовая шерсть, теряет часть спроса. В итоге средняя цена по

чистой шерсти практически не изменяется от года к году. Цена остается на

границе рентабельности отрасли. При стагнации спроса, цены диктуют

покупатели, которым высокие цены не выгодны.

Натуральный импорт полуфабрикатов из шерсти

При значительных объемах производства кардованной шерсти, спросом на

мировом рынке пользуется лишь гребенная шерсть. Гребнечесанию

подвергаются наиболее длинные волокна, которые лучше скручиваются в рулон

(топс) и дороже стоят. Длинные волокна более пригодны для производства

тканых полотен и трикотажа, а производители тканей и одежды являются

основными покупателями полуфабрикатов из шерсти на мировом рынке.

Вторым после одежды по мощности покупателями полуфабрикатов из

шерсти являются производители ковров. Для производства ковров активно

применяется кардованное волокно, но оно чаще покупается на внутреннем

рынке. Например, турецкие ковы изготавливаются их турецкой шерсти, поэтому

закупаемая внутри страны шерсть не фиксируется во внешнеторговых сделках.

Таблица 113. Натуральный импорт полуфабрикатов из шерсти, по странам

мира, 2005-2008 гг. (кг)

2005 2006 2007 2008

Albania 1304 0 2594 3126

Algeria 18661 3508 2812 0

Antigua and Barbuda 29 0 35 0

Argentina 40532 7493 32704 13001

Australia 725848 1159605 1044619 811562

Austria 2222989 2013595 1531775 1431982

Azerbaijan 0 2 0 0

Bahamas 33 0 21 83

Bahrain 753 0 50 0

Bangladesh 155418 102722 59179 0

Barbados 1443 9296 5189 8842

Belarus 46941 63020 90917 49910

Belgium 2362766 2082914 2636316 1584880

Benin 166 0 0 0

Bhutan 26 0 0 434

Bolivia 265733 308072 323511 0

Bosnia Herzegovina 28102 11118 4884 10721

Botswana 7387 1423 16152 17461

Brazil 254084 364966 516399 562682

Brunei Darussalam 0 6 0 0

Bulgaria 6300567 7211959 8768733 7694750

Burkina Faso 8000 0 0 0

Burundi 0 0 3500 0

Canada 1068764 1360163 686279 1052717

Cape Verde 0 0 140 0

Chile 3091298 1772522 1072897 0

China 21664374 22734455 22666690 24344661

China, Hong Kong SAR 971035 1104026 1066178 1141841

China, Macao SAR 3632 184350 22291 90508

199

Colombia 1096405 978243 1054944 624210

Comoros 16 13 0 0

Côte d'Ivoire 0 0 0 286

Croatia 724691 94485 135431 61226

Cyprus 16 0 0 4

Czech Rep. 8260326 6614913 8479972 9380352

Denmark 262574 302241 196918 367458

Ecuador 183187 227901 170544 209011

Egypt 29150 30314 315797 415211

El Salvador 335 1285 3691 610

Estonia 7106 4355 11036 11059

Ethiopia 201 59 149 493

Faeroe Isds 1643 1480 0 0

Fiji 5797 55 419 0

Finland 255705 318302 148040 278608

France 4753324 3629999 2797600 2219232

French Polynesia 0 0 13 0

Gabon 311 0 0 0

Gambia 22 73 2000 0

Georgia 0 0 87 0

Germany 16528083 21957572 23860770 19548246

Ghana 84 16624 3908 24610

Greece 92318 77694 81212 82956

Greenland 21 70 735 0

Grenada 0 0 25 0

Guatemala 1453 1188 0 0

Guyana 0 22 4 95

Honduras 92 100 1 0

Hungary 42200 772900 0 0

Iceland 34 104 50 43

India 1924724 864621 700063 828717

Indonesia 752220 1166633 589226 1284548

Iran 3404546 1505516 0 0

Ireland 1002295 888260 832389 82951

Israel 56803 13986 25128 18798

Italy 50324717 47310100 40876280 33781243

Jamaica 42 0 9 0

Japan 10616443 11271260 10881203 8890271

Jordan 0 2094 0 0

Kazakhstan 76187 9264 2 0

Kenya 0 0 21876 289

Kuwait 0 0 678 0

Kyrgyzstan 0 0 91262 0

Latvia 53152 40648 59795 18866

Lithuania 2461100 2526911 1940759 1318701

Luxembourg 54 2640 137 133

Madagascar 8433 1 0 787

Malawi 2 76 1421 484

Malaysia 1296467 943207 1095484 558158

Mali 0 0 0 13

Malta 16850 8662 0 130

Mauritius 794992 888107 831228 1096588

Mexico 5231818 5608853 6096332 5695854

Mongolia 0 0 29731 0

Morocco 999651 1024473 978681 0

Mozambique 0 7 0 4

Namibia 2299 4135 6221 6650

Netherlands 2874 29404 22288 141300

200

New Zealand 142992 128641 243565 165881

Nicaragua 380 0 19 0

Niger 0 1 0 0

Nigeria 0 0 323 0

Norway 665343 869489 759997 712612

Occ. Palestinian Terr. 0 0 62 0

Oman 139 6134 0 3323

Pakistan 104008 126633 742355 744937

Panama 1151 0 0 0

Paraguay 0 0 0 5

Peru 1368996 1217229 1395117 0

Philippines 40066 0 17453 3067

Poland 11298751 10813406 12935657 10316720

Portugal 4087190 4009300 4011922 2944864

Qatar 3573 0 2000 666

Rep. of Korea 14902498 15201468 14564467 0

Rep. of Moldova 38245 40332 10298 8187

Romania 5815636 8300118 10211142 7765922

Russian Federation 136131 67497 15071 28146

Saint Lucia 99 0 0 0

Saudi Arabia 209227 61321 23315 0

Senegal 0 4276 0 0

Serbia 204960 339480 223370 232888

Seychelles 3 526 15 1524

Singapore 0 0 200 746

Slovakia 18661 1420929 1368437 778640

Slovenia 524463 550855 501014 303568

South Africa 59151 166474 245997 377795

Spain 3922664 3162803 2337599 0

Sri Lanka 3163 0 0 294

Sudan 0 0 805 0

Swaziland 7472 6181 3167 0

Sweden 20354 22588 22261 15404

Switzerland 936276 922801 849211 619189

Syria 118000 28896 146888 0

TFYR of Macedonia 128814 131630 75952 189358

Thailand 835715 1097683 958073 1650360

Timor-Leste 15 0 0 0

Trinidad and Tobago 4100 0 88 29

Tunisia 202142 93371 181450 86085

Turkey 14450133 17137741 16961385 13968275

Uganda 298 228 642 47

Ukraine 939584 515684 858577 706819

United Arab Emirates 470560 0 672477 287138

United Kingdom 6639636 6375659 2064454 1127166

United Rep. of Tanzania 0 256 150 0

Uruguay 85447 188910 87042 165863

USA 2333616 2552655 2449005 1980239

Vanuatu 0 0 50 0

Venezuela Венесуэлла 0 14155 14008 14213

Viet Nam Вьетнам 425577 373365 1104106 0

Wallis and Futuna Isds Острова Уоллес и

Футуна 30 25 0 0

Zambia Замбия 134 240 165 2526

Zimbabwe Зимбабве 10 592 86 0

Other Asia Другие страны Азии 3719090 2288433 1683611 1375792

Other countries Другие страны 46761420 54943762 55719371 49108988

TOTAL 272136561 282815832 276359823 221454632