Аппель Джеральд. Технический анализ. Эффективные инструменты для активного инвестора

Подождите немного. Документ загружается.

62 2. Два простеньких индикатора настроения фондового рынка

сительной силы — в период между 1971 и 2003 г. позволяла инвесто-

рам находиться на фондовом рынке в течение всего 31,4% времени.

При этом во время периодов инвестирования капитал приносил 30,4%

годовых, а в среднем годовая прибыль от вложений составила 8,7% в

год (немногим меньше 9,2%, которые принесли стратегии «покупать-

и-держать»).

Эти цифры не отражают дополнительный доход, который можно

было бы получить за счет процентов, которые принесли бы наличные

деньги за остальные 66,8% времени. Кроме того, при использовании

данной стратегии значительно снижались уровни потерь и риск.

За и против

Показатели выбора времени для совершения операций на

фондовом рынке, особенно те из них, которые предполагают совер-

шение сделок с относительно небольшой частотой, не обеспечива-

ют стабильных результатов. На протяжении отдельных периодов они

работают исключительно хорошо по сравнению пассивными стра-

тегиями «покупать-и-держать». В другое время они могут не срабо-

тать. Инвесторы должны внимательно следить за изменениями па-

раметров, происходящими время от времени. Например, до 1990-х

гг. считалось, что фондовый рынок, вероятно, находится в опасно-

сти, когда дивидендные доходы компаний из Индекса Standard &

Poor's 500 падают ниже 3% и/или когда коэффициент рыночная

цена/чистая прибыль (отношение цены акции к величине корпора-

тивной прибыли на одну акцию) вырастает выше 22. К тому момен-

ту, когда рынок «быков» достиг своего пика в начале 2000 г., диви-

дендные доходы составляли чуть больше 1%. Коэффициент цена/

прибыль вырос до 46.

Эти изменения в показателях ценности акций, признанных рын-

ком, произошли в основном благодаря очень низким уровням преоб-

ладающих процентных ставок, которые, как мы видели, поддержива-

ют цены на акции. На протяжении ряда лет произошло множество

других изменений в параметрах технических и фундаментальных

показателей в результате значительного роста объемов торговли на

фондовом рынке, резкого увеличения количества акций, котирую-

щихся на разных биржах и на внебиржевом рынке, а также из-за раз-

вития онлайновой торговли и снижения размера комиссионного воз-

награждения дисконтных брокеров. Все это привело к более быстрому

и обширному движению рынка в пределах торгового дня и меньше

2. Два простеньких индикатора настроения фондового рынка

63

соответствовало повседневным колебаниям направления движения

рынка.

По этим и другим причинам, как правило, лучше всего использо-

вать более одного или двух (но не слишком много) индикаторов для

отслеживания состояния фондового рынка.

Имея это в виду, мы можем пересмотреть итоги 10-летних периодов

работы индикатора доходности 3- и 5-летних облигаций.

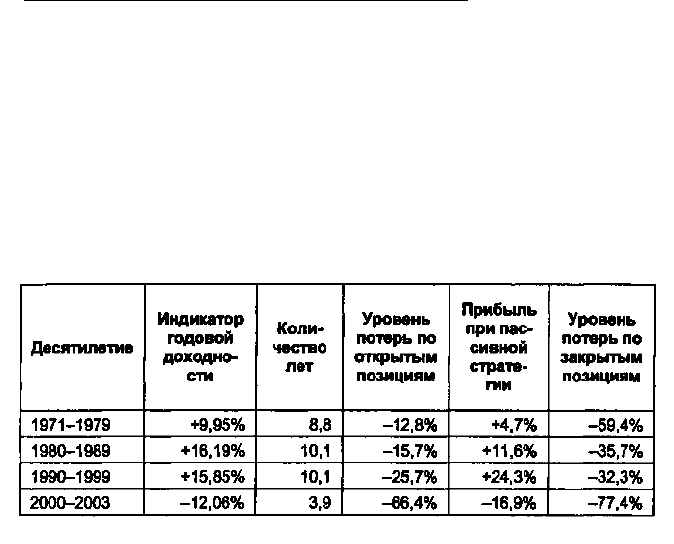

Результаты 10-летних периодов, индикатор доходности

3- и 5-летних облигаций относительно пассивной стратегии

(«покупать-и-держать») на основе индекса NASDAQ Composite

Результаты

Инвестирование в соответствии с сигналами, подаваемыми

индикатором доходности 3- и 5-летних облигаций, приносило доходы,

превосходящие результаты пассивного инвестирования, на протяже-

нии трех из четырех исследованных периодов. Благодаря использова-

нию этого индикатора уровни потерь снижались во всех исследован-

ных периодах, хотя на протяжении «медвежьего» рынка в 2000-2003 гг.

они ограничивались далеко не так хорошо, как это было в предшеству-

ющие периоды, включая очень серьезный «медвежий» рынок в 1973-

1974 гг. и период краха рынка в 1987 г.

Высокие уровни потерь, которые наблюдались на протяжении 2000-

2003 гг., отражали неспособность фондового рынка и экономики в этот

период реагировать на снижение процентных ставок. Во время этого

рыночного цикла «медвежий» рынок был не результатом повышаю-

щихся ставок и растущей инфляции, а скорее объяснялся боязнью

дефляции и неблагоприятной конъюнктурой для акций, даже при ус-

ловии снижающихся процентных ставок. (Идеальный климат для

64

2. Два простеньких индикатора настроения фондового рынка

рынка акций — это такая ситуация, которая отличается наличием уме-

ренной и контролируемой, но все же инфляции.)

В качестве исторического примера можно сослаться на ситуацию,

когда в начале 1930-х гг. казначейские облигации фактически прино-

сили слегка отрицательную ставку процента. Если вы давали деньги в

долг правительству США, заранее было ясно, что оно заплатит вам

меньше, чем сумма долга, выраженная облигациями казначейства. Из-

за банкротства банков инвесторы были согласны заплатить какие-то

деньги казначейству за сохранение своего капитала.

Окончательная долгосрочная статистика

Мы протестировали индикатор доходности 3- и 5-летних

облигаций за более продолжительный период, с августа 1962 по ян-

варь 2004 г. В периоды, когда процентные ставки падали, — 49% всего

времени — индекс Standard and Poor's 500 приносил средний доход в

8,5% годовых при максимальном уровне потерь в 36%. На протяже-

нии 51% времени, когда процентные ставки повышались, индекс

Standard and Poor's 500 снижался на 1% в год, при этом максимальный

уровень потерь составил 48%. (Индекс NASDAQ Composite до 1971 г.

не существовал.)

При пассивном инвестировании индекс Standard and Poor's 500

приносил 7,3% в год (во всех расчетах дивиденды не учитываются).

В конечном итоге, все чистые выигрыши достигались в те периоды,

когда уровень процентных ставок был благоприятным для рынка ак-

ций, при этом в остальное время возникали небольшие убытки. И вновь

исторически вы зарабатывали больше, рисковали меньше и инвести-

ровали на протяжении примерно 50% времени по сравнению с тем,

если бы использовали всего один индикатор.

Резюме

В главе 1 рассматривались методы отбора инвестиций на фон-

довом рынке, некоторые принципы выбора взаимных фондов и особая

методика, с помощью которой вы, скорее всего, переиграете типичный

взаимный фонд и индексы фондового рынка в целом.

Эта глава познакомила вас с двумя вполне объективными еже-

недельными индикаторами, которые имеют долгосрочные истории

обыгрывания фондового рынка в случае их использования в процес-

2. Два простеньких индикатора настроения фондового рынка 65

се инвестирования. При этом они снижают риски, связанные с пас-

сивными стратегиями «покупать-и-держать».

Даже если вы не пойдете дальше, вы уже получили средства для

улучшения результатов отбора акций и взаимных фондов и в целом

для выбора времени совершения операций. Ваша задача состоит в том,

чтобы на практике применить то, что вы узнали.

Теперь мы перейдем к более тонким инструментам для чтения и

интерпретации фигур, образующихся при движении цен на акции.

3. Скользящие средние и скорости

изменений: отслеживание тренда

и темпа движения

В предыдущей главе вы познакомились с методом расчета и

построения простой скользящей средней, т. е. такой средней, которая

присваивает одинаковые веса всем отдельным значениям, включен-

ным в расчет этой средней. Другие виды скользящих средних присва-

ивают повышенный вес недавним результатам наблюдений, поэтому

их значения в большей степени подвержены влиянию свежих данных.

Эта глава предлагает дополнительную информацию, которая касается

построения и применения скользящих средних.

Цель скользящих средних

Скользящие средние используются для сглаживания «шума»

краткосрочных ценовых колебаний, чтобы легче было идентифициро-

вать и определить основополагающие тенденции.

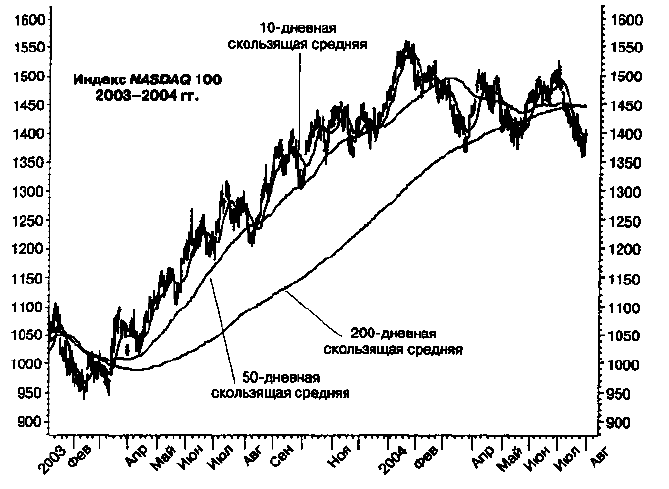

Например, график 3.1 изображает индекс NASDAQ 100 вместе с

тремя простыми скользящими средними: 10-дневной скользящей

средней, которая отражает краткосрочные тренды на рынке; 50-днев-

ной (если откладывать ее еженедельно, то 10-недельной) скользящей

средней, которая отражает среднесрочные рыночные тенденции; и

200-дневной (или 40-недельной) скользящей средней, которая отра-

жает главные тенденции на фондовом рынке. (Скользящие средние

могут использовать ежемесячные данные для очень долгосрочных

трендов или, наоборот, могут рассчитываться даже по одноминутным

интервалам в интересах краткосрочных задач, связанных с торговлей

в пределах одного рабочего дня.)

График 3.1 начинается в тот момент, когда «рынок медведей» 2000-

2002 гг. двигался к своему завершению, достигая самых низких «мед-

вежьих» минимумов и сменяясь «рынком быков», который сложился

на протяжении 2003 г. Десятидневная скользящая средняя в середине

3. Скользящие средние и скорости изменений...

67

График 3.1. Индекс NASDAQ 100 и скользящие средние, отражающие

долгосрочные, среднесрочные и краткосрочные тренды

График 3.1 показывает индекс NASDAQ 100 вместе с тремя скользящими

средними, отражающими различные временные рамки. 200-дневная

скользящая средняя выражает более долгосрочный тренд на фондовом

рынке — в данном случае явно повышательный. 50-дневная, или

приблизительно 10-недельная, скользящая средняя отражает

среднесрочные

тенденции на фондовом рынке в

этот

же

период,

которые

также явно повышательные. Десятидневная скользящая средняя показывает

краткосрочные тренды на рынке акций, которые на данном конкретном

графике своими фигурами демонстрируют «бычью» тенденцию, но не

являются постоянно повышательными

марта этого года была пробита ежедневным движением цен, резко раз-

вернувшись вверх. Вы можете видеть, как происходили перемены в

значениях 10-дневной средней, отражающие меняющиеся тенденции

в повседневном движении цен.

Давайте более внимательно посмотрим на эту 10-дневную сколь-

зящую среднюю. Наклоны сдвигов скользящей средней показывают

силу, лежащую в основе рыночных трендов. Рассмотрим подъем 10-днев-

ной скользящей средней, который произошел в середине февраля

68

3. Скользящие средние и скорости изменений...

2003 г. и продолжился в марте. Наклон и продолжительность этого подъе-

ма были умеренными, как и последующее падение в середине марта.

Теперь посмотрим на рост величины 10-дневной скользящей сред-

ней, который начался в середине марта. Он обладал совсем другими ха-

рактеристиками. Наклон мартовского подъема был более крутым, что

указывает на более мощный первоначальный темп движения, знак рас-

тущей силы рынка. Продолжительность начального давления в сторону

повышения увеличилась, это еще один положительный показатель. По-

следовавшее в апреле возобновление роста происходило с меньшим на-

клоном. Устойчивая повышательная тенденция движения рыночной

конъюнктуры оказалась более жизнеспособной по сравнению с понижа-

тельной тенденцией, которая оказалась менее продолжительной.

Теперь давайте посмотрим на колебания величины скользящей

средней, которые произошли в середине апреля, конце мая и начале

июля. С апреля по конец мая повышательный импульс был относи-

тельно продолжительным в своем подъеме, который происходил под

довольно острым углом. С мая по июнь колебания были короче (пред-

вещая ослабление повышательного импульса или силы). С июня по

июль характер колебаний показывал дальнейшее уменьшение продол-

жительности и крутизны сдвига, по-прежнему отражая убывающую

повышательную тенденцию.

Как правило, серия убывающих повышательных колебаний во вре-

мя подъема рынка предполагает, что впереди нас ожидает коррекция.

Серия возрастающих повышательных импульсов подразумевает, что

существует вероятность дальнейшего роста.

В качестве дополнительных иллюстраций этих принципов вы мог-

ли бы рассмотреть ряд колебаний в период с августа по ноябрь. Также

вам следует обратить внимание на ряд более высоких максимумов и

минимумов в величине 10-дневной средней, явно свидетельствующих

о наличии повышательного тренда.

Среднесрочная скользящая средняя

В промежутке времени, изображенном на графике 3.1,10-днев-

ная скользящая средняя явно демонстрировала фигуры, которые свиде-

тельствовали о сильной рыночной конъюнктуре между мартом и октяб-

рем. Однако рыночные признаки, представленные фигурами скользящей

средней, стали не такими однозначными, когда октябрь сменился нача-

лом декабря. Толчки к росту ослабли, и ситуация приобрела более нейт-

ральный характер.

3. Скользящие средние и скорости изменений...

69

Хотя краткосрочные фигуры стали более неопределенными, сред-

несрочные тенденции оставались преимущественно повышательны-

ми, что можно увидеть из графика 50-дневной скользящей средней,

которая оставалась примерно на одном уровне в течение марта и апре-

ля, после чего пошла вверх и устойчиво росла до конца года.

При сильных среднесрочных трендах стратегия выбора обычно за-

ключается в том, чтобы покупать, когда цены падают до уровня или

ниже скользящих средних с более коротким периодом. Такие фигуры

часто обеспечивают прекрасные точки входа в рамках благоприятных,

резко повышательных циклов фондового рынка. Во время более «мед-

вежьих» периодов эти правила меняются на противоположные. Когда

среднесрочные рыночные тенденции являются явно падающими, ча-

сто возникают благоприятные возможности для продажи, если еже-

дневные цены акций или рыночные индексы приближаются или про-

бивают снизу графики краткосрочных скользящих средних.

Долгосрочная 200-дневная скользящая средняя

200-дневная скользящая средняя отражает более долгосроч-

ные рыночные тенденции. Как вы можете заметить, обычно она более

медленно, чем 50-дневная скользящая средняя, реагирует на изменения

в направлении движения рынка. 200-дневная средняя пошла вверх в

апреле 2003 г. и продолжала расти на протяжении всего года, при этом

угол ее подъема увеличивался и отражал сохраняющуюся рыночную

силу. И вновь увеличивающиеся углы наклона подразумевают продол-

жение сложившихся тенденций. Замедление трендов предполагает, что

текущие тенденции могут измениться на противоположные. Наша

200-дневная скользящая средняя потеряла ускорение в начале 2004 г.,

что свидетельствовало об ослаблении фондового рынка в этом году.

Обязательно проверяйте продолжительность движения и угол на-

клона той скользящей средней, которую вы отслеживаете. Чем доль-

ше длится движение, тем больше угол наклона и тем больше шансы на

продолжение тенденции. Когда колебания и углы наклона невелики,

увеличиваются шансы надвигающегося разворота рынка.

Использование недельных долгосрочных

скользящих средних

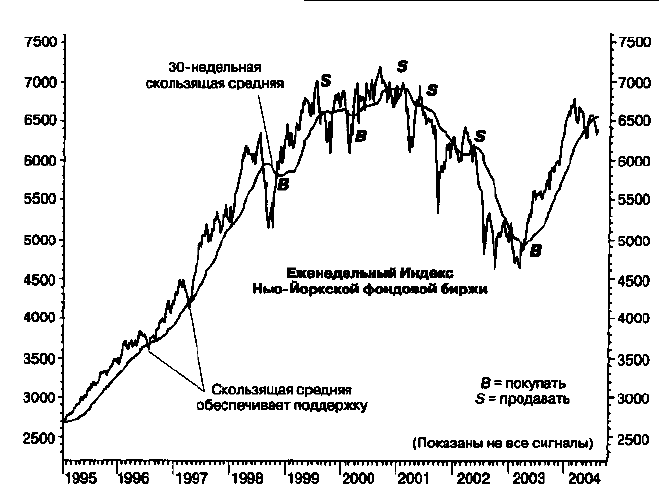

На графике 3.2 индекс Нью-Йоркской фондовой биржи осно-

ван на еженедельных значениях цен закрытия и использует 30-недель-

70

3. Скользящие средние и скорости изменений...

График З.2. Еженедельный график индекса Нью-Йоркской фондовой биржи,

30-недельная скользящая средняя

Этот

график

показывает

индекс

Нью-Йоркской

фондовой

биржи

в

1995-

1997 гг. вместе с его 30-дневной скользящей средней. Символы В и S

указывают периоды, во время которых случаются значительные прорывы

30-дневной скользящей средней снизу, и периоды, во время которых

происходят значительные прорывы графика средней сверху. Вслед за этими

отмеченными прорывами происходят соответственно подъемы и спады,

размеры которых выше средних значений

ную скользящую среднюю, рассчитываемую в конце каждой недели на

основе уровней цен закрытия. Для фондового рынка это был период

ярко выраженных трендов, отмеченный повышательным движением с

конца 1990-х по 2000 г., последовавшей вслед за этим резкой тенденци-

ей к понижению, продолжавшейся до конца 2002 г., а затем возобновле-

нием резких подъемов в течение 2003 г. В той степени, в которой более

длительные тенденции были более явными, чем обычно на протяжении

этого периода, тот факт, находились ли цены выше или ниже 30-летней

скользящей средней, вероятно, был важнее, чем обычно.

Помните ли вы правило, касающееся убывающих колебаний рын-

ка? Вам следует проанализировать долгосрочные импульсы к покуп-

3. Скользящие средние и скорости изменений...

71

ке, отраженные на графике скользящей средней. Самый продолжи-

тельный и самый сильный рост имел место между 1996 и серединой

1998 г. За этим последовало резкое падение, а затем второй значитель-

ный подъем с середины 1998 до середины 1999 г., размах которого был

не таким сильным, как при подъеме 1996-1998 гг.

Последний повышательный импульс между концом 1999 и началом

2000 г. отличался более умеренным углом наклона, чем два предыду-

щих скачка, что подтверждает ослабление роста темпа движения ин-

декса Нью-Йоркской фондовой биржи. Уровни цен и скользящая

средняя быстро сгладились, предвещая наступление слабости рынка.

Похожие фигуры представлены на графике 3.1, изображающем ежед-

невное движение цен индекса NASDAQ 100.

В обоих периодах серии скачков завершились, пройдя три волны.

Эта часто встречающаяся структура из трех волн, по-видимому, свя-

зана с волновой теорией Эллиота, подходом к изучению волновых

движений и их прогностического значения, который имеет много по-

следователей среди технических аналитиков. Мы вернемся к значе-

нию пульсирующих волн при рассмотрении каналов торговли на ос-

нове скользящих средних, которые я считаю очень мощным средством

выбора времени для совершения операций на рынке.

Скользящие средние и очень долгосрочные

скользящие средние

Как мы видели, скользящие средние могут применяться к крат-

косрочным, среднесрочным и очень долгосрочным движениям цен. Если

вы очень активный трейдер, то можете рассчитывать их на основе днев-

ных данных для торговли в пределах операционного дня. При этом пе-

риодом для расчета могут быть: каждый час, каждые 30, 15 или даже

5 минут. Но в данный момент мы рассматриваем их применение в бо-

лее долгосрочном периоде.

График 3.3 представляет собой месячный график индекса Standard

6 Poor's 500, изображенный вместе с 30-месячной скользящей сред-

ней. Следует отметить два момента. Во-первых, следует учитывать

важность скользящей средней при формировании областей поддерж-

ки для фондового рынка. Во время положительных периодов рыноч-

ной конъюнктуры снижение цен часто заканчивается в районе ключе-

вых среднесрочных и долгосрочных скользящих средних. Во-вторых,

заметим, что ускоряющийся рост скользящей средней образует кри-

вую в виде возрастающей параболы. Такие образования обычно воз-