Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности

Подождите немного. Документ загружается.

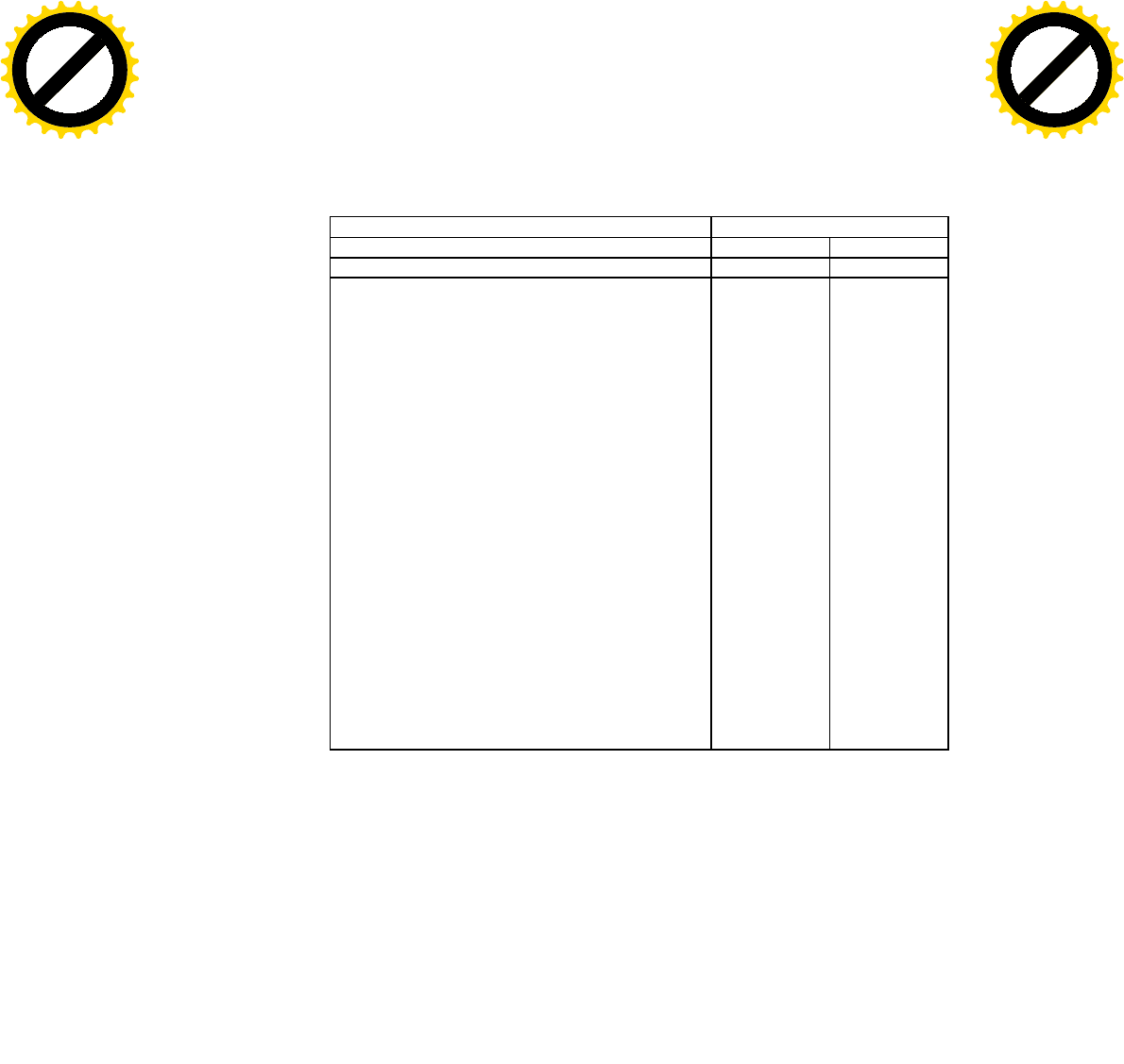

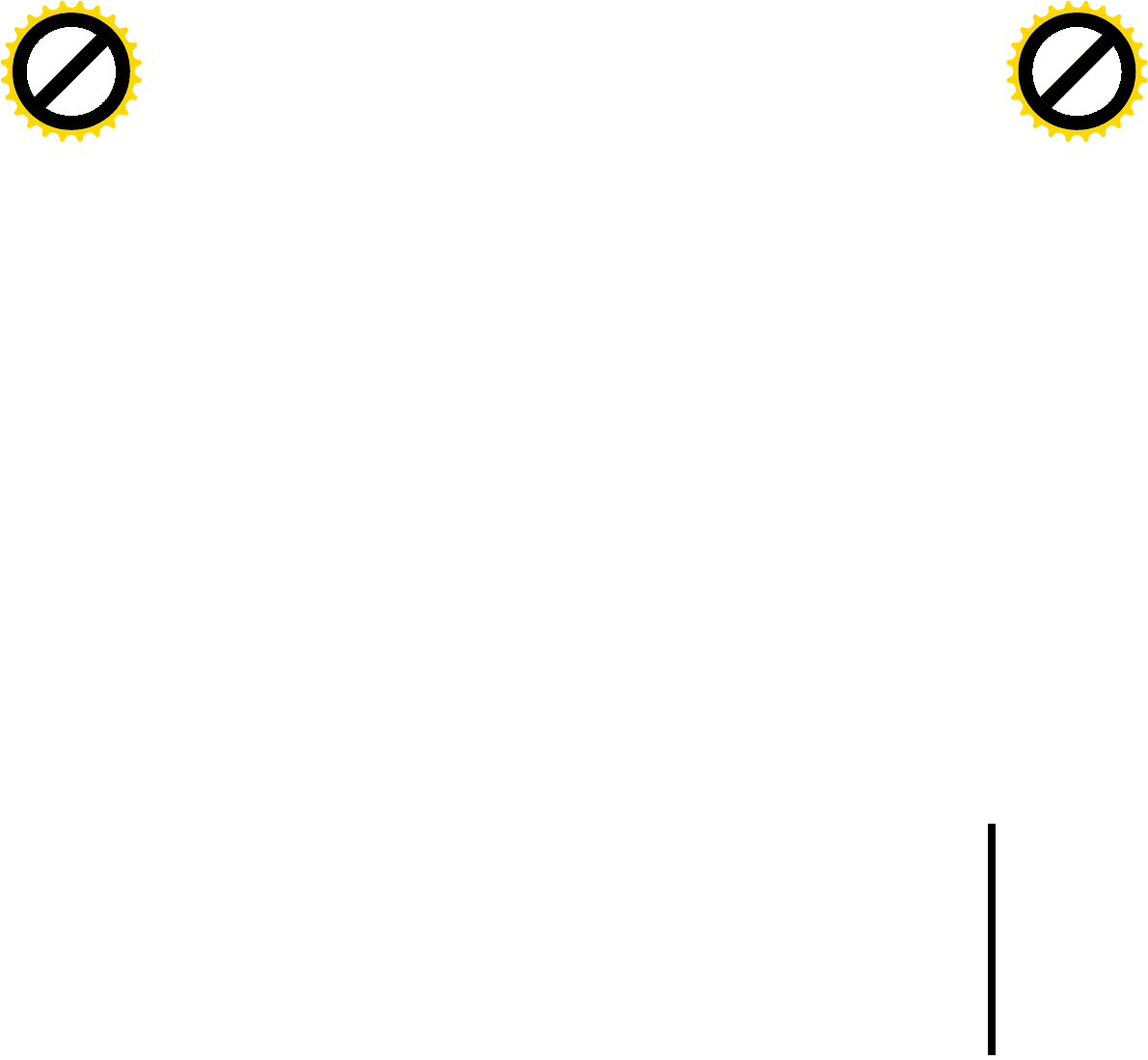

Таблица 3

Проводки по операциям, связанным с

загранкомандировками

Содержание операций Корреспонденция счетов

Дебет

Кредит

1

2

3

1. Выдан аванс в долларах США

2. Выдан аванс в рублях

3. По авансовому отчету списаны с подотчета:

— стоимость перелета

— суточные в пределах норм и сверх норм в дол

ларах США

— суточные в рублях

— стоимость визы в долларах США

— стоимость найма жилья в долларах США

4. Исчислен подоходный налог с сумм превыше

ния суточных над установленными нормами и

прочих расходов, не подтвержденных докумен

тально и не оговоренных в действующем законо

дательстве РФ

5. Начислен страховой взнос в Пенсионный фонд

с превышений командировочных расходов (су

точных и расходов по найму жилья) над установ

ленными нормами

6. Начислен страховой взнос в Фонд обязатель

ного медицинского страхования с превышений

командировочных расходов над установленными

нормами

7.Остаток аванса внесен в кассу в долларах 8.

Отражена курсовая разница

71-2 71

20, 26, 44

20,26,44,19

20, 26, 44

20, 26, 44

20, 26, 44

70

20, 26, 44

20, 26, 44

50-1 71-2

50-2 50-1

71 71,71-

2

71-2

71 71-2

68

69

69

71 91

3.6. Учет операций по ликвидации

совместных предприятий

В условиях развития рыночных отношений в России ак-

тивизировался процесс совместного предпринимательства, в том

числе — создание совместных предприятий, которые после

регистрации приобретают право юридического лица. Однако многие

из них, примерно каждое второе СП, через год-два прекращают

свою деятельность по различным причинам. Порядок ликвидации

совместных предприятий регу-

90

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

лируется ГК РФ, в частности ст.: 61, 63, 252. В области бух-

галтерского учета по операциям, связанным с ликвидацией

совместных предприятий, пока не разработано единой методики.

Во всех случаях участники СП заблаговременно создают и

утверждают ликвидационную комиссию, которая разрабатывает,

утверждает и исполняет план работы по ликвидации юридического

лица — совместного предприятия — и выступает от имени

ликвидируемого лица в суде и других организациях.

Ликвидационная комиссия помещает в средствах массовой

информации (СМИ) публикацию о ликвидации, одновременно

уведомляет письменно акционеров о сроках ликвидации

совместного предприятия, проводит сверку с дебиторами и

кредиторами, принимает меры к получению дебиторской

задолженности и оплате кредиторской задолженности. В случаях,

если денежных средств недостаточно для удовлетворения

требований кредиторов, то ликвидационная комиссия осуществляет

продажу имущества с публичных торгов в установленном порядке.

При этом выплата денежных сумм кредиторам производится в

порядке очередности, установленной ст. 64 ГК РФ.

В бухгалтерском учете хозяйственные операции, связанные с

ликвидацией совместного предприятия, могут быть отражены

следующими записями:

а) при реализации материалов:

Дт 91 "Прочие доходы и расходы", Кт 10 "Материалы";

Дт 91 "Прочие доходы и расходы", Кт 68 "Расчеты по налогам и

сборам";

Дт 76 "Расчеты с разными дебиторами и кредиторами", Кт 91

"Прочие доходы и расходы";;

Дт 50 "Касса", 51 "Расчетный счет", Кт 76 "Расчеты с разными

дебиторами и кредиторами";

б) финансовый результат от продажи:

Дт 99 "Прибыли и убытки", Кт 91-9 "Сальдо прочих доходов и

расходов" — убыток;

91

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Дт 91-9 "Сальдо прочих доходов и расходов", Кт 99 "Прибыли

и убытки" — прибыль;

в) при реализации основных средств:

Дт 91 "Прочие доходы и расходы", Кт 01 субсчет "Выбытие

основных средств" — списание остаточной стоимости основных

средств;

Дт 02 "Амортизация основных средств", Кт 01 субсчет

"Выбытие основных средств" — списание начисленной амор-

тизации;

Дт 91 "Прочие доходы и расходы", Кт 68 "Расчеты по налогам и

сборам" — сумма НДС, подлежащая уплате в бюджет;

Дт 76 "Расчеты с разными дебиторами и кредиторами", Кт 91

"Прочие доходы и расходы" — задолженность покупателей;

Дт 50 "Касса", 51 "Расчетный счет", Кт 76 "Расчеты с разными

дебиторами и кредиторами" — оплата покупателей за основные

средства.

Финансовый результат определяется так же, как и при

реализации материалов.

Ликвидационная комиссия закрывает и такие бухгалтерские

счета:

Дт 99 "Прибыли и убытки", Кт 97 "Расходы будущих

периодов";

Дт 98 "Доходы будущих периодов", Кт 99 "Прибыли и убытки".

Средства, полученные при реализации имущества, передаются

на погашение кредиторской задолженности. Если у предприятия

недостает имущества для погашения задолженности, то

используется Уставный капитал:

Дт 80 "Уставный капитал", Кт 99 "Прибыли и убытки".

По истечении четырех месяцев со дня ее образования

невостребованная дебиторская задолженность списывается на

убытки и отражается записью:

Дт 99 "Прибыли и убытки", Кт 62 " Расчеты с покупателями и

заказчиками" или 76 "Расчеты с разными дебиторами и

кредиторами".

92

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

При этом сумма списанной задолженности не уменьшает

финансовый результат, учитываемый при налогообложении

прибыли.

Если после удовлетворения требований кредиторов остается

имущество, то его распределяют между учредителями:

Дт 99 "Прибыли и убытки", Кт 80 "Уставный капитал" —

оставшиеся средства зачисляют в Уставный капитал.

Затем производится распределение капитала между уч-

редителями и отражается записью в счетах:

Дт 80 "Уставный капитал", Кт 75 "Расчеты с учредителями";

Дт 75 "Расчеты с учредителями", Кт 50 "Касса", 51 "Расчетный

счет" — суммы, оплаченные учредителям.

После проведения всех расчетов создается ликвидационный

баланс, который утверждается учредителями, а также проводится

обязательная аудиторская проверка с оформлением

соответствующего заключения.

В налоговую инспекцию представляются: заявление (ус-

тановленного образца), приказ о ликвидации (или другой

распорядительный документ), порядок и сроки ликвидации,

назначение ликвидационной комиссии, заявление в прессе,

ликвидационный баланс, утвержденный учредителями, аудиторское

заключение, перечень филиалов, карты постановки на учет и пирьмо

о присвоении ИНН (идентификационного номера

налогоплательщика). После чего налоговая инспекция назначает

день проверки.

Предприятие, подлежащее ликвидации, должно сняться с учета

во всех внебюджетных фондах и налоговой инспекции, закрыть

расчетные и валютные счета, после этого снимается с учета в

органах статистики (необходимо заявление, справка из налоговой

инспекции о снятии с учета, коды статистики).

Собрав все вышеперечисленные документы, можно их

представлять (вместе с подлинниками учредительских документов и

печатью организации) в администрацию территориального региона

для получения прошения в Российское аген-

93

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

тство Международного сотрудничества и развития (если пред- j

приятие там зарегистрировано). Кроме этого прошения необходимы

заявление, копия решения о ликвидации, свидетель- ■ ство

(подлинник).

После получения свидетельства о выходе из этого реес- ]

тра администрация региона выдает документ о ликвидации i

предприятия с иностранными инвестициями.

'

Вопросы для самопроверки

1. В чем сущность организации и функционирования со- \

вместного предприятия (СП) и какими нормативными до- i

кументами регулируется учет в бухгалтерии?

1

2. Каковы особенности организации бухгалтерского уче- \ та на

совместных предприятиях?

!

3. Как ведется учет имущества и их источников фор-

мирования на совместном предприятии?

4. Каков порядок учета кассовых операций в иностранной

валюте на совместном предприятии?

5. Как организуется учет операций по пластиковым кар-

точкам?

6. В чем состоят особенности синтетического и анали-

тического учета расходов по зарубежным командировкам на

совместном предприятии?

7. В чем состоит специфика методики учета финансовых

результатов при разных видах деятельности на едином балансе?

8. Каким образом отражаются в учете операции по лик-

видации совместных предприятий?

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Раздел 4. Бухгалтерский учет

валютных операций в организациях

различных форм собственности

4.1. Правовые основы

валютных операций

При учете валютных, экспортных, импортных операций

бухгалтер руководствуется нормативными документами, которые

можно в основном разделить на две группы. К первой группе

относятся те из них, которые составляют законодательные и

нормативные акты в области валютного регулирования,

внешнеэкономической деятельности и валютного контроля на

территории России. Вторую группу документов составляют те,

которые регламентируют методологию бухгалтерского учета

валютных операций и внешнеэкономической деятельности.

Основой валютного законодательства в РФ является Фе-

деральный закон от 10 декабря 2003 года № 173-ФЗ "О валютном

регулировании и валютном контроле". Все законодательные и

нормативные документы определяют нормы и правила совершения

операций в иностранной валюте между резидентами и

нерезидентами, устанавливают методы контроля и меры

ответственности за нарушения валютного законодательства во

внешнеэкономической деятельности.

В Законе дано понятие о субъектах валютных отношений,

которыми являются "резидент" и "нерезидент".

Резидентами являются:

а) физические лица, являющиеся гражданами Российской

Федерации, за исключением граждан Российской Феде-

95

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

рации, признаваемых постоянно проживающими в иностранном

государстве в соответствии с законодательством этого государства;

б) постоянно проживающие в Российской Федерации на

основании вида на жительство, предусмотренного законода

тельством Российской Федерации, иностранные граждане и

лица без гражданства;

в) юридические лица, созданные в соответствии с зако

нодательством Российской Федерации;

г) находящиеся за пределами территории Российской

Федерации филиалы, представительства и иные подразде

ления резидентов, указанных в подпункте "в";

д) дипломатические представительства, консульские уч

реждения Российской Федерации и иные официальные пред

ставительства Российской Федерации, находящиеся за пре

делами территории Российской Федерации, а также посто

янные представительства Российской Федерации при межго

сударственных или межправительственных организациях;

е) Российская Федерация, субъекты Российской Феде

рации, муниципальные образования, которые выступают в

отношениях, регулируемых настоящим Федеральным зако

ном и принятыми в соответствии с ним иными федеральными

законами и другими нормативными правовыми актами.

К нерезидентам относятся:

а) физические лица, не являющиеся резидентами в со

ответствии с подпунктами "а" и "б";

б) юридические лица, созданные в соответствии с зако

нодательством иностранных государств и имеющие местона

хождение за пределами территории Российской Федерации;

в) организации, не являющиеся юридическими лицами,

созданные в соответствии с законодательством иностранных

государств и имеющие местонахождение за пределами

территории Российской Федерации;

г) аккредитованные в Российской Федерации дипломати

ческие представительства, консульские учреждения иност

ранных государств и постоянные представительства указан-

96

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

ных государств при межгосударственных или межправитель-

ственных организациях;

д) межгосударственные и межправительственные орга

низации, их филиалы и постоянные представительства в Рос

сийской Федерации;

е) находящиеся на территории Российской Федерации

филиалы, постоянные представительства и другие обособ

ленные или самостоятельные структурные подразделения

нерезидентов, указанных в подпунктах "б" и "в";

ж) иные лица.

Дано также важное понятие о валютных операциях, а именно:

а) приобретение резидентом у резидента и отчуждение

резидентом в пользу резидента валютных ценностей на за

конных основаниях, а также использование валютных цен

ностей в качестве средства платежа;

б) приобретение резидентом у нерезидента либо нерези

дентом у резидента и отчуждение резидентом в пользу нере

зидента либо нерезидентом в пользу резидента валютных

ценностей, валюты Российской Федерации и внутренних цен

ных бумаг на законных основаниях, а также использование

валютных ценностей, валюты Российской Федерации и внут

ренних ценных бумаг в качестве средства платежа;

в) приобретение нерезидентом у нерезидента и отчужде

ние нерезидентом в пользу нерезидента валютных ценнос

тей, валюты Российской Федерации и внутренних ценных

бумаг на законных основаниях, а также использование ва

лютных ценностей, валюты Российской Федерации и внут

ренних ценных бумаг в качестве средства платежа;

г) ввоз на таможенную территорию Российской Федера

ции и вывоз с таможенной территории Российской Федера

ции валютных ценностей, валюты Российской Федерации и

внутренних ценных бумаг;

д) перевод иностранной валюты, валюты Российской Фе

дерации, внутренних и внешних ценных бумаг со счета, от

крытого за пределами территории Российской Федерации,

97

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

на счет того же лица, открытый на территории Российской

Федерации, и со счета, открытого на территории Российской

Федерации* на счет того же лица, открытый за пределами

территории Российской Федерации;

е) перевод нерезидентом валюты Российской Федерации,

внутренних и внешних ценных бумаг со счета (с раздела счета),

открытого на территории Российской Федерации, на счет (раздел

счета) того же лица, открытый на территории Российской

Федерации.

4.2. Особенности бухгалтерского учета

операций в иностранной валюте

В связи с тем, что бухгалтерский учет ведется в едином

денежном измерителе — национальной валюте страны, возникает

необходимость в пересчете конкретных сумм иностранной валюты в

рубли при отражении в учете операции в иностранной валюте. Этим

и объясняются особенности бухгалтерского учета валютных

операций, заключающиеся в порядке пересчета иностранной валюты

в рубли: когда, по какому курсу производить пересчет, на какую

дату, с какой периодичностью и как поступать с возникающими при

этом курсовыми разницами.

Поэтому общего нормативного регулирования бухгалтерского

учета для таких операций недостаточно, требуется дополнительная

регламентация с учетом их специфики.

Основным нормативным документом, регламентирующим

особенности учета операций в иностранной валюте, является

Положение по бухгалтерскому учету "Учет активов и обязательств,

стоимость которых выражена в иностранной валюте" (ПБУ 3/2000).

Положение является элементом системы нормативного

регулирования бухгалтерского учета РФ и применяется с учетом

других нормативов по бухгалтерскому учету.

В соответствии с указанным Положением выраженная в

иностранной валюте стоимость имущества и обязательств при

отражении на счетах бухгалтерского учета подлежит пере-

98

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

счету в рубли по курсу Центрального банка РФ для этой

иностранной валюты по отношению к рублю на дату совершения

операции.

Датой совершения операции, согласно Положению, считается

та дата, когда у организации в соответствии с законодательством

Российской Федерации или договором возникает право принять к

бухгалтерскому учету имущество или обязательства, являющиеся

результатом этой операции.

Для правильного учета очень важно определить дату

совершения отдельных операций в иностранной валюте. Согласно

ПБУ 3/2000 даты совершения отдельных операций для целей

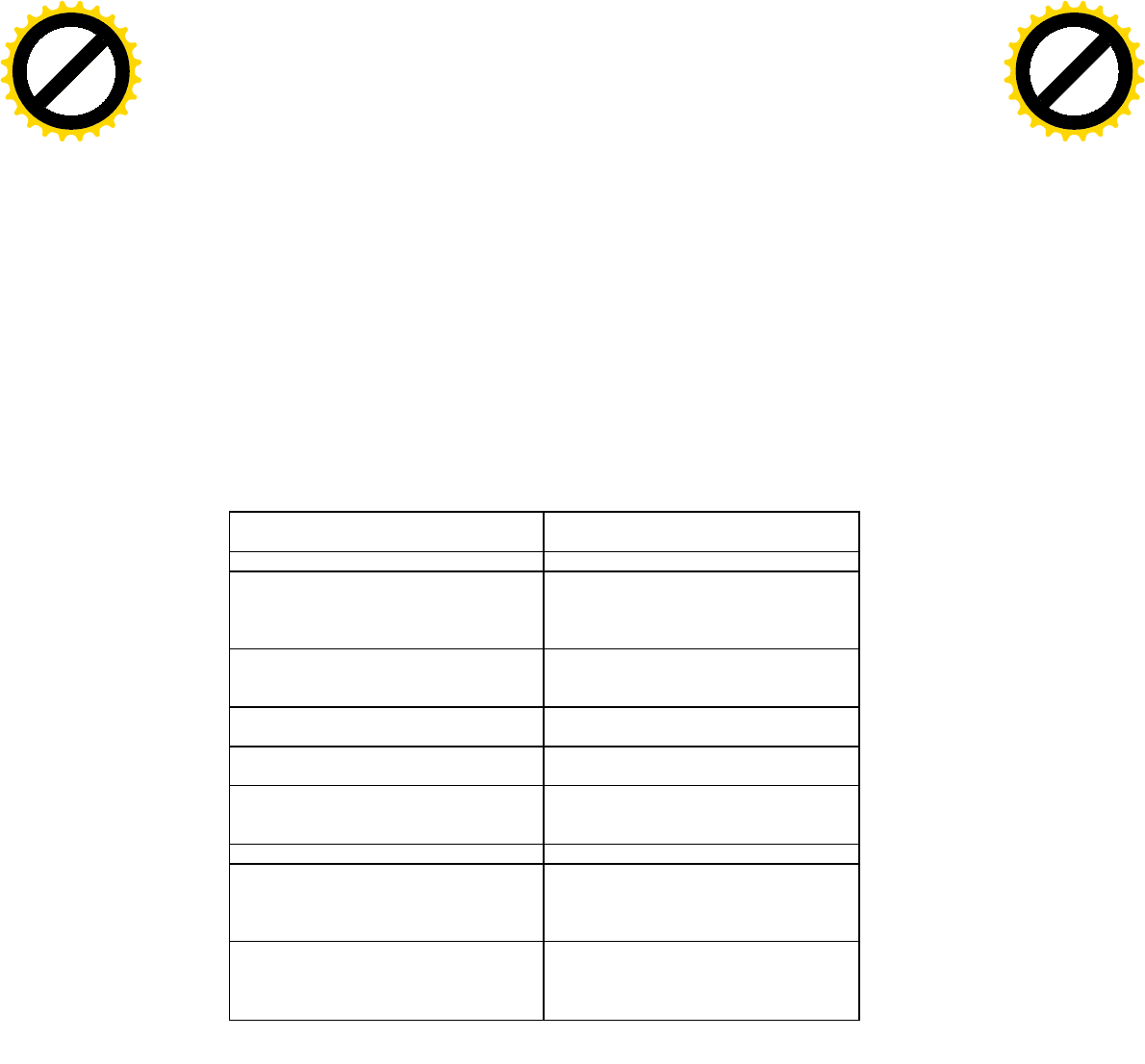

бухгалтерского учета приведены в табл. 4.

Таблица 4 Перечень дат

совершения отдельных операций в иностранной валюте

Операция в иностранной валюте

Датой совершения операции в ино

-

странной валюте является

1

2

Банковские операции по валютным

счетам

Дата зачисления денежных средств на

валютный счет или их списания с ва-

лютного счета организации в кредит

ной

организации

Кассовые операции с иностранной ва-

лютой

Дата оприходования денежных знаков в

кассу организации или выдачи денеж

ных

знаков из кассы организации

Доходы организации в иностранной

валюте '

Дата признания доходов организации в

иностранной валюте

Расходы, организации в иностранной

валюте

Дата признания расходов организации в

иностранной валюте

Импорт материально-производствен-

ных запасов, иного имущества

Дата перехода права собственности к

импортеру на импортированные това

ры,

иное имущество

И

мпорт услуги

Дата фактического потребления услуги

Погашение задолженности в иностран-

ной валюте по суммам, выданным ра-

ботникам организации под отчет на

осуществление определенных расходов

Дата утверждения авансового отчета

Формирование уставного (складочного)

капитала организации и образование

задолженности его собственников по

вкладам в него

Дата приобретения статуса юридиче-

ского лица

99

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m