Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности

Подождите немного. Документ загружается.

после поступления товаров на таможню (при уплате НДС и

акцизов). Если товары приобретены не для коммерческих целей, то

платежные обязательства должны исполняться одновременно с

принятием ГТД.

Уплата таможенных платежей (кроме сбора за таможенное

оформление) производится по выбору импортера в рублях или в

иностранной валюте. В случаях при пересчете иностранной валюты

в рубли используется курс Банка России, действующий на день

принятия ГТД.

Обязанность по уплате таможенных платежей считается

исполненной с момента:

— списания денежных средств со счета импортера в банке;

— внесения наличных денежных средств в кассу таможенного

органа;

— зачета излишне уплаченных (взысканных) таможенных

платежей, а если он производится по инициативе плательщика — с

момента принятия заявления о зачете;

— зачета авансовых платежей или денежного залога, а если он

производится по инициативе плательщика — с момента получения

таможенным органом распоряжения о зачете;

— зачета денежных средств, уплаченных банком, иной

кредитной организацией либо страховой организацией в соот-

ветствии с банковской гарантией или договором страхования, а

также поручителем в соответствии с договором поручительства;

— обращения взыскания на товары, в отношении которых не

уплачены таможенные платежи, либо на предмет залога (иное

имущество плательщика), если размер сумм указанных денежных

средств не менее суммы задолженности по уплате таможенных

платежей.

Особенностью в учете является то, что суммы уплачиваемых

пошлин, акцизов и сбора за таможенное оформление участвуют в

формировании фактической себестоимости приобретения

импортных товаров, а суммы НДС подлежат вычету из общей

суммы данного налога, подлежащей уплате в бюджет (п. 2 ст. 171

НК РФ).

140

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

5.4.2. Методика учета расчетов по

таможенным пошлинам

В бухгалтерии райпо, так же как и в других организациях, учет

расчетов с бюджетом по таможенным пошлинам ведется на счете 68

"Расчеты по налогам и сборам", субсчет "Расчеты с бюджетом по

ввозным таможенным пошлинам".

Налоговой базой для исчисления пошлин является таможенная

стоимость импортных товаров. При этом сумма пошлины,

подлежащей уплате в бюджет, определяется как произведение

таможенной стоимости на соответствующую ставку.

Таможенную стоимость импортных товаров образуют их

контрактная стоимость и расходы по их приобретению, в том числе

(п. 1 ст. 19 Закона РФ от 21 мая 1993 г. № 5003-1 "О таможенном

тарифе"):

— расходы по доставке товаров до аэропорта, порта или иного

места ввоза на таможенную территорию РФ (транспортные расходы,

расходы по погрузке, выгрузке, перегрузке и перевалке товаров,

страховые суммы);

— брокерские комиссионные вознаграждения, за исключением

комиссионных по закупке товаров;

— стоимость контейнеров и/или другой многооборотной тары,

если в соответствии с Товарной номенклатурой внеш-

неэкономической деятельности (ТН ВЭД) они рассматриваются как

единое целое с оцениваемыми товарами;

— стоимость упаковки, включая стоимость упаковочных

материалов и работ по упаковке и др.

Уплата в бюджет таможенной пошлины сопровождается

записью на основании выписки банка:

Дт 68 "Расчеты по налогам и сборам",

субсчет "Расчеты с бюджетом по ввозным таможенным

пошлинам",

Кт 51 "Расчетные счета", 52 "Валютные счета",

субсчет "Текущий валютный счет" и др.

141

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

При авансовой форме расчетов на основании выписки банка

делаются следующие записи:

Дт 76 "Расчеты с разными дебиторами и кредиторами",

субсчет "Расчеты с таможенным органом по выданным

авансам",

Кт 51 "Расчетные счета", 52 "Валютные счета",

субсчет "Текущий валютный счет" и др.

После получения от таможенного органа распоряжения о

зачете авансовых платежей в бухгалтерии делается запись:

Дт 68 "Расчеты по налогам и сборам",

субсчет "Расчеты с бюджетом по ввозным таможенным

пошлинам"

Кт 76 "Расчеты с разными дебиторами и кредиторами"

субсчет "Расчеты с таможенным органом по выданным

авансам"

При включении ввозной пошлины в фактическую себес-

тоимость импортных товаров делают запись:

Дт сч. 15 "Заготовление, приобретение материальных

ценностей", 41 "Товары", 10 "Материалы", 07 "Оборудование к

установке", 44 "Расходы на продажу" и др.,

Кт 68 "Расчеты по налогам и сборам",

субсчет "Расчеты с бюджетом по ввозным таможенным

пошлинам".

5.4.3. Методика учета таможенных сборов

за таможенное оформление

Согласно постановлению Правительства РФ от 28 декабря 2004

г. № 863 пересмотрены ставки таможенных сборов, которые теперь

будут применяться минимально — 500 руб. и максимально — 100

тыс. руб.

Методика учета таможенных сборов за таможенное офор-

мление значительно отличается от методики учета таможенной

пошлины. Прежде всего тем, что учет расчетов с таможенным

органом по сбору ведется на счете 76 "Расчеты с разными

дебиторами и кредиторами", субсчет "Расчеты с таможенным

органом по таможенным сборам".

142

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Уплатив сбор, в бухгалтерии импортера делают следующую

запись:

Д-т 76 "Расчеты с разными дебиторами и кредиторами", суб-

счет "Расчеты с таможенным органом по таможенным сборам".

К-т 51 " Расчетные счета", 52 "Валютные счета", субсчет

"Текущий валютный счет".

После признания расходов, в связи с уплатой таможенного

сбора, за Таможенное оформление делается запись:

Д-т 41 "Товары", 10 "Материалы", 07 "Оборудование к

установке" и др., 44 "Расходы на продажу" (для торговых операций,

включающих затраты по заготовке и доставке импортных товаров в

состав расходов на продажу),

К-т 76 "Расчеты с разными дебиторами и кредиторами", суб-

счет "Расчеты с таможенным органом по таможенным сборам"

Так, например, райпо Тверского облпотребсоюза приобрело на

внешнем рынке 500 стиральных машин по цене 200 евро за единицу.

Контрактная стоимость всей партии составляет 100 000 евро.

Поставка товаров произведена на условиях контракта, где

предусмотрено, что расходы по их перевозке и страхованию до

таможенного склада в Москве несет продавец. Стоимость

транспортной услуги по доставке товаров из Москвы до склада

импортера в Твери — 180 000 руб. (в том числе НДС 27 458 руб.) По

условиям контракта право собственности на товар переходит к

импортеру на границе. Товар пересек границу 01.08.04. и поступил

на склад импортера 05.08.04. При таможенном оформлении 02.08.04.

уплачены: таможенная пошлина (15%), НДС (18%). Расчеты с

продавцом и перевозчиком произведены 07.08.04. Официальный

курс евро составил»: на дату пересечения границы — 34,34 руб.,

таможенного оформления — 34,01 руб., поступления на склад

импортера — 34,20 руб., расчетов с продавцом и перевозчиком —

34,58 руб. Согласно учетной политике оценка импортных товаров

производится по фактической себестоимости приобретения.

Приведенные операции отражены следующими записями (табл.

11).

143

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

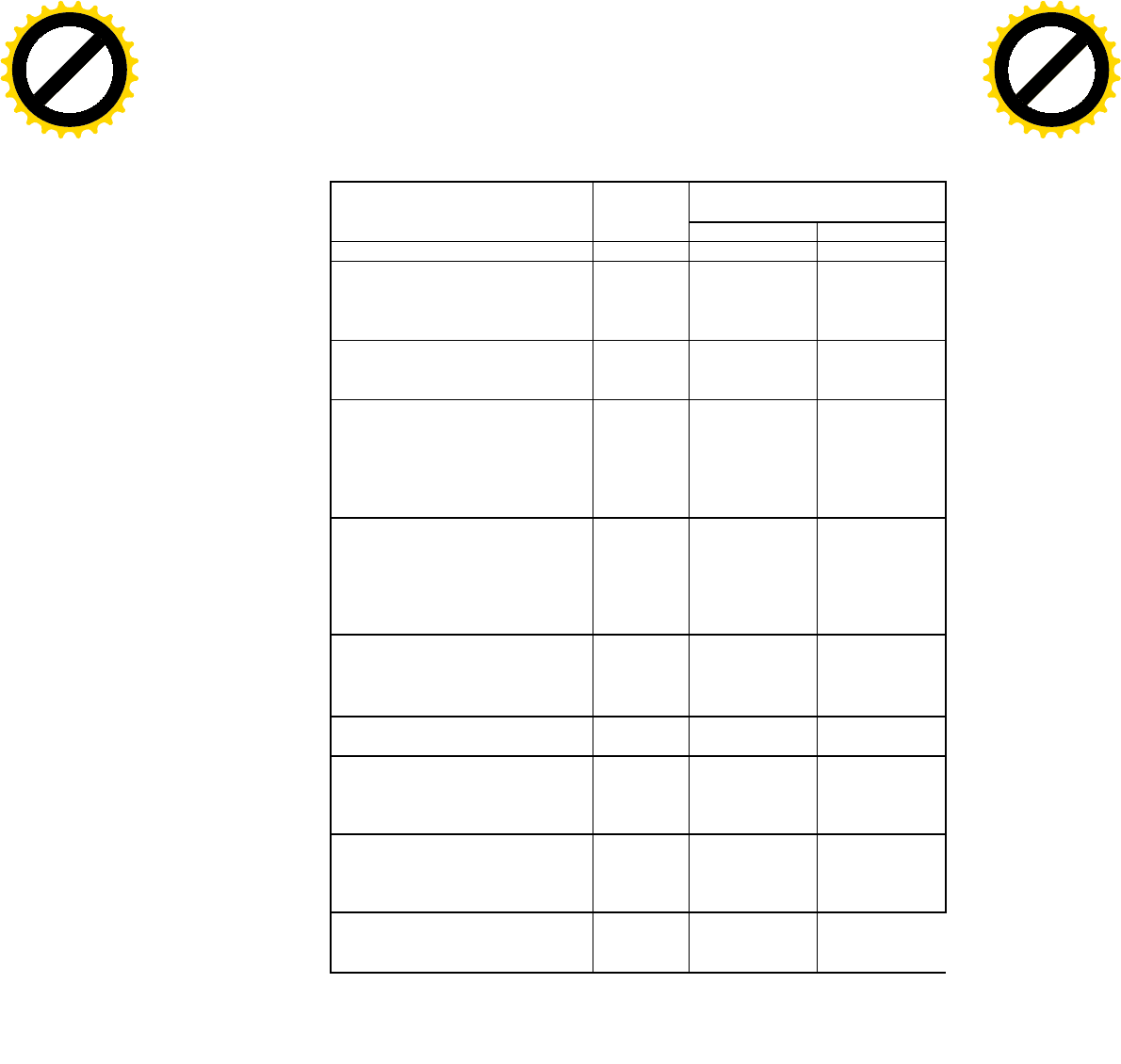

Таблица 11

Корреспонденция счетов

(субсчетов)

Содержание операции

Сумма,

руб-

Дт

Кт

1

2

3

4

Приняты к учету приобретенные

товары в связи с переходом права

собственности на них (100 000

евро — 34,34 руб.)

3 434 000 41-13 60

С расчетного счета уплачена

ввозная таможенная пошлина (100

000 евро

-

15%

—

34,01 руб.)

510 150 68 51

Уплачен таможенный сбор за

таможенное оформление груза:

в рублях

100 000 евро — 34,01 —0,1%

в валюте

100 000 евро — 34,01 — 0,05 %

3401

1700

76

76

51

52-2

Включены в фактическую себе-

стоимость приобретенных то-

варов:

ввозная таможенная пошлина

таможенный сбор (3401руб.+ 1700

руб.

)

510 150

5101

41-13

41-13

68

76

С расчетного счета уплачен НДС

(на таможне)

[(100 000 евро х 34,01) + 510 150 +

+ 5101] х 18%

704 925 68 51

Отражен НДС, уплаченный та-

моженному органу

704 925 19-5 68

Произведен налоговый вычет

НДС, уплаченного на таможне и

относящегося к принятым на учет

импортным товарам

704 925 68 19-5

Начислена задолженность пере-

возчику по транспортной услуге:

на стоимость доставки без НДС на

сумму НДС

152 542

27 458

41-13

19-3

60

60

С текущего валютного счета пе-

речислена задолженность экс-

портеру (100 000 евро - 34,58 руб.).

3 458 000 60 52-2

144

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

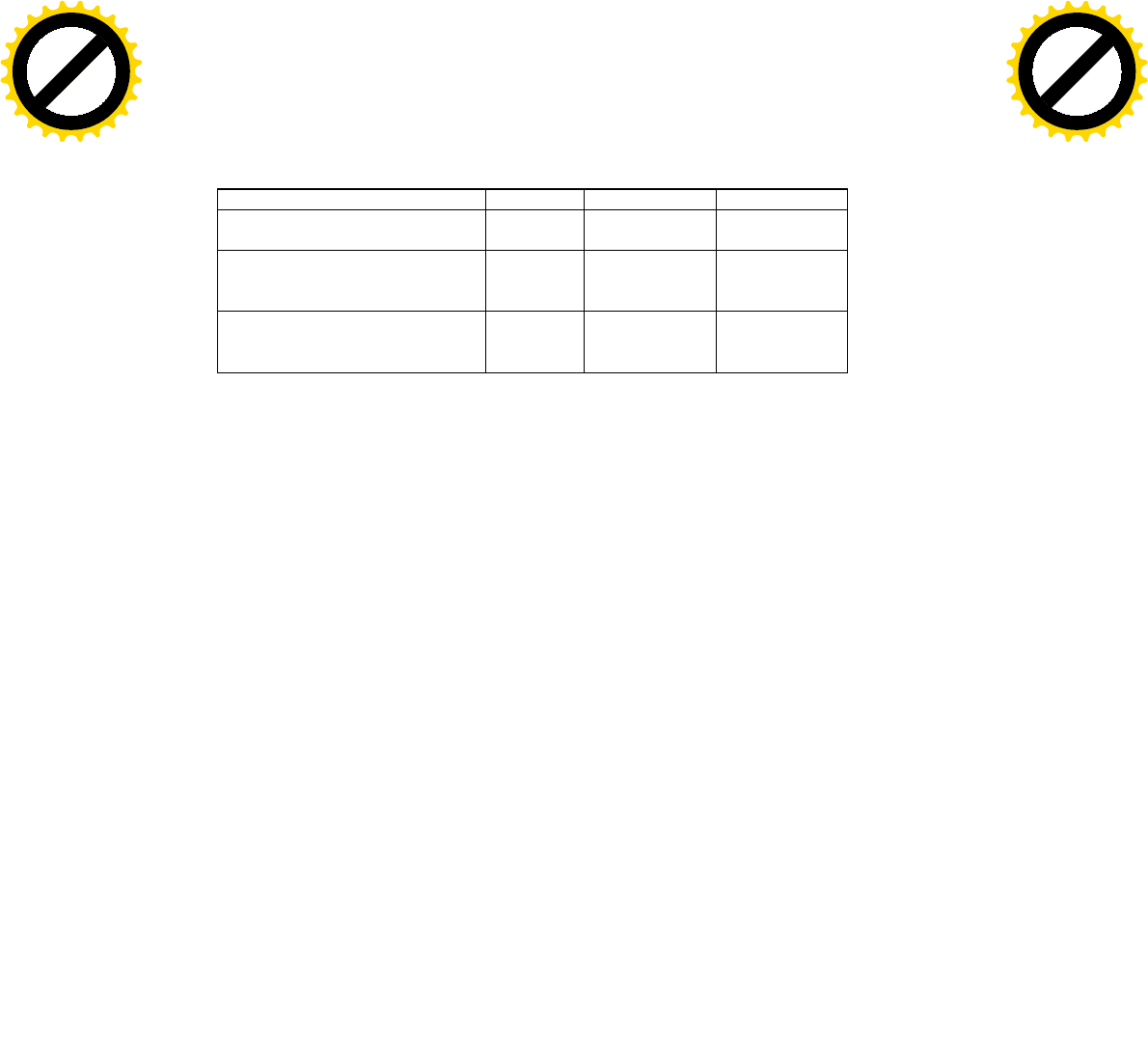

Окончание табл. 11

1

2

3

4

С расчетного счета перечислена

задолженность перевозчику

1.80 000 60 51

Принята к вычету сумма «вхо-

дящего» НДС, относящегося к

оплаченной транспортно

й услуге

27 458 68 19-3

Принят к учету товар по факти-

ческой себестоимости (3 434 000 + +

510 150 + 5101 + 152 542)

4 101 793 41 41-3

5.4.4. Учет расчетов по НДС на

импортные товары

В бухгалтерии организации информация о налоговых

обязательствах перед бюджетом по НДС формируется на счете 68

"Расчеты по налогам и сборам", субсчет "Расчеты с бюджетом по

НДС при импорте товаров" как разница между суммами

начисленного и возмещенного налога.

Как правило, основой для начисления НДС является та-

моженная стоимость импортных товаров, к которой добавляется

таможенная пошлина, а по подакцизным товарам также и сумма

акциза.- Ставки НДС применяются в зависимости от вида

ввозимого товара в соответствии со ст. 164 НК РФ в порядке,

определенном Инструкцией о порядке применения таможенными

органами Российской Федерации налога на добавленную стоимость

в отношении товаров, ввозимых на территорию Российской

Федерации, утвержденной приказом ГТК России от 7 феварля 2001

г. № 131.

При внесении в бюджет НДС делаются следующие за- писи:

Дт 68 "Расчеты по налогам и сборам",

субсчет " Расчеты с бюджетом по НДС при импорте товаров",

Кт 51 "Расчетные счета", 52 "Валютные счета",

субсчет "Текущий валютный счет" и др.

145

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Согласно п. 1 ст. 172 НК РФ суммы НДС, фактически

уплаченные при ввозе товаров, подлежат вычету из бюджета после

принятия на учет соответствующих товаров независимо от факта их

оплаты поставщику. Основанием для совершения этой операции

являются ГТД и платежные документы, подтверждающие уплату

налога.

В случаях уплаты НДС в иностранной валюте к вычету

принимается сумма, определяемая в рублевом эквиваленте по курсу

Банка России, действующему на дату начисления налога (п. 45

Методических рекомендаций по применению гл. 21 "Налог на

добавленную стоимость" НК РФ, утвержденных приказом

Министерства по налогам и сборам России от 20 декабря 2000 г. №

БГ-3-03/447).

При вычете НДС производится запись:

Дт 68 "Расчеты по налогам и сборам",

субсчет " Расчеты с бюджетом по НДС при импорте товаров"

Кт 19 "Налог на добавленную стоимость по приобретенным

ценностям", субсчет "НДС по импортным товарам".

В отдельных случаях уплата налога в бюджет может про-

изводиться без последующего вычета при:

— ввозе товаров с целью производства и/или реализации

товаров (работ, услуг), не облагаемых НДС либо не являющихся

объектом налогообложения;

— ввозе товаров, предназначенных для реализации за

пределами Российской Федерации;

— ввозе товаров организациями, не являющимися пла-

тельщиками НДС либо освобожденными от обязанностей

налогоплательщика.

В этих случаях суммы НДС, уплаченные импортером на

таможне, подлежат включению в фактическую себестоимость

приобретенных товаров.

5.4.5. Учет расчетов с бюджетом по акцизам

В бухгалтерии информация о расчетах с бюджетом пс акцизам

формируется на счете 68 "Расчеты с бюджетом пс акцизам при

импорте".

146

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

При ввозе подакцизных товаров на таможенную территорию

Российской Федерации налоговая база определяется:

— по подакцизным товарам, в отношении которых уста-

новлены твердые (специфические) налоговые ставки (в абсолютной

сумме на единицу измерения) — как объем ввозимых подакцизных

товаров в натуральном выражении;

— по подакцизным товарам, в отношении которых уста-

новлены адвалорные (в процентах) налоговые ставки - как сумма их

таможенной пошлины.

По общему правилу, акцизы, уплачиваемые на таможне,

должны включаться в фактическую себестоимость импортных

товаров, которые отражаются записями:

Дт 68 "Расчеты по налогам и сборам",

субсчет " Расчеты с бюджетом по акцизам при импорте"

Кт 51 Расчетные счета", 52 "Валютные счета",

субсчет "Текущий валютный счет" и др.

При включении акцизов в фактическую себестоимость товаров

делают запись:

Дт 41 " Товары", 10 "Материалы", 07 "Оборудование к ус-

тановке", 15 "Приобретение и заготовление материалов" и др.,

Кт 68 "Расчеты по налогам и сборам",

субсчет " Расчеты с бюджетом по акцизам при импорте"

В случаях, если подакцизные товары закуплены на внешнем

рынке с целью производства подакцизной продукции, суммы

акцизов, уплаченных на таможне, возмещаются из бюджета. На

основании п. 3 ст. 201 НК РФ импортер получает право на

налоговый вычет при условии списания ввезенных материальных

ценностей в производство и реализации произведенной подакцизной

продукции покупателям.

В бухгалтерии учет операций, связанных в бухгалтерском учете

операций, отражается на счете 19 "Налог на добавленную стоимость

по приобретенным ценностями", субсчете "Акцизы по оплаченным

материальным ценностям", а порядок признания и списания таких

сумм аналогичен учету НДС.

147

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

5.5. Учет экспортных операций

5.5.1. Особенности учета

экспортных операций

Статья 97 Таможенного кодекса РФ гласит: "Экспорт то

варов — таможенный режим, при котором товары вывозятся

за пределы таможенной территории Российской Федерации

без обязательства об их ввозе на эту территорию". Статьей 981

ТмК РФ предусмотрена уплата вывозных таможенных по-

шлин и иных таможенных платежей.

Условно бухгалтерский учет операций по экспорту това-

ров можно разделить на два этапа:

1) учет движения экспортного товара от поставщика к по-

купателю и связанных с этим процессом накладных расходов;

2) учет продажи и расчетов с иностранными покупателями.

Первый этап бухгалтерского учета ведется, как правило, по

одной и той же схеме, а второй этап учета отражается; в зависимости

от видов и форм расчетов с иностранными покупателями, а также от

формы выхода поставщика на внешний рынок — самостоятельно или

через посредника.

На организацию учета экспортных операций оказывает

существенное влияние сложившаяся практика реализации товаров:

непосредственно самим предприятием-изготовите- лем или через

посредническую внешнеэкономическую организацию. Если в первом

случае предприятие-экспортер отражает в учете все хозяйственные

операции, от формирова- ния готовой продукции до установления

контрактной цены, по которой товар будет предложен иностранному

покупате-лю, то во втором — предприятие интересует размер комис-

сионного вознаграждения (бонус), который предстоит ему оплатить

за посреднические услуги.

Заключению контракта и отгрузке товаров всегда предшествует

большая подготовительная работа, связанная с изучением

конъюнктуры рынка и поиском "своего" покупателя,

148

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

поэтому затраты на маркетинговые исследования являются

составной частью конкретной цены товара.

Перечень первичной учетной документации (счета-фактуры,

спецификации, товарно-транспортные накладные, кредитные

справки, банковские переводы, страховые полисы и т. п.)

раскрывает содержание заключаемых контрактов.

Аналитический учет экспортных операций товаров ведется по

партиям в разрезе стран и контрактов. Соответственно в текущем

учете должны быть отражены аналитические счета.

Определяющим принципом учетной политики предприятия,

формирующим момент реализации, выступает дата предъявления

указанных выше документов покупателю или предъявления их в

уполномоченный банк, получения наличных денег, представления

покупателем векселя, коммерческого кредита или другого

документа, гарантирующего оплату.

Счет выписывается трассантом в иностранной валюте по

контрактной стоимости с отсрочкой платежа, чаще всего в форме

переводного векселя (тратты). Может также иметь место выписка

платежных документов по открытому счету.

Синтетический учет отгруженных на экспорт товаров можно

осуществлять на счете 45 "Товары отгруженные" или на счете 62

"Расчет с покупателями и заказчиками". Выбор того или иного счета

определяется моментом реализации и зависит от учетной политики,

выбранной предприятием. Например, счет 45 "Товары

отгруженные" используется, если договором поставки обусловлен

иной порядок, предусматривающий право перехода собственности

на отгруженную продукцию с целью владения, пользования и

распоряжения ею, а такж'е риска ее случайной гибели на пути

продвижения к иностранному покупателю. Тогда к счету 45 в

разделе "товаров отгруженных" открываются субсчета:

45-12 — экспортные товары по прямым поставкам;

45-13 — экспортные товары в пути в СНГ;

45-14 — экспортные товары в портах и на складах СНГ;

45-15 — экспортные товары в пути за границу;

149

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m