Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности

Подождите немного. Документ загружается.

транспортировке товара, направляемого на экспорт, восполняемые

российскими перевозчиками. А 500 000 руб. составили: накладные

расходы, связанные со складированием и управлен-ческой

деятельностью ООО, НДС по ним составил 100 000 руб.

Издержки были оплачены, счета-фактуры поставщика-ми

предъявлены.

15 июня 2002 г. была утверждена грузовая таможенная

декларация на вывоз данной партии товара.

В бухгалтерии ООО делаются следующие записи:

Дт 41, Кт 60 — 3 000 000 руб. — принят на учет закупленный

товар у поставщика;

Дт 19, Кт 60 — 540 000 руб. — отражена сумма НДС по

партии полученного товара;

Дт 60, Кт 51 — 3 540 000 руб. — оплачен товар поставщику;

Дт 44, Кт 76 — 500 000 руб. — приняты к учету расходы по

погрузке, транспортировке российским перевозчикам;

Дт 44, Кт 76 — 500 000 руб. — приняты к учету управ-

ленческие и складские расходы в объеме, относимом к данной

партии товара;

Дт 19, Кт 76 — 180 000 руб. — принят к учету НДС по этим

затратам;

Дт 76, Кт 51 — 1 180 000 руб. — оплачены выполненные

работы (услуги);

Дт 62, Кт 90 — 5 000 000 руб. — предъявлены счета за

поставленный товар иностранному покупателю;

Дт 51, Кт 62 — 5 000 000 руб. — поступила выручка от

иностранного покупателя.

Теперь проиллюстрируем отражение НДС в декларации,

предоставляемой ООО в налоговую инспекцию.

Прежде всего делается запись в листе 07 Приложения В

"Стоимость товаров (работ, услуг), по которым предполагается

применение ставки 0 процентов".

В течение 180 дней, т. е. до 13 октября 2002 г., ООО представляет

необходимый комплект документов в налоговую инспекцию для

подтверждения правомерности применения ставки. И в том месяце,

когда налоговая инспекция даст разреше

160

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

ние на применение ставки и возможных вычетов, в декларации по

налоговой ставке 0% делаются записи.

По строкам 1.1 и 4 листа 02 — 5 000 000 руб., по строкам 5.1,

5.1.2,9 листа 03 — 700 000 руб. (540 000 + 180 000) и делаются

записи в бухгалтерском учете:

Дт 68, Кт 19 — 720 000 руб. на принятую к зачету сумму НДС.

Если данный экспорт не подтверждается налоговыми органами,

то информация об этом должна быть отражена в разделе 11 (листы

04, 05) декларации по налоговой ставке 0% по строкам 21, 22 листа

04 декларации по НДС, сумма же доначисленного НДС должна быть

внесена в бюджет.

В случаях, если задолженности перед бюджетом у нало-

гоплательщика нет, то налоговый орган принимает решение о зачете

суммы, подлежащей возмещению, в счет текущих платежей по

НДС, а также другим налогам или налогам (сборам), уплачиваемым

на таможне по согласованию с таможенными органами.

При этом возможен возврат денежных сумм организации на

основании отдельного заявления. В таких случаях возврат денежных

средств производит федеральное казначейство путем зачисления на

расчетный счет налогоплательщика в течение двух недель с момента

получения решения налогового органа.

На деньги организации, вовремя не возвращенные, согласно п.

4 ст. 176 НК РФ, начисляются проценты по ставке

рефинансирования Банка России.

Учет НДС авансовых платежей по экспортным операциям

В соответствии со ст. 162 НК РФ авансовые платежи,

полученные в счет предстоящих товаров, облагаются НДС по

расчетной ставке 15,25%.

Данное положение распространяется и на предоплату по

экспортным сделкам за исключением авансов по экспортируемым

товарам, длительность производственного цикла изготовления

которых превышает 6 месяцев.

161

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Этот перечень товаров закрытый, его определяет Пра

вительство РФ.

Сумма авансовых платежей и расчетная сумма НДС от ражается

по строке 11 листа 04 декларации по налоговой ставке 0%. При этом

налог вносится в бюджет в общем поряд-ке до 20 числа месяца,

следующего за месяцем поступления денежных средств на расчетный

счет организации-экспортера.

А когда экспорт подтвержден, то сумма НДС по авансам

декларируется по строке 6 листа 03 декларации по налого вой

ставке 0% и данная сумма налога предъявляется к воз мещению из

бюджета.

Рассмотрим пример. ООО получило аванс по контракту

поставки партии кондиционеров в Латвию в сумме 1 000 000 руб.

Общая сумма контракта составила 3 000 000 руб. Впослед ствии

товар был оплачен полностью, и применение ставки 0% было

подтверждено налоговой инспекцией.

В бухгалтерском учете делаются следующие записи:

Дт 51, Кт 62 — 1 000 000 руб. — получен аванс по кон тракту;

Дт 62, Кт 68 — 152 500 — выделен НДС по авансу с

отражением в декларации к оплате;

Дт 68, Кт 51 — 152 500 — НДС уплачен в бюджет;

Дт 62, Кт 90 — 3 000 000 руб. — отражена выручка за

поставленный товар;

Дт 51, Кт 62 — 2 000 000 — произведен окончательный расчет

по данному контракту.

После подтверждения со стороны налоговых органов

применения налоговой ставки 0% делается запись:

Дт 68, Кт 62 — 152 524 руб. — предъявлен к возмещению НДС

по полученному авансу.

5.5.5. Учет экспорта товаров

через посредника

По договорам комиссии экспортные операции могут осу-

ществлять посреднические организации.

162

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

В качестве комитента (владельца экспортного товара) могут

выступать предприятия-производители или торговые организации

различных форм собственности.

В качестве комиссионера выступает посредник — внеш-

неэкономическая организация, специализирующаяся на экспортно-

импортных операциях, которая, получив предложение от комитента,

ищет покупателя и продает товар от своего имени или за счет

комитента.

Между организацией-посредником и поставщиком экспортного

товара заключается контракт (договор комиссии), на основании

которого посредник за вознаграждение обязуется заключить с

иностранной фирмой контракт на реализацию товаров (работ,

услуг).

Договор комиссии отличается от договора поставки тем, что

право собственности на товар не переходит от поставщика к

посреднику, тогда как при договоре поставки товар меняет

собственника (из собственности поставщика переходит в

собственность покупателя). При договоре комиссии поставщик

остается собственником товара до момента перехода права

собственности на товар к иностранному покупателю, а посредник

лишь оказывает конкретные услуги поставщику в реализации товара

на условиях, предусмотренных договором комиссии, за

комиссионное вознаграждение, которое подтверждается актом

выполненных работ.

Условия реализации при этом могут быть разнообразными:

— с завозом товара на склад посредника;

— без завоза товара на склад посредника;

— с участием посредника в расчетах между импортером и

экспортером товара;

— без участия посредника в расчетах между импортером и

экспортером товара.

Именно от этих условий организации исполнения контрактов

зависит методика бухгалтерского учета у посредников экспортных

операций.

Как правило, комиссионер и комитент расчеты между собой

проводят через счет 76 "Расчеты с разными дебитора-

163

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

ми и кредиторами"; субсчет для комиссионера — "Расчеты с

комитентом", для комитента — "Расчеты с комиссионером".

В случаях, когда посредник от экспортера получает товар, то

отражает его приход на забалансовом счете по дебету 004 "Товары,

принятые на комиссию", субсчете 1 "Экспортные товары, принятые

на комиссию".

Отражение операций на счетах бухгалтерского учета

комиссионера-посредника и комитента-экспортера представлено в

табл. 14.

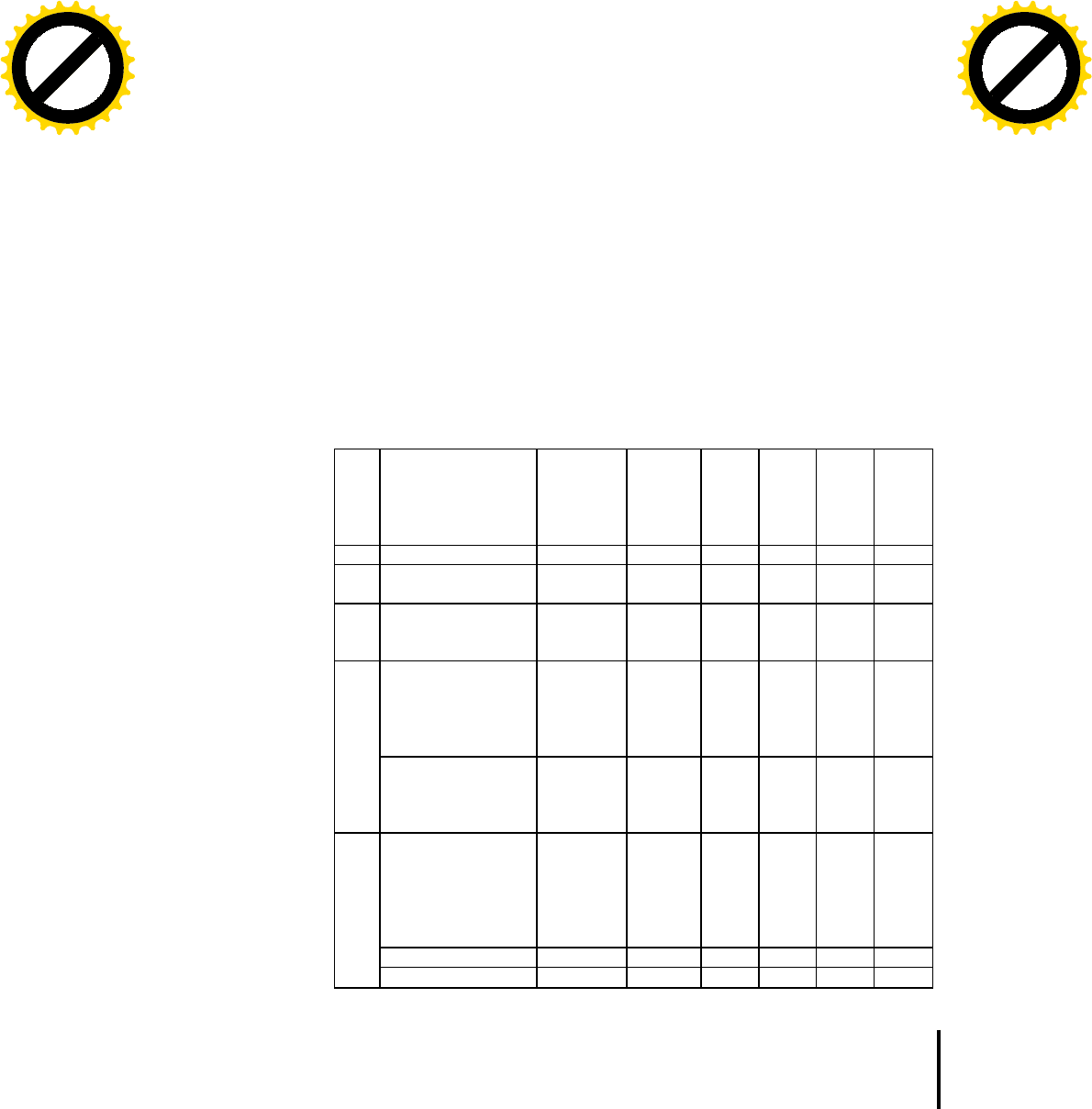

Таблица 14

Схема корреспонденции счетов по учету экспорта товаров у

посредника (комиссионера) и у экспортера (комитента)

№

п/п

Содержание

операций

Название

документа

Сумма

вруб-

лях

Ко-

мис-

сио-

нер

Дт

Ко-

мис-

сио-

нер

Кт

Ко-

ми-

тент

Дт

Ко-

ми-

тент

Кт

1

2

3

4

5

6

7

8

1 Товар получен на

комиссию

счет-

фактура

100 000 004 90-21 43-1

2

Оплачено за транс-

портировку товара

НДС

квит.ж/д

счет-

фактура

40 000

7200

76-1

76-1

51

51

44-1

19

76-2

76-2

Отправлены счета

иностранному по-

купателю 42 000

долл. США

Коноса-

мент из-

вещение

комис-

сионера

331 000 62-2 76-16 76-26 90-1

3

Списана фактиче-

ская себестоимость

отгруженной про-

дукции

справка

бухгалтера

100 000 004 90-2 43-1

Начислено комис-

сионное вознагра-

ждение

акт вы-

полненных

работ,

отчет

комис-

сионера

33 100 90-2 76-2 44-1 76-2

НДС 18%

5958

90

-

4

68

19

76

-

2

4

164

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

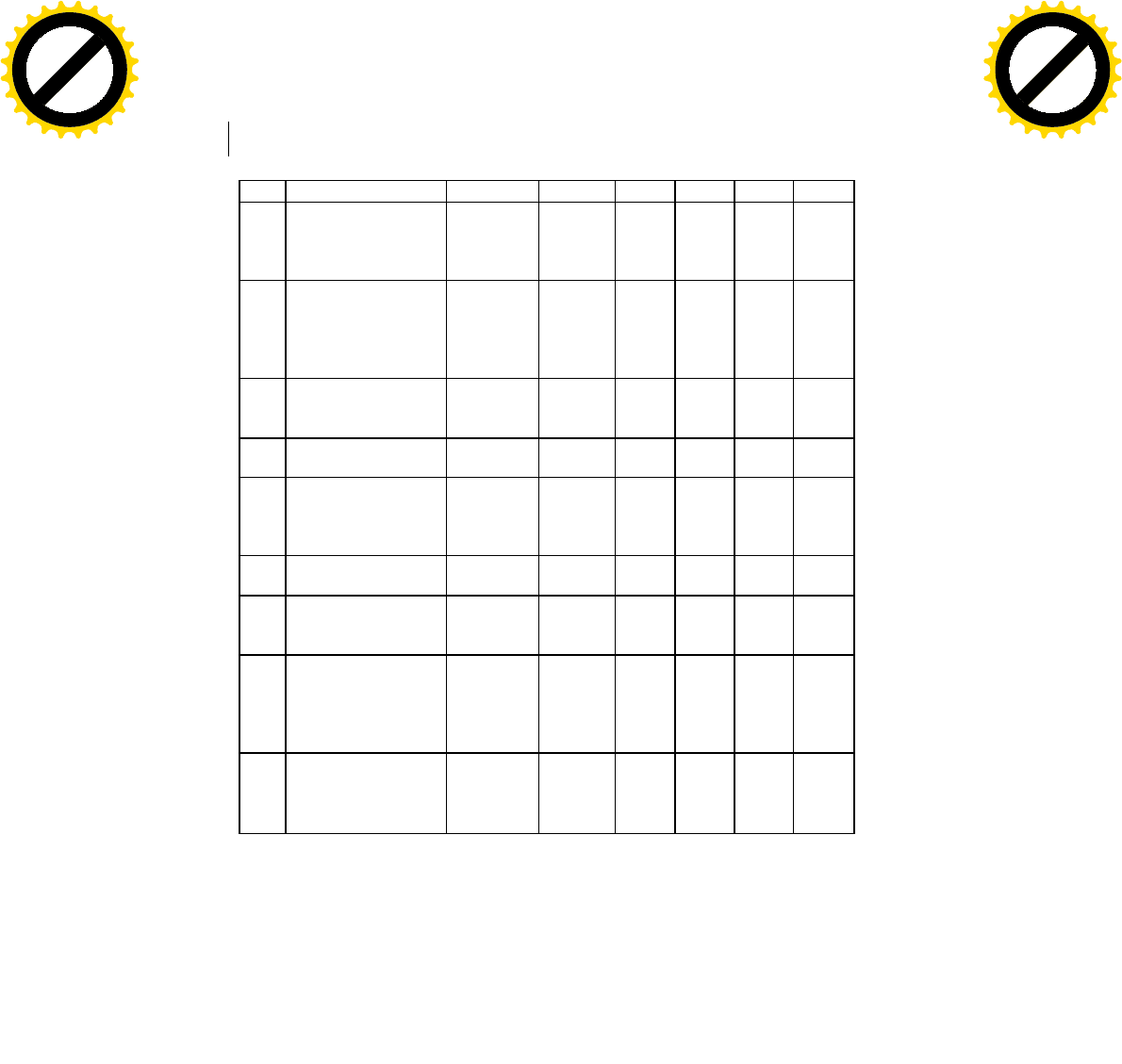

Окончание табл. 14

1 2 3 4 5 6 7 8

5 Списаны коммер-

ческие расходы на

реализованный

товар

справка

бухгалте-

ра-поста-

вщика

83 000 90-21 44-1

6 Поступила валют-

ная выручка на

транзитный валют-

ный счет комис-

сионера

выписка

банка

335 000 52-1 62-2

7 Перечислена ва-

лютная выручка

комитенту

выписка

банка

335 000 76-1 52-1 52-1 76-2

8 10% валюты сняты

на продажу

заявление

на продажу

33 500 57 52-1

9 За проданную ва-

люту поступил

рублевый эквива-

лент

выписка

банка

33 000 51 57

10

Определена курсо-

вая разница

справка

бухгалтера

500 91 57

11 Оставшаяся валюта

зачислена на теку-

щий валютный счет

выписка

банка

301 500 52-2 52-1

12 Перечислены ко-

миссионеру задол-

женность и комис-

сионное вознагра-

ждение

выписка

банка

87 760 51 76-1 76-2 51

13 Начислено НДС в

бюджет по выпол-

ненным и оплачен-

ным работам

справка

бухгалтера

5958 76-3 68

4

165

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Вариант бухгалтерского учета у посредника с его участием в

расчетах с импортером и экспортером без завоза товаров

рассмотрим на следующих примерах (табл. 15).

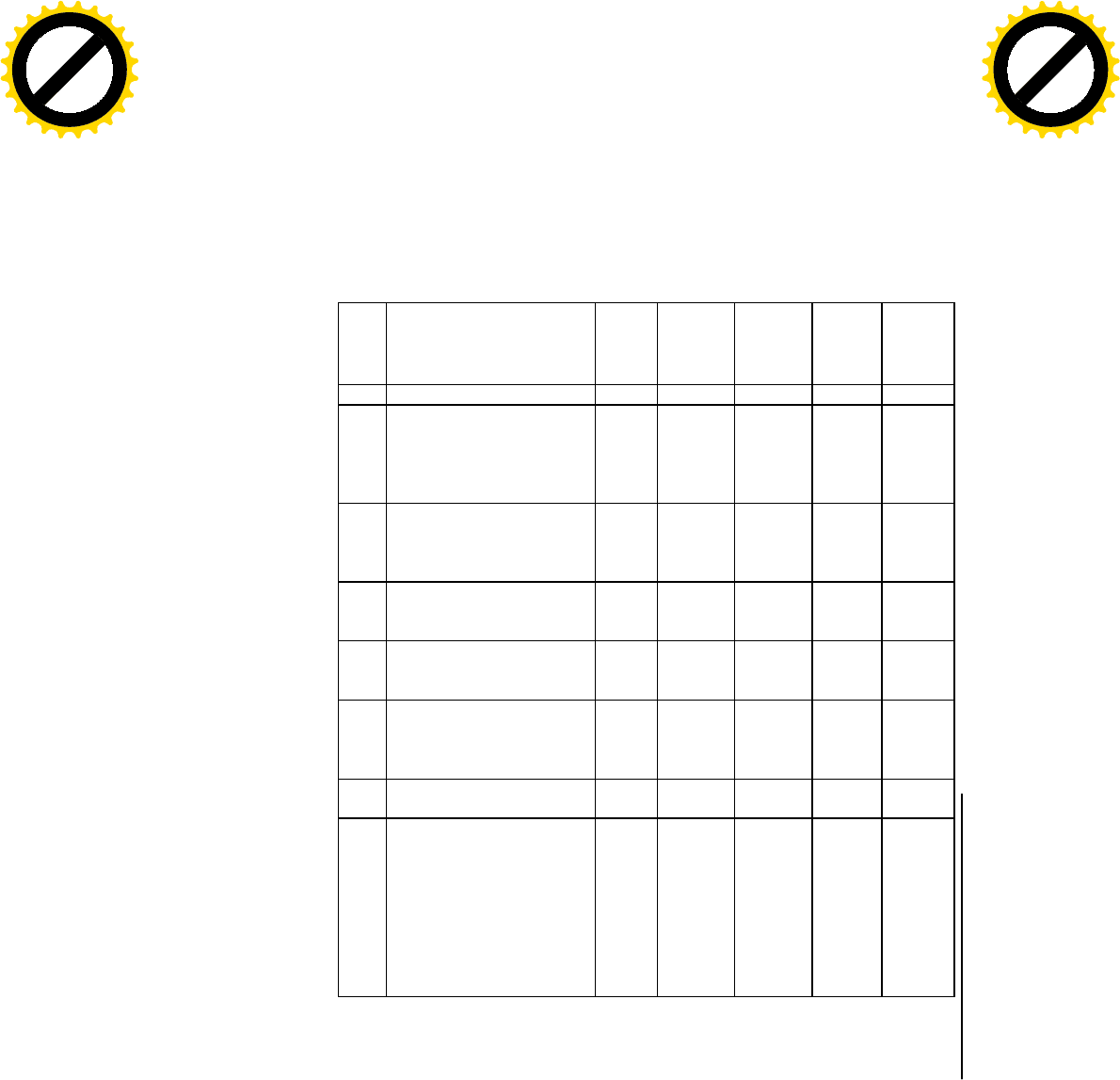

Таблица 15 Схема

корреспонденции счетов по учету экспорта товаров у посредника с

его участием в расчетах с импортом без завоза товаров на склад

№

п/п

Содержание операций Сум

ма

в долл.

США

Курс

ЦБ РФ

руб. за

долл.

Сумма в

инв.

руб.

Кор.

счетов

Дт

Кор.

счетов

Кт

1

2

3

4

5

6

7

1

Посредником (внешнеэко-

номической организацией)

произведен акцепт счета

экспортера за товар, от-

правленный до порта СНГ

10000 32,2000 320 000 "45-13 60-11

2

Транспортные расходы по

доставке товара от порта

СНГ до порта назначения,

оплаченные в инвалюте

100 32,2000 3220 44-2 52-2

3

Товар отгружен из порта

СНГ в порт назначения

импортера на сумму

10000 32,2000 322 000 90-21 45-13

4

Счет импортеру, предъяв-

ленный посреднической

организацией

10000 32,2000 322 000 62-11 90-11

5

Уменьшение задолженно-

сти перед экспортером на

сумму уплаченных транс-

портных

расходов

100 32,2000 3220 60-11 44-2

6

Счет, оплаченный импор-

тером

10000 32,2000 322 000 52-1 62-11

7

Сумма комиссионного

вознаграждения, исчис-

ленная в размере 10% от

выручки-брутто, на кото-

рую уменьшается задол-

женность перед предпри-

ятием-экспортером (за-

пись делается методом

"Красное сторно")

1000 32,2000 32 200 90-21 60-11

166

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

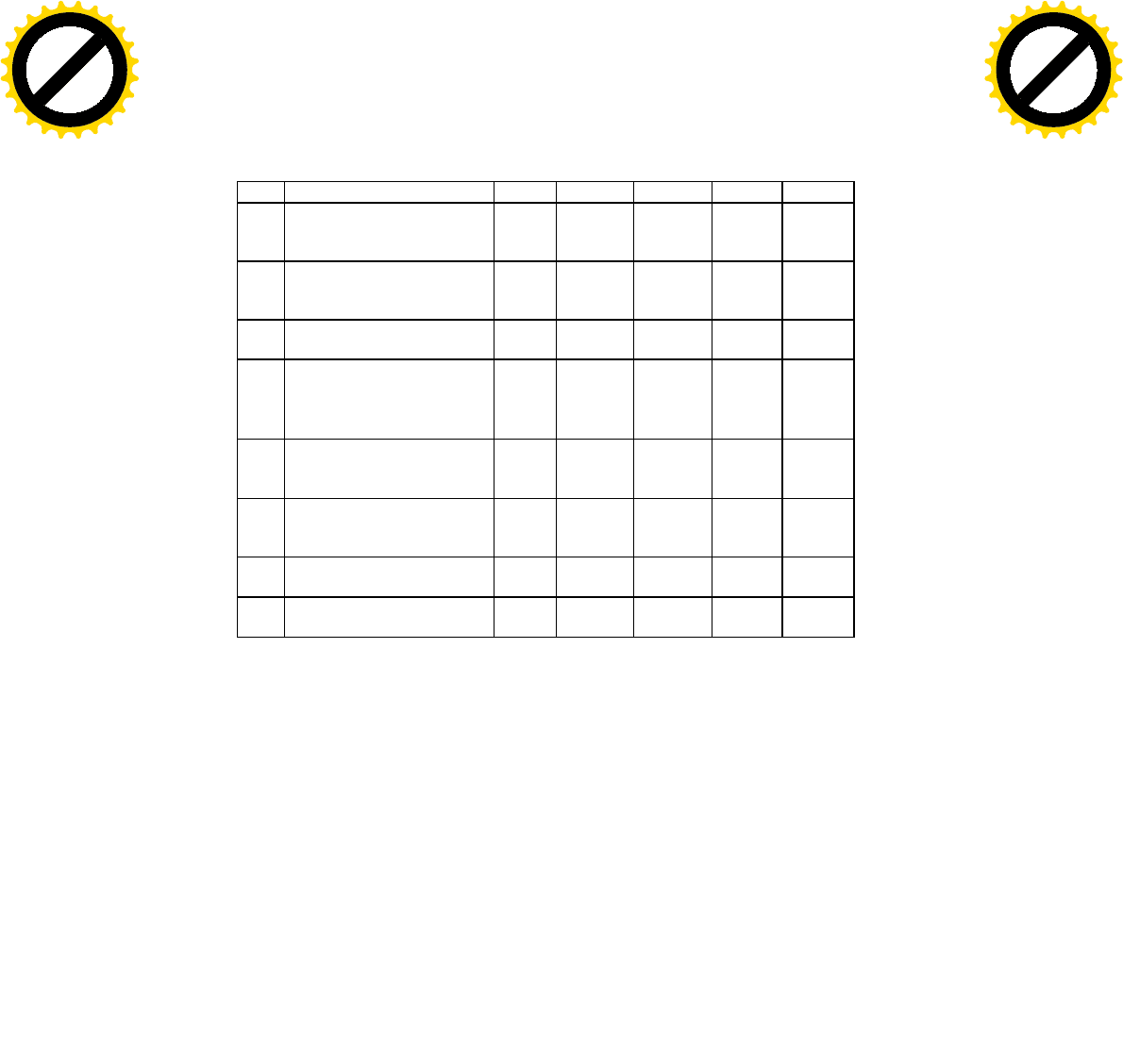

Окончание табл. 15

1 2 3 4 5 6 7

8 10% комиссионного воз-

награждения проданы на

торгах МБВБ

100 32,2000 3220 57 52-1

а) Выручка, поступившая от

продажи валюты по ры-

ноч

ному курсу

3370 51 57

б) Курсовая разница при

продаже инвалюты

150 57 91

9 Оставшиеся 90% комис-

сионного вознаграждения

зачислены на текущий

валютный счет

900 32,2000 28 980 52-2 52-1

10 Заработная плата, начис-

ленная персоналу за от-

четный период

5000 44 70

11 Отчисления от общей

суммы начисленной зар-

платы:

1925 44 69

12

Затраты, списанные за

отчетный период

1925 90-21 44

13 Определен финансовый

результат

32 200 99 90-9

В случаях без участия посредника в расчетах учет экспортных

операций у него отражается так:

1. Дт 52-1, Кт 90-1 — при отражении валового дохода в размере

комиссии с пересчетом по курсу ЦБ РФ;

2. Дт 57, Кт 52-1, Дт 51, Кт 57, Дт 57 (91), Кт 91 (57) — при

обязательной реализации 10% валютной выручки;

3. Дт* 52-2, Кт 52-1 — при перечислении оставшихся 90%

валюты на текущий валютный счет;

4. Дт 90, Кт 68 — при отражении задолженности бюджету по

НДС с пересчетом в рубли по курсу Банка России;

5. Дт 68, Кт 52-2 — при оплате задолженности бюджету по

НДС с пересчетом в рубли;

6. Дт 91(68), Кт 68(91) — при отражении курсовой разницы по

расчетам;

167

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

7. Дт 90-9, Кт 99 — при отражении финансового результата от

продажи.

Во всех случаях участники договора руководствуются ст. 99-9

ГК РФ, согласно которой после исполнения поручения комиссионер

обязан представить комитенту отчет и передать ему все полученное

по договору комиссии. Комитент, имеющий возражения по отчету,

должен сообщить о них комиссионеру в течение тридцати дней со

дня получения отчета, если соглашением сторон не установлен иной

срок. В противном случае отчет при отсутствии иного соглашения

считается принятым.

5.6. Учет реэкспортных операций

Реэкспорт товаров — это таможенный режим, при котором

иностранные товары вывозятся с таможенной территории

Российской Федерации без взимания и возвратом ввозимых

таможенных пошлин и налогов и без применения мер

экономической политики, в соответствии с настоящим Кодексом и

иными актами законодательства Российской Федерации по

таможенному делу.

Реэкспортные операции связаны с экспортом импортных

товаров за рубеж, при этом в операции участвуют как минимум

фирмы трех стран:

— иностранная фирма —- экспортер товара;

— российская фирма — импортер товара и экспортер этого же

товара;

— иностранная фирма — импортер товара.

Правовые взаимоотношения между партнерами сделки

определяются контрактами и существующим законодательством по

внешнеэкономической деятельности в России. Существуют

различные варианты реэкспорта товаров: с завозом на территорию

России; без ввоза на территорию России (прямо с территории

зарубежной фирмы экспортера к иност-ранному импортеру), для

чего в контракте между российс-

168

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

кой фирмой и иностранной фирмой-экспортером нужно указать

отгрузочные реквизиты иностранной фирмы-импортера.

Во всех случаях российская фирма выступает реэкспор-тером,

т. е. фирма на территории России выступает одновременно в роли

импортера по отношению к одной стороне и в качестве экспортера

— по отношению к другой. Особенностью реэкспортных товаров

является то, что за них ввозные таможенные пошлины и налоги не

взимаются.

При завозе на территорию России с целью реэкспорта

иностранные товары помещаются под таможенный режим

реэкспорта. Для этого представляются внешнеторговые документы

(контракт и другие), которые подтверждают, что товар ввозится для

экспорта.

Кроме этого, реэкспортер должен представить в таможню

гарантийное письмо с обязательством вывезти из России ввезенные

товары не позднее шести месяцев с даты таможенного оформления

их ввоза, а если эти товары по истечении шести месяцев будут

оставлены на территории Российской Федерации, то нужно будет

оплатить таможенные пошлины и налоги. В гарантийном

обязательстве должен быть указан пункт, через который будет

вывозиться реэкспортный товар. Как правило, на таможне

реэкспортера предупреждают о том; что в случае невывоза

реэкспортных товаров в течение шести месяцев таможенные

пошлины и налоги будут уплачиваться с учетом процентов по

кредитам, предоставляемым Банком России. При вывозе товаров,

помещенных под таможенный режим реэкспорта в течение двух лет

после ввоза, уплаченные ввозные таможенные платежи подлежат

возврату в течение одного года с момента вывоза, но при" условии,

что реэкспортируемые товары не использовались с целью

извлечения дохода и находятся в таком же состоянии, как и на

момент их ввоза.

При этом сборы за таможенное оформление реэкспортных

товаров взимаются отдельно во время ввоза этих товаров на

территорию России, при помещении на склад и при вывозе их с

территории России.

169

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m

Click here to buy

A

B

B

Y

Y

P

D

F

T

r

a

n

s

f

o

r

m

e

r

2

.

0

w

w

w

.

A

B

B

Y

Y

.

c

o

m